Météo – États-Unis

- Pour la semaine prochaine, la NOAA prévoit des précipitations pour le Midwest et les Plaines américaines. Celles-ci pourraient se révéler bénéfiques compte tenu de la chaleur très intense attendue au même moment. Les températures devraient ensuite redescendre à des niveaux plus acceptables.

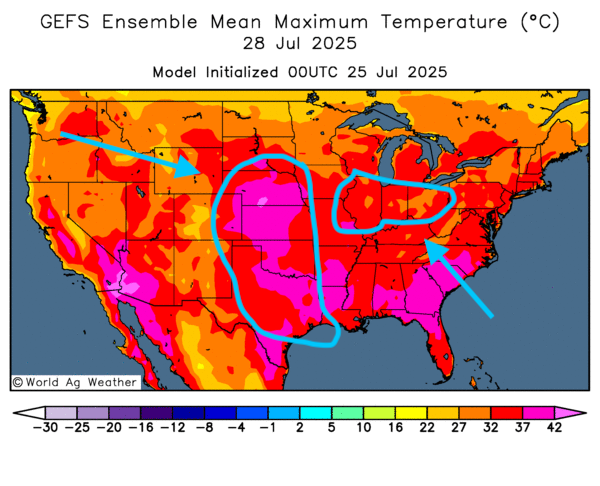

- Globalement, les prévisions météorologiques américaines demeurent à surveiller à court terme. L'analyse des cartes GFS, fournies par World Ag Weather et valables jusqu'au troisième jour, fait état de températures potentiellement extrêmement élevées dans le centre et le sud des Plaines, notamment. Les précipitations, elles, pourraient se concentrer dans le sud des Grands Lacs, soit l'Illinois, l'Indiana et l'Ohio. Des averses pourraient également toucher le nord des Grands Lacs, aux environs du Wisconsin et du Minnesota.

- Comme l'illustre la carte du troisième jour, des températures extrêmement élevées pourraient s’installer dans le centre et le sud des Plaines américaines. Le sud des Grands Lacs pourrait également connaître des températures élevées, quoique moins intenses.

Maïs

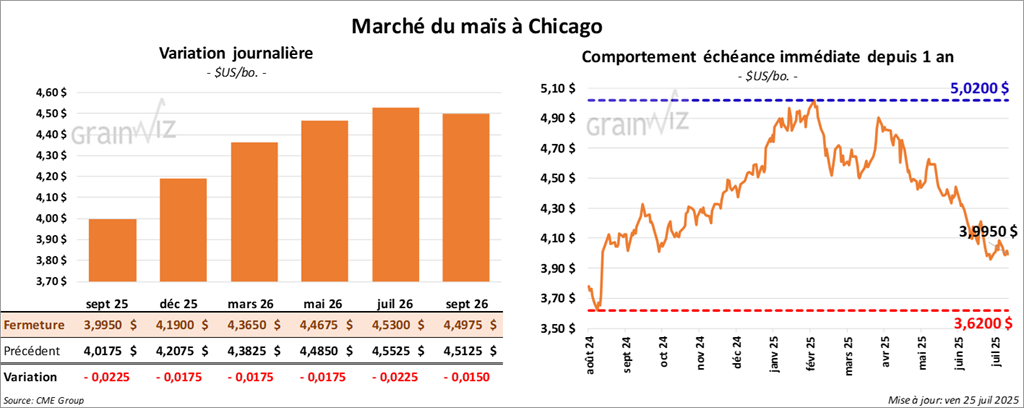

Le contrat de maïs américain septembre 25 a clôturé à 3,9950 $ (- 2 ¼ cents). Celui décembre 25 a fermé à 4,1900 $ (- 1 ¾ cent). Celui mars 26 a terminé à 4,3650 $ (- 1 ¾ cent).

- Ce matin, l’USDA a annoncé des ventes privées à l'exportation de 102,870 t de maïs vers le Mexique ainsi que de 140,000 t vers la Corée du Sud. Dans les deux cas, les livraisons sont prévues pour l'année commerciale 2025/26.

- Hier après-midi, le président Donald Trump a visité les installations de la Réserve fédérale, actuellement en rénovation. Il en a profité pour se quereller avec le président de la Fed, Jerome Powell, réitérant son souhait d’un abaissement du taux directeur, sans toutefois aller jusqu’à menacer de le limoger.

- Les autorités européennes ont abaissé leur estimation de la production de maïs de l’UE, de 64,6 Mt à 60,1 Mt.

- En Chine, le ministère de l’Agriculture a déclaré l’état d’urgence dans quatre provinces touchées par une hausse inquiétante des températures.

- Dans son rapport publié hier, l’US Drought Monitor indiquait qu’au 22 juillet, 9 % des zones de culture de maïs aux États-Unis étaient en situation de sécheresse, un pourcentage inchangé sur une semaine mais en hausse de cinq points par rapport à l’an dernier.

Analyse sommaire – Maïs

- La séance a été marquée par des ajustements techniques sur le marché du maïs américain.

- L’annonce des ventes privées à l’exportation a soutenu les différents contrats.

- À l’approche de la fin de semaine, certains spéculateurs ont clôturé leurs positions afin de matérialiser profits ou pertes.

- Les conditions météorologiques plus difficiles dans les Plaines et le Midwest ont limité le potentiel de recul des prix.

Soya

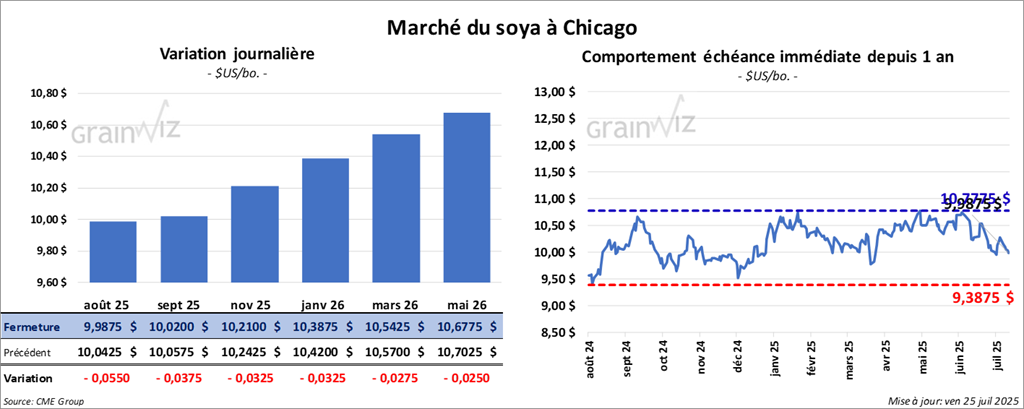

Le contrat de soya américain août 25 a clôturé à 9,9875 $ (- 5 ½ cents). Celui septembre 25 a fermé à 10,0200 $ (- 3 ¾ cents). Celui novembre 25 a terminé à 10,2100 $ (- 3 ¼ cents).

Quant au tourteau de soya américain, le contrat août 25 a fini à 267,80 $/tonne (- 1,90 $/tonne). Celui septembre 25 a clôturé à 272,20 $/tonne (- 1,70 $/tonne). Celui octobre 25 a fermé à 275,50 $/tonne (- 1,50 $/tonne).

Du côté de l'huile de soya américaine, le contrat août 25 a terminé à 56,49 $ (- 18 points). Celui septembre 25 a fini à 56,25 $ (- 22 points).

- Ce matin, l’USDA a fait état de ventes privées à l’exportation de 142,500 t de soya à destination du Mexique, pour livraison en 2025/26.

- Les autorités américaines et coréennes discutent actuellement de la réduction des droits de douane, en vue d’un accord d’ici le 1er août.

- Selon l’US Drought Monitor, 8 % des surfaces consacrées au soya étaient en sécheresse au 22 juillet, soit un point de plus que la semaine précédente et quatre points de plus qu’à pareille date l’an dernier.

Analyse sommaire – Soya

- La proximité du week‑end a incité certains spéculateurs à prendre leurs bénéfices ou à liquider des positions.

- Les conditions météorologiques plus difficiles dans les Plaines et le Midwest ont offert un soutien aux contrats de soya et de ses dérivés.

- Les ventes privées à l’exportation ont limité le potentiel de baisse.

Blé

Blé

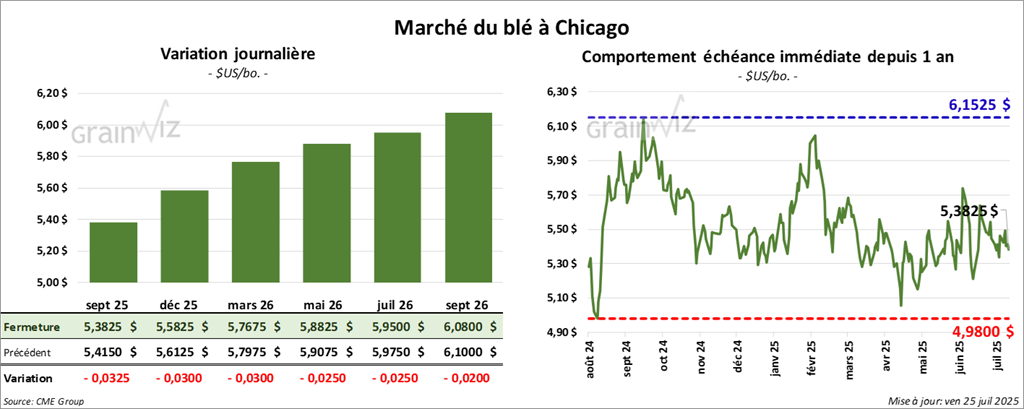

À Chicago, le contrat de blé septembre 25 a clôturé à 5,3825 $ (- 3 ¼ cents). Celui décembre 25 a fermé à 5,5825 $ (- 3 cents). Celui mars 26 a terminé à 5,7675 $ (- 3 cents).

À Kansas, le contrat de blé dur rouge d’hiver septembre 25 a fini à 5,2650 $ (- 2 cents). Celui décembre 25 a clôturé à 5,4775 $ (- 2 cents). Celui mars 26 a fermé à 5,6825 $ (- 1 ¾ cent).

À Minneapolis, Le contrat de blé de printemps septembre 25 a terminé à 5,8475 $ (+ 5,7890 points). Celui décembre 25 a fini à 6,0600 $ (+ 5,9993 points). Celui mars 26 a clôturé à 6,2600 $ (+ 6,1973 points).

- World Weather rapporte que la récolte de blé d’hiver est quasiment terminée en Europe et en Russie, et que les craintes concernant les rendements se dissipent quelque peu. L’organisme estime toutefois que les précipitations attendues pourraient ne pas suffire.

- En Australie, les précipitations récentes et à venir devraient améliorer les conditions de développement du blé semé ce printemps.

- En Argentine, les semis de blé sont achevés à 96 %, et la proportion des cultures jugées bonnes et excellentes serait passée de 49 % à 50 %.

- Les autorités européennes ont abaissé leur estimation de la production de blé tendre de l’UE, de 128,2 Mt à 127,3 Mt.

- Au Canada, un correspondant de l’USDA signale une dégradation des conditions de culture en raison de la sécheresse dans l’Ouest.

- Le Wheat Quality Council, lors de la dernière journée de sa tournée des champs de blé de printemps, a estimé le rendement final moyen à 49 bpa, contre 54,5 bpa l’an dernier.

- En Ukraine, la récolte de blé d’hiver a débuté ; les autorités tablent pour l’instant sur une production de 7,1 Mt.

- Selon l’US Drought Monitor, au 22 juillet, 43 % des surfaces de blé de printemps aux États-Unis étaient en sécheresse, contre 36 % la semaine précédente et 15 % un an plus tôt.

- Pour le blé d’hiver, la proportion atteignait 31 %, en hausse d’un point sur la semaine mais en baisse de 12 points sur un an.

Analyse sommaire – Blé

- Les marchés du blé ont également connu des ajustements techniques.

- La proximité du week‑end a poussé certains spéculateurs à fermer des positions.

- Les perspectives de températures très élevées ont limité le potentiel de baisse en soutenant les différents contrats.

- Les conditions plus difficiles pour le blé de printemps, telles que rapportées par l’US Drought Monitor, ont également apporté un soutien.

- À l’inverse, l’idée que les dommages climatiques en Europe et en Russie seraient moindres qu’anticipé a freiné la hausse des cours.

Bœuf

Bœuf

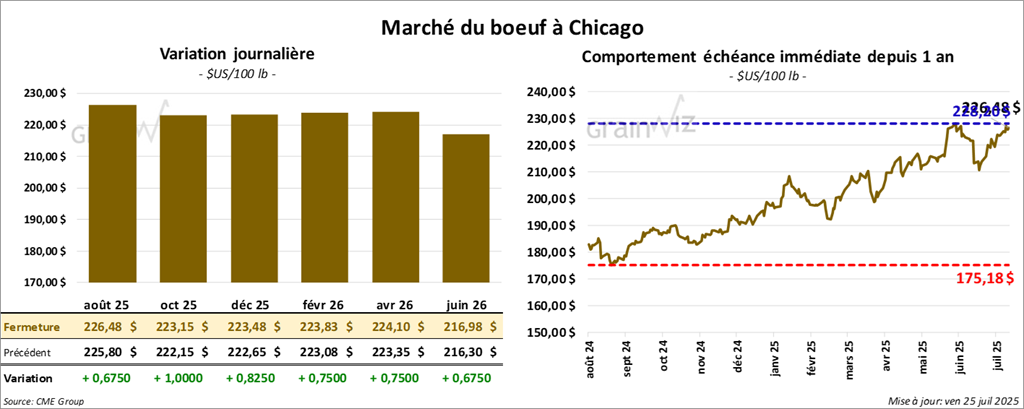

Le contrat de boeuf américain août 25 a clôturé à 226,47 $ (+ 68 cents). Celui octobre 25 a fermé à 223,15 $ (+ 1,00 $). Celui décembre 25 a terminé à 223,47 $ (+ 82 cents).

Quant au veau américain, le contrat août 25 a fini à 331,38 $ (+ 2,48 $). Celui septembre 25 a clôturé à 332,20 $ (+ 2,55 $). Celui octobre 25 a fermé à 331,00 $ (+ 2,65 $).

- À la fermeture, le CME Feeder Cattle Index était en hausse de 2,65 $ à 328,83 $.

- Durant la journée, le Fed Cattle Exchange (Central Stockyards) a vendu 445 têtes (120 génisses et 325 bouvillons) des 1,602 têtes offertes à son encan en ligne (États-Unis). Les prix moyens étaient de 233,00 $ pour les génisses et 237,50 $ pour les bouvillons. Les lots vendus concernaient les secteurs KS/OK/NM et KS. Les prix de réserves variaient entre 232,00 $ et 236,00 $. Les offres les plus élevées allaient entre 0,00 $ et 237,50 $.

- Cet après-midi, la valeur des découpes surgelées a reculé, l’écart Choice/Select s’élargissant à 21,81 $. La découpe « Choice » a perdu 1,41 $ pour s’établir à 366,68 $, tandis que la découpe « Select » a diminué de 2,13 $ à 344,87 $.

- Le président Donald Trump a salué la décision australienne de lever l’interdiction d’importer du bœuf américain, instaurée à l’origine pour freiner la propagation de la maladie de la vache folle.

- Aujourd’hui, l’USDA estime les abattages sous inspection fédérale à 96,000 têtes, soit 5,000 de moins que la semaine précédente et 15,712 de moins qu’il y a un an.

- Le cumul hebdomadaire atteindrait 544,000 têtes, en baisse de 15,000 sur une semaine et de 50,770 par rapport à l’an dernier.

Porc

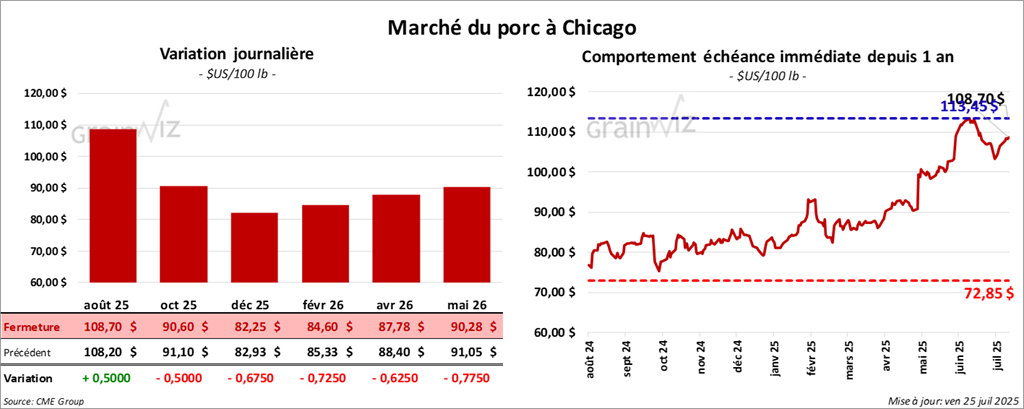

Le contrat de porc américain août 25 a clôturé à 108,70 $ (+ 50 cents). Celui octobre 25 a fermé à 90,60 $ (- 50 cents). Celui décembre 25 a terminé à 82,25 $ (- 68 cents).

- À la clôture, le CME Lean Hog Index était en hausse de 64 cents à 109,23 $.

- Cet après-midi, le prix moyen au comptant de la carcasse a reculé de 3,34 $ à 110,27 $, tandis que le prix du porc vivant a progressé de 23 cents à 84,18 $.

- La valeur moyenne des découpes a augmenté de 1,32 $ à 118,86 $. Détail : longe, +3,84 $ (102,32 $) ; fesse, +3,99 $ (121,96 $) ; épaule, +1,71 $ (94,79 $) ; côte, +7,31 $ (150,23 $) ; jambon, -0,41 $ (115,10 $) ; flanc, -1,96 $ (191,01 $).

- Aujourd’hui, l’USDA évalue les abattages sous inspection fédérale à 447,000 têtes, soit 16,000 de moins que la semaine précédente mais 11,338 de plus qu’il y a un an.

- Le cumul hebdomadaire atteindrait 2,338 millions de têtes, en baisse de 4,000 sur une semaine et de 100,899 par rapport à l’an dernier.

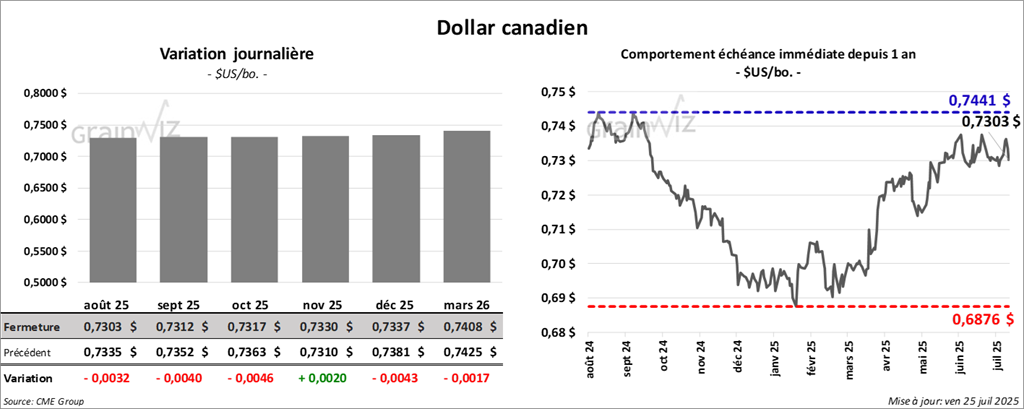

Dollar canadien