Météo – États-Unis

- Selon World Weather, un système de haute pression devrait affecter le Sud‑Est américain au cours des prochains jours. Il pourrait ensuite se déplacer lentement vers l’ouest et atteindre le centre des États-Unis. Cette cellule anticyclonique entraînerait une hausse marquée des températures à partir du week‑end, et ce, jusqu’à la semaine prochaine. En revanche, l’organisme prévoit que des précipitations plus ou moins abondantes pourraient survenir dans le Midwest, avec un risque d’inondations localisées.

- Pour sa part, la NOAA anticipe des précipitations au cours de la semaine prochaine sur la plupart des régions du Midwest et des Plaines américaines. Ensuite, d’ici deux semaines, elle estime que les températures pourraient redescendre à des niveaux plus acceptables.

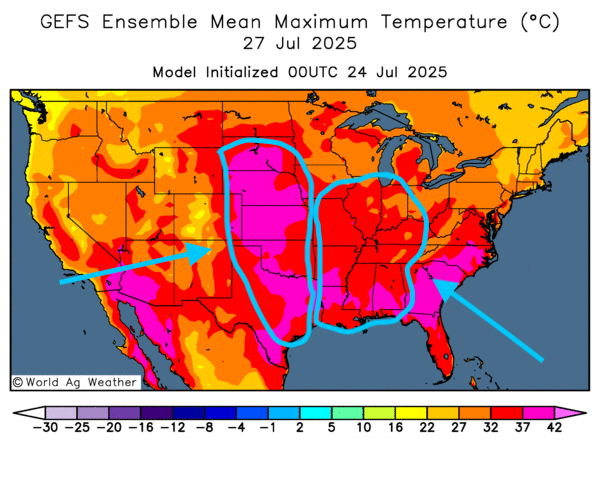

- Globalement, les prévisions météorologiques pour les États-Unis demeurent favorables à court terme. L’analyse des cartes GFS américaines, fournies par World Ag Weather et valables jusqu’au troisième jour, montre une alternance de pluie et d’ensoleillement pour la majorité du Midwest. À l’inverse, les averses pourraient être plus limitées dans certaines parties du centre et du sud des Plaines.

Un problème subsiste toutefois : les températures pourraient devenir très élevées. Comme l’indique la carte du troisième jour, une chaleur extrême — entre 37 °C et 42 °C — pourrait s’installer dans de nombreuses régions des Plaines. Ailleurs, une chaleur moins intense, mais toujours élevée, pourrait également toucher le sud des Grands Lacs, de l’Illinois vers le sud jusqu’en Louisiane et au Mississippi, en passant par le Missouri et l’Arkansas.

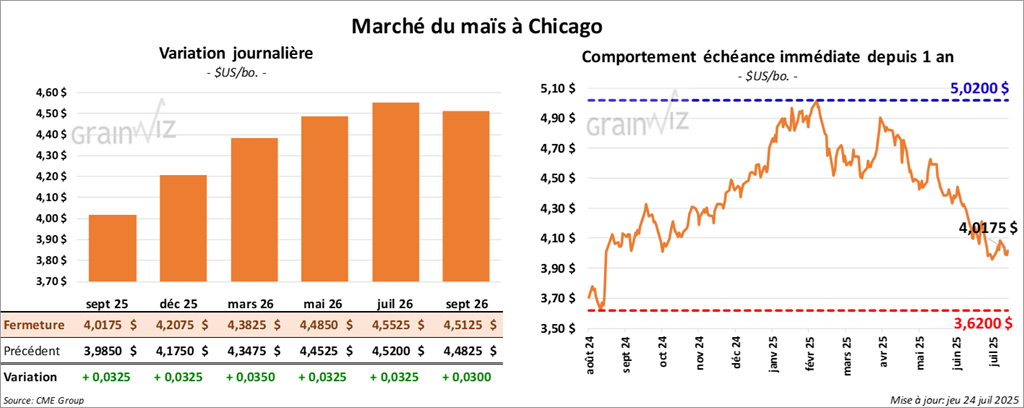

Maïs

Le contrat de maïs américain septembre 25 a clôturé à 4,0175 $ (+ 3 ¼ cents). Celui décembre 25 a fermé à 4,2075 $ (+ 3 ¼ cents).Celui mars 25 a terminé à 4,3825 $ (+ 3 ½ cents).

- Durant la semaine du 17 juillet dernier, les ventes nettes à l’exportation de maïs américain 2024/25 se sont établies à 643,100 tonnes, soit une hausse notable par rapport à la semaine précédente, mais une baisse de 2 % comparativement à la moyenne des quatre dernières semaines. Le Mexique et le Japon ont été les principaux acheteurs.

Pour 2025/26, les ventes nettes à l’exportation ont atteint 733, 900 tonnes, les destinations inconnues et le Japon arrivant en tête des acheteurs.

Les analystes tablaient sur 500,000 à 1,6 million de tonnes.

- Ce matin, l’USDA a annoncé des ventes privées à l’exportation de 135, 000 tonnes de maïs américain à destination de la Corée du Sud, pour livraison en 2025/26.

Il a également fait état d’autres ventes privées totalisant 284,196 tonnes vers des destinations inconnues, dont 83,956 tonnes à livrer en 2024/25 et le solde en 2025/26.

- Hier, le président brésilien Luiz Inácio Lula da Silva et la présidente mexicaine Claudia Sheinbaum se sont entretenus par téléphone afin de renforcer les liens commerciaux entre les deux pays à la suite de la hausse des tarifs douaniers américains prévue pour le 1ᵉʳ août.

- Le président Donald Trump a récemment évoqué une possible exemption de droits de douane pour certaines exportations américaines vers les Philippines. Cependant, pour le maïs, le dossier reste en suspens : pour l’instant, les importations philippines demeurent soumises aux tarifs en vigueur.

Analyse sommaire – Maïs

- La séance a été relativement agitée sur le marché du maïs américain : les spéculateurs ont profité de l’occasion pour procéder à des ajustements techniques, principalement via des achats de contrats.

- Les rapports sur les ventes à l’exportation, tant hebdomadaires que privées, ont été bien accueillis et ont soutenu la demande de contrats de maïs.

- S’y ajoutaient des prévisions météorologiques annonçant des températures très élevées dans plusieurs secteurs des Plaines et du Midwest. Dans les zones où l’humidité du sol est suffisante, la chaleur pourrait même être bénéfique, ce qui a fait hésité les acheteurs.

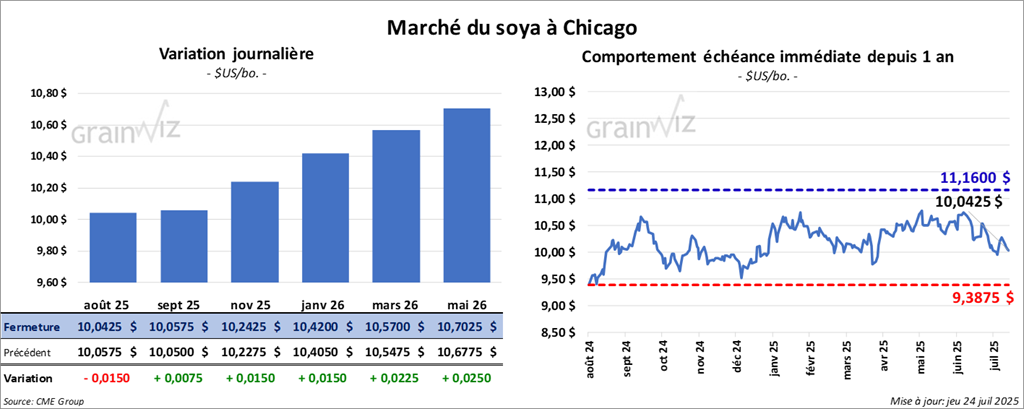

Soya

Le contrat de soya américain août 25 a clôturé à 10,0425 $ (- 1 ½ cent). Celui septembre 25 a fermé à 10,0575 $ (+ ¾ cent). Celui novembre 25 a terminé à 10,2425 $ (+ 1 ½ cent).

Quant au tourteau de soya américain, le contrat août 25 a fini à 269,70 $/tonne (- 2,30 $/tonne). Celui septembre 25 a clôturé à 273,90 $/tonne (- 2,30 $/tonne). Celui octobre 25 a fermé à 277,00 $/tonne (- 2,50 $/tonne).

Du côté de l'huile de soya américaine, le contrat août 25 a terminé à 56,67 $ (+ 53 points). Celui septembre 25 a fini à 56,47 $ (+ 53 points).

- Les ventes nettes à l’exportation de soya américain 2024/25 ont totalisé 160,900 tonnes, soit un recul de 41 % par rapport à la semaine précédente et de 59 % comparativement à la moyenne des quatre dernières semaines. Les Pays-Bas et le Mexique ont été les principaux acheteurs.

Pour 2025/26, les ventes nettes à l’exportation ont atteint 238,800 tonnes. Les destinations inconnues et le Mexique ont été les principaux acheteurs.

Les analystes anticipaient entre 350,000 et 850,000 tonnes.

- Quant au tourteau de soya américain, les ventes nettes à l’exportation 2024/25 se sont élevées à 182,600 tonnes, soit une baisse de 49 % par rapport à la semaine précédente et de 24 % par rapport à la moyenne des quatre dernières semaines. Le Vietnam et la Colombie ont été les principaux acheteurs.

Pour 2025/26, les ventes nettes à l’exportation de tourteau ont été de 91,900 tonnes, les destinations inconnues et le Japon arrivant en tête des acheteurs.

Les projections des analystes se situaient entre 250,000 et 550,000 tonnes.

- Du côté de l’huile de soya américaine, les ventes nettes à l’exportation 2024/25 ont été de −600 tonnes, soit une baisse marquée par rapport à la semaine précédente et à la moyenne des quatre dernières semaines. Le Canada a été l’unique acheteur.

Pour 2025/26, les ventes nettes à l’exportation d’huile de soya se sont chiffrées à 2,000 tonnes, achetées par le Mexique.

Les analystes prévoyaient entre 0 et 20,000 tonnes.

- En Chine, des directives ont été données aux banques pour soutenir les agriculteurs locaux. Par ailleurs, la Chine, en collaboration avec le Brésil, travaille actuellement à la construction d’une importante voie ferrée dans le nord du Brésil, destinée notamment à faciliter le transport du grain.

- La Chine aurait importé 30,000 tonnes de tourteau de soya argentin, une première depuis 2019, année où les autorités avaient autorisé de tels achats.

Analyse sommaire – Soya

- La séance sur le soya américain et ses dérivés a principalement été marquée par des ajustements techniques : les spéculateurs ont pratiquement ignoré les résultats décevants du rapport sur les ventes à l’exportation.

- Le facteur météorologique, avec le risque de températures extrêmes dans plusieurs régions des Plaines et du Midwest, a toutefois apporté un soutien aux prix.

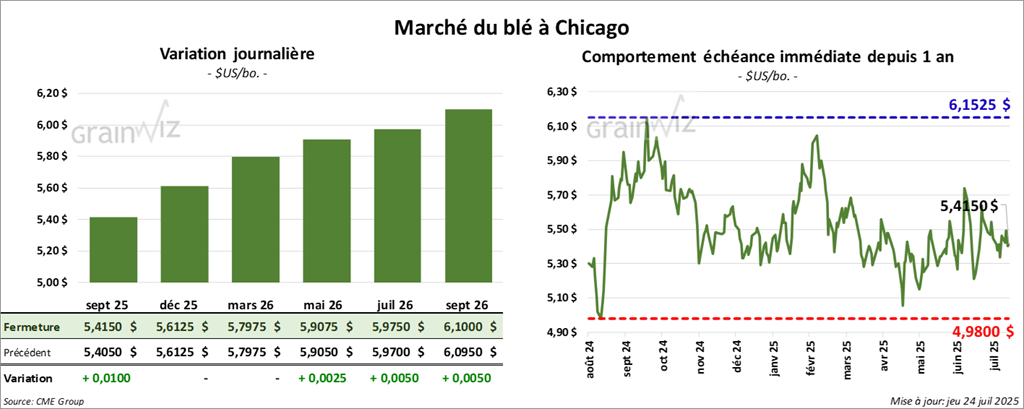

Blé

À Chicago, le contrat de blé septembre 25 a clôturé à 5,4150 $ (+ 1 cent). Celui décembre 25 a fermé à 5,6125 $ (0,00). Celui mars 26 a terminé à 5,7975 $ (0,00).

À Kansas, le contrat de blé dur rouge d’hiver septembre 25 a fini à 5,2350 $ (- 9 ¾ cents). Celui décembre 25 a clôturé à 5,4600 $ (- 9 cents). Celui mars 26 a fermé à 5,6675 $ (- 8 ½ cents).

À Minneapolis, Le contrat de blé de printemps septembre 25 a terminé à 5,8550 $ (+ 5,7962 points). Celui décembre 25 a fini à 6,0675 $ (+ 6,0066 points). Celui mars 26 a clôturé à 6,2675 $ (+ 6,2045 points).

- Les ventes nettes à l’exportation de blé américain 2025/26 se sont établies à 712,200 tonnes, soit une hausse de 44 % par rapport à la semaine précédente et de 50 % comparativement à la moyenne des quatre dernières semaines. L’Indonésie et Taïwan ont été les principales acheteuses.

- Les analystes tablaient sur 250,000 à 500,000 tonnes.

- Selon Bloomberg, hier en fin de journée, le président Donald Trump a déclaré que les tarifs douaniers sur les produits étrangers ne devraient pas être inférieurs à 15 %, précisant qu’ils devraient se situer entre 15 % et 50 %.

- World Weather note que les régions bordant le Danube, dans le sud de la Russie et l’est de l’Ukraine, manquent toujours de précipitations. Des averses pourraient se produire au cours des prochains jours à certains endroits, mais elles risquent d’être limitées.

- La NOAA signale que des précipitations bénéfiques sont récemment survenues dans l’Ouest canadien et, plus au sud, dans le Dakota du Nord.

- Hier, le Wheat Quality Council entamait sa deuxième journée de tournée dans les zones de blé de printemps du nord du Dakota du Nord. Il estime que, par rapport à l’an dernier, les rendements passent de 52,2 bpa à 46,2 bpa.

- En Ukraine, le ministère de l’Agriculture estime qu’entre le début de 2025/26 et le 23 juillet, 346,000 tonnes de blé ont été exportées.

- En Inde, les autorités jugent que, pour l’instant, l’offre locale de blé suffit à couvrir la demande intérieure.

- Au Japon, un représentant du ministère du Commerce a indiqué qu’aucun accord légal sur les droits de douane n’a encore été signé avec les États-Unis.

Analyse sommaire – Blé

- Des manœuvres techniques ont émaillé les différentes séances du blé américain.

- Les données du rapport sur les ventes à l’exportation ont été bien accueillies, soutenant la demande pour les contrats de blé.

- Le risque météorologique, avec des températures très élevées, a également attiré les acheteurs qui craignent un stress thermique sur les cultures.

- La récolte de blé d’hiver actuellement en cours limite toutefois les perspectives d’une hausse soutenue des prix.

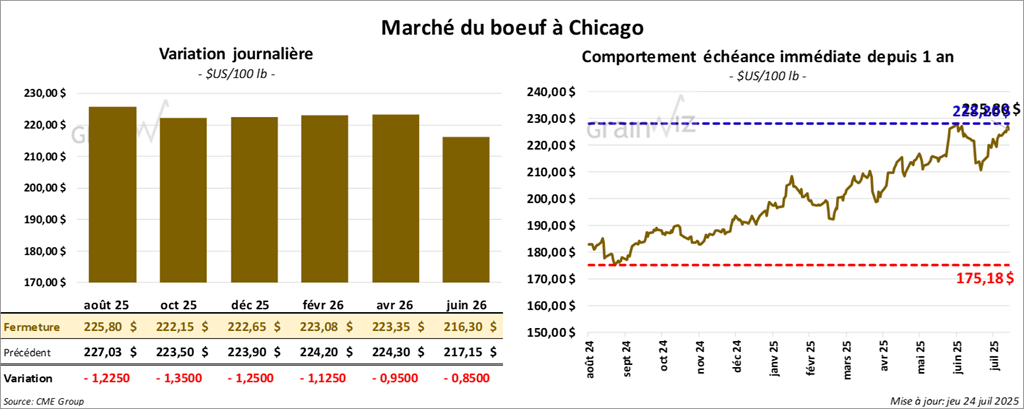

Bœuf

Bœuf

Le contrat de bœuf américain août 25 a clôturé à 225,80 $ (- 1,23 $). Celui octobre 25 a fermé à 222,15 $ (- 1,35 $). Celui décembre 25 a terminé à 222,65 $ (- 1,25 $).

Quant au veau américain, le contrat août 25 a fini à 328,90 $ (- 2,63 $). Celui septembre 25 a clôturé à 329,65 $ (- 2,25 $). Celui octobre 25 a fermé à 328,35 $ (- 2,30 $).

- À la clôture, le CME Feeder Cattle Index avait reculé de 1,26 $ à 326,18 $.

- Cet après‑midi, la valeur du surgelé était en progression, l’écart Choice/Select se resserrant à 21,09 $. La découpe « Choice » a gagné 57 cents pour atteindre 368,09 $, tandis que la « Select » a avancé de 1,61 $ à 347,00 $.

- Au cours de la journée, le Fed Cattle Exchange (Central Stockyards) a vendu 477 têtes (214 génisses et 263 bouvillons) sur les 2,556 têtes offertes lors de son encan en ligne aux États-Unis. Le prix moyen ressort à 231,00 $. Les lots provenaient des secteurs TX/OK/NM et KS. Les prix de réserve variaient de 231,00 $ à 236,00 $, et les offres les plus élevées allaient de 0,00 $ à 231,00 $.

- Les ventes nettes à l’exportation de bœuf américain 2025 ont totalisé 16,700 tonnes, soit une hausse de 90 % par rapport à la semaine précédente et de 46 % par rapport à la moyenne des quatre dernières semaines. La Corée du Sud et le Japon ont été les principaux acheteurs.

- Le gouvernement australien s’apprête à lever l’interdiction d’importation de bœuf américain instaurée en 2023, à la suite de cas de maladie de la vache folle aux États-Unis. Les autorités n’ont toutefois pas encore précisé le niveau des droits de douane qui sera appliqué.

- Pour la seule journée d’aujourd’hui, l’USDA estime les abattages sous inspection fédérale à 117,000 têtes, soit une hausse de 2,000 têtes par rapport à la semaine précédente et une baisse de 3,717 têtes par rapport à l’an dernier.

- Le cumul hebdomadaire atteint 448,000 têtes, soit 10,000 têtes de moins que la semaine précédente et 35,058 têtes de moins qu’il y a un an.

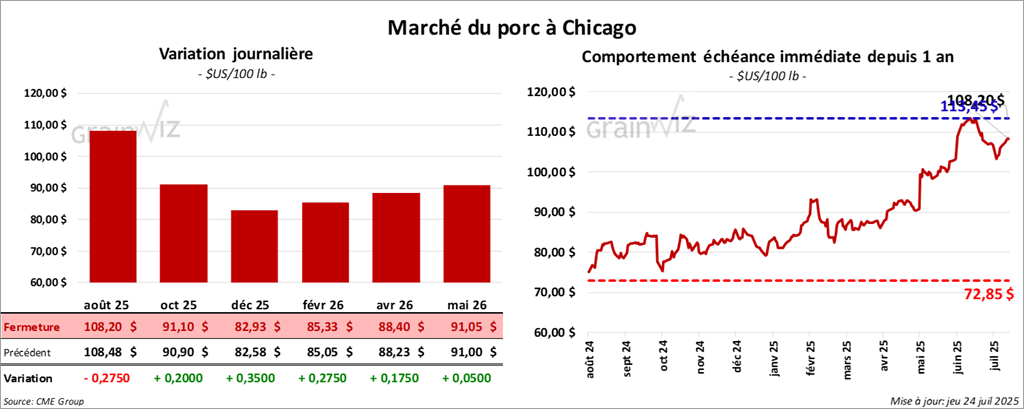

Porc

Le contrat de porc américain août 25 a clôturé à 108,20 $ (- 28 cents). Celui octobre 25 a fermé à 91,10 $ (+ 20 cents). Celui décembre 25 a terminé à 82,92 $ (+ 35 cents).

- À la clôture, le CME Lean Hog Index était en hausse de 64 cents, à 109,23 $.

- Cet après-midi, le prix moyen au comptant de la carcasse a reculé de 1,36 $ à 113,61 $. Pour le vif, il s’affichait à 83,95 $.

- La valeur moyenne des découpes a progressé de 30 cents pour atteindre 117,54 $. Dans le détail : longe, −5 cents (98,48 $) ; fesse, +32 cents (117,97 $) ; épaule, +1,59 $ (93,08 $) ; côte, −6,06 $ (142,92 $) ; jambon, +2,87 $ (115,51 $) ; flanc, −1,15 $ (192,97 $).

- Les ventes nettes à l’exportation de porc américain 2025 ont été de 17,000 tonnes, soit une baisse de 1 % par rapport à la semaine précédente et de 43 % par rapport à la moyenne des quatre dernières semaines. Le Mexique et la Colombie ont été les principaux acheteurs.

- Pour la seule journée d’aujourd’hui, l’USDA évalue les abattages sous inspection fédérale à 475,000 têtes, soit 2,000 têtes de plus que la semaine précédente et 5,382 têtes de moins que l’an dernier.

- Le cumul hebdomadaire atteint 1,871 million de têtes, ce qui représente une hausse de 1,000 têtes par rapport à la semaine précédente et une baisse de 23,317 têtes par rapport à l’an passé.

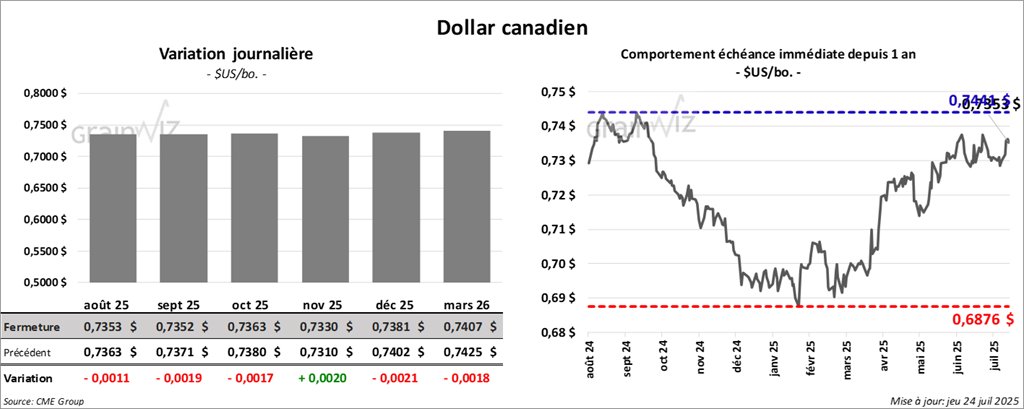

Dollar canadien