Météo – États-Unis

- Pour le reste de la semaine, la NOAA anticipe des précipitations bénéfiques pour plusieurs régions du Midwest. Même des secteurs plus secs, comme certaines zones de l’Illinois, pourraient recevoir des averses. Vers la semaine prochaine, l’organisme prévoit une baisse des températures à des niveaux plus acceptables.

- De son côté, World Weather annonce des températures très élevées au cours de la semaine prochaine, surtout dans le centre du Midwest. Ses météorologues estiment toutefois que l’humidité des sols pourrait demeurer tout à fait adéquate.

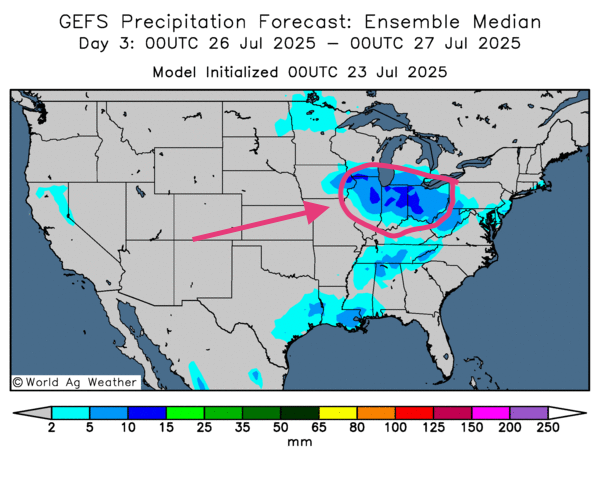

- Globalement, les prévisions météo pour les États‑Unis semblent toujours favorables à court terme. L’analyse des cartes GFS américaines, fournies par World Ag Weather et valides jusqu’au troisième jour, révèle une alternance bénéfique de pluie et d’ensoleillement sur l’ensemble du Midwest et des Plaines américaines. Le sud des Plaines, à la hauteur de l’Oklahoma et du Texas, fait cependant exception, avec un risque persistant de temps sec.

Comme l’indique la carte du troisième jour, des précipitations pourraient survenir dans le sud des Grands Lacs, notamment en Illinois, en Indiana et en Ohio.

Maïs

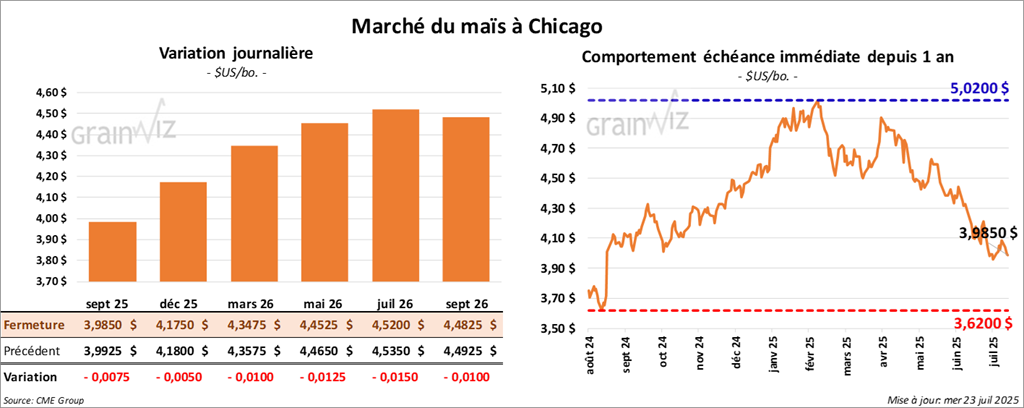

Le contrat de maïs américain septembre 25 a clôturé à 3,9850 $ (- ¾ cent). Celui décembre 25 a fermé à 4,1750 $ (- ½ cent). Celui mars 26 a terminé à 4,3475 $ (- 1 cent).

- La Commission européenne estime que, depuis le début de 2025/26 jusqu'au 20 juillet dernier, l’Union européenne a exporté 406 000 tonnes de maïs, soit un repli de 75 % sur un an.

- LSEG a abaissé de 1,9 % son estimation de la production de maïs de l’Union européenne+27, désormais fixée à 61,5 millions de tonnes. Cette réduction s’explique par la sécheresse qui a touché plusieurs régions de l’Ouest.

- Au cours de la semaine du 18 juillet, la production moyenne d’éthanol américain s’est établie à 1,078 million de barils par jour, en baisse de 0,8 % par rapport à la semaine précédente et de 2,8 % comparativement à l’an dernier. Les analystes anticipaient un chiffre plus élevé, à 1,082 million de barils par jour.

Les stocks d’éthanol américains ont atteint 24,444 millions de barils, soit une hausse de 3,4 % par rapport à la semaine précédente et de 2,0 % sur un an. Les analystes tablaient sur une moyenne inférieure, à 23,688 millions de barils.

- Au Brésil, l’Anec prévoit une légère baisse des exportations de maïs brésilien, à 4,1 millions de tonnes pour le mois en cours.

- Pour demain, les analystes anticipent des ventes à l’exportation de maïs américain comprises entre 500 000 et 1,6 million de tonnes.

Analyse sommaire – Maïs

- La séance a été dominée par des ajustements techniques, ce qui explique le faible écart enregistré dans les prix des contrats de maïs américain.

- Les risques météorologiques — chaleur extrême annoncée pour certaines zones du Midwest et des Plaines — attendus la semaine prochaine n’ont pas suffi à orienter le marché.

- Le rapport sur l’éthanol américain n’a pas davantage apporté de soutien : il fait état d’une baisse de la production accompagnée d’une hausse des stocks.

Soya

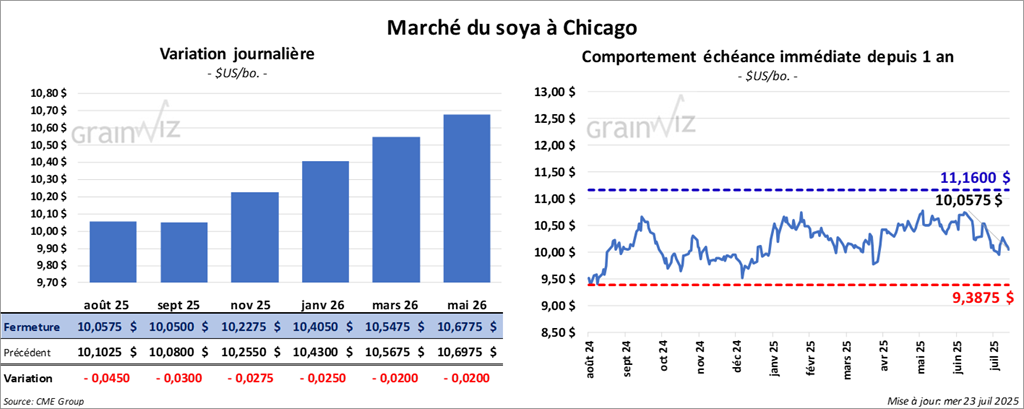

Le contrat de soya américain août 25 a clôturé à 10,0575 $ (- 4 ½ cents). Celui septembre 25 a fermé à 10,0500 $ (- 3 cents). Celui de novembre 25 a terminé à 10,2275 $ (- 2 ¾ cents).

Quant au tourteau de soya, le contrat août 25 on fini à 272,00 $/tonne (- 1,80 $/tonne). Celui septembre 25 a clôturé à 276,20 $/tonne (- 1,70 $/tonne). Celui octobre 25 a fermé à 279,50 $/tonne (- 1,50 $/tonne).

Du côté de l’huile de soya américaine, le contrat août 25 a terminé à 56,14 $ (+ 51 points). Celui de septembre 25 a fini à 55,94 $ (+ 49 points).

- Selon Reuters, les données des douanes chinoises montrent que sur une base annuelle, la Chine a augmenté de 9,2 % ses importations de soya brésilien à 10,62 millions de tonnes, soit 87 % de ses achats totaux.

- Le président chinois Xi Jinping a invité son homologue américain à se rendre en Chine. Le secrétaire au Trésor américain, Scott Bessent, a toutefois indiqué qu’une rencontre entre les deux dirigeants ne serait probablement pas possible avant la fête du Travail.

- Pour le mois de juillet, l’Anec projette les exportations de soya brésilien à 12,1 millions de tonnes, une légère baisse par rapport à son rapport précédent.

- World Weather rapporte que plusieurs régions du sud‑est de l’Ukraine et du sud de la Russie ont toujours un besoin urgent de précipitations.

- Pour demain, les analystes prévoient des ventes à l’exportation de soya américain allant de 350 000 à 850 000 tonnes. Pour le tourteau de soya, les attentes se situent entre 250 000 et 550 000 tonnes, et pour l’huile de soya entre 0 et 20 000 tonnes.

Analyse sommaire – Soya

- Comme le maïs — et, dans une certaine mesure, le blé à Chicago — les contrats de soya américain ont surtout subi des corrections techniques, d’où la quasi‑stagnation des prix.

- Les prévisions météo de la semaine prochaine, qui laissent entrevoir des températures élevées, ont néanmoins apporté un soutien aux contrats de soya américain et à leurs produits dérivés.

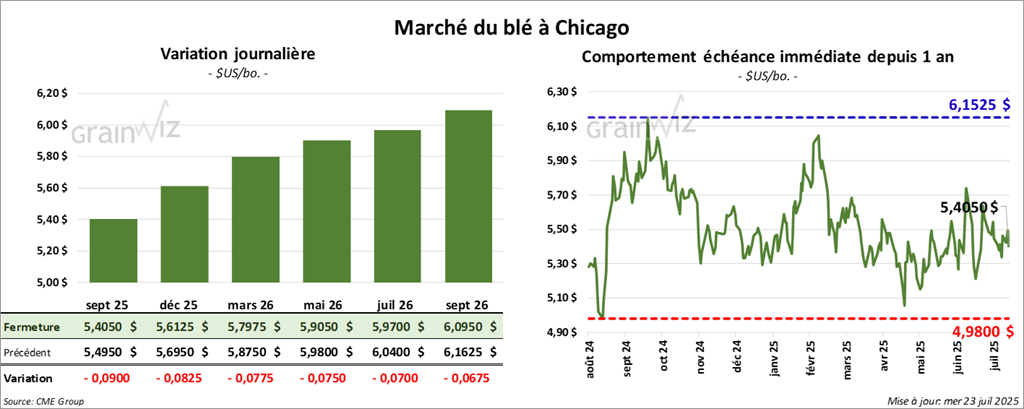

Blé

À Chicago, le contrat de blé septembre 25 a clôturé à 5,4050 $ (- 9 cents). Celui décembre 25 a fermé à 5,6125 $ (- 8 ¼ cents). Celui mars 26 a terminé à 5,7975 $ (- 7 ¾ cents).

À Kansas, le contrat le blé dur rouge d’hiver septembre 25 a fini à 5,3325 $ (+ 7 ½ cents). Celui décembre 25 a clôturé à 5,5500 $ (+ 6 ¾ cents). Celui mars 26 a fermé à 5,7525 $ (+ 5 ¾ cents).

À Minneapolis, le contrat de blé de printemps septembre 25 a terminé è 5,8800 $ (+5,8208 points). Celui décembre 25 a fini à 6,0950 $ (+ 6,0950 points). Celui mars 26 a clôturé à 6,2975 $ (+ 6,2345 points).

- Le président Donald Trump a annoncé hier des accords avec le Japon, incluant des tarifs douaniers de l’ordre de 15 % sur plusieurs produits, dont les automobiles. Il a également précisé que des droits de douane de 19 % seront imposés sur divers produits philippins.

- La Commission européenne estime que, depuis le début de 2025/26 jusqu’au 20 juillet dernier, les exportations de blé tendre de l’UE ont atteint 509 000 tonnes, en baisse de 71 % par rapport à 2024/25.

- Argus Media s’attend à ce que la production de blé tendre français augmente de 30 % sur un an, à 33,4 millions de tonnes. Le résultat resterait toutefois inférieur à la moyenne quinquennale de 34,96 millions de tonnes.

- Par rapport à sa dernière prévision, LSEG a relevé de 1,2 % son estimation de la production de blé de l’Union européenne +27, à 147,9 millions de tonnes. La firme a également ajusté à la hausse de 1,6 % son évaluation de la production de blé russe, à 83,2 millions de tonnes.

- LSEG a porté à 20,2 millions de tonnes son estimation de la production de blé argentin 2025/26, citant des conditions culturales en amélioration. Le ministère argentin de l’Agriculture évalue l’avancement des semis de blé à 92 %.

- Hier, le Wheat Quality Council entamait la première journée de sa tournée. De façon générale, il estime que les rendements pourraient dépasser la moyenne des cinq dernières années. Pour le seul Dakota du Nord, l’organisme prévoit cependant une baisse des rendements, de 55,7 bpa à 54,5 bpa. Malgré ce recul, le niveau demeurerait supérieur à la moyenne quinquennale de 45,15 bpa.

- World Weather rapporte que plusieurs régions du sud‑est de l’Ukraine et du sud de la Russie ont toujours un besoin urgent de précipitations.

- Selon la même source, des averses intermittentes sont attendues dans l’Ouest canadien au cours des prochains jours, mais des pluies resteraient probablement nécessaires pour le nord‑est des Prairies canadiennes.

- Pour demain, les analystes tablent sur des ventes à l’exportation de blé américain comprises entre 250 000 et 500 000 tonnes.

Analyse sommaire – Blé

- À l’instar du maïs et du soya américains, le blé américain a fait l’objet d’ajustements techniques.

- Les perspectives de chaleur extrêmement élevée dans le Midwest et les Plaines, au cours de la semaine prochaine, ont toutefois offert un certain soutien aux prix.

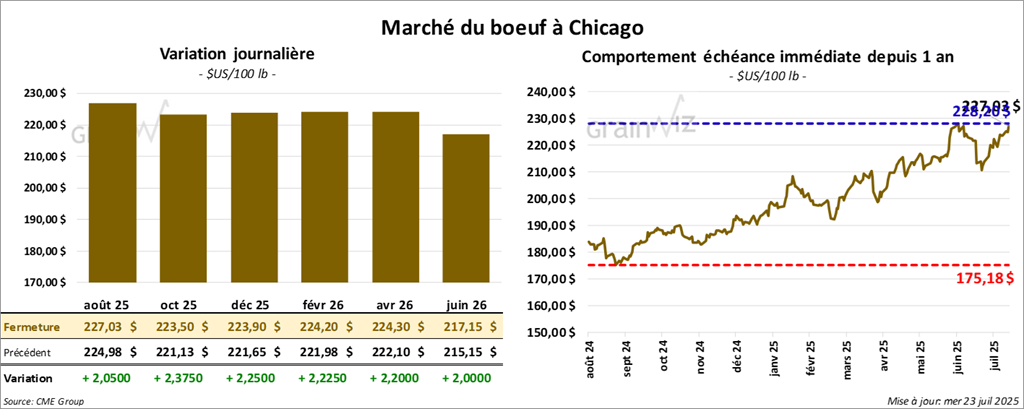

Bœuf

Le contrat de boeuf américain août 25 a clôturé à 227,03 $ (+ 2,05 $). Celui octobre 25 a fermé à 223,50 (+ 2,38 $). Celui décembre 25 a terminé à 223,90 $ (+ 2,25 $).

Quant au veau américain, le contrat août 25 a fini à 331,52 $ (+ 3,25 $). Celui septembre 25 a clôturé à 331,90 $ (+ 3,33 $). Celui octobre 25 a fermé à 330,65 $ (+ 3,77 $).

- À la clôture, le CME Feeder Cattle Index avait progressé de 1,03 $ pour s’établir à 326,83 $.

- Au cours de la séance, le Fed Cattle Exchange (Central Stockyards) n’a pas réussi à vendre les 2 556 têtes inscrites à son encan en ligne aux États‑Unis. Les lots concernaient les secteurs TX/OK/NM et KS. Les prix de réserve allaient de 231,00 $ à 236,00 $, alors que les offres les plus élevées se situaient entre 0,00 $ et 226,00 $.

- Cet après‑midi, la valeur du bœuf surgelé a reculé, l’écart Choice/Select se resserrant à 22,13 $. La découpe « Choice » a perdu 4,98 $, à 367,52 $, tandis que la découpe « Select » a cédé 2,55 $, à 345,39 $.

- Pour la seule journée d’aujourd’hui, l’USDA a évalué les abattages sous inspection fédérale à 114 000 têtes, soit une hausse de 1 000 têtes par rapport à la semaine précédente et une baisse de 9 358 têtes sur un an.

Il estime également le cumulatif hebdomadaire à 331 000 têtes, ce qui représente 12 000 têtes de moins que la semaine précédente et 31 341 têtes de moins qu’à la même période l’an dernier.

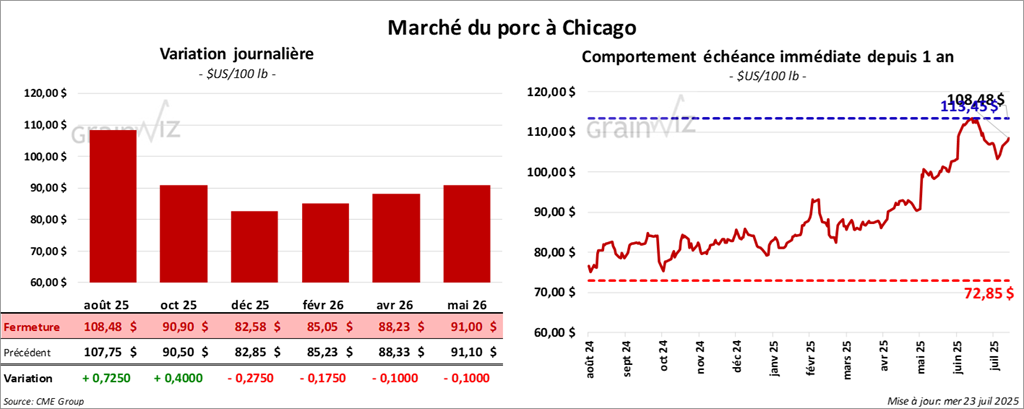

Porc

Porc

Le contrat de porc américain août 25 a clôturé à 108,47 $ (+ 72 cents). Celui octobre 25 a fermé à 90,90 $ (+ 40 cents). Celui décembre 25 a terminé à 82,58 $ (- 28 cents).

- À la clôture, le CME Lean Hog Index avait gagné 39 cents pour atteindre 108,59 $.

- Cet après‑midi, le prix moyen au comptant de la carcasse a progressé de 1,02 $, à 114,97 $.

- La valeur moyenne des découpes a reculé de 91 cents, à 117,24 $. Dans le détail : longe, –1,63 $ (98,53 $) ; fesse, –2,31 $ (117,65 $) ; épaule, –4,30 $ (91,49 $) ; côte, –1,74 $ (148,98 $) ; flanc, +3,77 $ (194,12 $).

- Pour la seule journée d’aujourd’hui, l’USDA a évalué les abattages sous inspection fédérale à 473 000 têtes, soit 7 000 têtes de plus que la semaine précédente et 7 317 têtes de moins qu’il y a un an.

Il estime également le cumulatif hebdomadaire à 1,396 million de têtes, en baisse de 1 000 têtes par rapport à la semaine précédente et de 17 935 têtes sur un an.

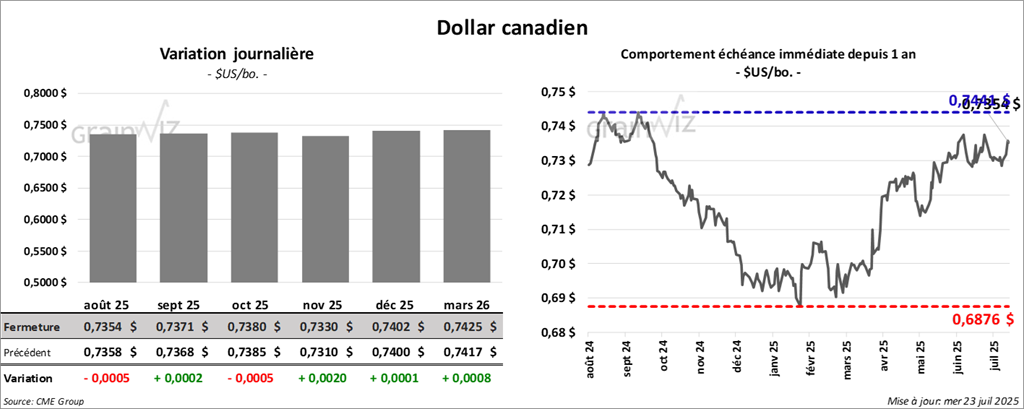

Dollar canadien