Météo – États-Unis

- Selon la NOAA, la météo de la semaine pour le Midwest pourrait être plus compliquée alors que les températures pourraient atteindre les 32 °C, avec un temps plus sec pour l'Illinois et l'Indiana. Ailleurs toutefois, les averses prévues pourraient tempérer les effets des températures élevées.

À plus long terme, le mois prochain, les météorologues prévoient des températures toujours plus élevées, ce qui devrait engendrer des problèmes de développement chez différentes cultures qui se trouvent dans le Midwest.

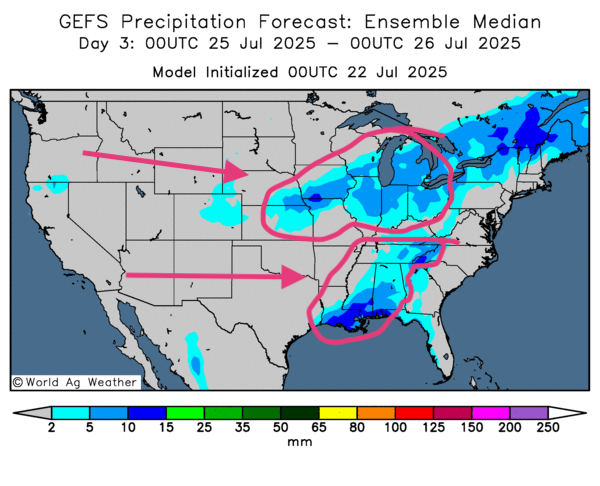

- Essentiellement, les prévisions météo pour les États-Unis semblent favorables à court terme. L'analyse des cartes américaines GFS, fournies par World Ag Weather et dessinées jusqu'au 3e jour, révèle des possibilités de pluie à un moment ou à un autre pour la plupart des régions du Midwest et des Plaines américaines. Ces averses devraient être bénéfiques surtout avec la chaleur élevée prévue. Mais le sud des Plaines, dans les evirons de l'Oklahoma et du Texas, reste l'exception avec des probabilités de temps sec persistant.

La carte du 3e jour indique que des précipitations pourraient avoir lieu dans le centre et le sud des Grands Lacs. Le système pourrait même toucher les secteurs à l'ouest comme l'Iowa. D’autres pourraient affecter les régions au sud du Midwest, comme le Kentucky, le Tennessee, la Louisiane et le Mississippi, en passant par l'Alabama.

Maïs

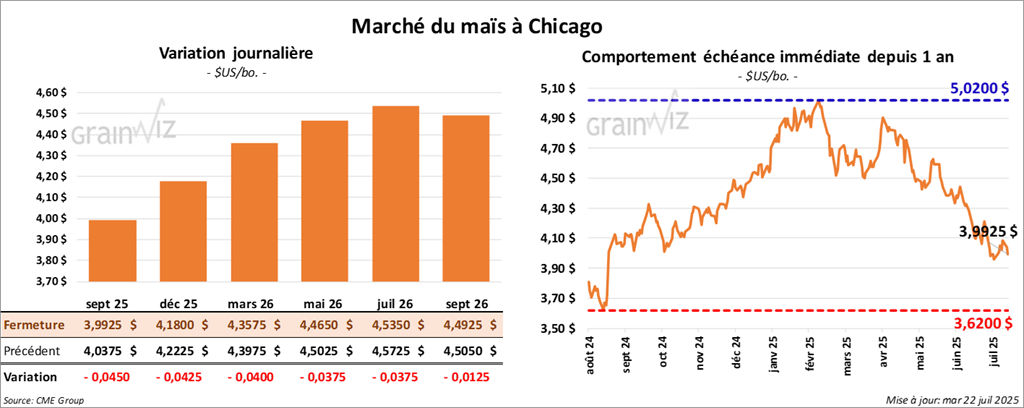

Le contrat de maïs américain septembre 25 a clôturé à 3,9925 $ (- 4 ½ cents). Celui décembre 25 a fermé à 4,1800 $ (- 4 ¼ cents). Celui mars 26 a terminé à 4,3575 $ (- 4 cents).

- AgRural croit que le rendement du maïs safrinha dans le Mato Grosso pourrait être particulièrement élevé, de sorte que la production globale de maïs brésilien pourrait augmenter de 5,6 millions à 136,3 millions de tonnes. En fait, l'organisme mentionne que la récolte de maïs safrinha dans le Mato Grosso est maintenant terminée à 77 %. Pour l'ensemble du Brésil, la récolte est finalisée à 55 %.

- Les autorités de Coca-Cola ont annoncé que la compagnie va lancer une version de soda à base de canne à sucre à partir de l'automne.

Analyse sommaire – Maïs

- La séance dans le maïs américain a été consacrée à des ajustements techniques, surtout des ventes de contrats.

- Le facteur météo est perçu comme très bénéfique. Le mélange de température élevée avec des pluies variables laisse penser que les perspectives de développement du maïs américain demeurent favorables. La situation actuelle encourage les vendeurs qui misent sur l'augmentation de l'offre lors de la période des récoltes.

- Présenté hier, le rapport sur la progression des cultures américaines indiquait que les conditions de développement sont stables pour le maïs. Ses données ajoutent aux effets de la météo favorable pour le Midwest et les Plaines américaines ; elles indiquent des possibilités de récolte et de rendement élevés.

Soya

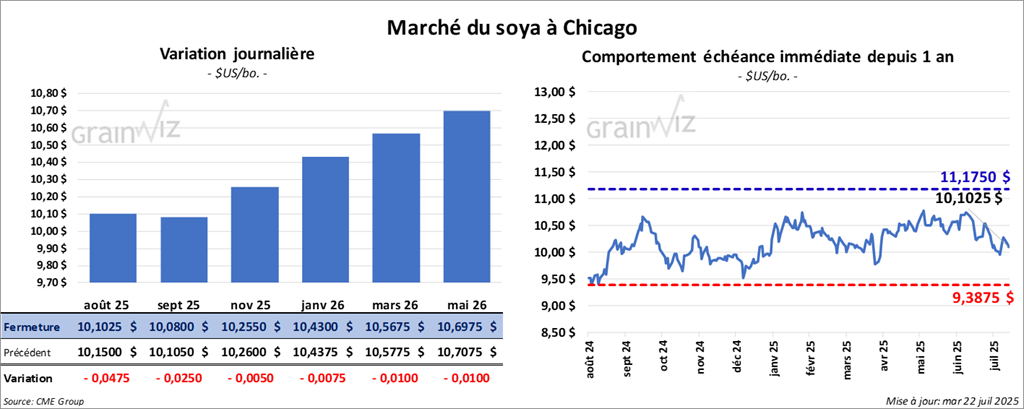

Le contrat de soya américain août 25 a clôturé à 10,1025 $ (- 4 ¾ cents). Celui septembre 25 a fermé à 10,0800 $ (- 2 ½ cents). Celui novembre 25 a terminé à 10,2550 $ (- ½ cent).

Quant au tourteau de soya américain, le contrat août 25 a fini à 273,80 $/tonne (+ 3,30 $/tonne). Celui septembre 25 a clôturé à 277,90 $/tonne (+ 3,10 $/tonne). Celui octobre 25 a fermé à 281,00 $/tonne (+ 2,60 $/tonne).

Du côté de l'huile de soya, le contrat Août 25 a terminé à 55,63 $ (- 44 points). Celui septembre 25 a fini à 55,45 $ (- 43 points).

- Selon Bloomberg, les efforts déployés par l'administration Trump pour cibler la Chine par l'intermédiaire de ses partenaires commerciaux menacent directement l'économie chinoise. Dans les faits, Les Chinois font de plus en plus affaire avec des pays tiers pour assurer leur production de différents biens et services. Cette stratégie s'est élaborée lors du premier mandat du président Trump en 2017 et elle s'est poursuivie de plus belle les années suivantes. Seulement pour les produits destinés aux États-Unis, l’utilisation des pays tiers était passée de 14 à 22 % en 2023.

- Toujours selon Bloomberg, les autorités thaïlandaises sont en pourparlers intensifs avec celles des États-Unis pour parvenir à une entente sur les barrières tarifaires avant le 1er août prochain. Actuellement, si rien n'est fait, les tarifs douaniers aux importations de produits thaïlandais pourraient être de 36 %.

- Cette semaine, le président philippin et son homologue américain devraient se rencontrer afin de discuter de problèmes commerciaux et de sécurité.

Analyse sommaire – Soya

- La journée d'aujourd'hui dans le soya américain et ses dérivés a été celle d'ajustements techniques, sans doute encouragés par ceux observés dans le maïs et le blé.

- Le rapport d'hier sur la progression des cultures américaines était jugé comme positif pour les prix : il montre que les conditions se détériorent graduellement, de sorte que les rendements lors de la récolte pourraient être plus faibles pour le soya américain.

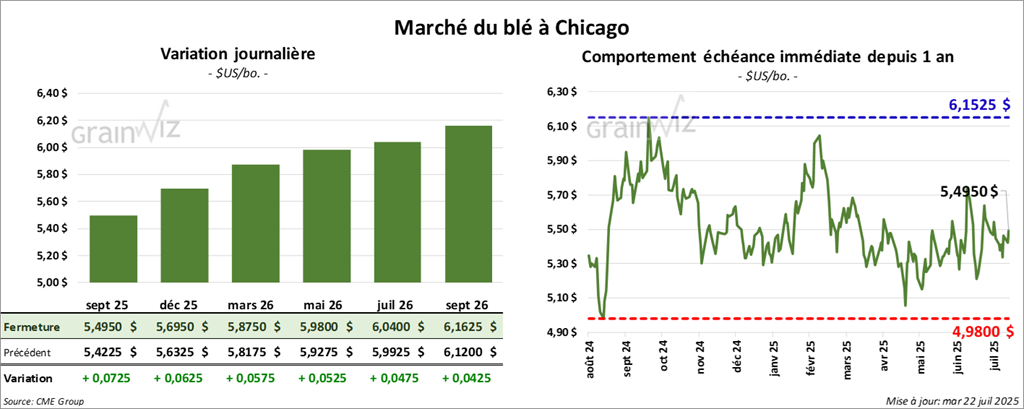

Blé

Blé

À Chicago, le contrat de blé septembre 25 a clôturé à 5,4950 $ (+ 7 ¼ cents). Celui décembre 25 a fermé à 5,6950 $ (+ 6 ¼ cents). Celui mars 26 a terminé à 5,8750 $ (+ 5 ¾ cents).

À Kansas, le contrat de blé dur rouge d’hiver septembre 25 a fini à 5,2575 $ (- 3 ¼ cents). Celui décembre 25 a clôturé à 5,4825 $ (- 3 ¼ cents). Celui mars 26 a fermé à 5,6950 $ (- 3 ¼ cents).

À Minneapolis, le contrat de blé de printemps septembre 25 a terminé à 5,9175 $ (+ 5,8588 points). Celui décembre 25 a fini à 6,1175 $ (+ 6,0566 $). Celui mars 26 a clôturé à 6,3050 $ (+ 6,2422 points).

- En Russie, les autorités du ministère de l'Agriculture pensent que la récolte de blé 2025/26 pourrait se situer entre 88 et 90 millions de tonnes. L'année commerciale précédente, la production avait été de 90 millions de tonnes. Elles prévoient également des exportations entre 43 et 44 millions de tonnes, une baisse comparativement aux 45 millions de tonnes en 2024/25. Ces ajustements s'expliqueraient par un facteur météo capricieux à certains endroits.

- Toujours en Russie, IKAR a abaissé son estimation de la production de blé de 84 millions à 83,5 millions de tonnes. L'organisme mentionne que les conditions de culture sont toujours plus rudes dans le sud-ouest de la Russie, notamment dans la région de Rostov où les rendements sont à la baisse.

- En Ukraine, le ministère de l'Agriculture anticipe une production de blé 2025 à la baisse de 22 millions à 21,2 millions de tonnes. Quant aux exportations, elles pourraient varier entre 15 millions et 16 millions de tonnes.

- En Allemagne, l'association des Coopératives agricoles a augmenté sa projection de la production de blé allemand de 21,51 millions à 21,56 millions de tonnes. L'Allemagne est le 2e plus grand producteur de blé de l'Union européenne après la France.

Analyse sommaire – Blé

- Des ajustements techniques ont eu lieu au cours des différentes sessions de blé américain.

- L'idée que les Russes prévoient leur production de blé à la baisse par rapport à l'an passé a encouragé les acheteurs de contrat de blé américain.

- Les conditions de culture du blé printemps qui se détériorent, comme l'indiquait le rapport sur la progression des cultures présenté hier, ont encouragé les acheteurs, qui misent sur une baisse de l'offre américaine lors de la récolte.

- Le fait que la récolte de blé d'hiver américain est en cours exerce toujours une résistance à la hausse des prix de contrats.

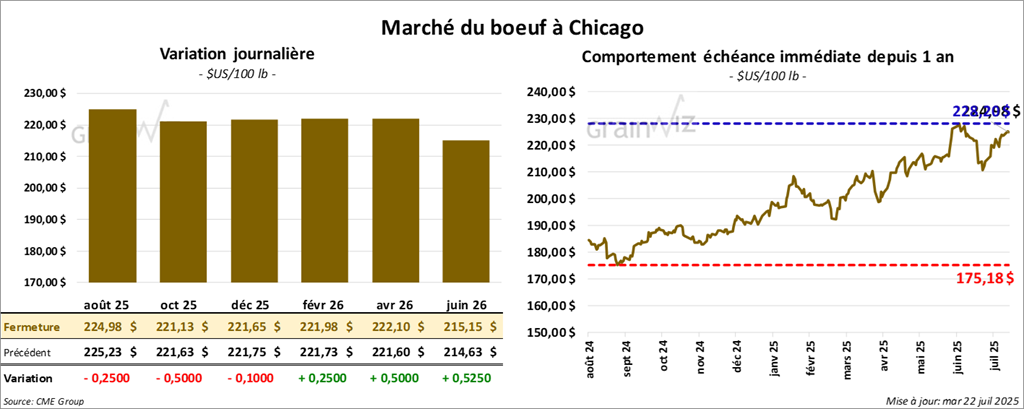

Bœuf

Le contrat de bœuf américain août 25 a Clôturé à 224,97 $ (- 25 cents). Celui octobre 25 a fermé à 221,13 $ (- 50 cents). Celui décembre 25 a terminé à 221,65 $ (- 10 cents).

Quant au veau américain, le contrat août 25 a fini à 328,27 $ (+ 68 cents). Celui septembre 25 a clôturé à 328,57 $ (+ 88 cents). Celui octobre 25 a fermé à 326,88 $ (+ 90 cents).

- Aujourd’hui, le CME Feeder Cattle Index était en hausse de 1,03 $ à 326,83 $.

- En fin de journée, la valeur du surgelé était en progression partagée avec un écart Ch/Se qui s'est élargi à 24,56 $. La découpe « Choice » a gagné 43 cents à 372,50 $. Celle « Select » a régressé de 2,11 $ à 347,94 $.

- Pour la seule journée d'aujourd'hui, l’USDA a évalué les abattages sous inspection fédérale à 112 000 têtes, soit à une baisse de 6 000 têtes comparativement à la semaine précédente et à une réduction de 13 096 têtes par rapport à l'an dernier.

- L'USDA estime également le cumulatif hebdomadaire des abattages sous inspection fédérale à 217 000 têtes, ce qui correspond à une baisse de 13 000 têtes comparativement à la semaine précédente et à une réduction de 21 983 têtes par rapport à l'an passé.

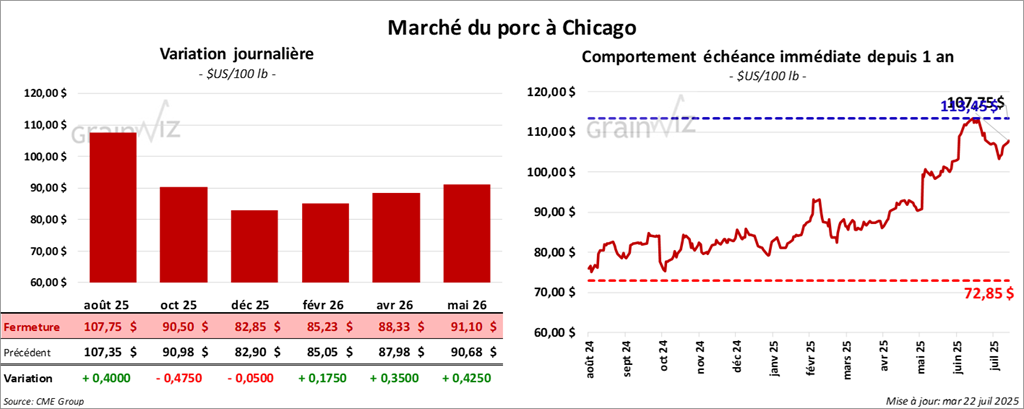

Porc

Porc

Le contrat de porc américain août 25 a clôturé à 107,75 $ (+ 40 cents). Celui octobre 25 a fermé à 90,50 $ (- 47 cents). Celui décembre 25 a terminé à 82,85 $ (- 5 cents).

- Aujourd’hui, le CME Lean Hog Index était en hausse de 27 cents à 108,20 $.

- En fin de journée, le prix moyen au comptant de la carcasse a augmenté de 3,48 $ à 113,95 $. Quant à celui du vivant, il a gagné 58 cents à 80,94 $.

- La valeur moyenne des découpes a régressé de 1,37 $ à 118,15 $. Dans le détail : longe, -42 cents (100,16 $); fesse, -4,28 $ (119,96 $); épaule, +2 cents (95,79 $); côte, -3,01 $ (150,72 $); jambon, +14 cents (115,14 $); flanc, -4,42 $ (190,35 $).

- Pour la seule journée d'aujourd'hui, l’USDA a évalué les abattages sous inspection fédérale à 476 000 têtes, soit à une augmentation de 12 000 têtes comparativement à la semaine précédente et à une baisse de 2 761 têtes par rapport à l'an dernier.

- L'USDA estime également le cumulatif hebdomadaire des abattages sous inspection fédérale à 923 000 têtes, ce qui correspond à une baisse de 8 000 têtes comparativement à la semaine précédente et à une réduction de 10 618 têtes par rapport à l'an passé.

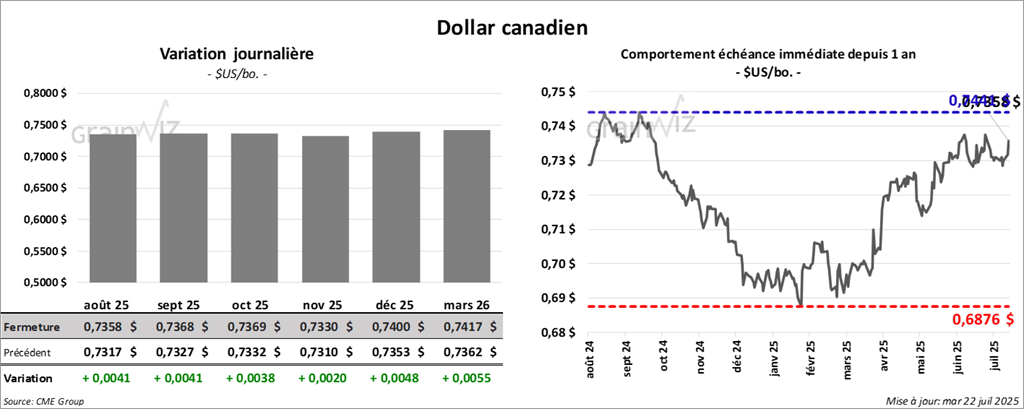

Dollar canadien