Météo – États‑Unis

- Pour la semaine, World Weather prévoit des précipitations abondantes à soutenues sur le nord des Plaines américaines et du nord jusqu’à l’est du Midwest. Les régions bordant la rivière Tennessee, autour des Grands Lacs, pourraient être particulièrement touchées. Dans le nord des Plaines, entre le Dakota du Nord et le Minnesota, des averses excessives pourraient même provoquer des inondations localisées. Quant aux températures, elles devraient être très élevées dans le centre et le sud des Plaines américaines.

De façon générale, à moyen et long terme, l’organisme estime que les conditions météo devraient être favorables à l’ensemble du Midwest et des Plaines américaines, à l’exception du centre et du sud des Plaines où le temps pourrait être plus difficile.

- Pour sa part, la NOAA prévoit, pour les prochains jours, des averses qui se concentreront surtout dans le Haut‑Midwest, c’est‑à‑dire autour des Grands Lacs.

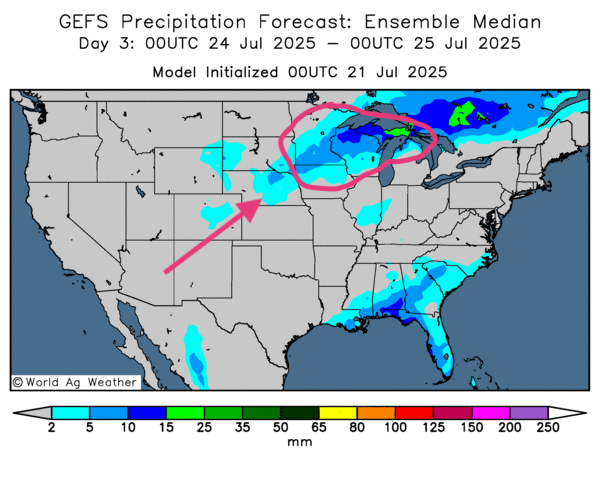

- Globalement, les prévisions météo pour les États‑Unis paraissent favorables à court terme. L’analyse des cartes GFS, fournies par World Ag Weather et couvrant les trois prochains jours, révèle des possibilités de pluie dans le nord des Grands Lacs et même plus à l’ouest, autour du Wisconsin, du Minnesota et de l’Iowa. Ailleurs, dans le sud des Grands Lacs ainsi que dans le centre et le sud des Plaines américaines, le temps pourrait demeurer essentiellement sec.

- Comme l’illustre la carte du troisième jour, des averses pourraient survenir dans le Haut‑Midwest, plus précisément au Wisconsin, au Minnesota et dans certaines parties du nord de l’Iowa.

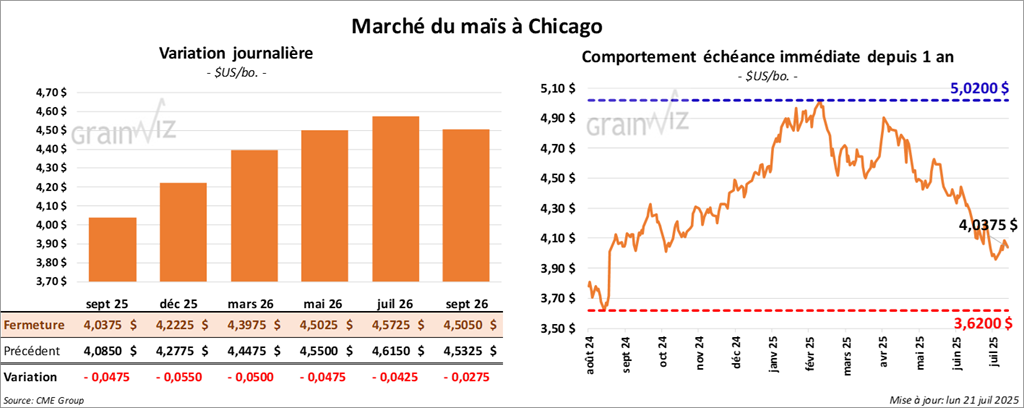

Maïs

Le contrat de maïs américain septembre 25 a clôturé à 4,0375 $(- 4 ¾ cents). Celui décembre 25 a fermé à 4,2225 $ (- 5 ½ cents). Celui mars 26 a terminé à 4,3975 $ (- 5 cents).

- Durant la semaine du 17 juillet, les inspections à l’exportation de maïs américain ont atteint 983 625 tonnes, soit une baisse de 25,2 % par rapport à la semaine précédente et de 0,8 % par rapport à l’an dernier. Les analystes tablaient sur 1,1 à 1,6 million de tonnes. Le cumul annuel reste toutefois supérieur de 29,0 % à celui de l’an passé, à 58 817 068 tonnes.

- LSEG signale que les conditions météo en Europe pourraient être particulièrement difficiles en août, avec des chaleurs excessives dans plusieurs régions accompagnées de précipitations variables.

- Les sanctions américaines imposées aux importateurs de fertilisants russes pourraient avoir un impact négatif important sur le Mexique et d’autres pays d’Amérique du Sud.

- Aujourd’hui paraissait le rapport hebdomadaire sur la progression des cultures. Pour le maïs, l’USDA estimait qu’au 20 juillet, 16 % des plants américains avaient atteint le stade de la soie, soit un retard de 2 points par rapport à l’an passé et à la moyenne des cinq dernières années. L’organisme ajoutait que 14 % des plants avaient atteint le stade pâteux, un retard de 2 points sur l’an dernier, mais une avance de 2 points sur la moyenne quinquennale. Quant aux conditions de culture, elles demeuraient stables, avec 74 % des superficies classées bon/excellent, conformément aux attentes des analystes.

- Au Brésil, AgRural estime que la récolte de maïs safrinha est réalisée à 55 %. L’organisme s’attend à une production record de 136 millions de tonnes, mais le rythme de la récolte reste très en retard par rapport aux 82 % déjà récoltés l’an passé.

Analyse sommaire – Maïs

- Les averses récentes dans le Midwest et les Plaines américaines ont été jugées bénéfiques, encourageant les vendeurs de contrats de maïs, de soya et de blé de printemps.

- À cela se sont ajoutées les données peu reluisantes du rapport sur les inspections à l’exportation, inférieures au bas de la fourchette attendue par les analystes pour le maïs.

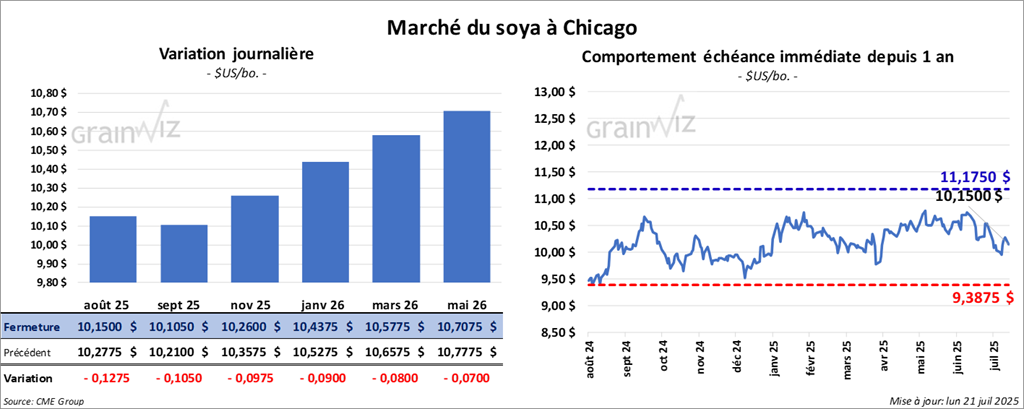

Soya

Le contrat de soya américain août 25 a clôturé à 10,1500 $ (- 12 ¾ cents). Celui septembre 25 a fermé à 10,1050 $ (- 10 ½ cents). Celui novembre 25 a terminé à 10,2600 $ (- 9 ¾ cents).

Quant au tourteau de soya américain, le contrat août 25 a fini à 270,50 $/tonne (- 3,50 $/tonne). Celui septembre 25 a clôturé à 274,80 $/tonne (- 3,60 $/tonne). Celui octobre 25 a fermé à 278,40 $/tonne (- 3,70 $/tonne).

Du côté de l'huile de soya américaine, le contrat août 25 a terminé à 56,07 $ (+ 25 points). Celui septembre 25 a fini à 55,88 $ (+ 24 points).

- Les inspections à l’exportation de soya américain se sont élevées à 364 990 tonnes, une nette hausse sur la semaine et un gain de 7,9 % sur un an. Les analystes espéraient entre 200 000 et 400 000 tonnes. Depuis le début de l’année commerciale, les inspections dépassent de 10,4 % celles de l’an dernier, à 46 781 535 tonnes.

- Le mois dernier, la Chine a importé 10,62 millions de tonnes de soya brésilien, soit 86,6 % de ses achats totaux de soya. Parallèlement, elle n’a importé que 1,31 million de tonnes de soya américain, soit 12,9 % de ses importations.

- D’après le rapport de l’USDA publié aujourd'hui, hier, 62 % des plants de soya américain étaient en floraison, un retard de 1 point sur l’an passé et sur la moyenne des cinq dernières années. En outre, 26 % des cultures avaient formé leurs gousses, un retard identique sur l’an dernier mais conforme à la moyenne quinquennale. Les conditions de culture se seraient détériorées, passant de 70 % à 68 % en bon/excellent, alors que les analystes escomptaient une amélioration à 71 %.

Analyse sommaire – Soya

- Malgré les chiffres positifs pour le soya, le rapport américain sur les inspections à l’exportation n’a pas suscité l’enthousiasme des acheteurs de contrats. Les conditions météo demeurant globalement favorables pour le Midwest et les Plaines américaines, la séance sur le soya et ses produits dérivés a surtout ressemblé à une phase d’ajustements techniques.

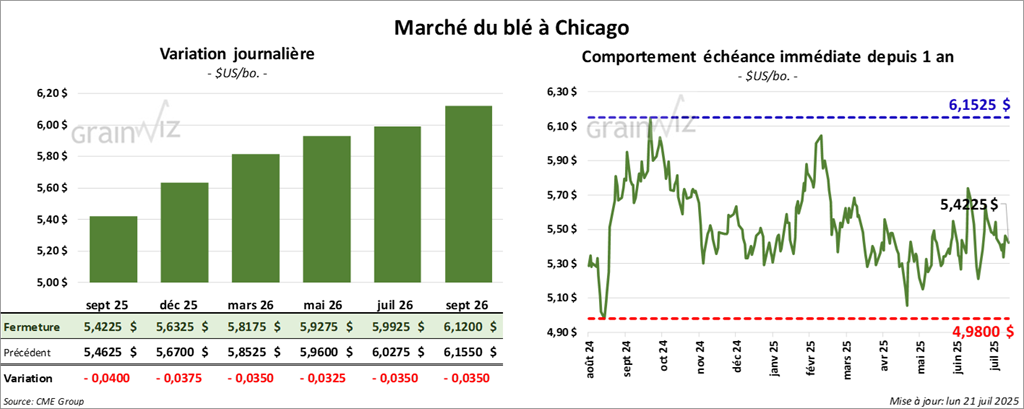

Blé

Blé

À Chicago, le contrat blé septembre 25 a clôturé à 5,4225 $ (- 4 cents). Celui décembre 25 a fermé à 5,6325 $ (- 3 ¾ cents). Celui mars 25 a terminé à 5,8175 $ (- 3 ½ cents).

À Kansas, le contrat de blé dur rouge d’hiver août 25 a fini à 5,2900 $ (+ 11 ½ cents). Celui décembre 25 a clôturé à 5,5150 $ (+ 11 ½ cents). Celui mars 26 a fermé à 5,7275 $ (+ 11 ½ cents).

À Minneapolis, le contrat de blé de printemps septembre 25 a terminé à 5,8650 $ (+ 5,8055 points). Celui décembre 25 a fini à 6,0850 $ (+ 6,0234 points). Celui mars 26 a clôturé à 6,2775 $ (+ 6,2140 points).

- Les inspections à l’exportation de blé américain ont atteint 732 290 tonnes, un bond de 64,7 % sur la semaine et une hausse notable sur un an. Les analystes tablaient sur 300 000 à 500 000 tonnes. Le cumul annuel progresse de 13,7 % sur l'an passé à 3 021 403 tonnes.

- Selon Bloomberg, les autorités de l’Union européenne ont mis en place un plan pour contrer les droits de douane américains qui doivent entrer en vigueur le 1er août. Le dispositif, applicable en l’absence d’accord entre les deux parties, prévoit un tarif de 10 % (avec quelques exemptions) sur plusieurs produits européens. À défaut d’entente, le président Donald Trump a menacé de porter ces droits à 30 %. Les négociations sont actuellement dans l’impasse.

- Hier, plusieurs sources ont indiqué que le Bangladesh a conclu un accord avec les États‑Unis pour importer 700 000 tonnes de blé par an pendant cinq ans.

- Cette semaine, la taxe à l’exportation sur le blé russe devrait rester à zéro. De son côté, SovEcon estime que la Russie exportera 2,4 millions de tonnes de blé ce mois‑ci, un plus haut depuis avril dernier.

- D’après l’USDA, la récolte de blé d’hiver américain était achevée à 73 % hier, soit un retard de 2 points sur l’an passé, mais une avance de 1 point sur la moyenne à cinq ans. Les analystes tablaient sur 74 %.

Pour le blé de printemps, 87 % des cultures étaient à l’épiaison, un niveau identique à l’an passé, mais 1 point sous la moyenne quinquennale. Les conditions de culture se seraient dégradées, de 54 % à 52 % en bon/excellent, alors que le marché attendait 55 %.

S’agissant de l’humidité des sols, l’USDA la jugeait stable, à 73 % dans les catégories favorable/surplus.

Analyse sommaire – Blé

- Les cours du blé à Chicago ont pâti d’une météo jugée favorable dans la plupart des régions du Midwest et des Plaines américaines.

- Cependant, les données du rapport sur les inspections à l’exportation ont été bien accueillies, puisqu’elles dépassaient les attentes du marché. C'est ce facteur qui a encouragé le plus les acheteurs de contrats de blé américain.

- Parallèlement, la récolte en cours de blé d’hiver exerce toujours une pression baissière sur l’ensemble des contrats.

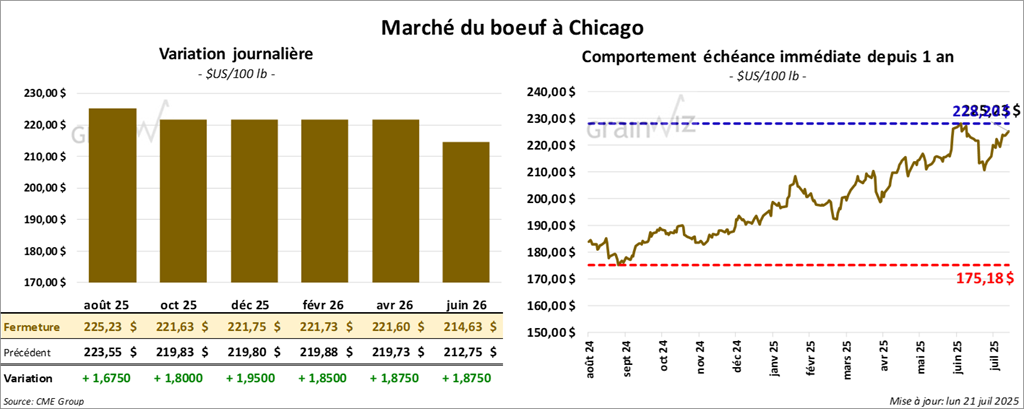

Bœuf

Le contrat de bœuf américain août 25 a clôturé à 225,22 $ (+ 1,68 $). Celui octobre 25 a fermé à 221,63 $ (+ 1,80 $). Celui décembre 25 a terminé à 221,75 $ (+ 1,95 $).

Le contrat de veau américain août 25 a fini à 327,60 $ (+ 3,60 $). Celui septembre 25 a clôturé à 327,70 $ (+ 3,50 $). Celui octobre 25 a fermé 325,98 $ (+ 3,67 $).

- Aujourd’hui, le CME Feeder Cattle Index a gagné 3,52 $ pour s’établir à 325,80 $.

- Cet après‑midi, la valeur du bœuf surgelé a reculé, l’écart Choice/Select se réduisant légèrement à 22,02 $. La découpe « Choice » a perdu 1,48 $ à 372,07 $, tandis que la « Select » a cédé 1,44 $ à 350,05 $.

- L’USDA a estimé les abattages sous inspection fédérale à 105 000 têtes, soit 7 000 de moins que la semaine précédente et 8 887 de moins que l’an dernier.

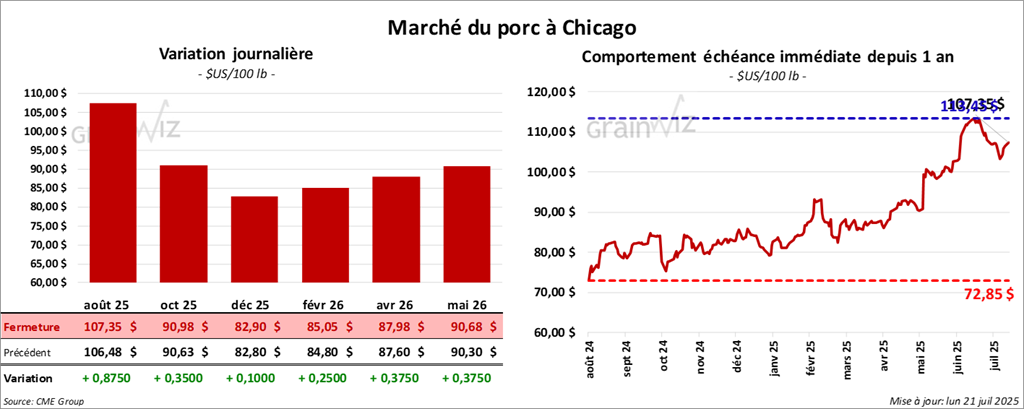

Porc

Le contrat de porc américain août 25 a clôturé à 107,35 $ (+ 88 cents). Celui octobre 25 a fermé à 90,97 $ (+ 35 cents). Celui décembre 25 a terminé à 82,90 $ (+ 10 cents).

- Aujourd’hui, le CME Lean Hog Index a progressé de 0,30 $ pour atteindre 107,93 $.

- Sur la semaine dernière, le CME Fresh Bacon Index a avancé de 1,00 $ à 226,71 $.

- Cet après‑midi, le prix moyen au comptant de la carcasse a grimpé de 4,92 $ à 110,47 $, tandis que le prix du vif a reculé de 2,30 $ à 80,36 $.

- La valeur moyenne des découpes a augmenté de 1,73 $ pour atteindre 119,52 $. Dans le détail : longe −0,95 $ (100,58 $) ; fesse −0,22 $ (124,24 $) ; épaule −0,88 $ (95,77 $) ; côte +1,67 $ (153,73 $) ; jambon +4,31 $ (115,00 $) ; flanc +5,23 $ (194,77 $).

- L’USDA a évalué les abattages sous inspection fédérale à 458 000 têtes, soit 9 000 de moins que la semaine précédente, mais 3 143 de plus que l’an dernier.

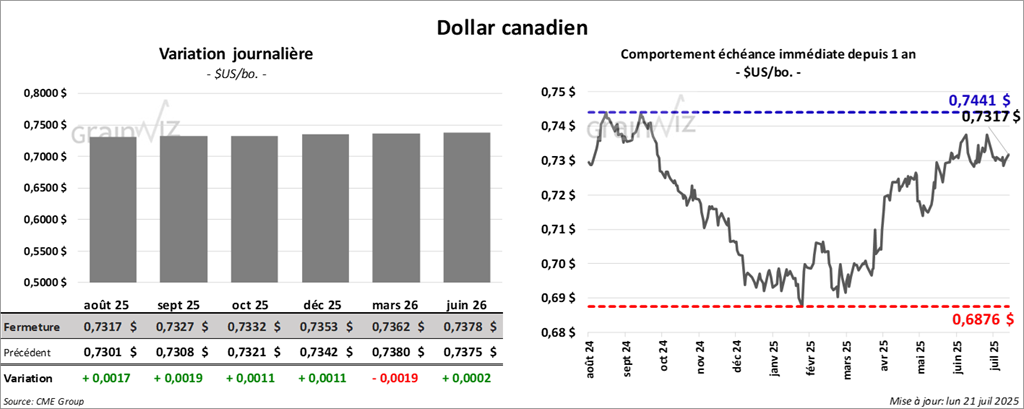

Dollar canadien