***Les marchés boursiers américains seront fermés demain pour le congé fédéral du Juneteenth Day.

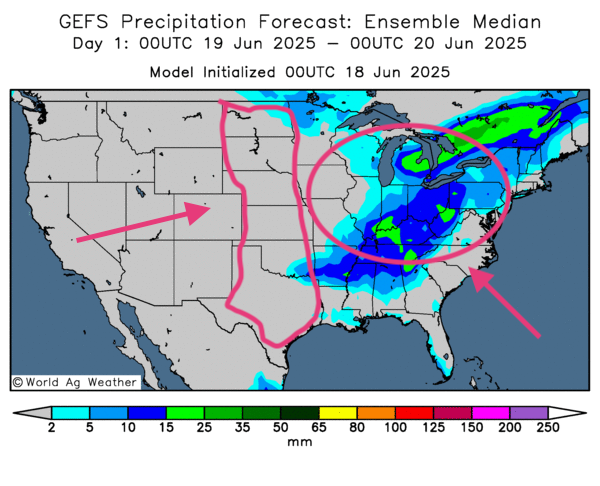

Météo – États-Unis

- Pour les prochains jours, World Weather prévoit des pluies bénéfiques sur la majeure partie du Midwest et des Grandes Plaines américaines. Ces conditions devraient être favorables au développement des cultures.

- De son côté, la NOAA anticipe une première vague de chaleur avec des températures comprises entre 32 °C et 38 °C sur le centre du Midwest. Bien qu’elle puisse se manifester durant la fin de semaine, son épisode devrait être de courte durée ; les températures reviendraient rapidement à des niveaux saisonniers. La NOAA estime également que la plupart des régions du Midwest et des Grandes Plaines pourraient recevoir des averses à un moment ou à un autre au cours des prochains jours.

- Globalement, les prévisions à court terme restent favorables. L’analyse des cartes américaines (modèle GFS) publiées par World Ag Weather à l’échéance troisième jour laisse entrevoir un temps plus sec pour la majorité du Midwest et des Grandes Plaines, tandis que des averses persistantes demeurent probables au nord des Grands Lacs.

Ci-dessous, cette carte américaine prévue pour le troisième jour signale des pluies possibles sur le sud des Grands Lacs et l’est du Midwest, alors que les Plaines pourraient demeurer exemptes de précipitations, accentuant le stress hydrique dans cette région.

Maïs

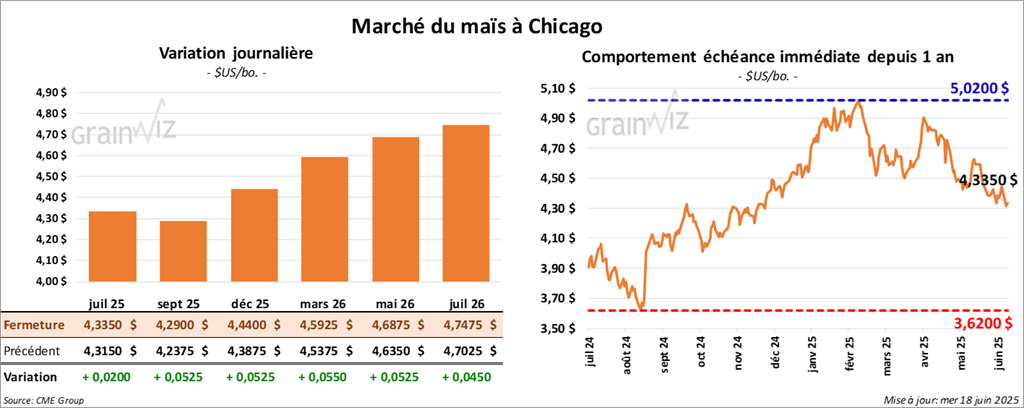

Le contrat de maïs US américain 25 a clôturé à 4,3350 $ (+ 2 cents). Celui sept. 25 a fermé à 4,2900 $ (+ 5 ¼ cents). Celui déc. 25 a terminé à 4,4400 $ (+ 5 ¼ cents).

- World Weather prévoit des précipitations favorables dans le Centre-Sud du Brésil (Paraná et régions plus au sud). Ces averses devraient maintenir une humidité des sols adéquate pour le maïs safrinha. À l’inverse, le Centre-Ouest (Goiás, Mato Grosso, Mato Grosso do Sul) pourrait connaître des conditions plus sèches susceptibles d’engendrer un stress hydrique.

- Semaine close le 13 juin : la production moyenne américaine d’éthanol s’est établie à 1,109 million de barils/jour (-1,0 % sur la semaine, +4,9 % sur un an ; attentes : 1,106 million).

Les stocks d’éthanol ont atteint 24,120 millions de barils (+1,6 % sur la semaine, +2,1 % sur un an ; attentes : 23,957 millions).

- Selon l’EIA, 1,22 milliard de gallons d’éthanol américain ont été produits en mai (+5,2 % vs avril).

- LSEG réduit son estimation de production de maïs ukrainien de 1,4 % à 27,8 Mt, la baisse des superficies semées (guerre) étant en cause.

- Depuis le début de 2024/25 jusqu’à dimanche, l’UE a importé 19,02 Mt de maïs (+6,7 % a/a), d’après la Commission européenne.

- Après-demain, les analystes attendent des ventes américaines à l’exportation entre 600 000 t et 1,4 Mt.

- Au Brésil, l’Anec anticipe des exportations de maïs de 980 000 t ce mois-ci (légère baisse mensuelle).

- La journée dans le maïs US a été celle d’ajustements techniques.

- Les acheteurs ont été encouragés par la performance du blé américain soutenue par la sécheresse dans certains secteurs clés de la Russie.

Soya

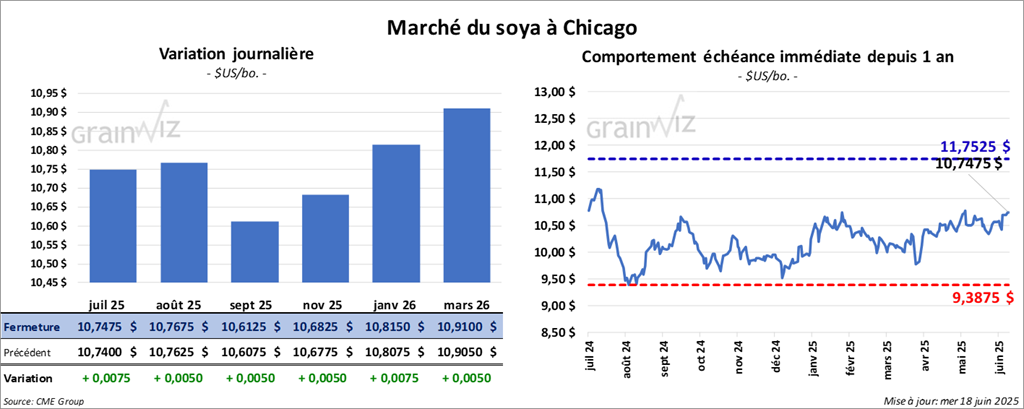

Le contrat de soya américain a clôturé à 10,7475 $ (+ ¾ cent). Celui août 25 a fermé à 10,7675 $ (+ ½ cent). Celui sept. 25 a terminé à 10,6125 $ (+ ½ cent). Quant au tourteau de soya américain, le contrat juil. 25 a fini à 284,90 $ /tonne (- 20 cents/tonne). Celui août 25 a clôturé à 289,10 $/tonne (- 30 cents/tonne). Celui sept. 25 a fermé à 292,20 $/tonne (- 10 cents/tonne). Du côté de l’huile de soya américain, le contrat juil. 25 a terminé à 54,77 $ (- 2 points). Celui août 25 a fini à 54,96 $ (- 2 points).

- Washington envisage d’élargir les droits de douane initialement imposés sur l’acier et l’aluminium à d’autres produits, intensifiant l’incertitude commerciale.

- Comme prévu, la Fed maintient son taux directeur à 4,25 – 4,50 %. Ses membres se disent inquiets des retombées des politiques douanières, migratoires et fiscales de l’administration Trump, suscitant les critiques du président à l’égard de Jerome Powell.

- Pékin vise un ralentissement des importations de tourteau de soya pour réduire sa dépendance ; un tiers des petits producteurs de porcs pourrait peiner à s’adapter.

- Depuis le début de 2024/25 (jusqu'au 15 juin), l’UE a importé 13,58 Mt de soya (+7,4 % a/a).

- L’Anec prévoit que le Brésil exportera 14,4 Mt de soya ce mois-ci (légère hausse sur sa prévision précédente).

- Après-demain, projections de ventes américaines : 0 – 600 000 t de soya, 150 000 – 450 000 t de tourteau, 0 – 32 000 t d’huile.

- La journée dans le soya américain et ses dérivés a été marquée par des ajustements techniques. Ils ont fait en sorte que le mouvement des cours a été stable.

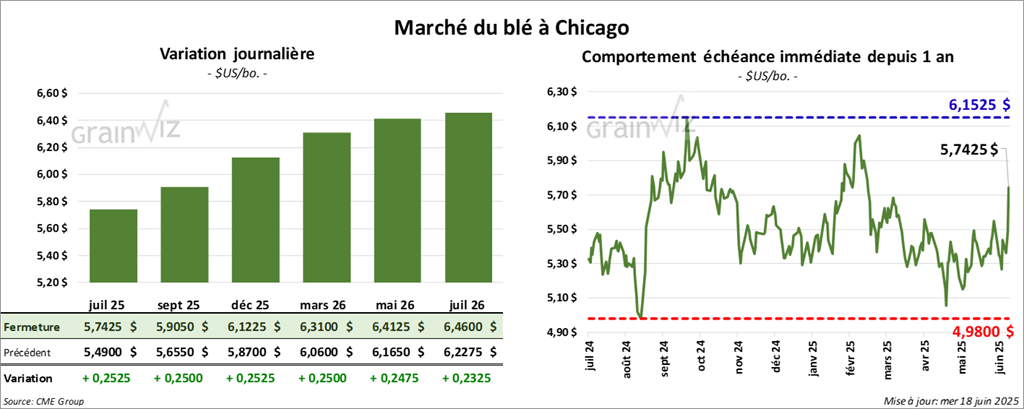

Blé

Blé

À Chicago, le contrat de blé juil. 25 a clôturé à 5,7425 $ (+ 25 ¼ cents). Celui sept. 25 a fermé à 5,9050 $ (+ 25 cents). Celui déc. 25 a terminé à 6,1225 $ (+ 25 ¼ cents). À Kansas, le contrat de blé dur rouge d’hiver juil. 25 a fini à 5,4775 $ (+ 11 ¾ cents). Celui sept. 25 a clôturé à 5,6250 $ (+ 11 ¾ cents). Celui déc. 25 a fermé à 5,8400 $ (+ 11 ¾ cents). À Minneapolis, le contrat de blé de printemps juil. 25 a terminé à 6,4625 $ (+ 15 ½ cents). Celui sept. 25 a fini à 6,6150 $ (+ 17 ¼ cents). Celui déc. 25 a clôturé à 6,7875 $ (+ 16 ¾ cents).

- L’ayatollah Khamenei à la tête de l'Iran rejette l’appel du président Trump à une capitulation inconditionnelle en faveur d’Israël, avertissant qu’une attaque américaine aurait des conséquences irréversibles. Trump envisagerait une aide à Israël contre les sites nucléaires iraniens.

- En Russie, la province de Krasnodar (district fédéral du Sud) déclare l’état d’urgence face à une sécheresse extrême, après la région de Rostov la semaine passée ; Krasnodar est l’une des principales zones de production de blé du pays.

- FranceAgriMer anticipe un recul de 22 % des exportations françaises de blé tendre sur un an, le plus bas en 28 ans en raison de la concurrence de la mer Noire.

- Depuis le début de 2024/25, l’UE a exporté 19,76 Mt de blé tendre (-33,7 % a/a), selon la Commission européenne.

- Après-demain, attentes de ventes américaines de blé : 300 000 – 600 000 t.

- Au cours des sessions, les hausses observées dans le blé américain devaient beaucoup à la sécheresse extrême qui ravage actuellement le sud-ouest de la Russie.

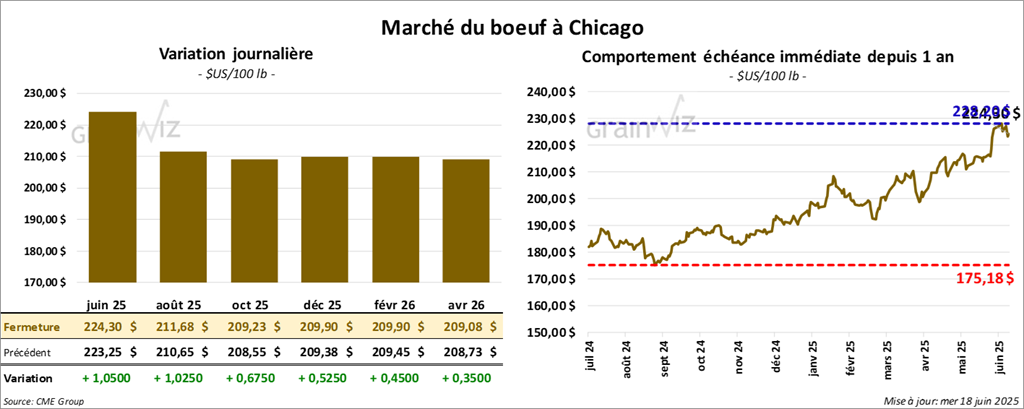

Bœuf

Bœuf

Le contrat de bœuf américain juin 25 a clôturé à 224,30 $ (+ 1,05 $). Celui août 25 a fermé à 211,68 $ (+ 1,02 $). Celui oct. 25 a terminé à 209,22 $ (+ 68 cents). Quant au veau américain, le contrat août 25 a fini à 304,18 $ (+ 82 cents). Celui sept. 25 a clôturé à 303,80 $ (+ 90 cents). Celui oct. 25 a fermé à 301,90 $ (+ 90 cents).

- CME Feeder Cattle Index : -0,42 $ à 311,04 $.

- Fed Cattle Exchange : aucune vente conclue sur 1 334 têtes (origine : TX/OK/NM, KS, IA) ; prix de réserve 235 – 238 $, meilleures offres 0 – 225 $.

- Valeur du bœuf surgelé : l’écart Choice/Select s’élargit à 16,13 $ ; découpe Choice +2,36 $ à 388,87 $, Select +0,20 $ à 372,74 $.

- Abattages du jour (USDA) : 113 000 têtes (+3 000 s/s, -7 187 a/a).

- Cumul hebdomadaire : 334 000 têtes (-7 000 s/s, -22 901 a/a).

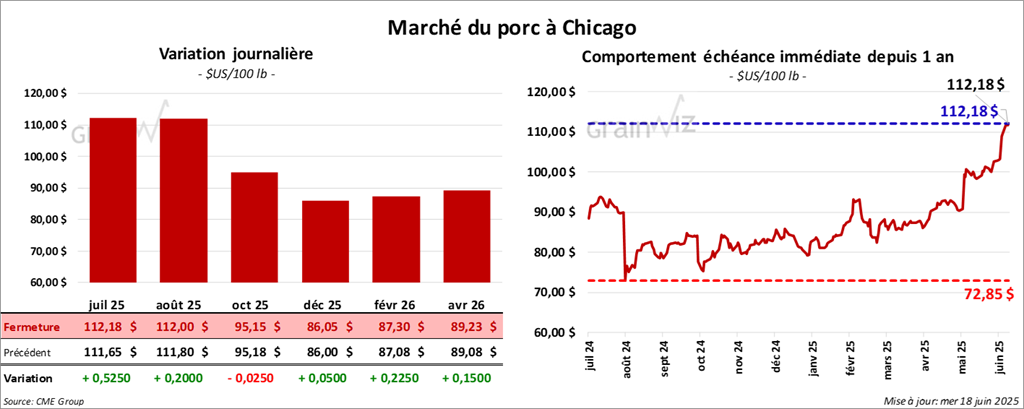

Porc

Porc

Le contrat de porc américain juil. 25 a clôturé à 112,17 $ (+ 53 cents). Celui août 25 a fermé à 112,00 $ (+ 20 cents). Celui oct. 25 a terminé à 95,15 $ (- 3 cents).

- CME Lean Hog Index : +1,25 $ à 104,95 $.

- Prix comptant carcasse : +4,83 $ à 114,07 $ ; vivant : -1,62 $ à 80,10 $.

- Valeur moyenne des découpes : -1,61 $ à 118,28 $

- Longe : -2,37 $ à 95,79 $

- Fesse : -4,22 $ à 144,84 $

- Épaule : +1,42 $ à 90,37 $

- Côte : -1,59 $ à 170,42 $

- Jambon : -2,57 $ à 112,91 $

- Flanc : +0,11 $ à 184,13 $

- Abattages du jour (USDA) : 481 000 têtes (+1 000 s/s, +2 284 a/a).

- Cumul hebdomadaire : 1,439 M de têtes (-1 000 s/s, +17 933 a/a).