Météo – États-Unis

- Au cours des deux prochaines semaines, World Weather prévoit des précipitations régulières dans la plupart des régions du Midwest et des Grandes Plaines américaines. Ces averses devraient généralement profiter aux cultures. Toutefois, certaines zones du nord des Grandes Plaines et quelques secteurs du Midwest pourraient connaître des conditions plus difficiles, une certaine sécheresse s’y installant localement.

Pour sa part, la NOAA anticipe des précipitations plus abondantes à l’ouest des Grands Lacs, dans les environs du Minnesota et de l’Iowa. Elle estime également que des averses plus légères pourraient toucher l’est du Midwest. Côté températures, l’agence prévoit qu’elles seront élevées dans la plupart des régions du Midwest et des Grandes Plaines.

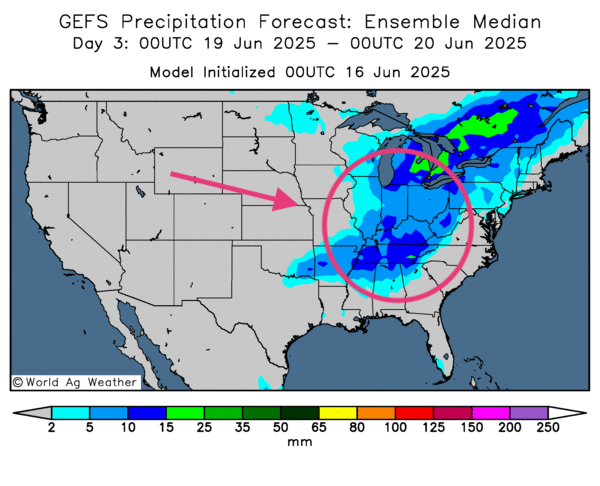

- Globalement, les prévisions météo pour les États-Unis sont correctes à court terme. L’analyse des cartes américaines (modèle GFS) fournies par World Ag Weather, valides jusqu’au troisième jour, révèle un risque de pluies abondantes pour l’ouest des Grands Lacs, c’est-à-dire les régions situées entre le Wisconsin, le Minnesota et l’Iowa. Ailleurs dans le Midwest, et même plus au sud, des averses demeurent probables.

- Comme le montre la carte ci-dessous, établie pour le troisième jour, des pluies pourraient affecter l’est du Midwest.

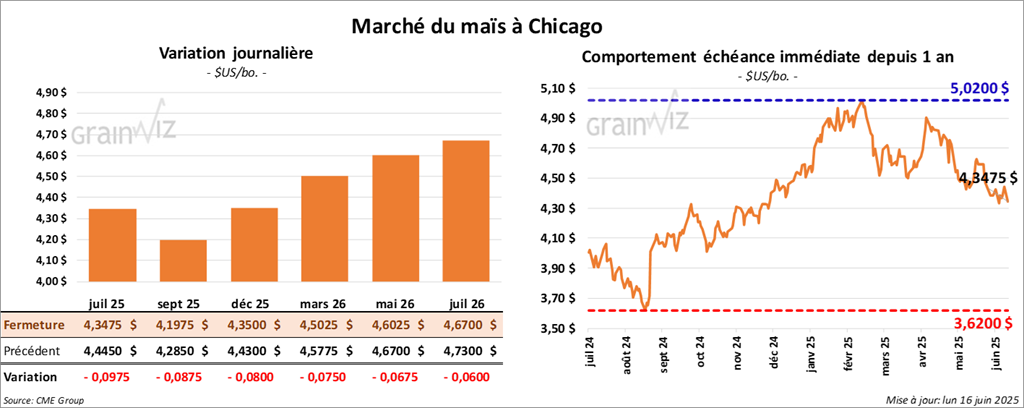

Maïs

Le contrat de maïs US juil. 25 a clôturé à 4,3475 $ (- 9 ¾ cents). Celui sept. 25 a fermé à 4,1975 $ (- 8 ¾ cents). Celui déc. 25 a terminé à 4,35 $ (- 8 cents).

- Durant la semaine se terminant le 12 juin, les inspections à l’exportation de maïs américain se sont élevées à 1 673 023 t, soit une baisse de 3,2 % par rapport à la semaine précédente, mais une hausse de 21,2 % sur un an. Les analystes tablaient sur 1,0 à 1,7 Mt. Depuis le début de la campagne, les expéditions atteignent 52 047 567 t, soit 28,5 % de plus que l’an dernier.

- Au Brésil, Pátria AgroNegócios estime que la récolte de maïs n’est achevée qu’à 5,57 %, contre 13,94 % à la même date l’an passé. Dans le Mato Grosso, l’avancement est de 7,2 % (22 % un an plus tôt).

- Selon le rapport hebdomadaire de l’USDA sur l’évolution des cultures américaines, hier, 94 % des semis avaient levé (+ 2 pts sur un an, identique à la moyenne quinquennale). L’état des cultures s’améliore légèrement, passant de 61 % à 62 % en catégories bon/excellent.

- Le facteur météo jugé trop favorable dans plusieurs régions du Midwest et des Grandes Plaines américaines a attiré les vendeurs.

- Le rapport sur les inspections à l’exportation a été favorable : il a donné un support aux différents contrats.

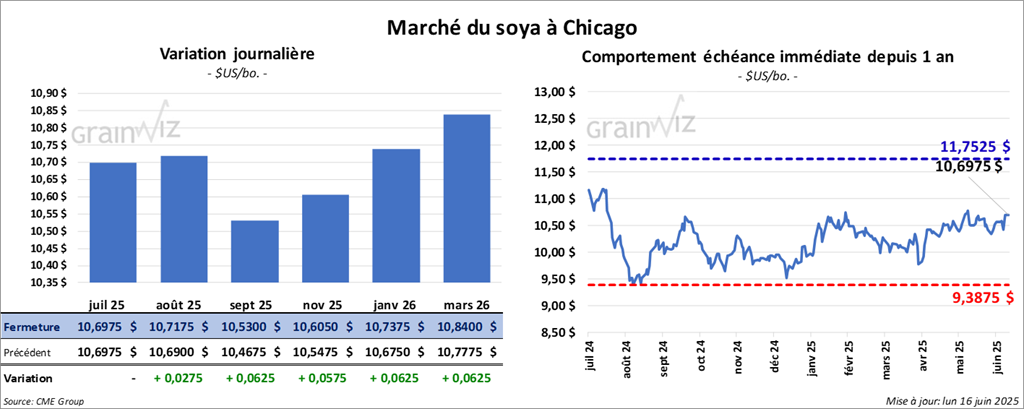

Soya

Le contrat de soya US juil. 25 a clôturé à 10,6975 $ (0,0). Celui août 25 a fermé à 10,7175 $ (+ 2 ¾ cents). Celui sept. 25 a terminé à 10,5300 (+ 6 ¼ cents). Quant au tourteau de soya US, le contrat juil. 25 a fini à 283,70 $/tonne (- 8,20 $/tonne). Celui août 25 a clôturé à 287,50 $/tonne (- 7,90 $/tonne). Celui sept. 25 a fermé à 290,30 $/tonne (- 7 40 $/tonne). Du côté de l’huile de soya US, le contrat juil. 25 a terminé à 55,11 $ (+ 450 points). Celui août 25 a fini à 55,30 $ (+ 449 points).

- Les inspections à l’exportation de soya américain ont atteint 215 803 t, en recul de 61,3 % sur la semaine et de 36,7 % sur un an. Les projections des analystes se situaient entre 175 000 t et 450 000 t. Depuis le début de la campagne, les expéditions totalisent 45 415 624 t, soit 11,1 % de plus que l’an dernier.

- Les autorités chinoises ont homologué de nouvelles variétés de soya OGM cultivables afin d’améliorer les rendements.

- L’USDA indique qu’en date d’hier, les semis de soya américains sont achevés à 93 % (+ 1 pt sur un an, – 1 pt par rapport à la moyenne quinquennale), avec une levée à 84 % (+ 4 pts sur l’an passé, + 1 pt par rapport à la moyenne). Les conditions passent de 68 % à 66 % en bon/excellent.

- La nuit dernière, le prix du baril de pétrole (WTI) a chuté, plusieurs exploitants ayant affirmé que l’offre n’était pas affectée par le conflit israélo-iranien.

- Dans son rapport mensuel publié aujourd’hui, la NOPA annonce que ses membres ont trituré 192,829 M boisseaux de soya en mai (193,519 M attendus). Les stocks d’huile en résultant s’établissent à 1,373 Mrd lb, en deçà des 1,451 Mrd lb prévus.

- La journée dans le soya américain et ses dérivés a été la suite des conséquences de la parution de la proposition de l’EPA faite la semaine passée (voir la dernière revue des marchés sur Grainwiz). Le fait que l'orgagnisme souhaite permettre une augmentation de la production de biodiésel à base de biomasse a encouragé les acheteurs de contrats.

- Le rapport sur les inspections à l’exportation a été mauvais : il a exercé une résistance à la hausse.

- Le facteur météo trop favorable dans les Grandes Plaines et le Midwest a plombé le secteur comme ceux du maïs et du blé américains.

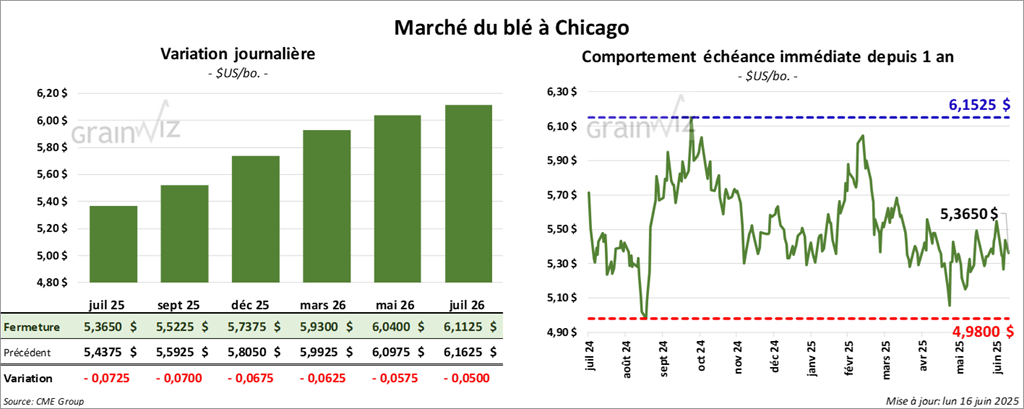

Blé

À Chicago, le contrat de blé juil. 25 a clôturé à 5,3650 $ (- 7 ¼ cents). Celui sept. 25 a fermé à 5,5225 $ (- 7 cents). Celui déc. 25 a terminé à 5,7375 $ (- 6 ¾ cents). À Kansas, le contrat de blé dur rouge d’hiver juil. 25 a fini à 5,3600 $ (- 4 ¾ cents). Celui sept. 25 a clôturé à 5,5075 (- 4 ¼ cents). Celui déc. 25 a fermé à 5,7225 $ (- 4 ½ cents). À Minneapolis, le contrat de blé de printemps juil. 25 a terminé à 6,2275 $ (- 11 ½ cents). Celui sept. 25 a fini à 6,3600 $ (- 9 ¼ cents). Celui déc. 25 a clôturé à 6,5375 $ (- 8 ¼ cents).

- Les inspections à l’exportation de blé américain totalisent 388 752 t (+ 19,9 % sur la semaine, – 5,5 % sur un an). Les attentes allaient de 250 000 t à 450 000 t. Depuis le début de la campagne, les volumes expédiés restent inférieurs de 16,8 % à ceux de l’an dernier, à 590 086 t.

- Le sommet du G7 s’est ouvert ce matin en Alberta (Canada). Le premier ministre canadien Mark Carney a souligné que l’objectif principal était la paix et la sécurité, même si les droits de douane, la guerre en Ukraine et le conflit israélo-iranien pourraient générer des tensions. On s’attend aussi à ce que le président américain Donald Trump plaide pour le retour de la Russie au G7, une proposition peu appréciée des autres dirigeants.

- World Weather signale que la sécheresse persiste dans le Montana, à l’ouest du Dakota du Nord, ainsi que dans l’Ouest canadien, accentuant le stress hydrique subit par les cultures. Des précipitations sont toutefois possibles cette semaine, mais elles pourraient rester inégales.

- En Inde, des pluies pourraient reprendre même si la mousson est officiellement terminée.

- USDA (blé d’hiver), rapport sur l’état des cultures américaines : 93 % des plants sont en épiaison (identique à 2024, + 1 pt vs moyenne) ; la récolte est achevée à 10 % (25 % l’an dernier, 16 % moyenne). Bon/excellent : 52 % ( – 2 pts).

Blé de printemps : levée 89 % ( – 5 pts vs 2024, – 3 pts vs moyenne) ; épiaison 4 % (identique à 2024, – 2 pts). Bon/excellent : 57 % (+ 4 pts).

Humidité des sols : adéquate/surplus 74 % ( – 1 pt ; 76 % un an plus tôt).

- Le facteur météo pour le Midwest et les Grandes Plaines américaines a poussé les prix à la baisse. Les spéculateurs ont misé sur des conditions favorables au développement des cultures et à la récolte de blé d’hiver.

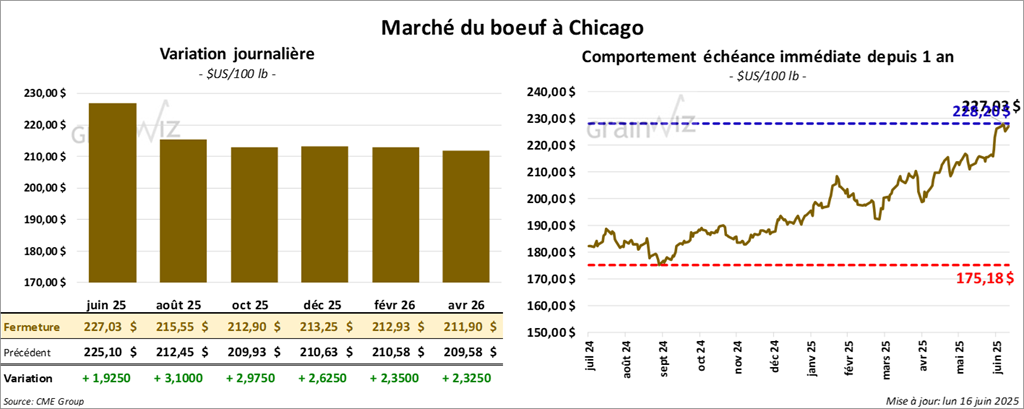

Bœuf

Bœuf

Le contrat de boeuf US juin 25 a clôturé à 227,03 $ (+ 1,93 $). Celui août 25 a fermé à 215,55 $ (+ 3,10 $). Celui oct. 25 a terminé à 212,90 $ (+ 2,98 $). Quant au veau US, le contrat août 25 a fini à 310,23 $ (+ 3,80 $). Celui sept. 25 a clôturé à 309,58 $ (+ 3,98 $). Celui oct. 25 a fermé à 307,38 $ (+ 4,01 $).

- CME Feeder Cattle Index : - 3,21 $ à 313,89 $.

- Valeur du bœuf surgelé : écart Choice/Select porté à la hausse 14,64 $ (Choice + 4,23 $ à 382,11 $, Select + 3,97 $ à 367,47 $).

- USDA – abattages sous inspections fédérales : 103 000 têtes ( – 9 000 sur la semaine, – 12 735 sur un an).

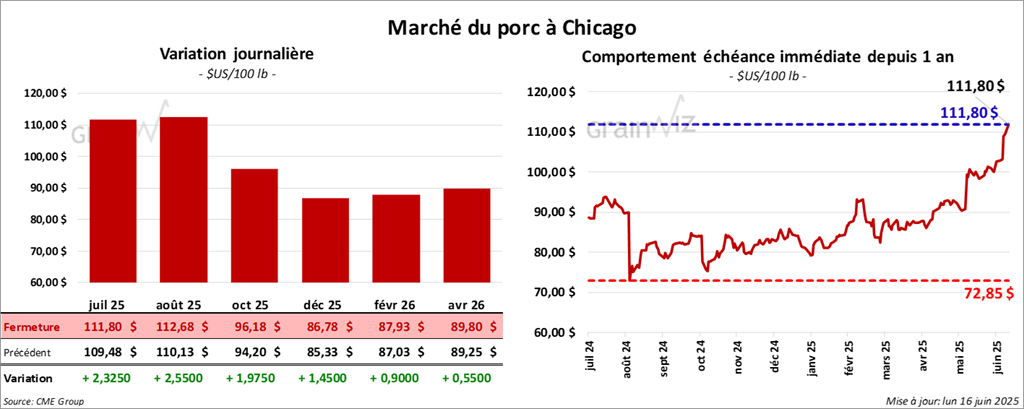

Porc

Le contrat de porc US juil. 25 a clôturé à 111,80 $ (+ 2,33 $). Celui août 25 a fermé à 112,68 $ (+ 2,50 $). Celui oct. 25 a terminé à 96,18 $ (+ 1,98 $).

- CME Lean Hog Index : + 1,06 $ à 102,81 $.

- CME Fresh Bacon Index (semaine) : + 16,25 $ à 214,13 $.

- Prix comptant carcasse : + 1,17 $ à 106,12 $ ; porc vivant : 76,46 $.

- Valeur moyenne des découpes : + 1,42 $ à 119,48 $.

– Longe : 98,90 $ ( – 0,34 $)

– Fesse : 145,27 $ (+ 3,50 $)

– Épaule : 89,52 $ (+ 2,59 $)

– Côte : 169,10 $ ( – 0,08 $)

– Jambon : 114,10 $ (+ 0,27 $)

– Flanc : 187,58 $ (+ 3,82 $) - USDA – abattages sous inspections fédérales : 478 000 têtes ( – 2 000 sur la semaine, + 18 328 sur un an).