Météo US

- Pour la semaine prochaine, le NOAA anticipe des précipitations significatives pour le sud et le centre-nord du Midwest. Par la suite, au début mai, il estime que le temps dans ces mêmes régions pourrait être plus sec, assez pour encourager les différents semis.

- Globalement, les prévisions météo pour les États-Unis sont correctes à court terme. L’analyse des cartes US (modèle GFS), fournies par World Ag Weather et dessinées jusqu’au 3e jour, révèle une alternance possible de pluie et d’ensoleillement pour la plupart des régions du Midwest et des Plaines US. Seules certaines parties de l’ouest et du nord des Plaines US pourraient connaitre un temps ensoleillé persistant.

- Comme le montre cette carte US (modèle GFS), fournie par World Ag Weather et dessinée pour le 3e jour, un temps ensoleillé probable à l’ensemble des Plaines US et du Midwest pourrait s'y profiler (voir la zone grise encerclée).

Météo Amérique du Sud

- Le NOAA note que le temps dans plusieurs régions du Brésil reste favorable au développement du maïs safrinha.

- Essentiellement, les prévisions météo du Brésil sont correctes à court terme. L’analyse des cartes du Brésil (modèle GFS), fournies par World Ag Weather et dessinées jusqu’au 3e jour, indique des possibilités d’alternance de pluie et d’ensoleillement à la grandeur des régions de production de maïs safrinha. L’extrême sud-est, c’est-à-dire la hauteur du Rio Grande do Sul, pourrait bien être l’exception avec un manque de pluie toujours aussi persistant.

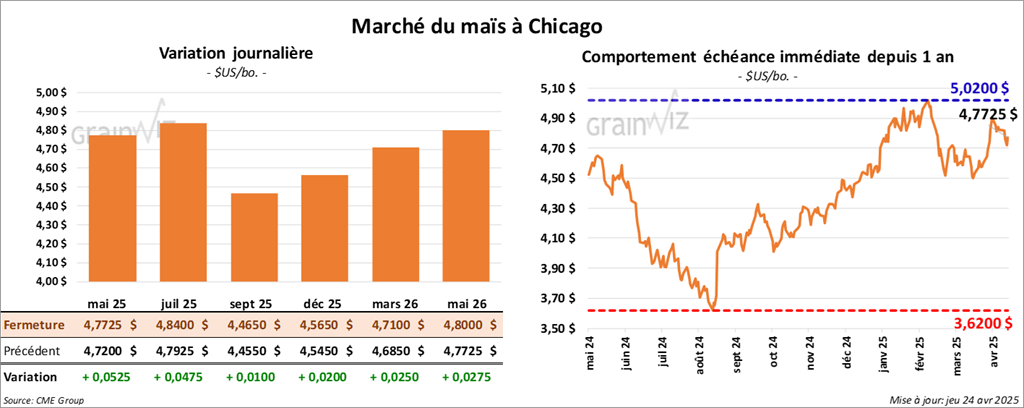

Maïs

Le contrat de maïs US mai 25 a clôturé à 4,7725 $ (+ 5 ¼ cents). Celui juil. 25 a fermé à 4,8400 $ (+ 4 ¾ cents). Celui sept. 25 a terminé à 4,4650 $ (+ 1 cent).

- Durant la semaine du 17 avril dernier, les ventes nettes à l’exportation de maïs US 2024/25 ont été de 1,152,900 tonnes, soit à une baisse de 26 % comparativement à la semaine précédente et à une hausse de 1 % par rapport à la moyenne des 4 dernières semaines. Le Japon et la Corée du Sud ont été les principaux acheteurs.

Les attentes des analystes étaient entre 800,000 et 1,4 million de tonnes.

- Mardi dernier, l’US Drought Monitor indiquait que 26 % des secteurs de production de maïs US se trouvaient en zone de sécheresse, ce qui était un recul de 4 points sur la semaine précédente.

- Des gens de l’ABFA, l’association de l’industrie avancée de biocarburants US, rencontraient hier les représentants de l’EIA afin que le volume de production obligatoire de différents biocarburants US puisse être augmenté. Un rapport d’une des associations membres montre d’ailleurs qu’en 2025, 7,2 milliards de gallons de biocarburants pourraient être produits, ce qui serait une forte hausse comparativement aux 4,9 milliards de gallons de l’an passé.

- En Ukraine, APK-Inform prévoit la production de maïs ukrainien 2025/26 à la hausse de 17,8 % par rapport à l’an dernier. Les conditions de culture y seraient favorables.

- La journée dans le maïs US a été celle d’ajustements techniques.

- En ce qui concerne le maïs US, les analystes et les spéculateurs ont perçu positivement les résultats du rapport sur les ventes à l’exportation.

- La bonne performance dans le soya US a ajouté de la prestance à la hausse des cours du maïs US.

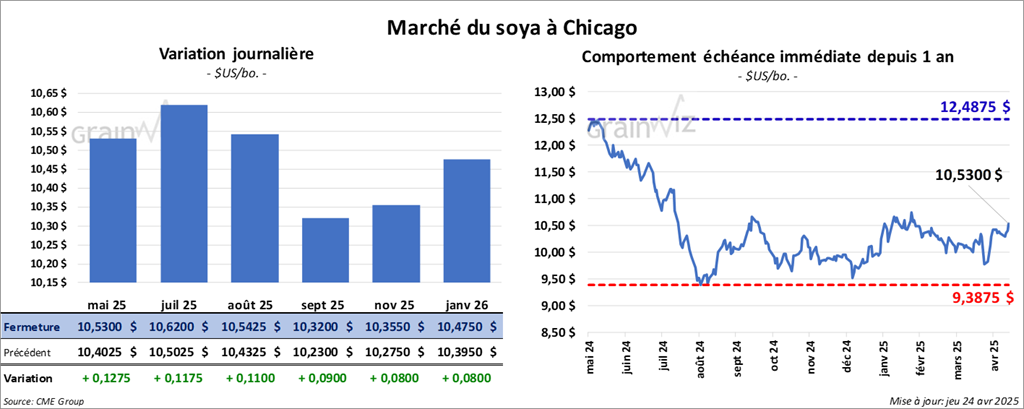

Soya

Soya

Le contrat de soya US mai 25 a clôturé à 10,5300 $ (+ 12 ¾ cents). Celui juil. 25 a fermé à 10,6200 $ (+ 11 ¾ cents). Celui août 25 a terminé à 10,5425 $ (+ 11 cents). Quant au tourteau de soya US, le contrat mai 25 a fini à 288,70 $/tonne (- 2,10 $/tonne). Celui juil. 25 a clôturé à 296,70 $/tonne (- 1,90 $/tonne). Celui août 25 a fermé à 298,70 $/tonne (- 1,70 $/tonne). Du côté de l’huile de soya US, le contrat mai 25 a terminé à 49,65 $ (+ 174 points). Celui juil. 25 a fini à 50,07 $ (+ 173 points).

- Les ventes nettes à l’exportation de soya US 2024/25 ont été de 277,000 tonnes, une baisse de 50 % comparativement à la semaine précédente et une réduction de 25 % par rapport à la moyenne des 4 dernières semaines. Le Mexique et les Pays-Bas ont été les principaux acheteurs.

Pour 2025/26, les ventes nettes à l’exportation de soya US ont été de -100 tonnes. Le Japon a été l’acheteur.

Les anticipations des analystes étaient entre 200,000 et 800,000 tonnes.

- Quant au tourteau de soya US, les ventes nettes à l’exportation de 2024/25 ont été de 170,900 tonnes, ce qui était une hausse de 17 % comparativement à la semaine précédente et inchangée par rapport à la moyenne des 4 dernières semaines. Le Vietnam et les Philippines ont été les principaux acheteurs.

Pour 2025/26, les ventes nettes à l’exportation de tourteau de soya US ont été de 5,300 tonnes. Le Canada a été l’acheteur.

Les projections des analystes étaient entre 150,000 et 400,000 tonnes.

- Du côté de l’huile de soya US, les ventes nettes à l’exportation de 2024/25 ont été de 12,400 tonnes, soit à une augmentation de 21 % comparativement à la semaine précédente et à une baisse de 44 % par rapport à la moyenne des 4 dernières semaines. L’Inde et le Mexique ont été les principaux acheteurs.

Les prévisions des analystes étaient entre 0 et 35,000 tonnes.

- Le département du Trésor US mentionne que 14 rencontres avec les autorités au commerce de différents pays sont prévues cette semaine. Il révèle aussi que 18 autres pays ont déjà présenté des propositions d’ententes commerciales.

Mais aucune allusion à la Chine n’a encore été faite, même si le président Trump pense réduire les tarifs douaniers qui la concernent. Apparemment, les Chinois joueraient la ligne dure : les autorités chinoises ont effectivement mentionné que Washington doit impérativement retirer tous les droits de douane unilatéraux. Les Chinois disent qu’ils sont ouverts à la discussion, mais seulement sous le respect mutuel.

Pour l’instant, l’administration Trump souhaite appliquer des tarifs douaniers de 100 % sur les importations de grues de port, de conteneurs et autres marchandises associées à l’industrie portuaire en provenance de la Chine.

- Un haut dirigeant d’Abiove a déclaré que le Brésil pourrait exporter davantage de soya vers la Chine. Il pourrait ainsi profiter des dissensions commerciales entre la Chine et les États-Unis.

- L’US Drought Monitor montrait que mardi dernier, 21 % des secteurs alloués à la culture de soya US se trouvaient en zone de sécheresse, ce qui était une baisse de 2 points sur la semaine précédente.

- La journée dans le soya US et ses dérivés a été celle d’ajustements techniques, le plus souvent à la hausse.

- Au sujet des ventes à l’exportation, il y aurait, semble-t-il, un enthousiasme pour le soya US et ses dérivés. C’est qu’avant la parution du rapport hebdomadaire sur la question, les analystes et les spéculateurs appréhendaient déjà une forte baisse de la demande chinoise. Mais apparemment, celle des autres pays était suffisante pour éviter le pire. Comme de fait, la semaine passée, les Chinois n’étaient pas des acheteurs de soya US ni de ses dérivés.

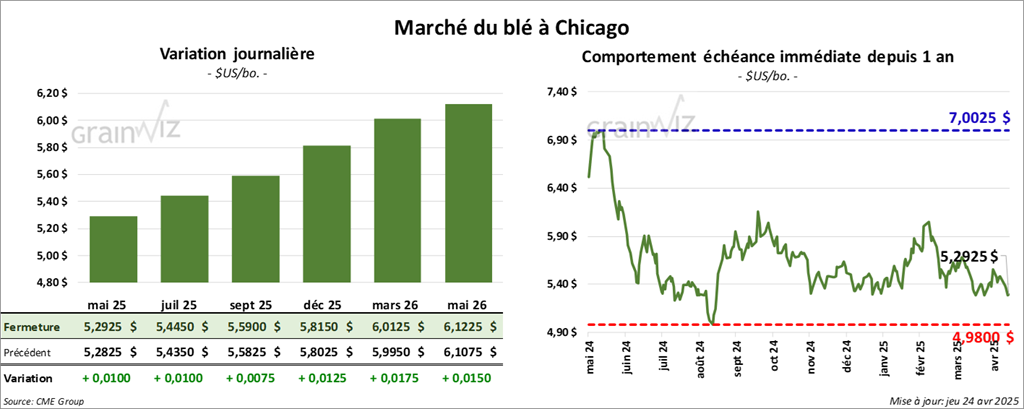

Blé

À Chicago, le contrat de blé mai 25 a clôturé à 5,2925 $ (+ 1 cent). Celui juil. 25 a fermé à 5,4450 $ (+ 1 cent). Celui sept. 25 a terminé à 5,5900 $ (+ ¾ cent). À Kansas, le contrat de blé dur rouge d’hiver mai 25 a fini à 5,3775 $ (- 8 ¼ cents). Celui juil. 25 a clôturé à 5,5025 (- 8 cents). Celui sept. 25 a fermé à 5,6500 $ (- 8 cents). À Minneapolis, le contrat de blé de printemps mai 25 a terminé à 5,9250 $ (+ 1 cent). Celui juil. 25 a fini à 6,0775 $ (+ ¾ cent). Celui sept. 25 a clôturé à 6,2300 $ (+ ¾ cent).

- Les ventes nettes à l’exportation de blé US 2024/25 ont été de 145,000 tonnes, une baisse notable comparativement à la semaine précédente et une réduction notable par rapport à la moyenne des 4 dernières semaines. Le Vietnam et le Nigeria ont été les principaux acheteurs.

Pour 2025/26, les ventes nettes à l’exportation de blé US ont été de 371,700 tonnes. Le Mexique et le Japon ont été les plus grands acheteurs.

Les attentes des analystes étaient entre -50,000 et 500,000 tonnes.

- Les conditions de culture dans le sud de la Chine seraient particulièrement sèches, au point où la production de blé chinois pourrait reculer de 1 % à 142,7 millions de tonnes.

- Des météorologues surveillent de près les possibilités de gel dans les régions de production de blé de l’ouest de la Russie. Ils en font de même pour certains secteurs de la mer Noire. À noter toutefois que plusieurs régions de la Pologne, de l’Ukraine et du sud de la Russie auraient une humidité des sols déficitaire. Seulement pour l’instant, les conditions seraient généralement correctes, mais elles pourraient empirer lors des prochaines semaines si aucun changement significatif ne s’opère.

- Le rapport de l’US Drought Monitor indique qu’au 22 avril dernier, 33 % des plants de blé d’hiver US se trouvaient en zone de sécheresse, ce qui était une réduction de 1 point sur la semaine passée. Dans le cas du blé de printemps, par contre, les secteurs en zone de sécheresse aurait augmenté, passant de 43 % la semaine dernière à 49 % cette semaine.

- En Ukraine le service de météorologique national mentionne que les températures chaudes de la mi-avril ont été favorables aux différentes cultures de blé. Il soutient également que l’humidité des sols était généralement adéquate.

- La journée dans le blé US a été celle d’ajustements techniques, le plus souvent à la hausse.

- Le rapport sur les ventes à l’exportation a été correct pour le blé US : il a apporté un support aux différents contrats.

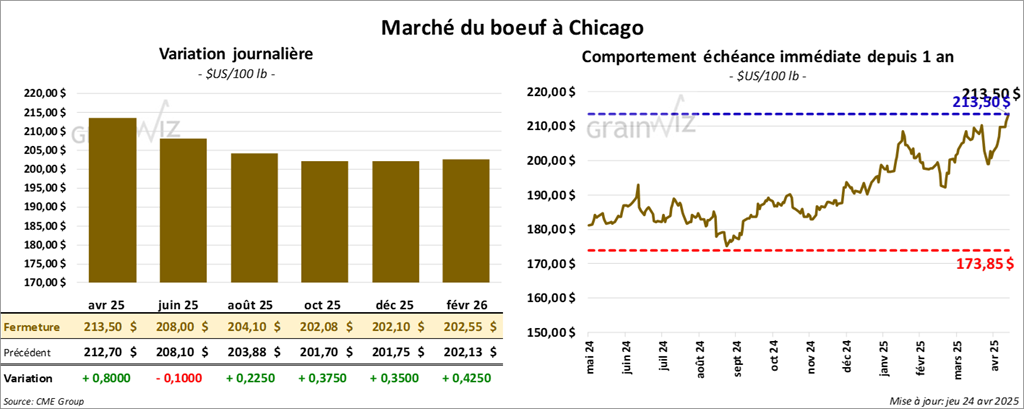

Bœuf

Le contrat de bœuf US avr. 25 a clôturé à 213,50 $ (+ 80 cents). Celui juin 25 a fermé à 208,00 $ (- 10 cents). Celui août 25 a terminé à 204,10 $ (+ 23 cents). Quant au veau US, le contrat mai 25 a fini à 289,07 $ (+ 72 cents). Celui août 25 a clôturé à 292,70 $ (+ 53 cents). Celui sept. 25 a fermé à 291,77 $ (+ 57 cents).

- Le 22 avril dernier, le CME Feeder Cattle Index a reculé de 33 cents à 288,97 $.

- Aujourd’hui, le Fed Cattle Exchange, une division de Central Stockyards (US), n’a pas réussi à vendre les 1,346 têtes offertes à son encan en ligne US. Les lots en vente concernaient les secteurs TX/OK/NM, KS et IA. Les prix de réserve étaient entre 213,00 et 214,00 $. Les offres les plus élevées variaient entre 0,00 et 207,50 $.

- Cet après-midi, la valeur du surgelé a été en hausse avec un écart Ch/Se qui s’est rétréci à 17,35 $. La découpe « Choice » a gagné 1,73 $ à 333,70 $. Celle « Select » a pris 1,83 $ à 316,35 $.

- Les ventes nettes à l’exportation de bœuf US 2025 ont été de 10,300 tonnes, ce qui était une baisse de 41 % comparativement à la semaine précédente et une réduction de 11 % par rapport à la moyenne des 4 dernières semaines. La Corée du Sud et le Japon ont été les principaux acheteurs.

- Pour aujourd’hui seulement, l’USDA a évalué les abattages sous inspections fédérales à 116,000 têtes, soit à une baisse de 4,000 têtes comparativement à la semaine précédente et à une réduction de 11,117 têtes par rapport à l’an dernier.

- Il a également estimé le cumulatif hebdomadaire des abattages sous inspections fédérales à 466,000 têtes, ce qui correspond à un recul de 11,000 têtes comparativement à la semaine précédente et à une baisse de 24,864 têtes par rapport à l’an passé.

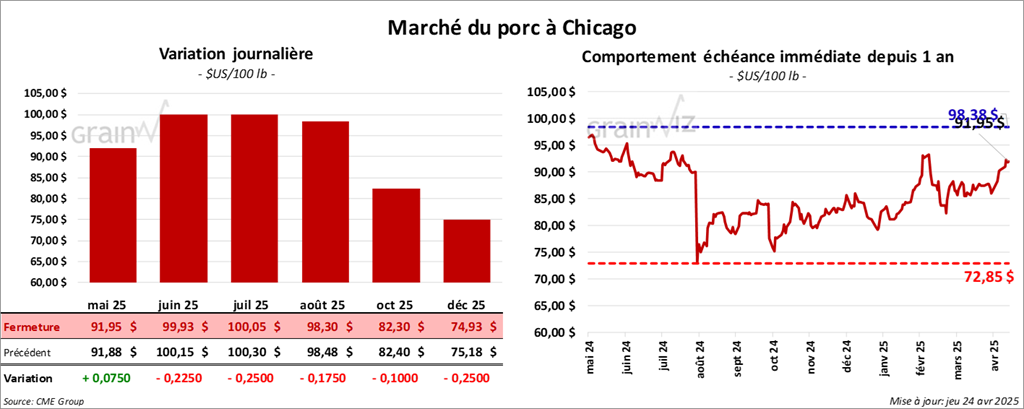

Porc

Porc

Le contrat de porc mai 25 a clôturé à 91,95 $ (+ 7 cents). Celui juin 25 a fermé à 99,92 $ (- 23 cents). Celui juil. 25 a terminé à 100,05 $ (- 25 cents).

- Le 22 avril dernier, le CME Lean Hog Index était en hausse de 67 cents à 86,75 $.

- Cet après-midi, le prix moyen au comptant de la carcasse a reculé de 56 cents à 91,31 $.

- La valeur moyenne des découpes a augmenté de 1,78 $ à 95,86 $. La découpe de la longe a progressé de 4,70 $ à 88,56 $. Celle de la fesse s’est accrue de 1,25 $ à 110,84 $. La découpe de l’épaule a gagné 24 cents à 71,54 $. Celle de la côte a pris 1,62 $ à 144,83 $. La découpe du jambon a augmenté de 3,38 $ à 85,93 $. Enfin, celle du flanc a été la seule dans le rouge : elle a reculé de 1,73 $ à 143,46 $.

- Les ventes nettes à l’exportation de porc US 2025 ont été de 5,800 tonnes, un creux de l’année commerciale, une baisse de 72 % comparativement à la semaine précédente et une réduction de 82 % par rapport à la moyenne des 4 dernières semaines. Le Japon et le Mexique ont été les principaux acheteurs.

- Pour aujourd’hui seulement, l’USDA a évalué les abattages sous inspections fédérales à 475,000 têtes, soit au même résultat que la semaine précédente et à une baisse de 11,208 têtes comparativement à l’an dernier.

- Il a également estimé le cumulatif hebdomadaire des abattages sous inspections fédérales à 1,788 million de têtes, ce qui représente une baisse de 149,000 têtes par rapport à la semaine précédente et une réduction de 148,232 têtes comparativement à l’an passé.

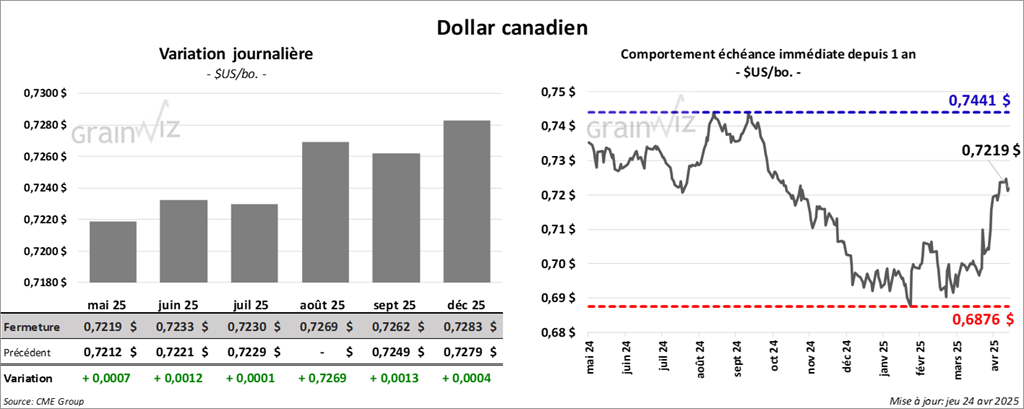

Dollar canadien

Dollar canadien