*** Les marchés boursiers US seront fermés demain pour le Vendredi saint (Good Friday).

Météo Amérique du Sud

- Le NOAA note que les précipitations dans le sud du Brésil sont actuellement insuffisantes pour le maïs safrinha. Mais il prévoit des précipitations plus favorables pour le même secteur dans le courant de la semaine prochaine.

- Globalement, les prévisions météo pour le Brésil sont correctes à court terme. L’analyse des cartes du Brésil (modèle GFS), fournies par World Ag Weather et dessinées jusqu’au 3e jour, révèle moins de précipitations possibles pour le centre et le sud du pays. Toutefois, si le temps s’avère bénéfique pour le centre, il pourrait demeurer problématique pour le sud, aux alentours du Mato Grosso do Sul et du Rio Grande do Sul : ces régions risquent d’être en manque de pluies supplémentaires.

- Essentiellement, les prévisions pour l’Argentine sont correctes à court terme. L’analyse des cartes de l’Argentine (modèle GFS), fournies par World Ag Weather et dessinées jusqu’au 3e jour, indique des possibilités de temps sec persistant à la grandeur du pays. Ces conditions devraient permettre la maturation des différentes cultures et l’accélération de la récolte à plusieurs endroits. Il reste que le gel récent a probablement fait des dommages à certains endroits.

Météo US

- Pour les prochains jours, le NOAA prévoit des précipitations dans l’est du Texas, un État situé dans l’extrême sud des Plaines US. Elles pourraient même s’étaler jusqu’au nord-est, vers l’État de l’Ohio qui se trouve au sud des Grands Lacs. Mais bien que ces précipitations puissent être bénéfiques pour le sud des Plaines US, elles risquent de poser des problèmes pour les régions saturées du sud des Grands Lacs. La situation est similaire plus au sud-ouest, au Missouri par exemple.

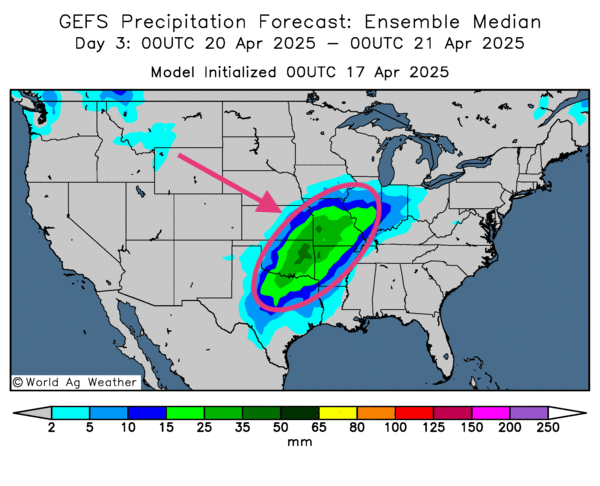

- Globalement, les prévisions météo pour les États-Unis s’avèrent plus compliquées à court terme. L’analyse des cartes US (modèle GFS), fournies par World Ag Weather et dessinées jusqu’au 3e jour, montre notamment des probabilités de pluies abondantes qui pourraient s’étendre de l’Illinois jusqu’au Texas (voir la carte dessinée pour le 3e jour [tache verte en particulier ]). Ces averses pourraient être bénéfiques pour bien des secteurs, mais pas pour l’Illinois et l’Indiana : ce sont deux régions au sud des Grands Lacs qui ont déjà des sols saturés jusqu’à présenter des risques d’inondations à certains endroits, surtout près des cours d’eau. Ailleurs, dans le nord des Plaines US, le temps sec pourrait primer.

Maïs

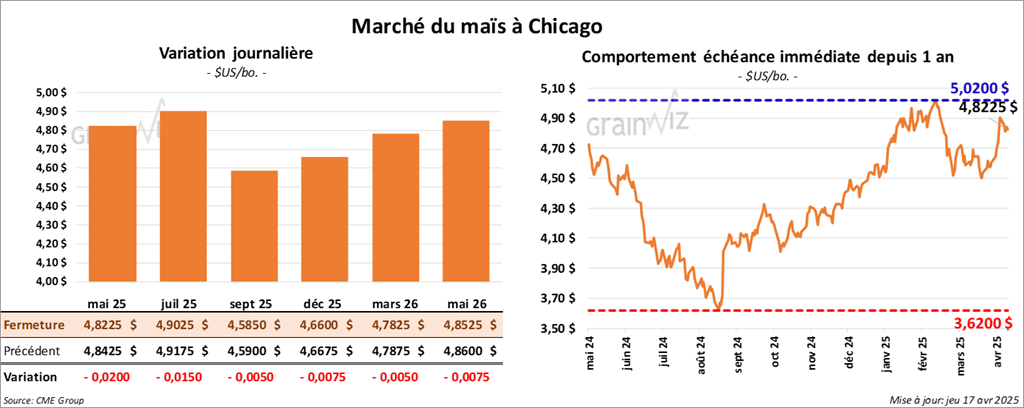

Le contrat de maïs US mai 25 a clôturé à 4,8225 $ (- 2 cents). Celui juil. 25 a fermé à 4,9025 $ (- 1 ½ cent). Celui sept. 25 a terminé à 4,5850 $ (- ½ cent).

- Durant la semaine du 10 avril dernier, les ventes nettes à l’exportation de maïs US 2024/25 ont été de 1,561,900 tonnes, ce qui était une hausse de 99 % par rapport à la semaine précédente et une augmentation de 39 % comparativement à la moyenne des 4 dernières semaines. Le Mexique et le Japon ont été les principaux acheteurs.

Pour 2025/26, les ventes nettes à l’exportation de maïs US ont été de 10,000 tonnes. Le Mexique était l’acheteur.

Les attentes des analystes étaient entre 600,000 et 2,1 millions de tonnes.

- Des analystes pensent que l’administration Trump cherche à forcer les Chinois à la table des négociations en établissant des ententes avec le plus de pays possible. L’idée serait d’éliminer les échappatoires dans les importations/exportations pour isoler la Chine si elle souhaite contourner les tarifs douaniers.

- En Argentine, le Buenos Aires Grain Exchange (BAGE) mentionne que la récolte de maïs argentin est terminée à 28 %. Des analystes estiment, en outre, que les conditions sèches prévues lors des prochains jours pourraient permettre l’accélération des activités aux champs.

- Bunge a cédé définitivement ses usines de mouture de maïs à Grain Craft. Elle met ainsi fin à ses activités en ce domaine qu’elle exploitait depuis 46 ans. Ses usines étaient aux États-Unis et au Mexique.

- L’International Grains Council (IGC) a augmenté son anticipation de la production mondiale de maïs 2025/26 de 5 millions à 1,274 milliard de tonnes.

- Le rapport hebdomadaire de l’US Drought Monitor indique que les cultures de maïs US en zone de sécheresse au 15 avril dernier ont augmenté de 2 points à 30 %.

- Apparemment, la journée dans le maïs US a été marquée par une certaine consolidation liée à l’analyse technique.

- Le rapport sur les ventes à l’exportation a été excellent pour le maïs US : il a donné un support au secteur.

- La fin de la semaine et le début du congé pascal ont poussé des spéculateurs à fermer des positions.

Soya

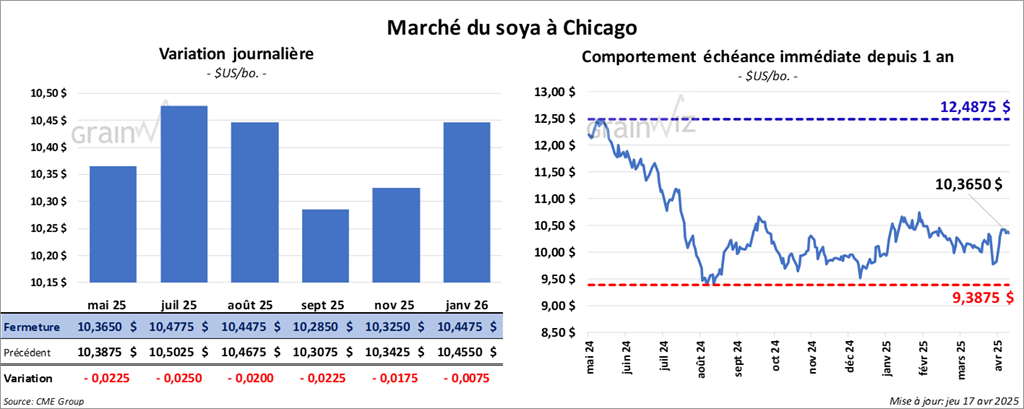

Le contrat de soya US mai 25 a clôturé à 4,8225 $ (- 2 cents). Celui juil. 25 a fermé à 4,9025 $ (- 1 ½ cent). Celui sept. 25 a terminé à 4,5850 $ (- ½ cent). Quant au tourteau de soya US, le contrat mai 25 a fini à 295,60 $/tonne (- 1,10 $/tonne). Celui juil. 25 a clôturé à 303,10 $/tonne (- 1,10 $/tonne). Celui août 25 a fermé à 305,00 $/tonne (- 1,00 $/tonne). Du côté de l’huile de soya US, le contrat mai 25 a terminé à 47,87 $ (+ 39 points). Celui juil. 25 a fini à 48,34 $ (+ 34 points).

- Les ventes nettes à l’exportation de soya US 2024/25 ont été de 554,800 tonnes, soit à une augmentation notable comparativement à la semaine précédente et à une hausse de 74 % par rapport à la moyenne des 4 dernières semaines. Le Mexique et les Pays-Bas ont été les principaux acheteurs.

Pour 2025/26, les ventes nettes à l’exportation de soya US ont été de 181,800 tonnes. Les destinations inconnues, le Vietnam et le Japon ont été les acheteurs.

Les anticipations des analystes étaient entre 100,000 et 950,000 tonnes.

- Quant au tourteau de soya US, les ventes nettes à l’exportation de 2024/25 ont été de 146,200 tonnes, une baisse de 47 % comparativement à la semaine précédente et une réduction de 18 % par rapport à la moyenne des 4 dernières semaines. Le Panama et la Colombie ont été les principaux acheteurs.

Pour 2025/26, les ventes nettes à l’exportation de tourteau de soya US ont été de 8,800 tonnes. Le Vietnam et le Mexique ont été les acheteurs.

Les projections des analystes étaient entre 145,000 et 450,000 tonnes.

- Du côté de l’huile de soya US, les ventes nettes à l’exportation de 2024/25 ont été de 10,300 tonnes, ce qui était une baisse de 49 % comparativement à la semaine précédente et à une réduction de 64 % par rapport à la moyenne des 4 dernières semaines. Le Mexique, la République dominicaine, le Honduras et la Colombie ont été les acheteurs.

Pour 2025/26, les ventes nettes à l’exportation d’huile de soya US ont été de 2,200 tonnes. Le Mexique a été l’acheteur.

Les prévisions des analystes étaient entre 0 et 50,000 tonnes.

- Le BAGE estime que la récolte de soya argentin est actuellement terminée à 5 %, avec un gros retard comparativement aux 10,6 % de l’an passé. Le gel récent par endroit est à considérer pour les rendements finaux : il a possiblement fait des dommages.

- Au Brésil, ABIOVE a réduit légèrement son anticipation de la production de soya brésilien 2024/25 à 170 millions de tonnes. Elle voit également les exportations possibles à 109 millions de tonnes, un record.

- L’US Drought Monitor indique qu’au 15 avril dernier, 23 % des plants de soya US se trouvaient en zone de sécheresse, ce qui était une augmentation hebdomadaire de 1 point.

- Comme dans le maïs US, la journée dans le soya US et ses dérivés a été marquée par des manœuvres associées à l’analyse technique.

- Le rapport sur les ventes à l’exportation a été correct pour le soya US, mais pas pour ses dérivés.

- L’idée que les Brésiliens puissent avoir une récolte de soya record, comme le suggère ABIOVE, a donné une résistance à la hausse des cours du soya US et de ses dérivés.

- La fin de la semaine et le début du congé pascal ont poussé des spéculateurs à fermer des positions.

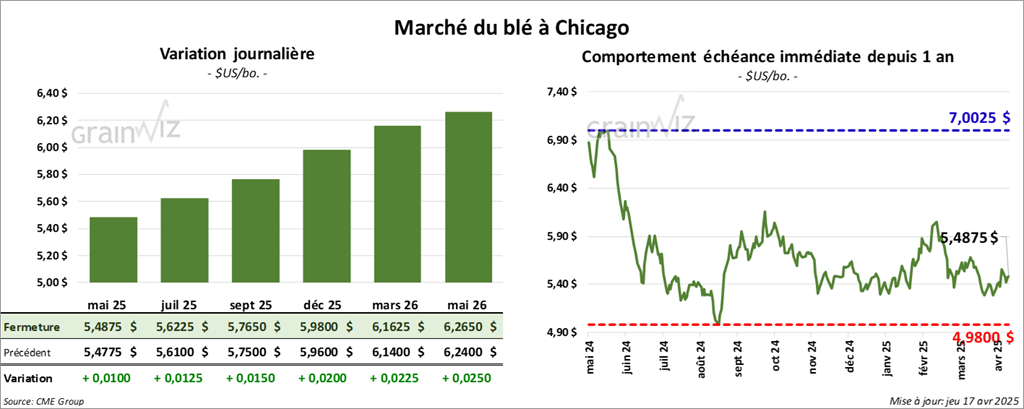

Blé

À Chicago, le contrat mai 25 a clôturé à 5,4875 $ (+ 1 cent). Celui juil. 25 a fermé à 5,6225 $ (+ 1 ¼ cent). Celui sept. 25 a terminé à 5,7650 $ (+ 1 ½ cent). À Kansas, le contrat de blé dur rouge d’hiver mai 25 a fini à 5,5800 $ (+ 5 cents). Celui juil. 25 a clôturé à 5,7225 $ (+ 3 ¾ cents). Celui sept. 25 a fermé à 5,8750 $ (+ 3 ½ cents). À Minneapolis, le contrat mai 25 a terminé à 6,0625 $ (+ 2 ½ cents). Celui juil. 25 a fini à 6,1925 $ (+ 2 ¼ cents). Celui sept. 25 a clôturé à 6,3325 $ (+ 2 ¾ cents).

- Les ventes nettes à l’exportation de blé US 2024/25 ont été de 76,500 tonnes, soit à une baisse de 29 % comparativement à la semaine précédente et à une hausse de 2 % par rapport à la moyenne des 4 dernières semaines. La République dominicaine et le Venezuela ont été les principaux acheteurs.

Pour 2025/26, les ventes nettes à l’exportation de blé US ont été de 273,900 tonnes, Le Mexique et le Japon ont été les plus grands acheteurs.

Les attentes des analystes étaient entre 100,000 et 500,000 tonnes.

- Concernant les tarifs douaniers, le président Donald Trump a annoncé que des progrès « significatifs » avaient été réalisés dans les discussions lors de rencontres récentes avec les autorités japonaises. Une autre rencontre entre les 2 parties a été convenue dans le courant du mois.

- Reuters rapporte que les relations entre la Chine et les États-Unis sont toujours aussi tendues. Le ministre chinois du Commerce a d’ailleurs exhorté les Américains à respecter le déroulement des discussions sur les tarifs douaniers. Il leur a aussi demandé de cesser leurs pressions commerciales « extrêmes ».

- Le président Trump fait actuellement pression sur le président de la Fed, Jerome Powell, afin que celui-ci abaisse les taux directeurs US.

- En Russie, SovEcon a augmenté ses projections de la production de blé russe de 1,1 million à 79,7 millions de tonnes. Ainsi, elle prévoit une augmentation de la production de blé d’hiver russe de 50,7 millions à 52,2 millions de tonnes.

- L’IGC a abaissé légèrement ses attentes de la production mondiale de blé 2025/26 à 806 millions de tonnes.

- Le rapport de l’US Drought Monitor montre que mardi dernier, 34 % des cultures de blé d’hiver US se trouvaient en zone de sécheresse, soit une augmentation de 2 points comparativement à la semaine précédente. Quant au blé de printemps US, la situation était inchangée à 43 % en zone de sécheresse.

- Les sessions dans le blé US ont été celles de manœuvres essentiellement techniques.

- Le rapport sur les ventes à l’exportation a été correct pour le blé US, mais seulement si les ventes de la veille et la nouvelle récolte sont combinées.

- La fin de la semaine et le début du congé pascal ont poussé des spéculateurs à fermer des positions.

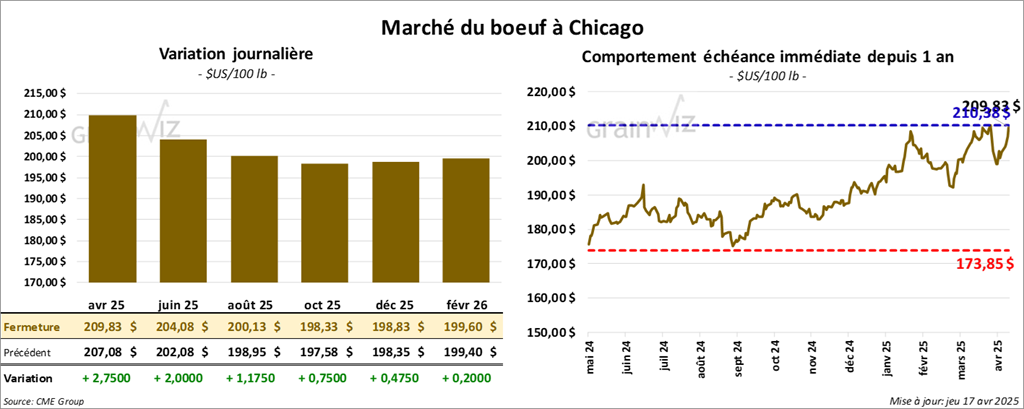

Bœuf

Bœuf

Le contrat de bœuf US avr. 25 a clôturé à 209,82 $ (+ 2.75 $). Celui juin 25 a fermé à 204,07 $ (+ 2,00 $). Celui août 25 a terminé à 200,13 $ (+ 1,18 $). Quant au veau US, le contrat mai 25 a fini à 286,85. $ (+ 2,45 $). Celui août 25 a clôturé à 290,88 $ (+ 1,43 $). Celui sept. 25 a fermé à 289,57 $ (+ 95 cents).

- Le 15 avril dernier, le CME Feeder Cattle Index avait reculé de 4 cents à 288,03 $.

- Aujourd’hui, le Fed Cattle Exchange, une division de Central Stockyards (US), a tenu 2 encans en ligne US. Dans un premier temps, il a vendu 40 têtes (mixtes) des 1,628 têtes offertes à son encan en ligne US. Les lots en ventes concernaient les secteurs TX/OK/NM, KS et IA. Mais les têtes vendues provenaient de l’IA. Les prix moyens des ventes étaient de 210,00 $. Les prix de réserve étaient entre 209,00 et 210,00 $. Les offres les plus élevées variaient entre 0,00 et 210,00 $.

Dans le deuxième temps, le Fed Cattle Exchange a vendu 774 têtes (292 génisses, 404 bouvillons et 78 mixtes) des 1,548 têtes offertes à son encan en ligne US. Les prix moyens des ventes étaient de 210,00 $ pour les génisses, 210,17 $ pour les bouvillons et 211,50 $ pour les mixtes. Les lots vendus concernaient les secteurs TX/OK/NM et KS. Les prix de réserve étaient de 210,00 $. Les offres les plus élevées variaient entre 0,00 et 211,50 $.

- Cet après-midi, la valeur du surgelé a été en progression partagée avec un écart Ch/Se qui s’est rétréci à 16,51 $. La découpe « Choice » a baissé de 63 cents à 332,90 $. Celle « Select » a gagné 2,00 $ à 316,39 $.

- Les ventes nettes à l’exportation de bœuf US 2025 ont été de 17,500 tonnes, une augmentation de 47 % comparativement à la semaine précédente et une hausse de 78 % par rapport à la moyenne des 4 dernières semaines. Le Japon et la Corée du Sud ont été les principaux acheteurs.

- Pour aujourd’hui seulement, l’USDA a évalué les abattages sous inspections fédérales à 120,000 têtes, soit à une augmentation de 6,000 têtes comparativement à la semaine précédente et à une hausse de 1,843 têtes par rapport à l’an dernier.

- Il a également estimé le cumulatif hebdomadaire des abattages sous inspections fédérales à 477,000 têtes, ce qui correspond à une augmentation de 14,000 têtes comparativement à la semaine précédente et à une baisse de 9,297 têtes par rapport à l’an passé.

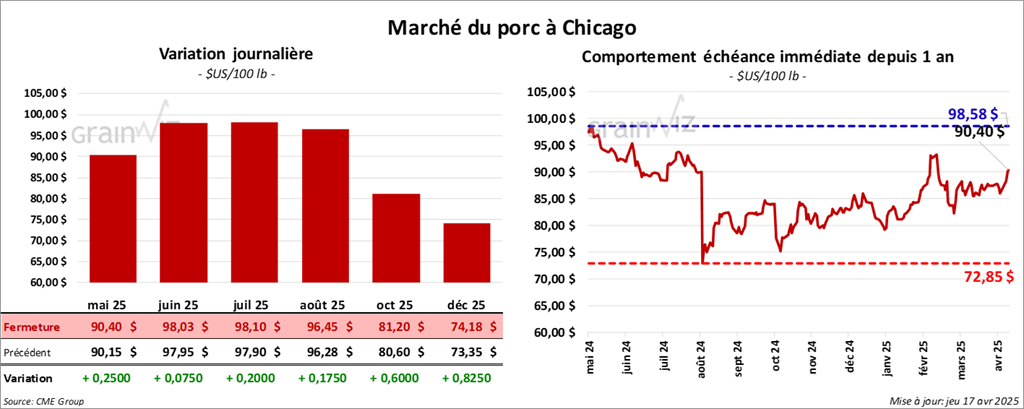

Porc

Le contrat de porc US mai 25 a clôturé à 90,40 $ (+ 25 cents). Celui juin 25 a fermé à 98,03 $ (+ 7 cents). Celui juil. 25 a terminé à 98,10 $ (+ 20 cents).

- Le 15 avril dernier, le CME Lean Hog Index était en baisse de 63 cents à 85,37 $.

- Cet après-midi, le prix moyen pour le vivant a augmenté de 2,20 $ à 67,43 $.

- La valeur moyenne des découpes a progressé de 74 cents à 92,78 $. La découpe de la longe a régressé de 1,32 $ à 84,48 $. Celle de la fesse a chuté de 2,10 $ à 106,48 $. La découpe de l’épaule a pris 1,42 $ à 70,90 $. Celle de la côte a gagné 4 cents à 147,13 $. La découpe du jambon a augmenté de 88 cents à 83,77 $. Enfin, celle du flanc s’est accrue de 6,28 $ à 134,99 $.

- Les ventes nettes à l’exportation de porc US 2025 ont été de 20,500 tonnes, ce qui était une baisse de 14 % comparativement à la semaine précédente et à une réduction de 35 % par rapport à la moyenne des 4 dernières semaines. Le Japon et le Mexique ont été les principaux acheteurs.

- Pour aujourd’hui seulement, l’USDA a évalué les abattages sous inspections fédérales à 475,000 têtes, soit à une baisse de 13,000 têtes comparativement à la semaine précédente et à une réduction de 9,259 têtes par rapport à l’an dernier.

- Il a également estimé le cumulatif hebdomadaire des abattages sous inspections fédérales à 1,937 million de têtes, ce qui représente une baisse de 14,000 têtes comparativement à la semaine précédente et une augmentation de 1,016 têtes par rapport à l’an passé.

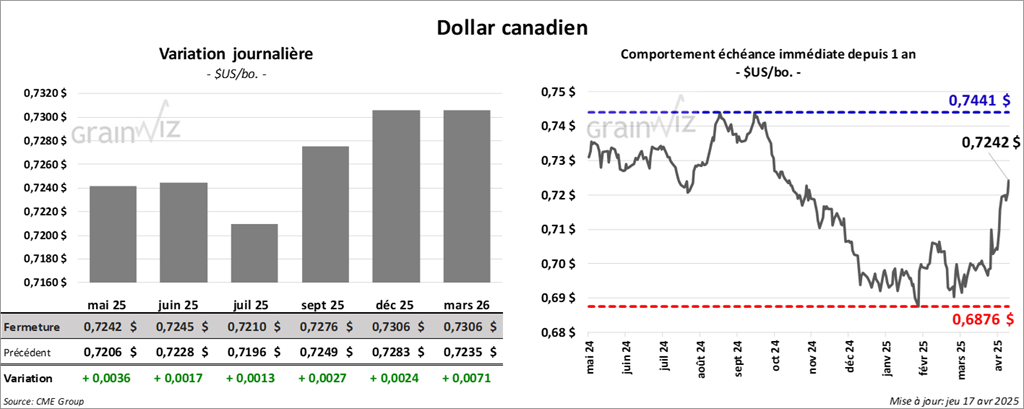

Dollar canadien

Dollar canadien