Météo US

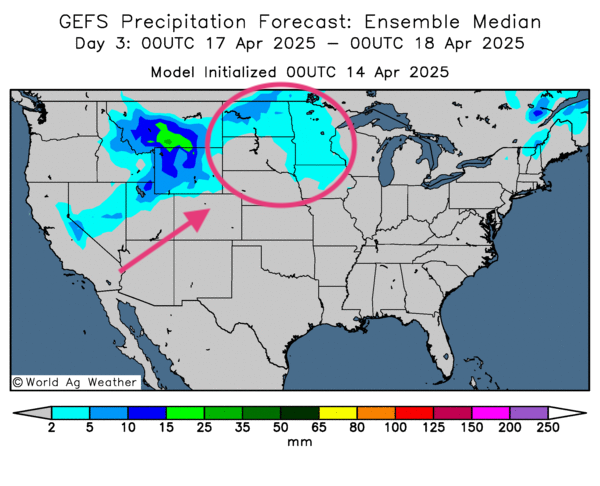

- Globalement, les prévisions météo pour les États-Unis sont correctes à court terme. L’analyse des cartes US (modèle GFS), fournies par World Ag Weather et dessinées jusqu’au 3e jour, révèle des possibilités de temps sec pour le Midwest et le reste des Plaines US, y compris pour les zones récemment inondées du sud des Grands Lacs. Des pluies légères à modérées sont tout de même probables pour le nord des Plaines US, aux environs du Dakota du Nord et plus à l’est, à la hauteur du Minnesota (voir la carte ci-contre dessinée pour le 3e jour).

Météo Amérique du Sud

- Essentiellement, les prévisions météo pour le Brésil sont correctes à court terme. L’analyse des cartes du Brésil(modèle GFS), fournies par World Ag Weather et dessinées jusqu’au 3e jour, indique surtout des possibilités d’alternance de pluie et d’ensoleillement à l’ensemble du territoire, incluant les régions asséchées de l’est. L’extrême sud, c’est-à-dire le Rio Grande do Sul, demeure l’exception avec des probabilités de temps sec persistant.

- Globalement, les prévisions météo pour l’Argentine sont correctes à court terme. L’analyse des cartes de l’Argentine (modèle GFS), fournies par World Ag Weather et dessinées jusqu’au 3e jour, montre un temps sec possible à la grandeur du pays. Par contre, des averses pourraient avoir lieu demain dans les provinces de La Pampa et de Buenos Aires. De manière générale, la météo devrait être favorable pour la maturation et la récolte des cultures.

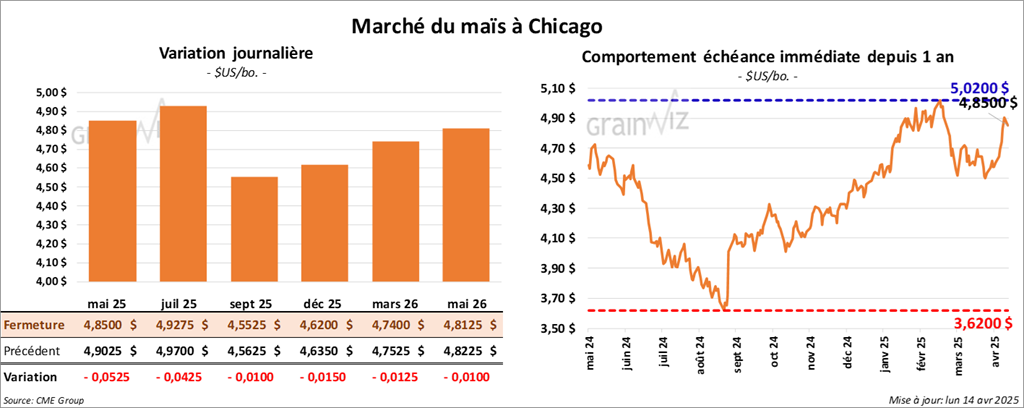

Maïs

Le contrat de maïs US mai 25 a clôturé à 4,8500 $ (- 5 ¼ cents). Celui juil. 25 a fermé à 4,9275 $ (- 4 ¼ cents). Celui sept. 25 a terminé à 4,5525 $ (- 1 cent).

- Au cours de la semaine du 10 avril dernier, les inspections à l’exportation de maïs US ont été de 1,829,000 tonnes, soit à une augmentation de 13,4 % comparativement à la semaine précédente et à une hausse de 34,0 % par rapport à l’an passé. Les attentes des analystes étaient entre 1,0 et 1,6 million de tonnes. Le cumulatif annuel des inspections à l’exportation de maïs US était supérieur à celui de l’an dernier par 30,5 % à 37,513,406 tonnes.

- Ce matin, l’USDA a annoncé des ventes privées à l’exportation de 120,000 tonnes de maïs US. Le Japon était la destination et les livraisons prévues en 2024/25.

- En Ukraine, APK-Inform mentionne que les Ukrainiens pourraient récolter 57,5 millions de tonnes de grain en 2025, ce qui serait une augmentation de 8 % par rapport à l’an dernier. Du lot, 29,2 millions de tonnes pourraient concerner le maïs et 21,5 millions de tonnes, le blé. L’organisme pense aussi que les Ukrainiens pourraient exporter 42,6 millions de tonnes de grain en 2025, une hausse de 11 % par rapport à 2024.

- Les autorités indiennes s’obstinent à refuser les importations de maïs US, qui le plus souvent est OGM. Or l’Inde interdit les importations de ce type de produit, même si l’industrie d’éthanol indien en plein essor le recherche malgré tout.

- Dans son rapport sur la progression des cultures présenté cet après-midi, l’USDA estime qu’hier, les semis de maïs US ont été terminés à 4 %, ce qui était un retard de 2 points sur l’an dernier et un retard de 1 point sur la moyenne des 5 dernières années.

- La journée dans le maïs US a été marquée par des ventes techniques.

- Le rapport sur les inspections à l’exportation a été excellent pour le maïs US : il a donné un support au secteur.

- La faiblesse des cours d’autres commodités a forcé la baisse de ceux du maïs US.

- Le rapport sur la progression des cultures US a eu peu d’impacts, car il a été publié après la fermeture des marchés.

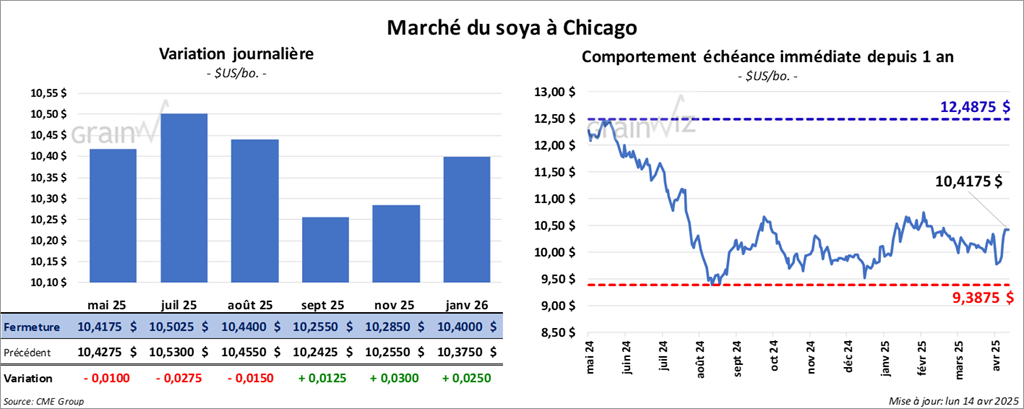

Soya

Le contrat de soya US mais 25 a clôturé à 10,4175 $ (- 1 cent). Celui juil. 25 a fermé à 10,5025 $ (- 2 ¾ cents). Celui août 25 a terminé à 10,4400 $ (- 1 ½ cent). Quant au tourteau de soya US, le contrat mai 25 a fini à 297,10 $/tonne (- 2,50 $/tonne). Celui juil. 25 a clôturé à 303,40 $/tonne (- 2,50 $/tonne). Celui août 25 a fermé à 304,80 $/tonne (- 2,30 $/tonne). Du côté de l’huile de soya US, le contrat mai 25 a terminé à 46,32 $ (- 103 points). Celui juil. 25 a fini à 46,85 $ (- 99 points).

- Les inspections à l’exportation de soya US ont été de 546,348 tonnes, ce qui était une baisse de 32,9 % comparativement à la semaine précédente et une hausse de 22,1 % par rapport à l’an passé. Les projections des analystes étaient entre 375,000 et 750,000 tonnes. Le cumulatif annuel des inspections à l’exportation de soya US était supérieur à celui de l’an dernier par 40,3 % à 42,111,024 tonnes.

- Les douanes chinoises mentionnent que la Chine a importé 3,3 millions de tonnes de soya au cours du mois dernier, ce qui était un creux depuis 2008. Les retards dans les récoltes de soya brésilien et le peu d’intérêts chez les triturateurs à acheter du soya US étaient en cause. Depuis le début de 2025, les Chinois auraient importé 17,11 millions de tonnes de soya, une baisse de 7,9 % par rapport à l’an dernier à la même période.

Aussi, les douaniers chinois ont noté que les importations d’huile de cuisson usée et de biodiésel ont chuté en raison des tarifs douaniers plus élevés.

- En Argentine, la dévaluation du peso a forcé la baisse des ventes de soya argentin de 20 %.

- Le rapport sur la progression des cultures US indique qu’hier, les semis de soya US avaient été complétés à 2 %, soit à un retard de 1 point sur l’an dernier. Le résultat était le même que la moyenne des 5 dernières années.

- La session dans le soya US et ses dérivés a été celle des ventes techniques sans doute poussées en partie par les faiblesses des autres commodités.

- Le rapport sur les inspections à l’exportation a été correct pour le soya US, mais pas davantage.

- La baisse de la demande chinoise pour le soya US a attiré les vendeurs.

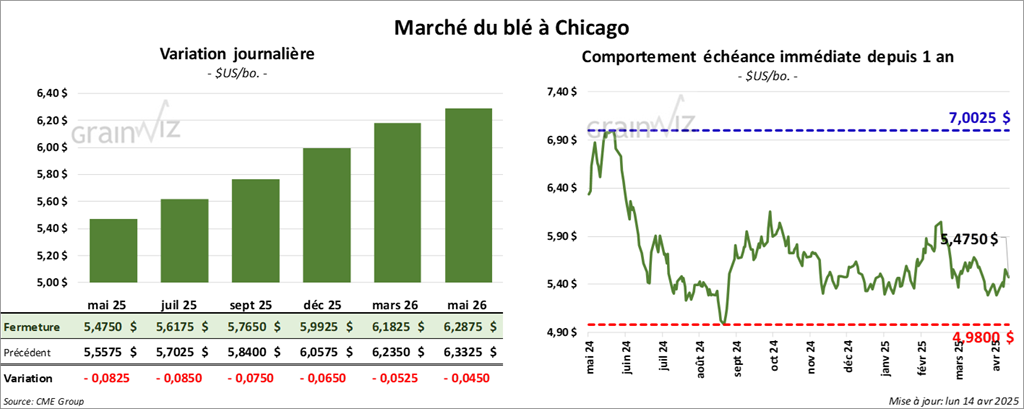

Blé

Blé

À Chicago, le contrat de blé mai 25 a clôturé à 5,4750 $ (- 8 ¼ cents). Celui juil. 25 a fermé à 5,6175 $ (- 8 ½ cents). Celui sept. 25 a terminé 5,7650 $ (- 7 ½ cents). À Kansas, le contrat de blé dur rouge d’hiver mai 25 a fini à 5,5525 $ (- 12 ¾ cents). Celui juil. 25 a clôturé à 5,7025 $ (- 13 cents). Celui sept. 25 a fermé à 5,8575 $ (- 12 ¼ cents). À Minneapolis, le contrat de blé de printemps mai 25 a terminé à 6,0475 (- 10 ¼ cents). Celui juil. 25 a fini à 6,1900 $ (- 9 ½ cents). Celui sept. 25 a clôturé à 6,3100 $ (- 9 ½ cents).

- Les inspections à l’exportation de blé US ont été de 604,461 tonnes, une hausse de 80,4 % comparativement à la semaine précédente et une réduction de 2,5 % par rapport à l’an passé. Les anticipations des analystes étaient entre 200,000 et 525,000 tonnes. Le cumulatif annuel des inspections à l’exportation de blé US était supérieur à celui de l’an dernier par 14,4 % à 18,295,319 tonnes.

- Le président Donald Trump a annoncé que des droits de douane sur le matériel électronique, comme les téléphones cellulaires grand public, seront appliqués. Ce faisant, il a tenu à minimiser l’impact des sursis de taxes à l’importation annoncées vendredi dernier, en précisant que ces mesures sont temporaires. Ces mesures seraient inscrites dans une politique à long terme.

- UKR-Inform rapporte que de la neige et du temps froid ont eu lieu récemment dans plusieurs régions de l’Ukraine. Ces conditions auraient suffi à ralentir les semis à certains endroits.

- Dans son rapport sur la progression des cultures, l’USDA estime qu’hier, 8 % des plants de blé d’hiver US étaient en épiaison, ce qui était un retard de 2 % sur l’an passé. Le résultat était le même que la moyenne des 5 dernières années. Par ailleurs, l’USDA mentionnait aussi que les conditions de culture du blé d’hiver se sont détériorées, passant de 48 à 47 % dans les catégories bon/excellent. Par contre, 34 % des plants se trouvaient dans la catégorie moyen, une hausse de 3 points sur la semaine passée.

Quant au blé de printemps, l’USDA avance que les semis étaient finalisés à 7 %, ce qui était plus rapide que l’an passé par 1 point. Le résultat était le même que celui de la moyenne des 5 dernières années.

L’USDA a également noté que l’humidité des sols était stable à 62 % dans les catégories favorable/surplus.

- Les sessions dans le blé US ont été marquées par des ventes techniques.

- Les baisses des cours dans le blé US devaient beaucoup à la performance négative des autres commodités.

- Le rapport sur les inspections à l’exportation a été correct pour le blé US.

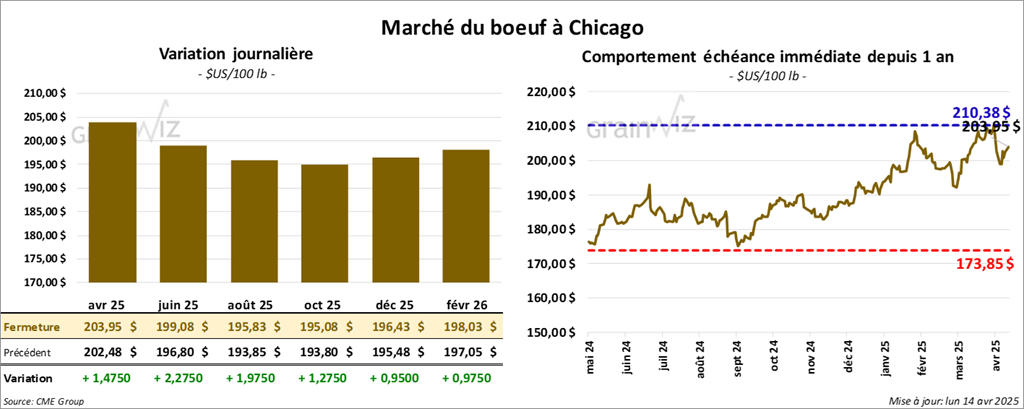

Bœuf

Bœuf

Le contrat de bœuf US avr. 25 a clôturé à 203,95 $ (+ 1,48 $). Celui juin 25 a fermé à 199,08 $ (+ 2,28 $). Celui août 25 a terminé à 195,83 $ (+ 1,98 $). Quant au veau US, le contrat avr. 25 a fini à 288,10 $ (+ 2,88 $). Celui mai 25 a clôturé à 280,95 $ (+ 2,26 $). Celui août 25 a fermé à 286,15 $ (+ 2,48 $).

- Le 10 avril dernier, le CME Feeder Cattle Index était en baisse de 1,16 $ à 286,13 $.

- Cet après-midi, la valeur du surgelé a augmenté avec un écart Ch/Se qui s’est rétréci à 19,78 $. La découpe « Choice » a gagné 1,41 $ à 335,63 $. Celle « Select » a pris 1,89 $ à 315,85 $.

- L’USDA a évalué les abattages sous inspections fédérales à 112,000 têtes, soit à une augmentation de 8,000 têtes comparativement à la semaine précédente et à une hausse de 7,791 têtes par rapport à l’an passé.

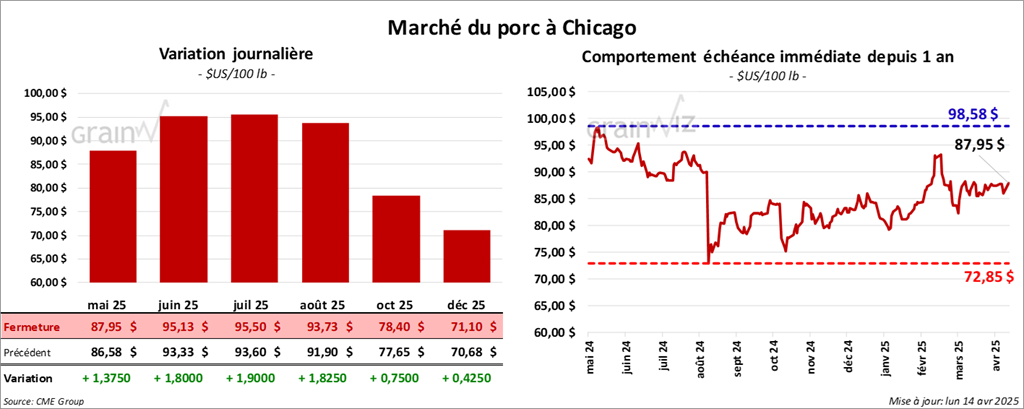

Porc

Le contrat de porc US mai 25 a clôturé à 87,95 (+ 1,38 $). Celui juin 25 a fermé à 95,13 $ (+ 1,80 $). Celui juil. 25 a terminé à 95,50 $ (+ 1,90 $).

- Le 10 avril dernier, le CME Lean Hog Index était en baisse de 81 cents à 86,86 $.

- Sur la semaine dernière, le CME Fresh Bacon Index a chuté de 8,79 $ à 165,75 $.

- Cet après-midi, le prix moyen au comptant de la carcasse avait régressé de 1,11 $ à 81,59 $. Quant à celui pour le vivant, il s’affichait à 66,86 $.

- La valeur moyenne des découpes a progressé de 82 cents à 92,78 $. La découpe de la longe a gagné 98 cents à 88,96 $. Celle de la fesse a perdu 93 cents à 109,79 $. La découpe de l’épaule a pris 94 cents à 70,65 $. Celle de la côte a chuté de 7,57 $ à 139,29 $. La découpe du jambon s’est accrue de 85 cents à 80,91 $. Enfin, celle du flanc a augmenté de 6,86 $ à 132,65 $.

- L’USDA a évalué les abattages sous inspections fédérales à 487,000 têtes, soit à une baisse de 1,000 têtes comparativement à la semaine précédente et à une hausse de 4,342 têtes par rapport à l’an dernier.

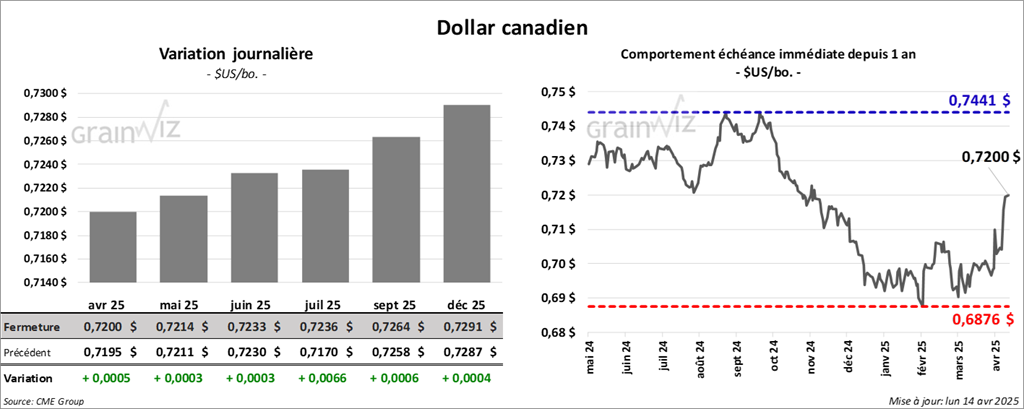

Dollar canadien

Dollar canadien