Météo US

- Pour les prochains jours, le NOAA anticipe un temps plus sec pour les régions du sud des Grands Lacs, c’est-à-dire celles qui ont été touchées par les inondations de la semaine passée. Des conditions sèches sont également prévues pour le sud des Plaines US, un secteur qui, dans ce cas-ci, pourrait avoir des températures assez élevées au cours du week-end.

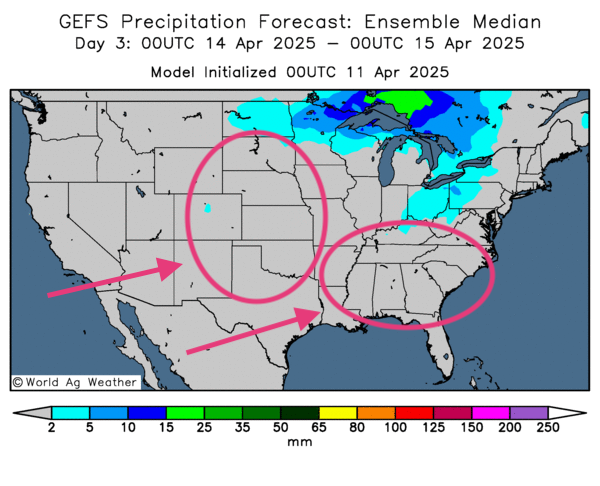

- Globalement, les prévisions météo pour les États-Unis sont correctes à court terme. L’analyse des cartes US (modèle GFS), fournies par World Ag Weather et dessinées jusqu’au 3e jour, révèle surtout des probabilités de pluies pour le nord du Midwest, entre les Grands Lacs et le Dakota du Nord. Des précipitations pourraient également avoir lieu dans le sud des Grands Lacs, aux environs de l’Ohio. Ailleurs, plus au sud, vers le Tennessee et dans le reste des Plaines US, les conditions sèches pourraient primer. C’est ce que montre cette carte du 3e jour placée ci-contre.

Météo Amérique du Sud

- Essentiellement, les prévisions météo pour le Brésil sont correctes à court terme. L’analyse des cartes du Brésil (modèle GFS), fournies par World Ag Weather et dessinées jusqu’au 3e jour, montre des possibilités d’alternance de pluie et d’ensoleillement bénéfiques pour toutes les régions de production. Maïs le Minas Gerais, dans l’est du Brésil, reste l’exception avec un temps toujours plus sec.

- Globalement, les prévisions météo pour l’Argentine sont correctes à court terme. L’analyse des cartes de l’Argentine (modèle GFS), fournies par World Ag Weather et dessinées jusqu’au 3e jour, indique des possibilités de pluie intéressantes, mais uniquement pour demain. Et celles-ci ne devraient couvrir qu’une partie du centre et de l’est de l’Argentine, entre les provinces de Buenos Aires, de Córdoba et de San Luis. Ailleurs, le temps pourrait être généralement sec. Les 2 jours qui suivront sont également caractérisés par la possibilité d’ensoleillement persistant à l’ensemble du territoire.

Maïs

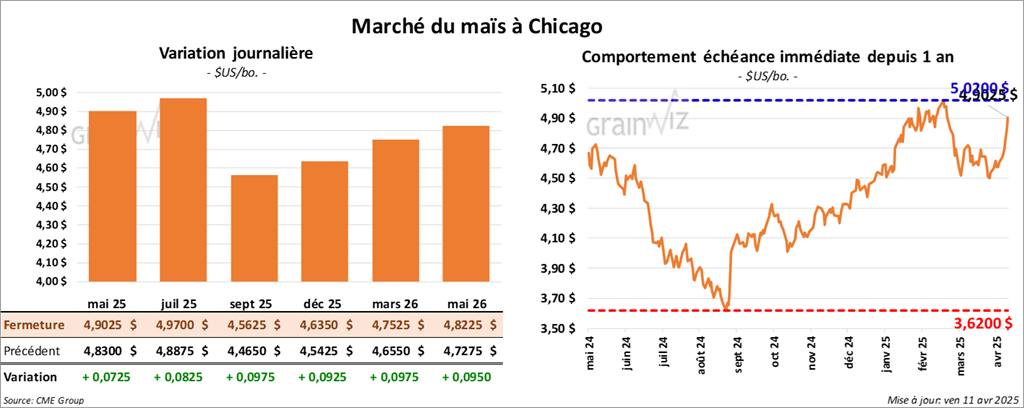

Le contrat de maïs US mai 25 a clôturé à 4,9025 $ (+ 7 ¼ cents). Celui juil. 25 a fermé à 4,9700 $ (+ 8 ¼ cents). Celui sept. 25 a terminé à 4,5625 $ (+ 9 ¾ cents).

- Par rapport au mois dernier, l’indice des prix à la production US a reculé de 0,4 %. C’est du moins ce que note le Bureau of Labor Statistics. Le résultat est à la fois inférieur aux attentes des analystes et un creux depuis octobre 2023. En fait, les analystes anticipaient une augmentation mensuelle de 0,3 %. Cette réduction s’expliquerait en partie par la baisse des prix de l’essence.

- Selon les autorités de la Fed (US), la banque centrale prépare plusieurs outils pour stabiliser les marchés boursiers US.

- La Maison-Blanche a rapporté que les Chinois ont demandé des négociations afin de mettre fin à l’escalade du conflit commercial entre eux et les Américains. En conséquence, le Dow Jones a augmenté de 1,56 % pour finir à à 40,212,71 points. À la fermeture des marchés, le pétrole brut (WTI) avait également progressé de 2,35 % à 61,48 $US le baril.

- En Thaïlande, le gouvernement va abaisser les tarifs aux importations de produits US. Le ministre des Finances explique que les droits de douane US pourraient avoir des effets négatifs sur l’économie thaïlandaise. Le pays importe entre 4 et 5 millions de tonnes de maïs US chaque année.

- Des achats techniques ont marqué la journée dans le maïs.

- La nouvelle selon laquelle les Chinois veulent négocier pour mettre fin à la guerre commerciale avec les États-Unis a stimulé les marchés.

Il reste que l'avenir économique Chine/US est toujours plus incertaine : la menace de tarifs, ou une hausse de ceux-ci, est toujours possible. Les représentants du gouvernement central chinois et les autorités US pourraient se retirer de la table des négociations à tout moment ; ils pourraient le faire sans que les problèmes ne soient réglés.

Rappelons aussi qu'il n'y a seulement qu'un report de 90 jours avant la mise en oeuvre des tarifs douaniers US concernant les importations en provenance des autres pays. De plus, des droits de douane de 10 % sur tous les produits étrangers sont déjà en vigueur aux États-Unis. Il n'y a pour l'instant qu'une « pause » pour les négociations entre les États-Unis et plusieurs pays, comme ceux de l'UE.

- Les données positives du rapport d’offre et de demande en ce qui concerne le maïs ont attiré les acheteurs de contrats de maïs US. Le rapport avait été publié hier.

- Les conditions météo US s’améliorent : les inondations de la semaine passée au sud des Grands Lacs font place à un temps plus sec et bénéfique pour la progression des semis. Cette nouvelle a plutôt apporté un support au marché.

Soya

Soya

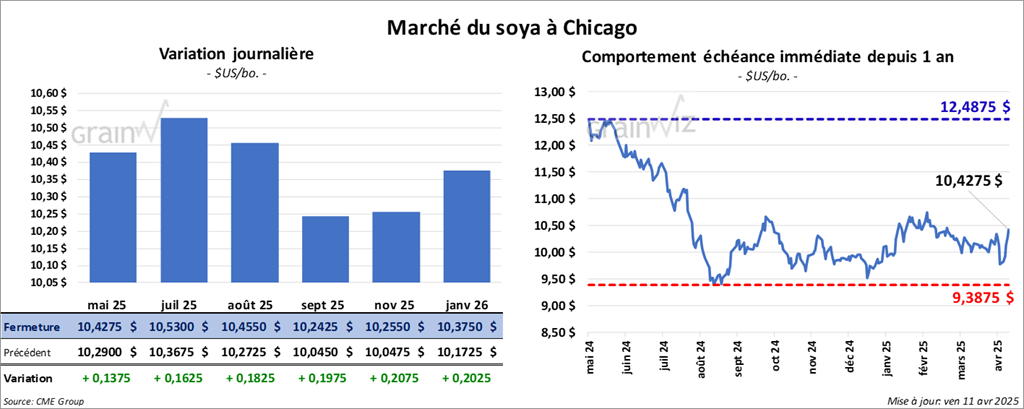

Le contrat de soya US mai 25 a clôturé à 10,4275 $ (+ 13 ¾ cents). Celui juil. 25 a fermé à 10,5300 $ (+ 16 ¼ cents). Celui août 25 a terminé à 10,4550 $ (+ 18 ¼ cents). Quant au tourteau de soya US, le contrat mai 25 a fini à 299,60 $/tonne (+ 1,70 $/tonne). Celui juil. 25 a clôturé à 305,90 $/tonne (+ 1,70 $/tonne). Celui août 25 a fermé à 307,10 $/tonne (+ 1,80 $/tonne). Du côté de l’huile de soya US, le contrat mai 25 a terminé à 47,35 $ (+ 130 points). Celui juil. 25 a fini à 47,84 $ (+ 112 points).

- Ce matin, l’USDA a rapporté des ventes privées à l’exportation de 121,000 tonnes de soya US. Les destinations étaient inconnues. 55,000 tonnes devraient être livrées en 2024/25, le reste en 2025/26.

- Aux États-Unis, la secrétaire de l’USDA, Brooke Rollins, mentionnait hier que son gouvernement allait surveiller étroitement les effets des contre-mesures des différents pays sur les tarifs douaniers imposés récemment. Elle faisait surtout référence à la Chine, dont les dirigeants ont riposté avec des droits de douane toujours plus élevés sur les produits US. Rollins a tenu à rappeler que l’administration Trump allait fournir de l’aide adéquate aux agriculteurs et aux fermiers US en cette période de troubles.

- Des analystes pensent que les températures froides et le gel survenus dans la période récente pourraient avoir affecté les cultures de soya argentin.

- La journée dans le soya US et ses dérivés a été dirigée par l’enthousiasme que suscite l’idée selon laquelle les Chinois veulent négocier avec l’administration Trump.

- Des analystes ont également noté que malgré les chiffres, les spéculateurs ont eu une réaction positive en ce qui attrait aux données du rapport d’offre et de demande.

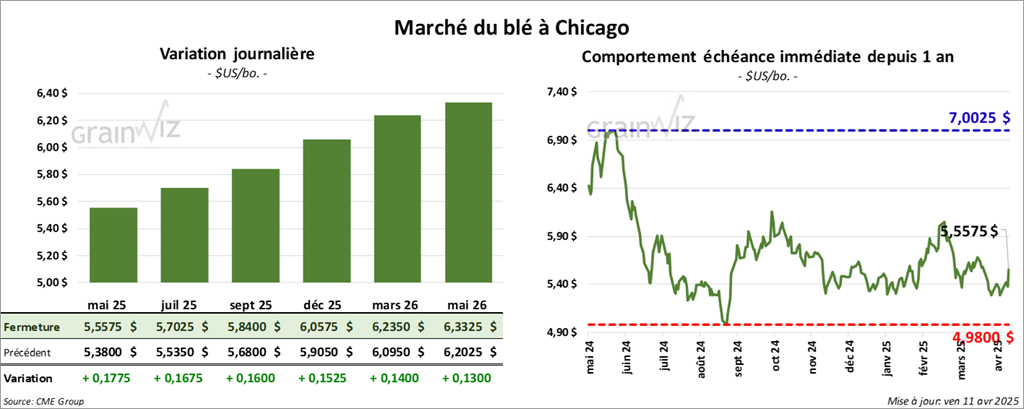

Blé

Blé

À Chicago, le contrat de blé mai 25 a clôturé à 5,5575 $ (+ 17 ¾ cents). Celui juil. 25 a fermé à 5,7025 $ (+ 16 ¾ cents). Celui sept. 25 a terminé à 5,8400 $ (+ 16 cents). À Kansas, le contrat de blé dur rouge d’hiver mai 25 a fini à 5,5800 $ (- 10 cents). Celui juil. 25 a clôturé à 5,7300 $ (- 7 ¼ cents). Celui sept. 25 a fermé à 5,8800 $ (- 6 ¼ cents). À Minneapolis, le contrat de blé de printemps mai 25 a terminé à 6,1500 $ (+ 13 cents). Celui juil. 25 a fini à 6,2850 $ (+ 12 cents). Celui sept. 25 a clôturé à 6,4050 $ (+ 11 ¾ cents).

- En Ukraine, les autorités des douanes soutiennent que les Ukrainiens n’ont exporté qu'un peu moins de 1 million de tonnes de grain depuis le début d’avril.

- En France, FranceAgriMer (Céré’Obs) estime que lundi dernier, les conditions de culture du blé tendre français avaient reculé de 1 point à 75 % dans les catégories bon/excellent. L’an passé, c’était 64 % dans les mêmes catégories.

- Les semis de blé dans l’ouest de l’Australie pourraient avoir baissé de 9 % à cause des conditions trop chaudes et sèches.

- Des météorologues estiment qu’un temps chaud et sec pourrait perdurer jusqu’à la fin avril dans plusieurs régions de la mer Noire.

- Les sessions dans le blé US ont été marquées par des manoeuvres techniques. Largement stimulée par l’optimisme aux marchés US, la hausse de plusieurs contrats de blé devait beaucoup à aux performances du maïs, du soya et des dérivés de ce dernier.

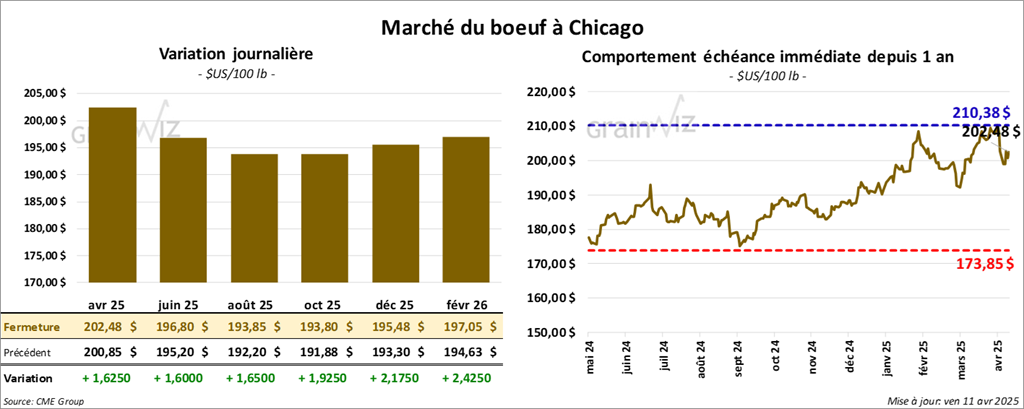

Bœuf

Bœuf

Le contrat de bœuf US avr. 25 a clôturé à 202,47 $ (+ 1,63 $). Celui juin 25 a fermé à 196,80 $ (+ 1,60 $). Celui août 25 a terminé à 193,85 $ (+ 1,65 $). Quant au veau US, le contrat avr. 25 a fini à 285,18 $ (+ 2,40 $). Celui mai 25 a clôturé à 278,70 $ (+ 3,40 $). Celui août 25 a fermé à 283,68 $ (+ 3,75 $).

- Le 9 avril dernier, le CME Feeder Cattle Index était en baisse de 3,32 $ à 287,29 $.

- Aujourd’hui, le Fed Cattle Exchange, une division de Central Stockyards (US) a vendu 685 têtes (566 génisses 87 bouvillons et 32 mixtes) des 1,450 têtes présentées à son encan en ligne US. Les prix moyens étaient de 204,51 $ pour les génisses, 204,00 $ pour les bouvillons et 204,00 $ pour les mixtes. Les lots en vente concernaient les secteurs TX/OK/NM, KS et IA. Les prix de réserve étaient entre 204,00 et 208,00 $. Les offres les plus élevées variaient entre 0,00 et 206,00 $.

- Cet après-midi, la valeur du surgelé a reculé avec un écart Ch/Se qui s’est élargi à 20,26 $. La découpe « Choice » a baissé de 7 cents à 334,22 $. Celle « Select » a perdu 1,00 $ à 313,96 $.

- Pour aujourd’hui seulement, l’USDA a évalué les abattages sous inspections fédérales à 96,000 têtes, soit à une réduction de 13,000 têtes comparativement à la semaine précédente et à une baisse de 10,776 têtes par rapport à l’an dernier.

Il a également estimé le cumulatif hebdomadaire des abattages sous inspections fédérales à 559,000 têtes, ce qui correspond à une réduction de 22,000 têtes comparativement à la semaine précédente et à une baisse de 27,417 têtes par rapport à l’an passé.

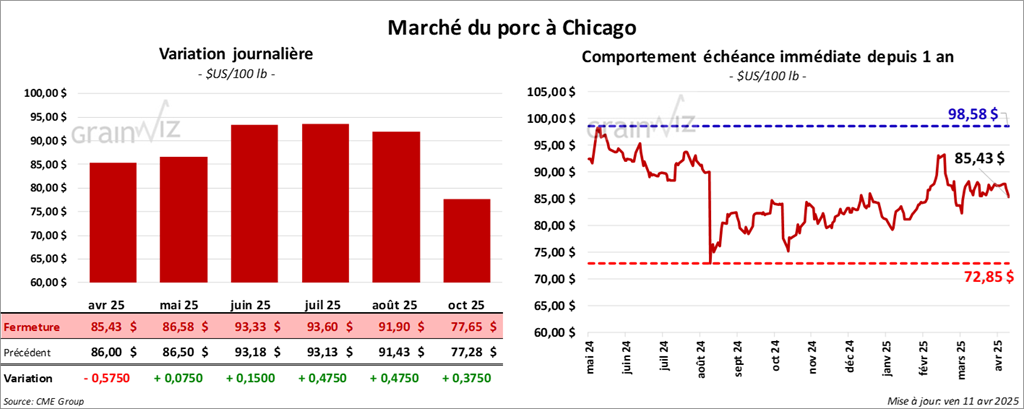

Porc

Le contrat de porc US avr. 25 a clôturé à 85,42 $ (- 57 cents). Celui mai 25 a fermé à 86,58 $ (+ 7 cents). Celui juin 25 a terminé à 93,33 $ (+ 15 cents).

- Le 9 avril dernier, le CME Lean hog Index était en baisse de 33 cents à 87,67 $.

- Cet après-midi, le prix moyen au comptant de la carcasse a reculé de 2,57 $ à 83,10 $.

- La valeur moyenne des découpes a augmenté de 2,26 $ à 91,96 $. Toutes les découpes ont progressé. La découpe de la longe a gagné 3,93 $ à 87,98 $. Celle de la fesse s’est accrue de 5,25 $ à 110,72 $. La découpe de l’épaule a pris 5 cents à 69,71 $. Celle de la côte a augmenté de 2,75 $ à 146,86 $. La découpe du jambon a progressé de 21 cents à 80,06 $. Enfin, celle du flanc s’est accrue de 3,68 $ à 125,79 $.

- Pour aujourd’hui seulement, l’USDA a évalué les abattages sous inspections fédérales à 486,000 têtes, soit à une hausse de 6,000 têtes comparativement à la semaine précédente et à une augmentation de 4,436 têtes par rapport à l’an dernier.

Il a également estimé le cumulatif hebdomadaire des abattages sous inspections fédérales à 2,492 millions de têtes, ce qui représente une baisse de 22,000 têtes comparativement à la semaine précédente et une augmentation de 10,514 têtes par rapport à l’an passé.

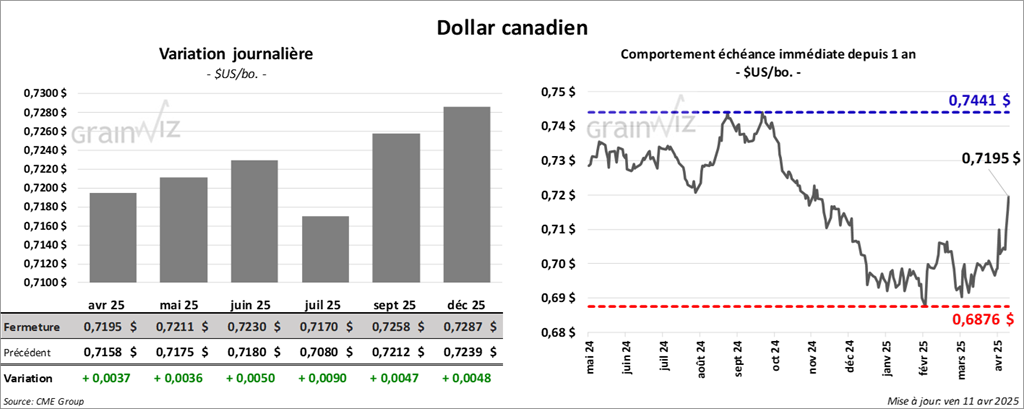

Dollar canadien