Météo US

- Pour aujourd’hui, le NOAA prévoyait des précipitations dans l’est du Midwest (Corn Belt). Il ajoutait récemment que dans le même secteur, des averses sont possibles au cours de la semaine prochaine. Actuellement, les pluies dans l’est et le sud du Midwest ne font que ralentir les travaux aux champs ; elles ne causeraient pas vraiment de problèmes insurmontables.

- Globalement, les prévisions météo des États-Unis sont correctes à court terme. L’analyse des cartes US (modèle GFS), fournies par World Ag Weather et dessinées jusqu’au 3e jour, indique des probabilités de temps plus sec pour le sud et l’est Midwest. Elle révèle aussi un ensoleillement persistant pour la plupart des secteurs des Plaines US, une région qui a connu une certaine sécheresse ces derniers temps. Mais là, les conditions trop sèches ne devraient pas causer des problèmes insolubles, pas à certains endroits qui avaient reçu des précipitations récemment.

Météo Amérique du Sud

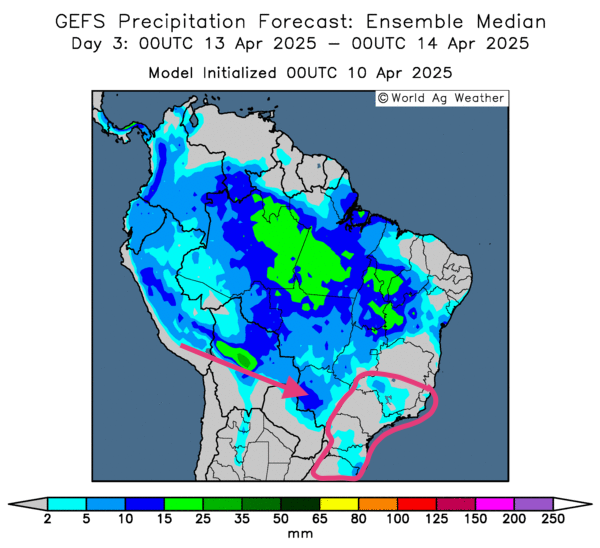

- Essentiellement, les prévisions météo du Brésil sont correctes à court terme. L’analyse des cartes du Brésil (modèle GFS), fournies par World Ag Weather et dessinées jusqu’au 3e jour, montre des possibilités d’alternance de pluie et d’ensoleillement bénéfique pour la plupart des régions de production. Mais, elles indiquent aussi que le sud-est et l’est du Brésil pourraient manquer de pluie (voir la carte).

- Globalement, les prévisions météo pour l’Argentine sont acceptables à court terme. L’analyse des cartes de l’Argentine (modèle GFS), fournies par World Ag Weather et dessinées jusqu’au 3e jour, révèle des probabilités de pluie pour l’est et le centre de l’Argentine, c’est-à-dire à la hauteur des provinces de Buenos Aires et de La Pampa. Ailleurs, les conditions seront possiblement plus sèches, mais toujours idéales pour la maturation et la récolte de certaines cultures. N’empêche : des averses légères pourraient quand même avoir lieu à certains secteurs au nord et au sud du Brésil.

Maïs

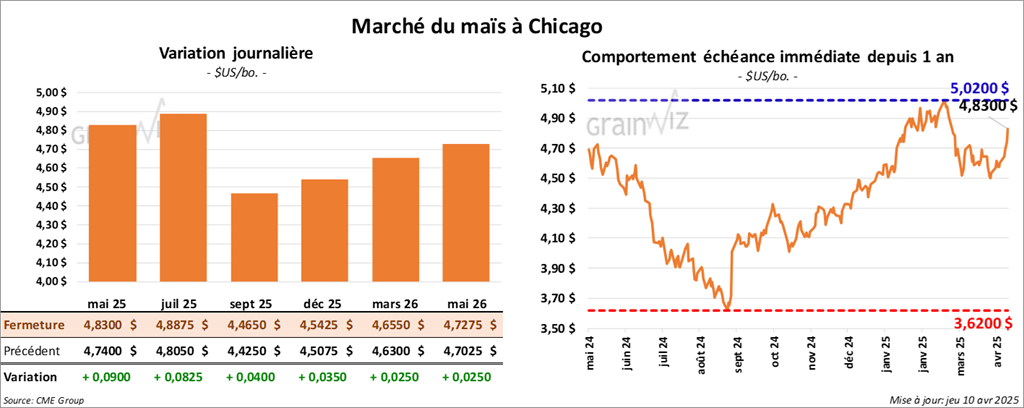

Le contrat de maïs US mai 25 a clôturé à 4,8300 $ (+ 9 cents). Celui juil. 25 a fermé à 4,8875 $ (+ 8 ¼ cents). Celui sept. 25 a terminé à 4,4650 $ (+ 4 cents).

- Durant la semaine du 3 avril dernier, les ventes nettes à l’exportation de maïs US 2024/25 ont été de 785,600 tonnes, soit à une baisse de 33 % comparativement à la semaine précédente et à une réduction de 33 % par rapport à la moyenne des 4 dernières semaines. La Corée du Sud et la Colombie ont été les plus grandes acheteuses.

Pour 2025/26, les ventes nettes à l’exportation de maïs US ont été de 236,200 tonnes. Le Mexique et le Japon ont été les acheteurs.

Les attentes des analystes étaient entre 700,000 et 1,5 million de tonnes.

- Le rapport mensuel d’offre et de demande d’avril a été présenté ce midi. L’USDA estime que les stocks de fin d’année de maïs US s’élèvent 1,465 milliard de boisseaux, une baisse comparativement aux 1,540 milliard de boisseaux du mois dernier. Les anticipations des analystes étaient une moyenne de 1,510 milliard de boisseaux.

Mondialement, l’USDA a évalué les inventaires de fin d’année de maïs à 287,65 millions de tonnes, ce qui est une baisse comparativement aux 288,94 millions de tonnes du mois dernier. Les analystes s’attendaient à une moyenne de 288,18 millions de tonnes.

Par ailleurs, l’USDA a estimé la production de maïs brésilien à 126,0 millions de tonnes, ce qui était inchangé par rapport à mars. Les analystes prévoyaient une baisse à 125,9 millions de tonnes. Dans le cas de l’Argentine, l’USDA a évalué la production de maïs à 50,0 millions de tonnes, soit un résultat inchangé par rapport au mois précédent et une hausse comparativement aux 49,3 millions de tonnes prévues par les analystes.

- Pour le 8 avril dernier, l’US Drought Monitor indique que le pourcentage des cultures de maïs US situées en zone de sécheresse a fortement reculé, passant de 39 à 28 %.

- Au Brésil, la CONAB a publié son rapport mensuel aujourd’hui. Elle prévoit une hausse de la production de maïs brésilien de 122,76 millions à 124,74 millions de tonnes. Pour sa part, LSEG a réduit sa projection de la production de maïs brésilien de 1 % à 124,20 millions de tonnes.

- Toujours au Brésil, des météorologues font état d’un manque de précipitations en dehors du Mato Grosso, un État situé dans le centre du Brésil. Comme certains analystes l’expliquent, le maïs safrinha est près d’entrer dans son stade critique de pollinisation qui nécessite un apport d’humidité constant. Or, au Brésil, la saison des pluies tirera à sa fin vers la fin du mois.

- En Argentine, le Rosario Grain Exchange a augmenté son anticipation de la production de maïs argentin de 44,5 millions à 48,5 millions de tonnes.

- Le Dow Jones, d’autres indices US et le TSX ont fini en forte baisse aujourd’hui. L’escalade du conflit commercial entre les États-Unis et la Chine fait craindre les investisseurs, qui y voient des dommages économiques jusqu’à provoquer une récession.

- Les résultats du rapport d’offre et de demande ont été positifs : les baisses des stocks US et mondiaux indiquaient une demande accrue pour le maïs US. C’est ce qui a donné la direction des cours durant la journée. Les spéculateurs ont profité de l’occasion pour faire des achats techniques.

- Le rapport sur les inspections à l’exportation a été mauvais pour le maïs US : il a été un frein à la hausse des cours.

- Les données de l’US Drought Monitor montrent que les conditions de culture s’améliorent dans les secteurs associés à la culture de maïs US.

- Les hausses possibles de productions argentines et brésiliennes démontrées par le Rosario et la CONAB ont agi comme une résistance à la progression des cours du maïs US.

Soya

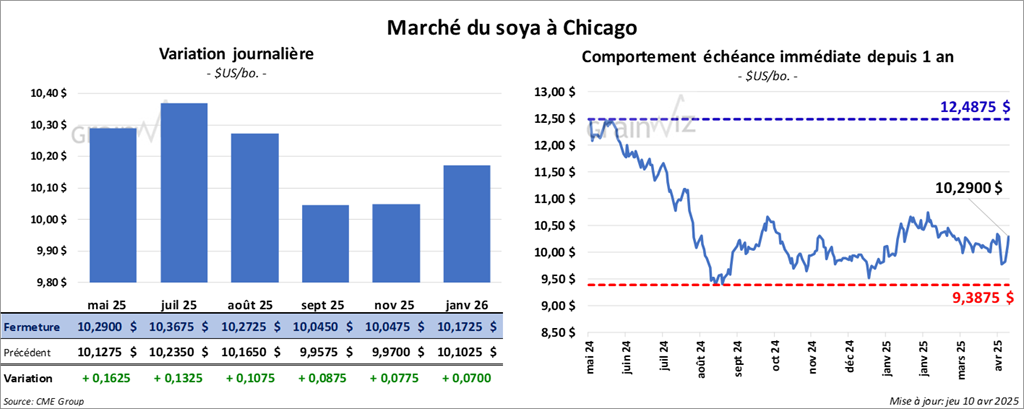

Le contrat de soya US mai 25 a clôturé à 10,2900 $ (+ 16 ¼ cents). Celui juil. 25 a fermé à 10,3675 $ (+ 13 ¼ cents). Celui août 25 a terminé à 10,2725 $ (+ 10 ¾ cents). Quant au tourteau de soya US, le contrat mai 25 a fini à 297,90 $/tonne (+ 3,40 $/tonne). Celui juil. 25 a clôturé à 304,20 $/tonne (+ 3,50 $/tonne). Celui août 25 a fermé à 305,30 $/tonne (+ 3,40 $/tonne). Du côté de l’huile de soya US, le contrat mai 25 a terminé à 46,32$ (+ 13 points). Celui juil. 25 a fini à 46,72 $ (+ 12 cents).

- Les ventes nettes à l’exportation de soya US 2024/25 ont été de 172,300 tonnes, une baisse de 58 % comparativement à la semaine précédente et une réduction de 63 % par rapport à la moyenne des 4 dernières semaines. La Chine et les Pays-Bas ont été les principaux acheteurs.

Les projections des analystes étaient entre 200,000 et 750,000 tonnes.

- Quant au tourteau de soya US, les ventes nettes à l’exportation de 2024/25 ont été de 276,000 tonnes, ce qui était une augmentation notable comparativement à la semaine précédente et une hausse de 76 % par rapport à la moyenne des 4 dernières semaines. Les Philippines et la Colombie ont été les principales acheteuses.

Pour 2025/26, les ventes nettes à l’exportation de tourteau de soya US ont été de 11,200 tonnes. Le Mexique et le Canada ont été les acheteurs.

Les anticipations des analystes étaient entre 75,000 et 470,000 tonnes.

- Du côté de l’huile de soya US, les ventes nettes à l’exportation de 2024/25 ont été de 20,200 tonnes, soit à une hausse de 46 % comparativement à la semaine précédente et à une baisse de 50 % par rapport à la moyenne des 4 dernières semaines. La République dominicaine et le Mexique ont été les principaux acheteurs.

Les prévisions des analystes étaient entre 5,000 et 37,000 tonnes.

- Concernant le rapport d’offre et de demande, l’USDA a estimé que les inventaires de fin d’année de soya US se chiffrent à 375 millions de boisseaux, ce qui correspond à une baisse comparativement aux 380 millions de boisseaux du mois dernier et à une réduction par rapport aux 379 millions de boisseaux prévus par les analystes.

Mondialement, l’USDA a évalué les stocks de fin d’année de soya à 122,47 millions de tonnes, une augmentation comparativement aux 121,41 millions de tonnes par rapport au mois dernier. Les projections des analystes étaient une moyenne de 122,07 millions de tonnes.

Dans le cas du Brésil, l’USDA estime que la production de soya se chiffre à 169,0 millions de tonnes, ce qui était inchangé comparativement au mois dernier. Les analystes croyaient en une moyenne de 169,1 millions de tonnes. Pour l’Argentine, l’USDA a évalué la production de soya à 49,0 millions de tonnes, un résultat inchangé par rapport au mois de mars. Les analystes s’attendaient à une baisse à 48,8 millions de tonnes.

- L’US Drought Monitor indique que mardi dernier, le pourcentage des cultures de soya US en zone de sécheresse a fortement reculé de 33 à 22 %.

- La CONAB a augmenté son anticipation de la production de soya brésilien de 167,37 millions de tonnes le mois dernier à 167,87 millions de tonnes ce mois-ci.

- La Chine a fortement augmenté sa demande pour le soya brésilien. Les Chinois ont acheté 20 cargaisons, passant à 40 navires pour la semaine.

- Avec la volteface du président Trump survenue hier, les autorités de l’UE ont accepté de faire une « pause » avec la hausse des contre-tarifs douaniers. Elles ont également mis à l’étude la possibilité d’augmentations des commandes de produits énergétiques US.

- Des achats techniques ont eu lieu aujourd’hui dans le soya US et ses dérivés.

- Le rapport d’offre et demande a peu joué sur la hausse des cours. La difficulté concerne les stocks de fin d’année : bien que ceux de soya US aient baissé, ceux mondiaux ont augmenté.

- Le rapport sur les ventes à l’exportation a été mauvais seulement pour le soya US ; il a été positif pour le tourteau de soya et l’huile de soya.

- Le rapport de la CONAB, qui montre des possibilités d’augmentation de la production de soya brésilien, a agi comme une résistance à la hausse des cours US.

Blé

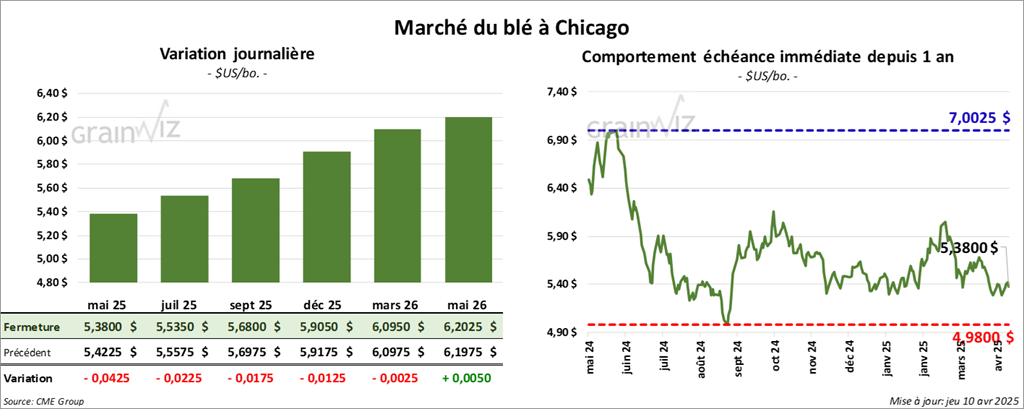

À Chicago, le contrat de blé mai 25 a clôturé à 5,3800 $ (- 4 ¼ cents). Celui juil. 25 a fermé à 5,5350 $ (- 2 ¼ cents). Celui sept. 25 a terminé à 5,6800 $ (- 1 ¾ cent). À Kansas, le contrat mai 25 a fini à 5,5800 $ (- 10 cents). Celui juil. 25 a clôturé à 5,7300 $ (- 7 ¼ cents). Celui sept. 25 a fermé à 5,8800 $ (- 6 ¼ cents). À Minneapolis, le contrat de blé de printemps mai 25 a terminé à 6,0200 $ (- 6 ¾ cents). Celui juil. 25 a fini à 6,1650 $ (- ½ cent). Celui sept. 25 a clôturé à 6,2875 $ (- 3 ¾ cents).

- Les ventes nettes à l’exportation de blé US 2024/25 ont été de 107,300 tonnes, ce qui était une baisse de 68 % comparativement à la semaine précédente et une réduction de 56 % par rapport à la moyenne des 4 dernières semaines. Les destinations inconnues et le Nigeria ont été les principaux acheteurs.

Pour 2025/26, les ventes nettes à l’exportation ont été de 107,700 tonnes. Le Japon, le Mexique et la Corée du Sud ont été les acheteurs.

Les attentes des analystes étaient entre 100,000 et 600,000 tonnes.

- Pour le rapport WASDE, l’USDA a estimé que les stocks de fin d’année de blé US ont été de 846 millions de boisseaux, soit une augmentation élevée comparativement aux 819 millions de boisseaux du mois dernier. Les attentes des analystes étaient plus faibles à 825 millions de boisseaux.

Mondialement, l’USDA a évalué les inventaires de fin d’année de blé à 260,70 millions de tonnes, une hausse comparativement aux 260,08 millions de tonnes du mois dernier et une augmentation par rapport aux 260,39 millions de tonnes prévues par les analystes.

Dans le cas de la Russie, l’USDA croit que la production de blé est stable à 81,6 millions de tonnes. Il reste que la production est largement inférieure aux 91,5 millions de tonnes de 2023/24.

Quant à l’Ukraine, l’USDA estime la production inchangée à 23,4 millions de tonnes. Mais, il s’agit tout de même d’une augmentation comparativement aux 23,0 millions de tonnes de 2023/24.

- L’US Drought Monitor indique qu’au 8 avril dernier, le pourcentage des cultures de blé d’hiver US en zone de sécheresse avait reculé de 37 à 32 %. Le rapport montre par contre que les secteurs de blé de printemps US en zone de sécheresse ont augmenté de 39 à 43 %.

- Dans le blé US, des ajustements techniques ont eu lieu à toutes les places de marché.

- Le rapport d’offre et de demande a été mauvais pour le blé US : il suggère une baisse de la demande US et mondiale.

- L’US Drought Monitor montre notamment que les conditions du blé d’hiver US s’améliorent : il a agi comme une résistance à la hausse des cours.

- Le rapport sur les ventes à l’exportation n’était pas réjouissant pour le blé US : ses résultats ont été un obstacle à la hausse des cours.

Bœuf

Bœuf

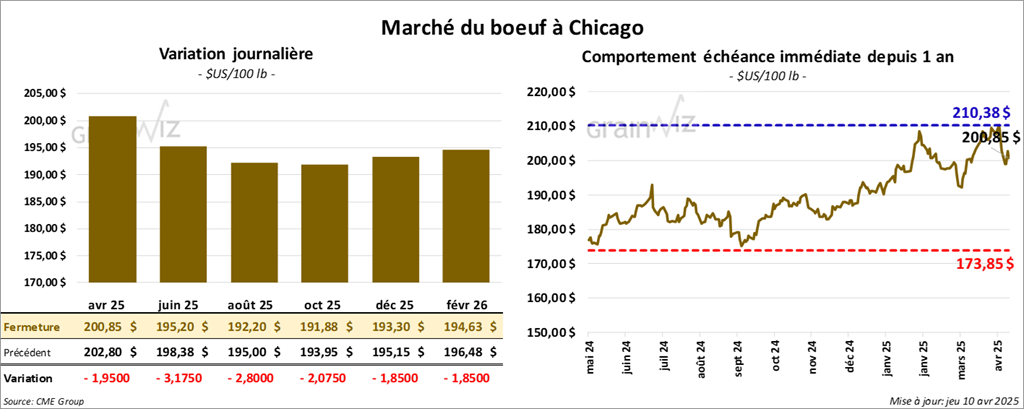

Le contrat de bœuf US avr. 25 a clôturé à 200,85 $ (- 1,95 $). Celui juin 25 a fermé à 195,20 $ (- 3,18 $). Celui août 25 a terminé à 192,20 $ (- 2,80 $). Quant au veau US, le contrat avr. 25 a fini à 282,76 $ (- 1 cent). Celui mai 25 a clôturé à 275,30 $ (- 2,90 $). Celui août 25 a fermé à 279,93 $ (- 3,33 $).

- Le 8 avril dernier, le CME Feeder Cattle Index était en hausse de 8 cents à 290,61 $.

- Aujourd’hui, le Fed Cattle Exchange, une division de Central Stockyards (US), n’a pas réussi à vendre les 1,450 têtes offertes à son encan en ligne. Les lots en vente concernaient les secteurs TX/OK/NM, KS et IA. Les prix de réserve étaient entre 207,00 et 210,00 $. Les offres les plus élevées variaient entre 0,00 et 200,00 $.

- Cette après-midi, la valeur du surgelé a reculé avec un écart Ch/Se qui s’est élargi à 19,33 $. La découpe « Choice » a baissé de 3,57 $ à 334,29 $. Celle « Select » a régressé de 5,65 $ à 314,96 $.

- Les ventes nettes à l’exportation de bœuf US 2025 ont été de 11,900 tonnes, une hausse de 28 % comparativement à la semaine précédente et une augmentation de 14 % par rapport à la moyenne des 4 dernières semaines. La Corée du Sud et le Japon ont été les principaux acheteurs.

- Concernant le rapport d’offre et de demande, l’USDA projette une production de bœuf US 2025 à 26,767 milliards de lb, une augmentation comparativement aux 26,752 milliards de lb du mois dernier. Il montre aussi des exportations possibles à 2,685 milliards de lb, soit une baisse par rapport aux 2,820 milliards de lb de mars dernier. Quant aux stocks de fin d’année, l’USDA pense qu’ils ont chuté de 585 millions le mois dernier à 580 millions de lb ce mois-ci.

- Pour aujourd’hui seulement, l’USDA a évalué les abattages sous inspections fédérales à 114,000 têtes, soit à une baisse de 7,000 têtes comparativement à la semaine précédente et à une réduction de 9,585 têtes par rapport à l’an passé.

Il a également estimé le cumulatif hebdomadaire des abattages sous inspections fédérales à 463,000 têtes, ce qui correspond à une baisse de 9,000 têtes comparativement à la semaine précédente et à une réduction de 16,641 têtes par rapport à l’an dernier.

Porc

Porc

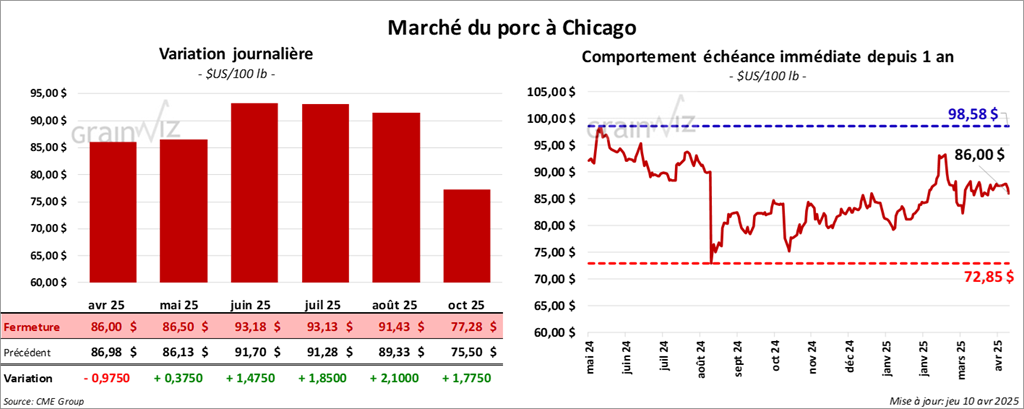

Le contrat de porc US avr. 25 a clôturé à 86,00 $ (- 98 cents). Celui mai 25 a fermé à 86,50 $ (+ 38 cents). Celui juin 25 a terminé à 93,18 $ (+ 1,48 $).

- Le 8 avril dernier, le CME Lean Hog Index était en baisse de 16 cents à 88,00 $.

- Cet après-midi, le prix moyen au comptant de la carcasse avait reculé de 41 cents à 85,67 $. Quant à celui pour le vivant, il a fait l’inverse en augmentant de 38 cents à 68,23 $.

- La valeur moyenne des découpes a perdu 1,06 $ à 89,70 $. La découpe de la longe a chuté de 2,99 $ à 84,05 $. Celle de la fesse a gagné 1,89 $ à 105,47 $. La découpe de l’épaule a régressé de 1,89 $ à 69,66 $. Celle de la côte a baissé de 3,24 $ à 144,11 $. La découpe du jambon a pris 49 cents à 79,85 $. Enfin, celle du flanc a reculé de 1,30 $ à 122,11 $.

- Les ventes nettes à l’exportation de porc US 2025 ont été de 23,900 tonnes, soit à une baisse de 55 % comparativement à la semaine précédente et à une réduction de 23 % par rapport à la moyenne des 4 dernières semaines. Le Mexique et le Japon ont été les principaux acheteurs.

- Pour le rapport WASDE, l’USDA anticipe une production de porc 2025 à 28,090 milliards de lb, une baisse comparativement aux 28,440 milliards de lb prévues le mois dernier. Il croit également que les exportations de porc US pourraient atteindre 6,955 milliards de lb, une forte baisse comparativement aux 7,220 milliards de lb prévus le mois dernier. Quant aux inventaires de fin d’année, l’USDA n’anticipe pas de changement : le chiffre reste à 425 millions de lb.

- Pour aujourd’hui seulement, l’USDA a évalué les abattages sous inspections fédérales à 488,000 têtes, soit à une augmentation de 9,000 têtes comparativement à la semaine précédente et à une hausse de 4,982 têtes par rapport à l’an dernier.

Il a également estimé le cumulatif hebdomadaire des abattages sous inspections fédérales à 1,951 million de têtes, ce qui représente une augmentation de 34,000 têtes comparativement à la semaine précédente et une hausse de 39,301 têtes par rapport à l’an passé.

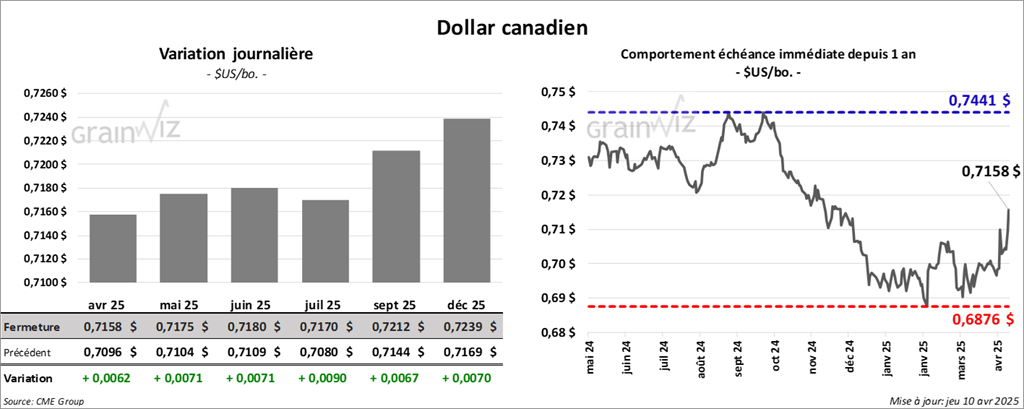

Dollar canadien

Dollar canadien