Météo US

- Pour les prochains jours, World Weather anticipe des précipitations qui pourraient perturber les semis dans le bas Midwest.

Du même coup, il estime que le froid et le gel qui ont eu lieu récemment dans le sud du Midwest ont probablement causé peu de dommages aux cultures de blé tendre rouge d’hiver. L’organisme croit aussi que dans les Plaines US, le temps sec attendu pourrait causer des problèmes aux cultures de blé dur rouge d’hiver lors des prochains jours.

- Pour sa part, le NOAA mentionne que les plants de blé tendre rouge d’hiver du sud du Midwest pourraient subir des dommages dus aux températures froides prévues ce week-end. Il rappelle que les inondations des derniers jours ont déjà causé des problèmes aux cultures de la région.

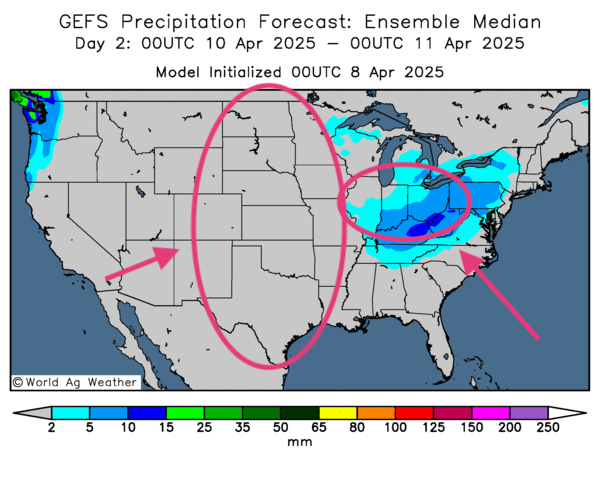

- Globalement, les prévisions pour les États-Unis sont à surveiller à court terme. L’analyse des cartes US (modèle GFS), fournies par World Ag Weather et dessinées jusqu’au 3e jour, révèle des possibilités de pluies légères pour le sud du Midwest. Ailleurs, toutefois, le temps sec pourrait persister dans les Plaines US, surtout dans le nord. Certaines parties de l’ouest des Grands Lacs pourraient également connaitre des conditions toujours plus sèches.

En fin de compte, la sécheresse dans l’ouest du Midwest et certaines parties du centre des Plaines US pourrait entraver le développement des cultures de blé qui s’y trouvent. Rappelons que dans le rapport d’hier, seulement 48 % des plants de blé d’hiver US entraient dans les catégories bon/excellent, une baisse comparativement aux 56 % de l’an passé.

Cette carte des États-Unis (modèle GFS), fournie par World Ag Weather et dessinée pour le 2e jour, montre des possibilités de pluie pour le sud des Grands Lacs, entre l’Illinois et l’Ohio (voir la zone bleue). Elle indique aussi des probabilités de conditions sèches pour l’ouest du Midwest et le reste des Plaines US (voir la zone grise).

Météo Amérique du Sud

- Essentiellement, les prévisions météo pour le Brésil sont correctes à court terme. L’analyse des cartes du Brésil (modèle GFS), fournies par World Ag Weather et dessinées jusqu’au 3e jour, montre des possibilités de baisses généralisées de précipitations dans le centre, à la hauteur du Mato Grosso. Mais le temps sec restera probablement un problème constant pour les régions du sud et du sud-est.

- Globalement, les prévisions météo de l’Argentine sont correctes à court terme du moins. L’analyse des cartes de l’Argentine (modèle GFS), fournies par World Ag Weather et dessinées jusqu’au 3e jour, indique surtout des possibilités de temps sec persistant pour la plupart des régions. Cette sécheresse devrait quand même permettre une accélération de la maturation de certaines cultures et favoriser les activités de récolte.

Maïs

Le contrat de maïs US mai 25 a clôturé à 4,6900 $ (+ 4 ½ cents). Celui juil. 25 a fermé à 4,7475 $ (+ 4 cents). Celui sept. 25 a terminé à 4,3875 $ (- ¼ cent).

- Un membre important du département au Commerce US rencontrait aujourd’hui le Comité sénatorial sur les Finances US. Les experts s’attendaient à ce qu’il soit dans l’obligation de défendre son gouvernement à propos des tarifs douaniers. Néanmoins, le président Trump mentionnait récemment que sa politique donne des résultats : une cinquantaine de pays l’auraient approché pour négocier.

- Les autorités UE préparent des droits de douane de 25 % sur différents produits US, dont les produits laitiers, la volaille et le soya. Cette politique pourrait entrer en vigueur entre le 15 avril et le 1er décembre prochain.

- Michael Cordonnier de Soybean & Corn Advisor a laissé inchangées ses projections des productions de maïs brésilien et argentin à respectivement 122 millions et 46 millions de tonnes. Il a une tendance neutre à la baisse pour l’avenir. Dans le cas du Brésil, Cordonnier explique que des précipitations seront plus que nécessaires dans le sud du pays, soit vers la fin avril, lorsque les plants de maïs safrinha entreront dans un stade critique de leur développement.

- Au Brésil, l’IMEA s’attend à une récolte de maïs du Mato Grosso à 47 millions de tonnes, ce qui n’est pratiquement pas changé par rapport à ses attentes du mois dernier.

- La Commission européenne mentionne que depuis le début de 2024/25 jusqu’à dimanche dernier, l’UE a importé 16,2 millions de tonnes de maïs, une augmentation de 13 % par rapport à l’an passé.

- La session a été celle de corrections à la hausse. Il y a un certain enthousiasme qui s’est installé au marché. Il survient après les baisses des cours des derniers jours, des manœuvres qui étaient observables aux différents marchés boursiers, pas seulement à ceux des grains et des viandes. La situation d’aujourd’hui était comme si les spéculateurs agissaient à la recherche d’aubaines. Pourtant, les chutes boursières se sont poursuivies aujourd'hui ailleurs, aux marchés autres que ceux des grains et des viandes.

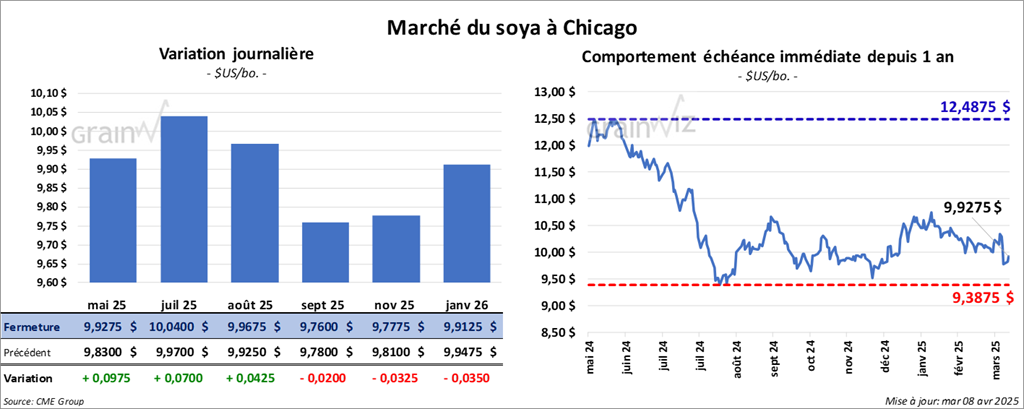

Soya

Soya

Le contrat de soya US mai 25 a clôturé à 9,9275 $ (+ 9 ¾ cents). Celui juil. 25 a fermé à 10,0400 $ (+ 7 cents). Celui août 25 a terminé à 9,9675 $ (+ 4 ¼ cents). Quant au tourteau de soya US, le contrat mai 25 a fini à 291,00 $/tonne (+ 2,60 $/tonne). Celui juil. 25 a clôturé à 297,30 $/tonne (+ 1,80 $/tonne). Celui août 25 a fermé à 298,80 $/tonne (+ 1,60 $/tonne). Du côté de l’huile de soya US, le contrat mai 25 a terminé à 44,94 $ (- 21 points). Celui juil. 25 a fini à 45,36 $ (- 15 points).

- Michael Cordonnier a laissé inchangées ses projections des productions de soya brésilien et argentin à respectivement 169 millions et 48 millions de tonnes.

- Les autorités du ministère chinois du Commerce ont déclaré que dans le dossier des tarifs douaniers, elles se battront jusqu’au bout. Elles laissent donc inchangés les tarifs à 34 % applicables sur les produits US. Hier, le président Trump avait menacé la Chine de tarifs additionnels de 50 % pour un total de 104 % si Pékin ne retire pas ses contre-tarifs sur les produits US.

- L’IMEA soutient que la récolte de soya au Mato Grosso pourrait s’élever à 50,3 millions de tonnes, ce qui est une augmentation par rapport à sa prédiction de 49,6 millions de tonnes établie le mois dernier.

- La Commission européenne mentionne que depuis le début de 2024/25 jusqu’au 6 avril dernier, l’UE a importé 10,3 millions de tonnes de soya, ce qui représentait une hausse de 5 % sur l’an dernier.

- La journée dans le soya US et ses dérivés a été marquée par des achats techniques.

- Il reste qu’une tournure du conflit commerciale, celle entre les Américains et les Chinois n’encourage pas la hausse des cours ; au contraire, elle agit comme une résistance sous-jacente.

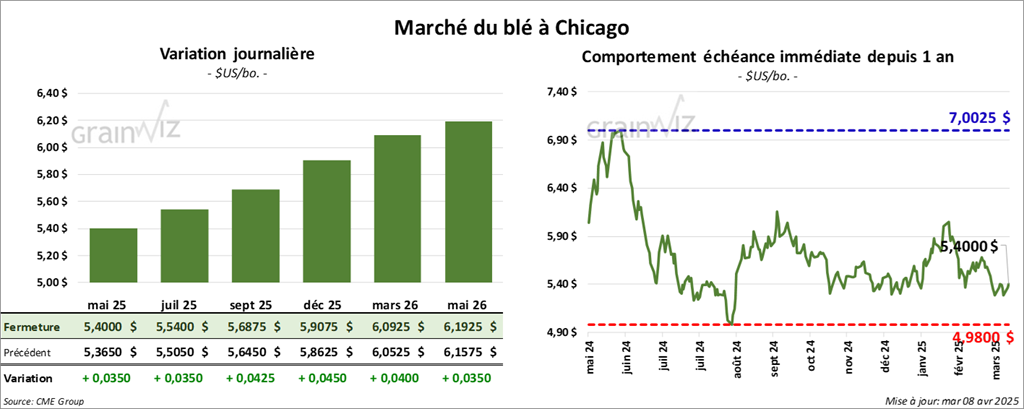

Blé

Blé

À Chicago, le contrat de blé mai 25 a clôturé à 5,4000 $ (+ 3 ½ cents). Celui juil. 25 a fermé à 5,5400 $ (+ 3 ½ cents). Celui sept. 25 a terminé à 5,6875 $ (+ 4 ½ cents). À Kansas, le contrat de blé dur rouge d’hiver a fini à 5,5925 $ (+ 1 ¾ cent). Celui juil. 25 a clôturé à 5,7275 $ (+ 2 ¾ cents). Celui sept 25 a fermé à 5,8675 $ (+ 2 ¾ cents). À Minneapolis le contrat de blé de printemps mai 25 a terminé à 6,0100 $ (+ 7 cents). Celui juil. 25 a fini à 6,1450 $ (+ 6 ¼ cents). Celui sept. 25 a clôturé à 6,2525 $ (+ 5 ¾ cents).

- En Russie, SovEcon estime que les Russes ont exporté 1,9 million de tonnes de blé au cours du mois dernier, ce qui était une forte baisse comparativement aux 4,8 millions de tonnes de l’an passé à la même période.

- Des négociations entre les Américains et les Japonais devraient débuter très rapidement. Jusqu’à un nouvel ordre, les droits de douane sur les produits japonais ont été établis à 24 %. Les Japonais sont de grands importateurs de grain US.

- La Commission européenne estime que depuis le début de 2024/25 jusqu’à dimanche dernier, l’UE a exporté 16,4 millions de tonnes de blé tendre, soit une baisse annuelle de 34 %.

- Les sessions d’aujourd’hui ont été marquées par des ajustements techniques.

- Les conditions de culture plus rudes pour le blé d’hiver ont sans doute poussé la hausse des cours.

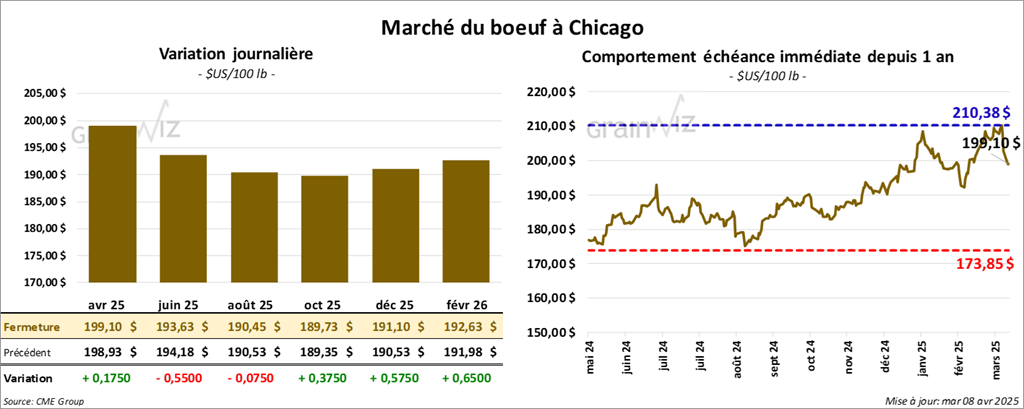

Bœuf

Le contrat de bœuf US avr. 25 a clôturé à 199,10 $ (+ 17 cents). Celui juin 25 a fermé à 193,63 $ (- 55 cents). Celui août 25 a terminé à 190,45 $ (- 7 cents). Quant au veau US, le contrat avr. 25 avr. 25 a fini à 280,43 $ (+ 2,60 $). Celui mai 25 a clôturé à 271,73 $ (+ 45 cents). Celui août 25 a fermé à 277,60 $ (- 45 cents).

- Le 4 avril dernier, le CME Feeder Cattle Index était en baisse de 1,95 $ à 290,00 $.

- Cet après-midi, la valeur du surgelé a été en progression partagée avec un écart Ch/Se qui s’est rétréci à 16,04 $. La découpe « Choice » a perdu 1,40 $ à 338,10 $. Celle « Select » a gagné 2,76 $ à 322,06 $.

- Pour aujourd’hui seulement, l’USDA a évalué les abattages sous inspections fédérales à 122,000 têtes, soit à une hausse de 2,000 têtes comparativement à la semaine précédente et à une baisse de 1,426 têtes par rapport à l’an passé.

Il a également estimé le cumulatif hebdomadaire des abattages sous inspections fédérales à 226,000 têtes, ce qui correspond à une baisse de 1,000 têtes comparativement à la semaine précédente et à une réduction de 17,810 têtes par rapport à l’an dernier.

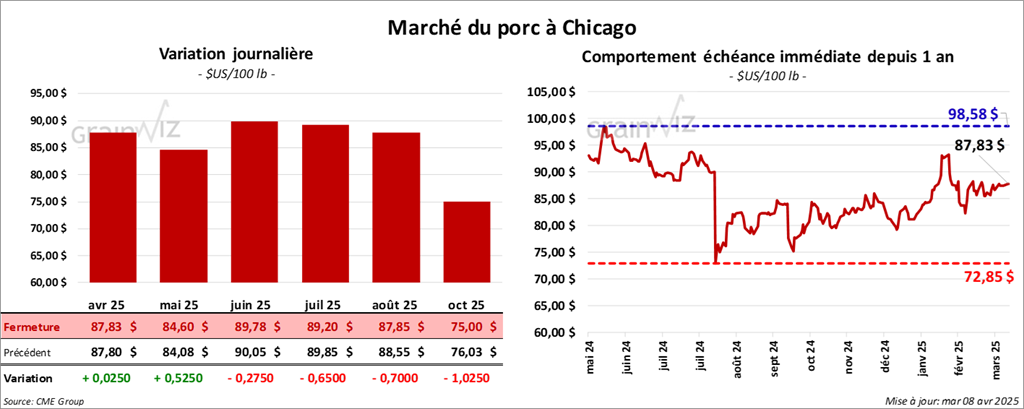

Porc

Le contrat de porc US avr. 25 a clôturé à 87,83 $ (+ 3 cents). Celui mai 25 a fermé à 84,60 $ (+ 53 cents). Celui juin 25 a terminé à 89,78 $ (- 28 cents).

- Le 4 avril dernier, le CME Lean Hog Index était en baisse de 17 cents à 88,19 $.

- Cet après-midi, le prix moyen au comptant de la carcasse a augmenté de 1,85 $ à 86,83 $. Quant à celui pour le vivant, il s’est accru de 1,33 $ à 68,62 $.

- La valeur moyenne des découpes a reculé de 3,82 $ à 93,45 $. La découpe de la longe a régressé de 3,38 $ à 89,02 $. Celle de la fesse a perdu 1,70 $ à 109,42 $. La découpe de l’épaule a chuté de 2,85 $ à 71,41 $. Celle de la côte a été la seule dans le vert : elle a augmenté de 1,77 $ à 153,39 $. La découpe du jambon a baissé de 7,35 $ à 81,65 $. Enfin, celle du flanc a reculé de 4,45 $ à 128,36 $.

- Pour aujourd’hui seulement, l’USDA a évalué les abattages sous inspections fédérales à 488,000 têtes, soit à une baisse de 1,000 têtes comparativement à la semaine précédente et à une hausse de 14,532 têtes par rapport à l’an dernier.

Il a également estimé le cumulatif hebdomadaire des abattages sous inspections fédérales à 976,000 têtes, ce qui représente une augmentation de 23,000 têtes comparativement à la semaine précédente et une hausse de 36,150 têtes par rapport à l’an passé.

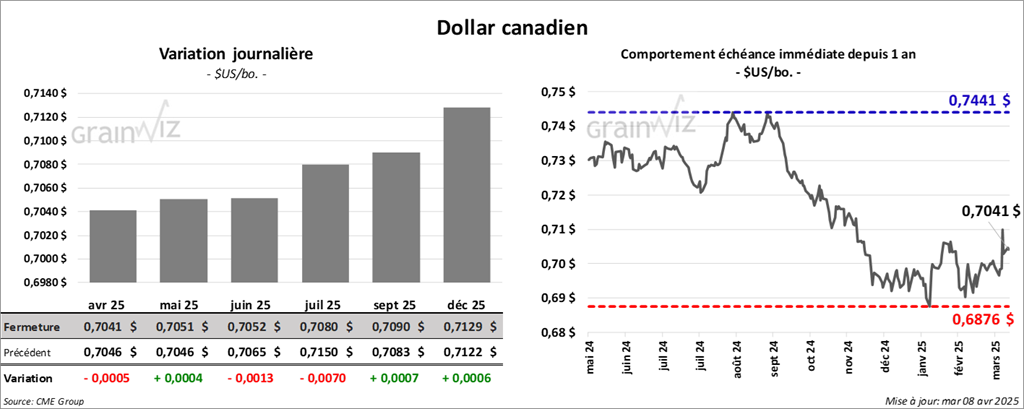

Dollar canadien