Météo US

- Pour le week-end, World Weather prévoit des températures froides, et même du gel, pour certaines parties des régions des Plaines US associées à la culture du blé dur rouge d’hiver.

- Pour sa part, le NOAA anticipe des précipitations pour le sud des Plaines US, dans les environs du Texas. Il précise toutefois que les pluies pourraient être plus limitées au nord, à la hauteur du Kansas.

- Globalement, les prévisions météo US sont à surveiller à très court terme. L’analyse des cartes US (modèle GFS), fournies par World Ag Weather et dessinées jusqu’au 3e jour, révèle des possibilités de pluies très intenses pour le sud des Grands Lacs, le Missouri, l’Arkansas et le Texas (voir la carte ci-dessous).

Météo Amérique du Sud

- Essentiellement, les prévisions météo du Brésil sont plus difficiles à court terme. L’analyse des cartes du Brésil (modèle GFS), fournies par World Ag Weather et dessinées jusqu’au 3e jour, montre des possibilités de temps plus sec pour la plupart des secteurs de production du pays. Néanmoins, si ces conditions peuvent s’avérer favorables pour le centre, aux alentours du Mato Grosso, elles risquent d'être problématiques pour les régions asséchées du sud et de l’est du Brésil. En fait, dans ces régions, le maïs safrinha pourrait subir un stress thermique, pas seulement hydrique.

- Globalement, les prévisions météo de l’Argentine sont correctes à court terme. L’analyse des cartes de l’Argentine (modèle GFS), fournies par World Ag Weather et dessinées jusqu’au 3e jour, indique des possibilités de temps sec pour tout le territoire à l’exception du nord-est, à la hauteur des provinces de Santa Fe, d’Entre Rios et de Corrientes, un secteur qui pourrait recevoir des précipitations bénéfiques. Mais les conditions sèches ne devraient pas poser trop de problèmes puisqu’elles pourraient aider à la maturation et à la récolte des différentes cultures.

Maïs

Le contrat de maïs US mai 25 a clôturé à 4,6025 $ (+ 2 ¾ cents). Celui juil. 25 a fermé à 4,6725 $ (+ 1 ¾ cent). Celui sept. 25 a terminé à 4,3925 $ (+ ¼ cent).

- Le ministère chinois des Finances a annoncé des tarifs douaniers additionnels de 34 % sur tous les produits US. Cette mesure sera en vigueur le 10 avril prochain. Elle fait suite à la politique des droits de douane de 54 % sur les produits chinois imposés par l’administration Trump.

Le gouvernement central a même mentionné qu’il ajoute d’autres entreprises US à la liste à contrôler. Et il souhaite restreindre les exportations chinoises de certains produits de base recherchés comme les terres rares largement utilisées par l’industrie de l’électronique. La Chine est la première fournisseuse mondiale de ses métaux.

- En contre-mesures des tarifs US, le premier ministre canadien, Mark Carney, a annoncé des droits de douane de 25 % sur les véhicules US non conformes à la réglementation de l’USMCA. Chaque année, les Américains importent 460 milliards de dollars US de produits liés à l’industrie automobile.

Toujours au Canada, Statistique Canada rapporte que le taux de chômage canadien a augmenté à 6,7 % lors du mois dernier, ce qui était le pire score depuis janvier 2022. Cette donnée indique que la Banque du Canada sera probablement dans l’obligation d’abaisser à nouveau son taux directeur.

- Aux États-Unis, le département du Travail a mentionné que 228,000 emplois ont été créés le mois dernier, ce qui était une augmentation notable comparativement au mois précédent et une hausse par rapport aux 135,000 emplois anticipés par les analystes.

Toutefois dans la journée, Jerome Powell, le président de la Fed (US), a déclaré que la hausse des tarifs douaniers et celles des différentes taxes signifient plus de chômage et d’inflation possibles à l'avenir. La situation est telle qu’il croit que la croissance économique US devrait ralentir.

Toujours aux États-Unis, JP Morgan & Chase a augmenté son estimation du risque de récession à 60 %.

- Aujourd’hui, le Dow Jones a poursuivi sa dégringolade pour fermer à 38,314,86 points, une baisse de 2,231,07 points ou de 5,5 %. Au Canada, le TSX a perdu 1,142,30 points ou 4,69 % à 23,193,47 points. En Europe, l’Euronext 100 a reculé de 76,97 points ou de 5,09 % à 1,436,07 points.

- Pour les prochains jours, le Buenos Aires Grain Exchange (BAGE) anticipe du gel pour certains secteurs associés à la culture du maïs argentin. Cette possibilité pourrait entraver les activités de récolte de maïs. Des provinces comme celles de La Pampa et de Buenos Aires pourraient être les plus touchées.

Par contre, le BAGE mentionne aussi que la semaine dernière, les conditions de culture argentines se sont améliorées de 6 points à 33 % dans les catégories bon/excellent.

- Un correspondant de l’USDA au Brésil prévoit une production de maïs brésilien 2025/26 à 130 millions de tonnes, une augmentation comparativement aux 126 millions de tonnes de 2024/25. Il note que la forte demande domestique et les exportations réduisent actuellement les stocks de maïs brésilien. Pour sa part, l’USDA anticipe la production de maïs brésilien 2025/26 à 130 millions de tonnes. Normalement, le Brésil produit entre 120 et 135 millions de tonnes de maïs chaque année.

- Toujours au Brésil, le ministère de l’Agriculture et de l’Élevage pense que les Brésiliens ont exporté 870,000 tonnes de maïs au cours du mois de mars dernier.

- Un rapport de l’USDA établi la production possible de maïs chinois 2025/26 à 300 millions de tonnes, une augmentation de 1,7 % comparativement à 2024/25. L’ouvrage indique aussi des probabilités d’importations chinoises de maïs à 8 millions de tonnes.

- Aux États-Unis, le Census Bureau estime que 237 millions de boisseaux de maïs US ont été exportés en février dernier, ce qui était une augmentation par rapport aux 211 millions de boisseaux de l’an passé à la même période.

- Hier, l’US Drought Monitor mentionnait que mardi dernier 39 % des régions associées à la culture de maïs US étaient en zone de sécheresse, ce qui était une baisse comparativement aux 53 % du 18 mars dernier. Comme le notent des analystes, le résultat pourrait reculer davantage prochainement avec les pluies possibles dans l’est et le sud du Midwest.

- La journée dans le maïs US devait beaucoup à des ajustements techniques.

- Durant la session, le discours du président de la Fed a fait l’effet d’une douche froide : Powell a mis à mal la nouvelle politique tarifaire imposée par le gouvernement Trump. Comme il mentionne, l’inflation et le chômage sont des possibilités menaçantes pour les États-Unis : ils alimentent un risque de récession. L’idée est partagée par les analystes de JP Morgan.

Aujourd’hui, la peur, les droits de douane US et les contre-mesures appliquées par les autres pays dans le conflit commercial ont dicté la direction des différents marchés boursiers mondiaux, y compris ceux du grain et des viandes US.

- La fin de la semaine et le début du week-end ont poussé des spéculateurs à fermer leurs positions.

Soya

Soya

Le contrat de soya US mai 25 a clôturé à 9,7700 $ (- 34 ½ cents). Celui juil. 25 a fermé à 9,9300 $ (- 33 ¼ cents). Celui août 25 a terminé à 9,9125 $ (- 33 ¼ cents). Quant au tourteau de soya US, le contrat mai 25 a fini à 283,10 $/tonne (- 4,90 $/tonne). Celui juil. 25 a clôturé à 290,30 $/tonne (- 5,10 $/tonne). Celui août 25 a fermé à 292,70 $/tonne (- 5,20 $/tonne). Du côté de l’huile de soya US, le contrat mai 25 a terminé à 45,84 $ (- 122 points). Celui juil. 25 a fini à 46,27 $ (- 131 points).

- Le Census Bureau soutient que 113 millions de boisseaux de soya US ont été exportés en février dernier, ce qui était une forte baisse comparativement aux 193 millions de boisseaux de l’an passé à la même période.

- Le 1er rapport sur la progression des cultures US de 2025 à l’échelle nationale sera présenté lundi prochain.

- L’US Drought Monitor soutient que mardi dernier, 33 % des secteurs associés à la culture de soya US étaient en zone de sécheresse, ce qui était une baisse comparativement aux 42 % du 18 mars dernier.

- Un expert asiatique mentionne qu’avec la hausse des droits de douane de 34 % sur plusieurs produits US, il n’est pas certain que les importations de grain US, spécialement celles de soya soient viables pour les Chinois.

- Le ministère brésilien de l’Agriculture et de l’Élevage estime que le Brésil a exporté 14,7 millions de tonnes de soya au cours du mois dernier.

- Les chutes des cours observées aujourd’hui à plusieurs places boursières ont encouragé les ventes de contrats de soya US et de ses dérivés. L’incertitude et le risque de récession aux États-Unis comme ailleurs ont poussé les vendeurs, pas seulement dans le grain et les viandes US.

- La possibilité d’une grosse production de soya brésilien a sans doute exacerbé la baisse des cours du soya US et de ses dérivés.

- Le risque de voir les exportations de soya US vers la Chine en baisse à cause des tarifs douaniers a stimulé les ventes de contrats US.

- La fin de la semaine et le début du week-end ont poussé des spéculateurs à fermer leurs positions.

Blé

Blé

À Chicago, le contrat de blé mai 25 a clôturé à 5,2900 $ (- 7 cents). Celui juil. 25 a fermé à 5,4275 $ (- 7 ¼ cents). Celui sept. 25 a terminé à 5,5750 $ (- 7 ¾ cents). À Kansas, le contrat de blé dur rouge d’hiver mai 25 a fini à 5,6900 $ (+ ½ cent). Celui juil. 25 a clôturé à 5,8075 $ (+ 1 cent). Celui sept. 25 a fermé à 5,9475 $ (+ 1 ¼ cent). À Minneapolis, le contrat de blé de printemps mai 25 a terminé à 5,8450 $ (- 6 ¾ cents). Celui juil. 25 a fini à 5,9975 $ (- 7 ¼ cents). Celui sept. 25 a clôturé à 6,1200 $ (- 8 ¾ cents).

- L’US Drought Monitor avance que mardi dernier, 37 % des régions liées aux cultures de blé d’hiver US se trouvaient en zone de sécheresse, ce qui était une augmentation comparativement aux 34 % établis au 18 mars dernier. Il ajoute par ailleurs que pour la même période, 39 % des secteurs associés à la culture de blé de printemps US étaient en zone de sécheresse, soit à un résultat inchangé par rapport au 18 mars dernier.

- Le Census Bureau indique que les exportations de blé US ont été de 65 millions de boisseaux au cours du mois de février dernier, ce qui était une réduction comparativement aux 68 millions de boisseaux de la même période l’an passé.

- FranceAgriMer rapporte qu’au 31 mars dernier, les conditions de culture du blé tendre français se sont améliorées de 2 points à 76 % dans les catégories bon/excellent. Le rapport Céré’Obs rappelle également que les conditions étaient à 65 % dans les mêmes catégories en 2024.

- En Ukraine, le ministère de l’Agriculture estime que 926,000 hectares de grain de printemps ont été semés, incluant 79,800 hectares de blé.

- La chute généralisée des marchés boursiers n’a pas exclu celles des contrats de blé US.

- La fin de la semaine et le début du week-end ont poussé des spéculateurs à fermer leurs positions.

Bœuf

Le contrat de bœuf US avr. 25 a clôturé à 202,63 $ (- 5,42 $). Celui juin 25 a fermé à 198,20 $ (- 6,50 $). Celui août 25 a terminé à 194,70 $ (- 6,47 $). Quant au veau US, le contrat avr. 25 a fini à 279,43 $ (- 5,97 $). Celui mai 25 a clôturé à 274,88 $ (- 8,25 $). Celui août 25 a fermé à 281,05 $ (- 8,25 $).

- Le 2 avril dernier, le CME Feeder Cattle Index était en hausse de 66 cents à 291,93 $.

- Aujourd’hui, le Fed Cattle Exchange, une division de Central Stockyards (US), a vendu 148 têtes (toutes des génisses) des 614 têtes offertes à son encan en ligne US. Le prix moyen des ventes était de 208,50 $. Les lots vendus concernaient le secteur TX/OK/NM. Les prix de réserve étaient entre 208,00 et 211,00 $. Les offres les plus élevées variaient entre 0,00 et 210,00 $.

- Cet après-midi, la valeur du surgelé a été en progression partagée avec un écart Ch/Se qui s’est élargi à 21,27 $. La découpe « Choice » a augmenté de 8 cents à 338,45 $. Celle « Select » a reculé de 66 cents à 317,18 $.

- Pour aujourd’hui seulement, l’USDA a évalué les abattages sous inspections fédérales à 109,000 têtes, soit une augmentation de 2,000 têtes comparativement à la semaine précédente et à une baisse de 7,565 têtes par rapport à l’an dernier.

Il a également estimé le cumulatif hebdomadaire des abattages sous inspections fédérales à 581,000 têtes, ce qui correspond à une baisse de 11,000 têtes comparativement à la semaine précédente et à une réduction de 10,025 têtes par rapport à l’an passé.

Porc

Le contrat de porc US avr. 25 a clôturé à 87,38 $ (0,0). Celui mai 25 a fermé à 85,13 $ (- 3,45 $). Celui juin 25 a terminé à 91,55 $ (- 4,00 $).

- Le 2 avril dernier, le CME Lean Hog Index était en baisse de 8 cents à 88,72 $.

- Cet après-midi, le prix moyen au comptant de la carcasse a reculé de 27 cents à 87,40 $. Quant à celui pour le vivant, il a perdu 1,15 $ à 67,79 $.

- La valeur moyenne des découpes a pris 1,43 $ à 95,77 $. La découpe de la longe a régressé de 2,38 $ à 87,79 $. Celle de la fesse a chuté e 1,75 $ è 111,36 $. La découpe de l’épaule a gagné 45 cents à 72,11 $. Celle de la côte a baissé de 44 cents à 145,62 $. La découpe du jambon s’est accrue de 3,59 $ à 88,06 $. Enfin, celle du flanc a augmenté le plus, soit de 7,72 $ à 135,09 $.

- Pour aujourd’hui seulement, l’USDA a évalué les abattages sous inspections fédérales à 486,000 têtes soit à une augmentation de 15,000 têtes comparativement à la semaine précédente et à une hausse de 3,529 têtes par rapport à l’an dernier.

Il a également estimé le cumulatif hebdomadaire des abattages sous inspections fédérales à 2,520 millions de têtes, ce qui représente une augmentation de 40,000 têtes comparativement à la semaine précédente et une hausse de 111,777 têtes par rapport à l’an passé.

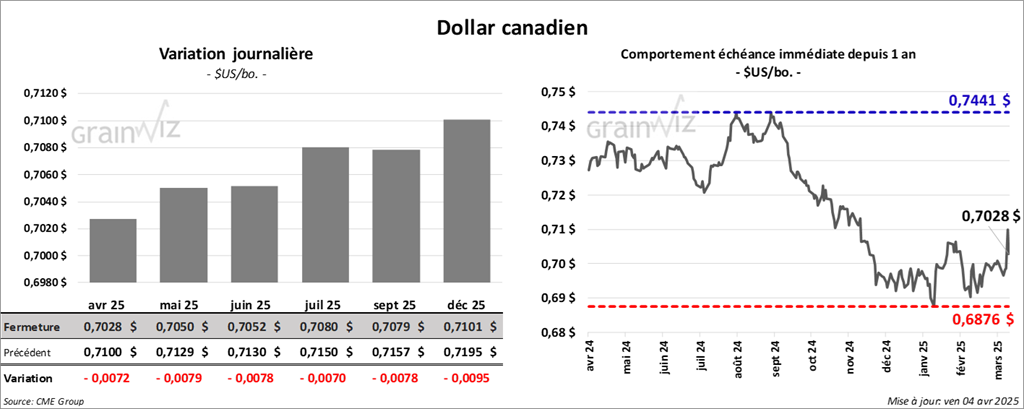

Dollar canadien