Météo US

- Pour les prochains jours, le NOAA anticipe une chute des températures dans l’ouest des Plaines US. Et il précise que seulement pour l’ouest du Kansas, elles pourraient frôler le point de congélation sans qu’aucun dommage important ne survienne aux différentes cultures. À vrai dire pour le même secteur, les températures pourraient augmenter par la suite, peut-être dans le courant de la semaine prochaine où elles pourraient atteindre des degrés au-delà de la normale. Ces températures devraient faire suite aux averses prévues lors des prochains jours dans le centre et le sud des Plaines US.

- Pour sa part, World Weather pense qu’avec les pluies abondantes prévues pour le Midwest au cours du week-end, des dommages aux cultures de blé d’hiver pourraient survenir entre le Missouri et plus au nord-est, en Ohio. Des inondations localisées pourraient même avoir lieu à certains endroits. En fin de compte, les semis pourraient être retardés dans le sud du Midwest.

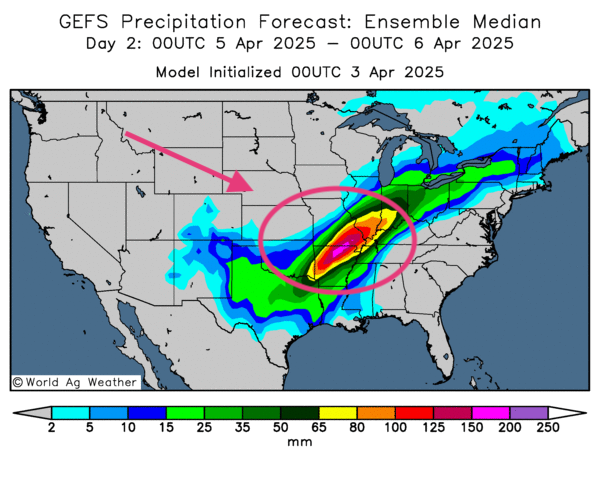

- Globalement, les prévisions météo US sont à surveiller à court terme. L’analyse des cartes US (modèle GFS), fournies par World Ag Weather et dessinées jusqu’au 3e jour, révèle une alternance de pluie (parfois forte) et d’ensoleillement pour la plupart des régions du Midwest et des Plaines US.

Mais comme le montre cette carte US (modèle GFS), fournie par World Ag Weather et dessinée pour samedi, des précipitations très abondantes pourraient s’abattre sur certaines parties du Missouri, de l’Arkansas, de l’Illinois et de l’Indiana (voir les zones jaunes et rouges encerclées).

Météo Amérique du Sud

- À court et à moyen terme, World Weather soutient que le temps pourrait être plus sec en Argentine. Ces conditions pourraient être bénéfiques pour la maturation et la récolte des différentes cultures.

- De son côté, le NOAA estime que les conditions demeurent trop chaudes et sèches dans le sud du Brésil. Elles exercent des pressions sur les cultures du maïs safrinha de la région, qui pourraient subir un stress hydrique et thermique constant.

- Essentiellement, les prévisions météo de l’Argentine sont correctes à court terme. L’analyse des cartes de l’Argentine (modèle GFS), fournies par World Ag Weather et dessinées jusqu’au 3e jour, montre des probabilités de temps ensoleillé persistant à la grandeur du pays. Cette météo est correcte pour la récolte et la maturation des différentes cultures.

- Globalement, les prévisions météo du Brésil sont à surveiller à court terme. L’analyse des cartes du Brésil (modèle GFS), fournies par World Ag Weather et dessinées jusqu’au 3e jour, indique des possibilités d’alternance favorable de pluie et d’ensoleillement pour le centre du pays, c’est-à-dire dans les environs du Mato Grosso. Toutefois, elle montre aussi des risques de temps trop sec pour le sud et l’est du Brésil. Dans ces régions, les conditions de culture du maïs safrinha pourraient être plus difficiles.

Maïs

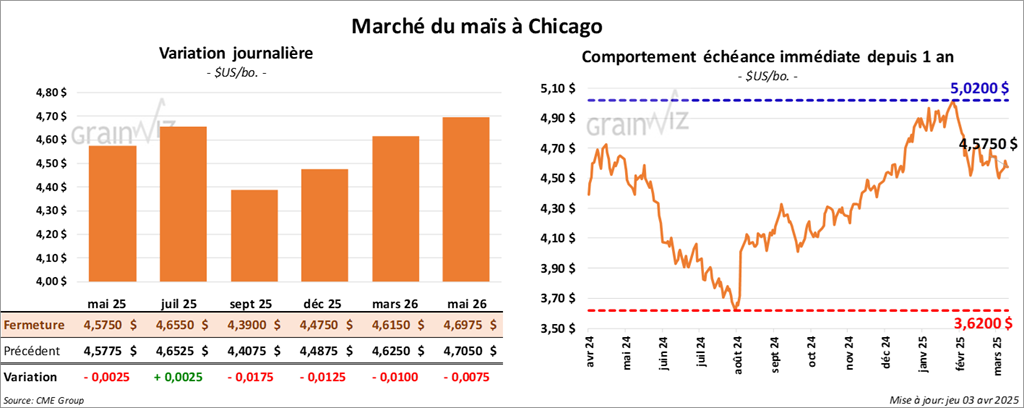

Le contrat de maïs US mai 25 a clôturé à 4,5750 $ (- ¼ cent). Celui juil. 25 a fermé à 4,6550 $ (+ ¼ cent). Celui sept. 25 a terminé à 4,3900 $ (- 1 ¾ cent).

- Au cours de la semaine du 27 mars dernier, les ventes nettes à l’exportation de maïs US 2024/25 ont été de 1,173,200 tonnes, ce qui était une hausse de 13 % comparativement à la semaine précédente et une augmentation de 6 % par rapport à la moyenne des 4 dernières semaines. La Corée du Sud et le Mexique ont été les principaux acheteurs.

Pour 2025/26, les ventes nettes à l’exportation de maïs US ont été de 165,000 tonnes. Le Japon a été l’acheteur.

Les attentes des analystes étaient entre 800,000 et 1,7 million de tonnes.

- Avec la mise en place de droits de douane additionnels enclenchés hier, les prix du grain US étaient en baisse ce matin. Mais comme le soulignent certains analystes, avec l’accord USMCA, les tarifs imposés au Mexique et au Canada ne devraient pas être si terribles, surtout avec les exemptions sur différents produits régulés par l’accord USMCA. À noter toutefois qu’il ne s’agit là que d’une possibilité : l’incertitude économique est toujours palpable au Mexique, au Canada et partout à travers le monde.

D’ailleurs, à la fermeture des marchés d’aujourd’hui, le Dow Jones avait presque perdu 1,680 points (- 3,98 %) à 40,545,93 points. Quant au TSX, il avait reculé de 971 points à 24,335,77 points. En Europe, l’Euronext 100 avait baissé de 49,85 points (3,19 %) à 1,513,04 points.

Cette nuit, le dollar US avait touché son creux depuis octobre dernier. Les risques de hausse de l’inflation US s’ajoutent aux tensions économiques mondiales ; elles même provoquées par l’exacerbation de la guerre commerciale entre les États-Unis et plusieurs pays.

Dans le monde agricole US, les gens se disent inquiets notamment pour les exportations qui pourraient chuter, pas seulement pour l’inflation qui pourrait augmenter avec ses problèmes sous-jacents.

- En Europe, la Commission européenne serait sur le point de finaliser une politique d’imposition de droits de douane sur 28,4 milliards de dollars US applicable sur des produits US. Ces mesures seront annoncées vers la mi-avril.

- La journée dans le maïs US a été difficile comme ailleurs. Les annonces que le président Trump a faites hier à propos des tarifs douaniers et des taxes additionnelles ont rendu les marchés nerveux. Des liquidations ont eu lieu.

- Le rapport sur les ventes à l’exportation a été positif pour le maïs US : il a fourni un support aux différents contrats.

Soya

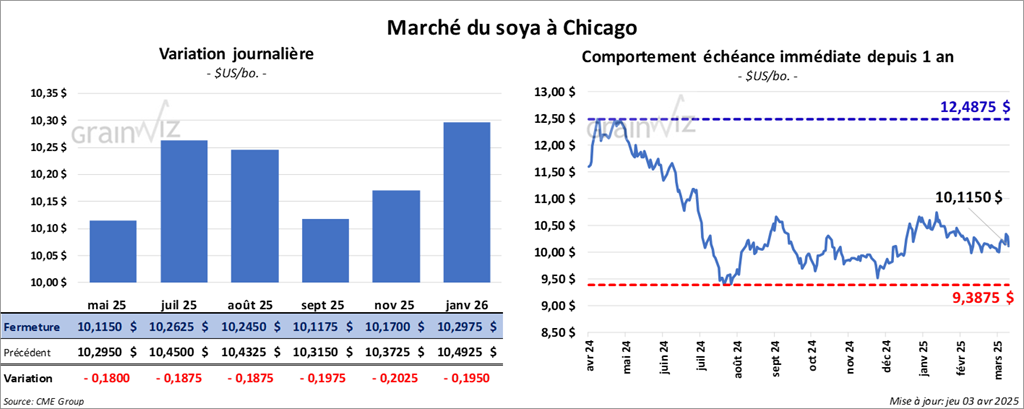

Le contrat de soya US mai 25 a clôturé à 10,1150 $ (- 18 cents). Celui juil. 25 a fermé à 10,2625 $ (- 18 ¾ cents). Celui août 25 a terminé à 10,2450 $ (- 18 ¾ cents). Quant au tourteau de soya US, le contrat mai 25 a fini à 288,00 $/tonne (+ 80 cents/tonne). Celui juil. 25 a clôturé à 295,40 $/tonne (+ 80 cents/tonne). Celui août 25 a fermé à 297,90 $/tonne (+ 1,00 $/tonne). Du côté de l’huile de soya US, le contrat mai 25 a terminé à 47,06 $ (- 144 points). Celui juil. 25 a fini à 47,58 $ (- 138 points).

- Les ventes nettes à l’exportation de soya US 2024/25 ont été de 410,200 tonnes, soit à une hausse de 21 % comparativement à la semaine précédente et à une baisse de 9 % par rapport à la moyenne des 4 dernières semaines. La Chine et Taïwan ont été les principales acheteuses.

Pour 2025/26, les ventes nettes à l’exportation de soya US ont été de 3,300 tonnes. Le Japon et Taïwan ont été les acheteurs.

Les projections des analystes étaient entre 250,000 et 850,000 tonnes.

- Les ventes nettes à l’exportation de tourteau de soya US 2024/25 ont été de 93,500 tonnes, un creux de l’année commerciale, une baisse de 44 % comparativement à la semaine précédente et une réduction de 51 % par rapport à la moyenne des 4 dernières semaines. La Tunisie et le Bangladesh ont été les principaux acheteurs.

Les anticipations des analystes étaient entre 100,000 et 300,000 tonnes.

- Les ventes nettes à l’exportation d’huile de soya US ont été de 13,800 tonnes, ce qui était une baisse de 69 % comparativement à la semaine précédente et une réduction de 73 % par rapport à la moyenne des 4 dernières semaines. Le Panama et le Honduras ont été les principaux acheteurs.

Pour 2025/26, les ventes nettes à l’exportation d’huile de soya US ont été de 9,100 tonnes. Le Mexique était l’acheteur.

Les prévisions des analystes étaient entre 0 et 40,000 tonnes.

- Hier, le président Trump avait annoncé des tarifs douaniers additionnels de 34 % sur les 20 % déjà appliqués sur les importations de produits chinois. Cette mesure pourrait forcer la baisse de la demande chinoise pour le soya US. À noter toutefois que l’organisme étatique chinois chargé de veiller aux stocks de grain, SinoGrain, devrait être exempt de tarif supplémentaire.

- Comme les autres, le secteur du soya US et de ses dérivés a subi les pressions des chutes boursières généralisées. Les conséquences de l’application des différents tarifs douaniers et des taxes additionnelles rendent les marchés toujours plus nerveux.

- Les données du rapport sur les ventes à l’exportation ont été mauvaises pour le soya US et ses dérivés.

Blé

Blé

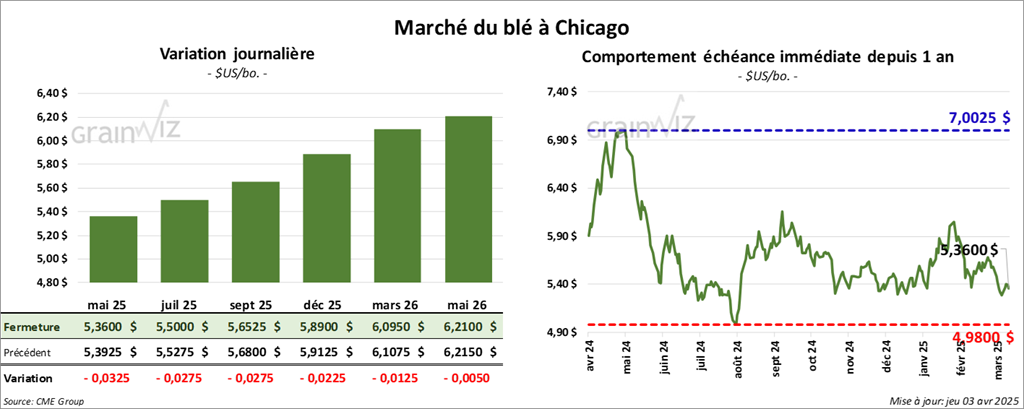

À Chicago, le contrat de blé mai 25 a clôturé à 5,3600 $ (- 3 ¼ cents). Celui juil. 25 a fermé à 5,5000 $ (- 2 ¾ cents). Celui sept. 25 a terminé à 5,6525 $ (- 2 ¾ cents). À Kansas, le contrat de blé dur rouge d’hiver mai 25 a fini à 5,6850 $ (+ 3 ¼ cents). Celui juil. 25 a clôturé à 5,7975 $ (+ 3 cents). Celui sept. 25 a fermé à 5,9350 $ (+ 2 ½ cents). À Minneapolis, le contrat de blé de printemps mai 25 a terminé à 5,9125 $ (- 1 ¼ cent). Celui juil. 25 a fini à 6,0700 $ (- 1 cent). Celui sept. 25 a clôturé à 6,2075 $ (- 1 ½ cent).

- Les ventes nettes à l’exportation de blé US 2024/25 ont été de 340,000 tonnes, soit à une hausse notable comparativement à la semaine précédente et à une augmentation de 40 % par rapport à la moyenne des 4 dernières semaines. L’Équateur et le Japon ont été les principaux acheteurs.

Pour 2025/26, les ventes nettes à l’exportation de blé US ont été de 95,200 tonnes Taïwan, les Philippines et la République dominicaine ont été les acheteuses.

Les prédictions des analystes étaient entre 100,000 et 500,000 tonnes.

- Les annonces à propos des tarifs douaniers, comme celles des taxes additionnelles, ont dicté la direction des marchés du blé US.

- Le rapport sur les ventes à l’exportation a été positif pour le blé US : il a donné un support aux différents contrats.

Bœuf

Bœuf

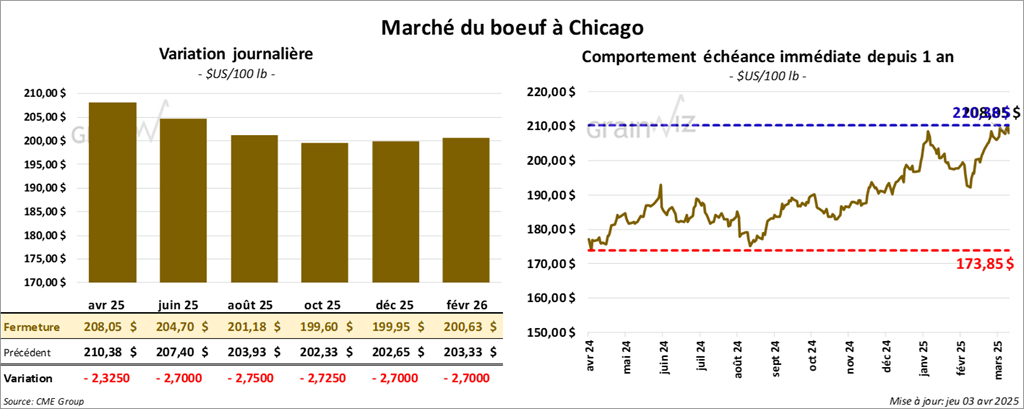

Le contrat de bœuf US avr. 25 a clôturé à 208,05 $ (- 2,33 $). Celui juin 25 a fermé à 204,70 $ (- 2,70 $). Celui août 25 a terminé à 201,18 $ (- 2,75 $). Quant au veau US, le contrat avr. 25 a fini à 285,40 $ (- 3,48 $). Celui mai 25 a clôturé à 283,13 $ (- 4,80 $). Celui août 25 a fermé à 289,30 $ (- 4,40 $).

- Le 1eravril dernier, le CME Feeder Cattle Index était en hausse de 25 cents à 291,27 $.

- Aujourd’hui, le Fed Cattle Exchange, une division de Central Stockyards (US) n’a pas réussi à vendre les 614 têtes présentées à son encan en ligne US. Les lots en vente concernaient les secteurs TX/OK/NM, KS et IA. Les prix de réserve étaient de 211,00 $. Les offres les plus élevées variaient entre 0,00 et 207,00 $.

- Cet après-midi, la valeur du surgelé a reculé avec un écart Ch/Se qui s’est rétréci à 20,53 $. La découpe « Choice » a perdu 1,53 $ à 338,37 $. Celle « Select » a régressé de 99 cents à 317,84 $.

- Les ventes nettes à l’exportation de bœuf US 2025 ont été de 9,300 tonnes, une hausse de 16 % comparativement à la semaine précédente et une baisse de 19 % par rapport à la moyenne des 4 dernières semaines. La Corée du Sud et le Japon ont été les principaux acheteurs.

- Pour aujourd’hui seulement, l’USDA a évalué les abattages sous inspections fédérales à 121,000, soit à une augmentation de 2,000 têtes comparativement à la semaine précédente et à une baisse de 955 têtes par rapport à l’an dernier.

Il a également estimé le cumulatif hebdomadaire des abattages sous inspections fédérales à 472,000 têtes, ce qui correspond à une baisse de 13,000 têtes comparativement à la semaine précédente et à une réduction de 2,460 têtes par rapport à l’an passé.

Porc

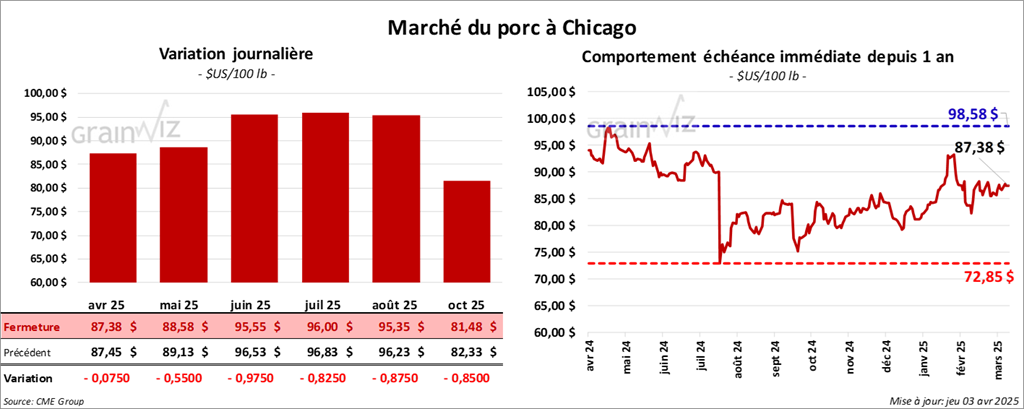

Le contrat de porc US avr. 25 a clôturé à 87,38 $ (- 7 cents). Celui mai 25 a fermé à 88,58 $ (- 55 cents). Celui juin 25 a terminé à 95,55 $ (- 97 cents).

- Le 1er avril dernier, le CME Lean Hog Index était en hausse de 15 cents à 88,80 $.

- Cet après-midi, le prix moyen au comptant de la carcasse a reculé de 1,21 $ à 87,67 $. Quant à celui pour le vivant, il s’affichait à 68,94 $.

- La valeur moyenne des découpes a augmenté de 1,11 $ à 94,81 $. La découpe de la longe a progressé le plus, soit de 7,04 $ à 92,03 $. Celle de la fesse s’est accrue de 2,48 $ à 113,02. La découpe de l’épaule a régressé de 16 cents à 71,66 $. Celle de la côte a perdu 1,52 $ à 146,06 $. La découpe du jambon a pris 63 cents à 84,47 $. Enfin, celle du flanc a chuté de 5,24 $ à 127,37 $.

- Les ventes nettes à l’exportation de porc US 2025 ont été de 53,000 tonnes, ce qui était un sommet de l’année commerciale, une hausse de 66 % comparativement à la semaine précédente et une augmentation de 88 % par rapport à la moyenne des 4 dernières semaines. Le Mexique et la Chine ont été les principaux acheteurs.

- Pour aujourd’hui seulement, l’USDA a évalué les abattages sous inspections fédérales à 488,000 têtes, soit à une baisse de 1,000 têtes comparativement à la semaine précédente et à une hausse de 3,664 têtes par rapport à l’an dernier.

Il a également estimé le cumulatif hebdomadaire des abattages sous inspections fédérales à 1,926 million de têtes, ce qui représente une baisse de 13,000 têtes comparativement à la semaine précédente et à une augmentation de 105,452 têtes par rapport à l’an passé.

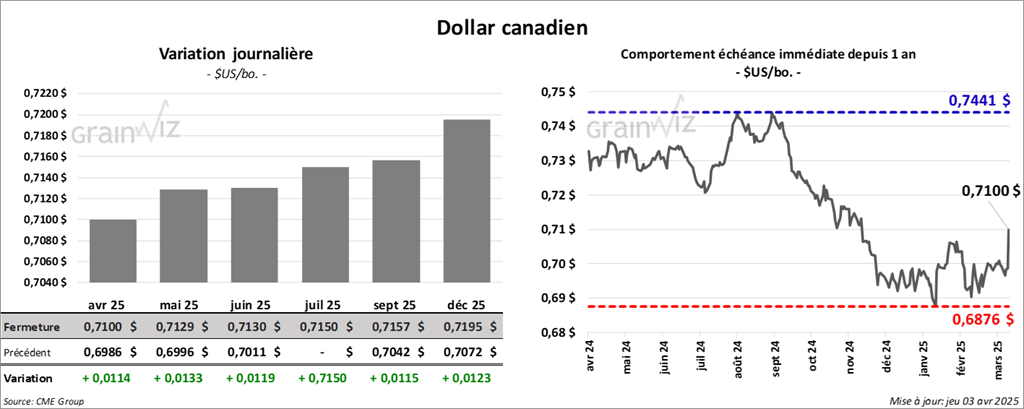

Dollar canadien