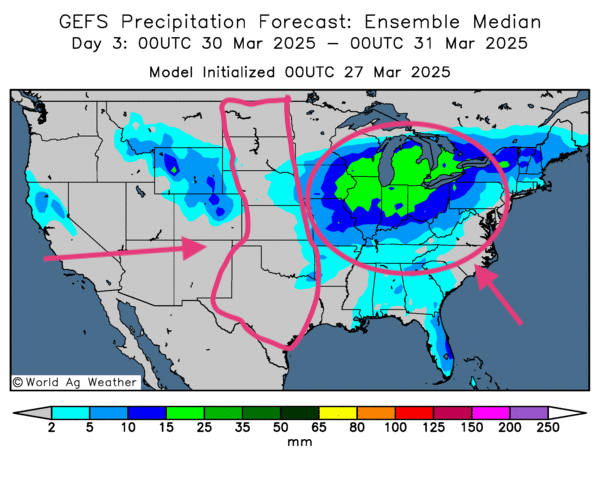

Météo US

- Pour les prochains jours, le NOAA anticipe une météo favorable pour plusieurs régions du Midwest. Mais il précise qu’à l’exception du Nebraska et de ses alentours, qui pourraient avoir des averses bénéfiques, les conditions pourraient être plus sèches pour les Plaines US. Les températures, quant à elles, pourraient demeurer élevées dans plusieurs secteurs.

- Globalement, les prévisions météo US sont correctes à court terme. L’analyse des cartes US (modèle GFS), fournies par World Ag Weather et dessinées jusqu’au 3e jour, révèle des possibilités d’averses favorables pour le Midwest et le centre des Plaines US, à la hauteur du Nebraska. Toutefois, le nord et certaines parties du sud des Plaines US pourraient être épargné par les pluies.

- Comme le montre cette carte US (modèle GFS), fournie par World Ag Weather et dessinée pour le 3e jour, des précipitations abondantes sont possibles pour le centre et le sud des Grands Lacs (voir la tache verte). Un temps sec pourrait également se profiler pour la plupart des régions des Plaines US (voir la zone grise encerclée).

Météo Amérique du Sud

- Pour les prochains jours, le NOAA prévoit des averses bénéfiques pour certaines parties du centre du Brésil. En contrepartie, il mentionne que des précipitations seront probablement plus que nécessaires dans les zones asséchées du sud et de l’est du Brésil.

- Essentiellement, les prévisions météo du Brésil sont correctes à court terme. L’analyse des cartes du Brésil (modèle GFS), fournies par World Ag Weather et dessinées jusqu’au 3e jour, indique des possibilités de pluies plus ou moins abondantes pour le centre du pays. Elle révèle aussi un temps probablement plus sec pour le Mato Grosso do Sul, et plus à l’est, pour le Sao Paulo et le Paraná.

- Globalement, les prévisions météo de l’Argentine sont correctes à court terme. L’analyse des cartes de l’Argentine (modèle GFS), fournies par World Ag Weather et dessinées jusqu’au 3e jour, montre des possibilités de précipitations plus ou moins abondantes pour le centre est, aux environs des provinces de Buenos Aires, de Santa Fe et de Córdoba. Un temps sec persistant est probable pour l’ouest de l’Argentine.

Maïs

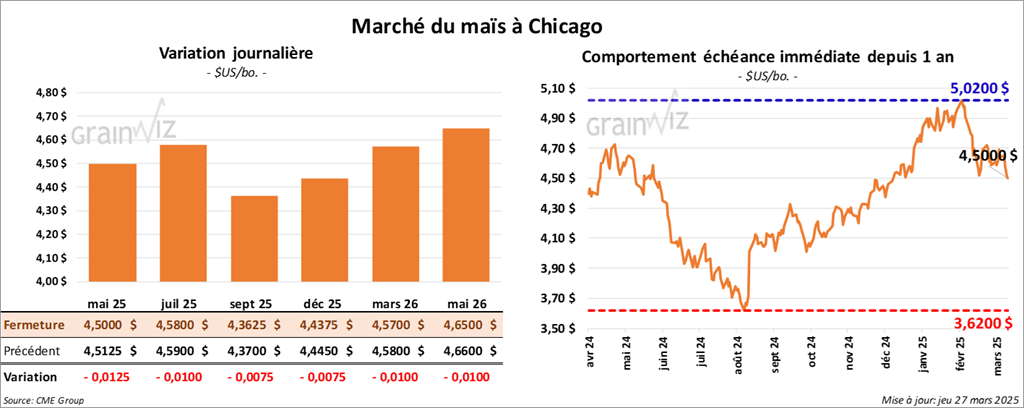

Le contrat de maïs US mai 25 a clôturé à 4,5000 $ (- 1 ¼ cent). Celui juil. 25 a fermé à 4,5800 $ (- 1 cent). Celui sept. 25 a terminé à 4,3625 $ (- ¾ cents).

- Le président Donald Trump a annoncé des droits de douane de 25 % sur les importations de véhicules finis à partir du 3 avril prochain. Cette taxe s’ajoutera aux 2,5 % déjà appliqués sur les véhicules en provenance des pays ayant une entente de libre-échange avec les États-Unis. D’autres tarifs douaniers impliquant des pièces automobiles seront imposés plus tard.

Aujourd’hui, le président Trump a également annoncé d’autres droits de douane sur des produits canadiens et européens qui, selon lui, contribuent à une « nuisance » économique. La présidente de la Commission européenne a condamné les mesures sur l’industrie automobile ; le premier ministre canadien, lui, a déclaré que c’est une attaque « directe » et une violation aux ententes USMCA. Il a même mentionné que les vielles relations Canada/États-Unis étaient terminées et qu’elles doivent être renégociées.

- Durant la semaine du 20 mars dernier, les ventes nettes à l’exportation de maïs US 2024/25 ont été de 1,039,600 tonnes, une baisse de 31 % comparativement à la semaine précédente et un résultat inchangé par rapport à la moyenne des 4 dernières semaines. Le Japon et le Mexique ont été les principaux acheteurs. Les anticipations des analystes étaient entre 650,000 et 1,6 million de tonnes.

- Le rapport des intentions de semis US devrait être présenté lundi prochain. Des analystes interrogés par Reuters pensent qu’en moyenne 94,4 millions d’acres seront alloués au maïs US, ce qui serait une augmentation de 4,2 % comparativement à l’an dernier. Lors de son forum sur les perspectives de semis de la fin de février dernier, l’USDA anticipait 94,0 millions d’acres.

- Au même moment, le rapport trimestriel sur les inventaires de grain US devrait être publié. Les analystes prévoient des stocks de maïs US au 1er mars 2025 à 8,151 milliards de boisseaux, une baisse de 2,4 % comparativement à l’an dernier.

- La session dans le maïs US a été marquée par des ajustements techniques.

- Des analystes croient que les anticipations élevées sur les semis ont poussé la baisse des cours. Toutefois, les possibilités de baisses de stocks de maïs US ont fourni un support au secteur.

- Le rapport sur les ventes à l’exportation a été mauvais pour le maïs US ; il a forcé une résistance à la hausse des cours.

- La tournure de la guerre commerciale entre les États-Unis et plusieurs pays inquiète et encourage les ventes de contrats de maïs US.

Soya

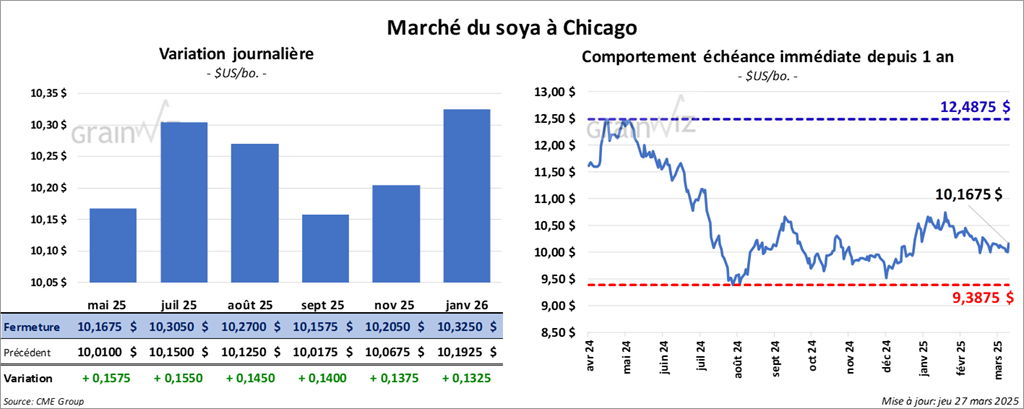

Le contrat de soya US mai 25 a clôturé à 10,1675 $ (+ 15 ¾ cents). Celui juil. 25 a fermé à 10,3050 $ (+ 15 ½ cents). Celui août 25 a terminé à 10,2700 $ (+ 14 ½ cents). Quant au tourteau de soya US, le contrat mai 25 a fini à 294,50 $/tonne (+ 90 cents/tonne). Celui juil. 25 a clôturé à 301,80 $/tonne (+ 40 cents/tonne). Celui août 25 a fermé à 303,90 $/tonne (+ 30 cents/tonne). Du côté de l’huile de soya US, le contrat mai 25 a terminé à 44,27 $ (+ 163 points). Celui juil. 25 a fini à 44,75 $ (+ 157 points).

- Les ventes nettes à l’exportation de soya US 2024/25 ont été de 338,500 tonnes, soit à une baisse de 4 % comparativement à la semaine précédente et à une réduction de 28 % par rapport à la moyenne des 4 dernières semaines. Le Mexique et la Chine ont été les principaux acheteurs. Les projections des analystes étaient entre 320,000 et 900,000 tonnes.

Pour 2025/26, les ventes nettes à l’exportation de soya US ont été de -21,900 tonnes. Les destinations inconnues, le Japon et le Mexique ont été les acheteurs.

- Les ventes nettes à l’exportation de tourteau de soya US ont été de 165,600 tonnes, ce qui était une baisse de 9 % comparativement à la semaine précédente et une réduction de 15 % par rapport à la moyenne des 4 dernières semaines. Les Pays-Bas et la Colombie ont été les principaux acheteurs. Les prévisions des analystes étaient entre 150,000 et 450,000 tonnes.

Pour 2025/26, les ventes nettes de tourteau de soya US ont été de 400 tonnes. Le Mexique et le Canada ont été les acheteurs.

- Les ventes nettes à l’exportation d’huile de soya US 2024/25 ont été de 44,500 tonnes, une augmentation de 30 % comparativement à la semaine précédente et une hausse de 1 % par rapport à la moyenne des 4 dernières semaines. La Colombie et la République dominicaine ont été les principales acheteuses. Les projections des analystes étaient entre 0 et 30,000 tonnes.

- Aux États-Unis, la préparation de taxes sur les navires construits en Chine indigne des acteurs du monde agricole et énergétique US, qui y voient des problèmes de transport potentiels.

- En Chine, hier, SinoGrain a vendu à l’encan 28,000 tonnes de soya 2022/23 issues des réserves gouvernementales. 160,000 tonnes avaient pourtant été offertes au marché domestique.

- Pour le rapport sur les intentions de semis, les analystes s’attendent à une moyenne de 83,76 millions d’acres de soya US, une baisse de 3,8 % comparativement à l’an passé. Dans son dernier rapport sur les perspectives de semis, l’USDA avait avancé 84,0 millions d’acres.

- Concernant le rapport trimestriel sur les stocks de grain, les analystes anticipent des inventaires de soya US au 1er mars dernier à 1,901 milliard de boisseaux, soit une augmentation de 3,0 % par rapport à la même période l’an dernier.

- Pour le soya US et ses dérivés, des ajustements techniques à la hausse se sont produits au cours de la session. Ils ont sans doute été motivés en grande partie par une baisse potentielle des semis de soya US.

- Les anticipations d’une augmentation des stocks de soya US ont limité la hausse des cours du soya US.

- Le rapport sur les ventes à l’exportation a été mauvais pour le soya US et le tourteau de soya US, mais pas pour l’huile de soya US. Mais il a peu joué sur les cours de la journée.

Blé

Blé

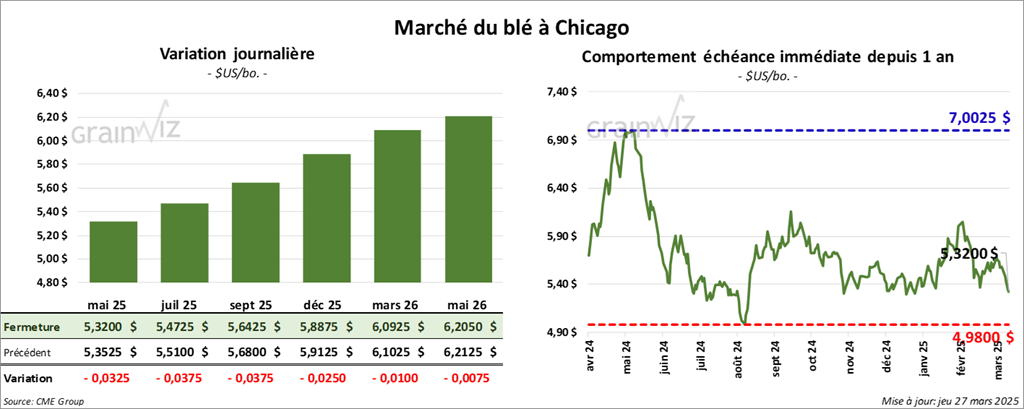

À Chicago, le contrat de blé mai 25 a clôturé à 5,3200 $ (- 3 ¼ cents). Celui juil. 25 a fermé à 5,4725 $ (- 3 ¾ cents). Celui sept. 25 a terminé à 5,6425 $ (- 3 ¾ cents). À Kansas, le contrat de blé dur rouge d’hiver mai 25 a fini à 5,6500 $ (- 4 ¼ cents). Celui juil. 25 a clôturé à 5,7925 $ (- 5 ½ cents). Celui sept. 25 a fermé à 5,9450 $ (- 6 cents). À Minneapolis, le contrat de blé de printemps mai 25 a terminé à 5,8850 $ (+ 3 ¼ cents). Celui juil. 25 a fini à 6,0325 $ (+ 2 ¼ cents). Celui sept. 25 a clôturé à 6,1650 $ (+ ¾ cent).

- Les ventes nettes à l’exportation de blé US 2024/25 ont été de 100,300 tonnes, soit à une baisse notable comparativement à la semaine précédente et à une réduction de 65 % par rapport à la moyenne des 4 dernières semaines. Le Japon et le Nigeria ont été les principaux acheteurs. Les anticipations des analystes étaient entre 120,000 et 830,000 tonnes.

Pour 2025/26, les ventes nettes à l’exportation de blé US ont été de 11,200 tonnes. Trinidad & Tobago, le Panama et le Pérou ont été les acheteurs.

- Concernant le rapport sur les intentions de semis US, les analystes prévoient ceux de blé US à 46,475 acres, une augmentation annuelle de 0,9 %. Lors du forum sur les perspectives de semis, l’USDA mentionnait plutôt 47,0 millions d’acres.

Du lot, les analystes anticipent des semis de blé d’hiver US à 33,97 millions d’acres, soit une augmentation de 1,7 % comparativement à l’an dernier. Ils voient aussi une baisse des semis de blé de printemps de 0,9 % par rapport à l’an dernier, ce qui serait un creux depuis 1972.

- Pour le rapport trimestriel sur les inventaires de grain US, les analystes s’attendent à des stocks de blé US au 1er mars dernier à 1,215 milliard de boisseaux, une hausse de 11,6 % par rapport à la même période l’an passé.

- Des ajustements techniques dans le blé US se sont produits tout au long des sessions.

- La probabilité d’une forte baisse des semis de blé de printemps US a stimulé les achats de contrats de blé à Minneapolis.

- La possibilité d’une forte hausse des inventaires de blé US a encouragé les ventes de contrats ; il a fourni une résistance à la hausse des cours.

- Le rapport sur les ventes à l’exportation a été mauvais pour le blé US : il a stimulé une résistance de la hausse des cours.

Bœuf

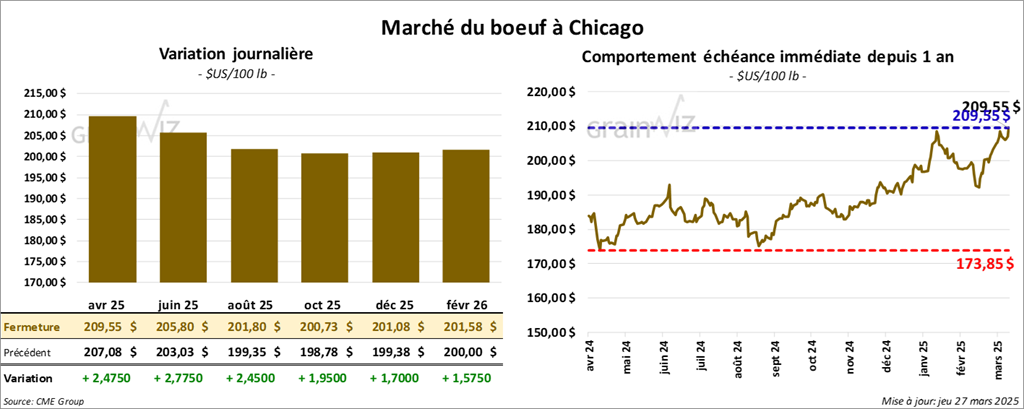

Le contrat de bœuf US avr. 25 a clôturé à 209,55 $ (+ 2,48 $). Celui juin 25 a fermé à 205,80 $ (+ 2,77 $). Celui août 25 a terminé à 201,80 $ (+ 2,45 $). Quant au veau US, le contrat avr. 25 a fini à 287,55 $ (+ 1,68 $). Celui mai 25 a clôturé à 286,52 $ (+ 1,35 $). Celle août 25 a fermé à 290,65 $ (+ 1,85 $).

- Le 25 mars dernier, le CME Feeder Cattle Index était en baisse de 35 cents à 286,90 $.

- Aujourd’hui, le Fed Cattle Exchange, une division de Central Stockyards (US), n’a pas réussi à vendre les 1,328 têtes offertes à son encan en ligne US. Les lots en vente provenaient des secteurs TX/OK/NM, KS et IA. Les prix de réserve étaient entre 210,00 et 212,00 $. Les offres les plus élevées variaient entre 0,00 et 206,00 $.

- Cet après-midi, la valeur du surgelé a été en progression partagée avec un écart Ch/se qui s’est rétréci à 16,28 $. La découpe « Choice » a reculé de 2,58 $ à 335,72 $. Celle « Select » a pris 2,91 $ à 319,44 $.

- Les ventes nettes à l’exportation de bœuf US 2025 ont été de 8,000 tonnes, ce qui était une baisse de 22 % comparativement à la semaine précédente et une réduction de 43 % par rapport à la moyenne des 4 dernières semaines. La Corée du Sud et le Japon ont été les principaux acheteurs.

- Pour aujourd’hui seulement, l’USDA a évalué les abattages sous inspections fédérales à 119,000 têtes, soit à une hausse de 5,000 têtes comparativement à la semaine précédente et à une augmentation de 1,796 têtes par rapport à l’an dernier.

Il a également estimé le cumulatif hebdomadaire des abattages sous inspections fédérales à 485,000 têtes, ce qui correspond à une hausse de 45,000 têtes comparativement à la semaine précédente et à une augmentation de 4,764 têtes par rapport à l’an passé.

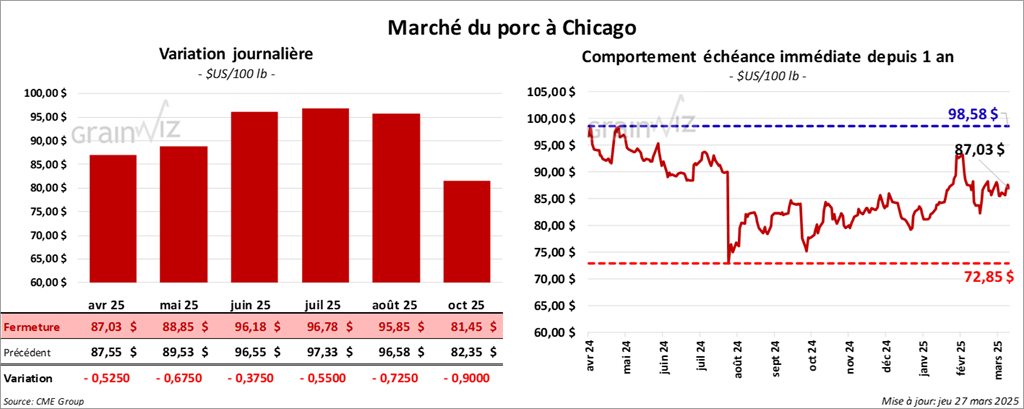

Porc

Le contrat de porc US avr. 25 a clôturé à 87,03 $ (- 53 cents). Celui mai 25 a fermé à 88,85 $ (- 68 cents). Celui juin 25 a terminé à 96,17 $ (- 38 cents).

- Le 25 mars dernier, le CME Lean Hog Index était en hausse de 23 cents à 89,13 $.

- Cet après-midi, le prix moyen au comptant de la carcasse a reculé de 10 cents à 88,09 $. Quant à celui pour le vivant, il s’affichait à 66,99 $.

- La valeur moyenne des découpes a baissé de 81 cents à 94,84 $. La découpe de la longe a augmenté de 1,05 $ à 88,57 $. Celle de la fesse a régressé de 1,96 $ à 108,81 $. La découpe de l’épaule a perdu 2,22 $ à 73,75 $. Celle de la côte a pris 1,10 $ à 151,22 $. La découpe du jambon s’est accrue de 71 cents à 84,30 $. Enfin, celle du flanc a chuté de 3,70 $ à 135,29 $.

- Les ventes nettes à l’exportation de porc US 2025 ont été de 31,900 tonnes, une hausse de 77 % comparativement à la semaine précédente et une augmentation de 13 % par rapport à la moyenne des 4 dernières semaines. Le Mexique et la Colombie ont été les principaux acheteurs.

- Le rapport Hogs & Pigs du mois de mars a été publié cet après-midi. L’USDA a estimé qu’au 1er mars dernier, le cheptel porcin US était de 74,512 millions de têtes, ce qui représentait une baisse de 0,2 % comparativement à l’an dernier. Les analystes de RJO’Brien (voir l’article de RJO sur Grainwiz) s’attendaient plutôt à une augmentation annuelle à 75,59 millions de têtes.

Il a également établi le cheptel reproducteur à 5,980 millions de têtes, une baisse de 0,6 % par rapport à l’an passé. Les analystes de RJO’Brien anticipaient 6,03 millions de têtes.

Pour le cheptel commercial, l’USDA l’a estimé à 68,532 têtes, soit à une baisse annuelle de 0,2 %. Les analystes de RJO‘Brien prévoyaient un chiffre plus élevé à 69,43 millions de têtes.

Pour les intentions de mises-bas entre mars et mai, l’USDA les a évaluées à 2,913 millions de têtes, une baisse de 0,2 % par rapport à la même période en 2024. Les analystes de RJO’Brien projetaient un résultat plus fort à 2,95 millions de têtes.

Par ailleurs, l’USDA mentionne qu’entre mars et mai, le nombre de porcelets par portée pourrait être de 11,56 têtes, ce qui correspondrait à une augmentation annuelle de 1,8 %. Il reste que les analystes RJO’Brien anticipaient 11,73 têtes par portée.

Quant à la production de porc US entre déc. et févr., l’USDA a estimé qu’elle a reculé de 0,2 % à 33,701 millions de têtes. Les analystes de RJO’Brien prévoyaient 34,36 millions de têtes.

- Pour aujourd’hui seulement, l’USDA a évalué les abattages sous inspections fédérales à 489,000 têtes, soit à une augmentation de 24,000 têtes comparativement à la semaine précédente et à une hausse de 954 têtes par rapport à l’an dernier.

- Il a également estimé le cumulatif hebdomadaire des abattages sous inspections fédérales à 1,939 million de têtes, ce qui représente une augmentation de 141,000 têtes comparativement à la semaine précédente et une hausse de 718 têtes par rapport à l’an passé.