Météo US

- Pour les prochains jours, le NOAA prévoit des précipitations pour le centre du Texas ; celles-ci pourraient même remonter plus au nord, jusqu’en Oklahoma. Ailleurs, dans le reste des Plaines US, et même dans les autres secteurs du Midwest, les averses pourraient être plus limitées.

À plus long terme, au cours de la semaine prochaine, l’organisme s’attend aussi à des précipitations pour la plupart des secteurs de production de blé d’hiver des Plaines US. Il ajoute que dans ces régions, les températures pourraient être supérieures à la normale.

- Pour sa part, World Weather mentionne qu’au cours des prochains jours, les conditions de culture pourraient être particulièrement sèches dans les secteurs de blé dur rouge d’hiver qui se trouvent dans les environs du Kansas et du Nebraska.

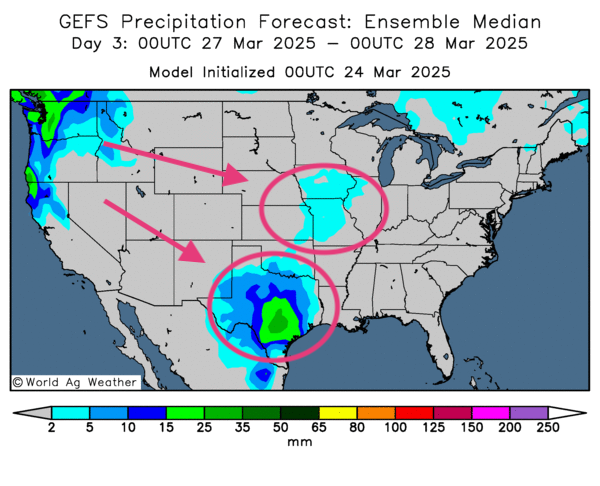

- Globalement, les prévisions météo US sont à surveiller à court terme. L’analyse des cartes US (modèle GFS), fournies par World Ag Weather et dessinées jusqu’au 3e jour, ne révèle pas vraiment de pluies significatives pour plusieurs régions du Midwest. Mais des pluies légères pourraient quand même avoir lieu entre l’Iowa et le Missouri. Des averses plus ou moins abondantes pourraient également affecter le sud des Plaines US, aux environs du Texas.

- Comme le montre cette carte US, fournie par World Ag Weather et dessinée pour le 3e jour, des averses abondantes pourraient toucher le centre du Texas (voir la tache verte). Des précipitations plus légères pourraient également avoir lieu entre le Missouri et l’Iowa (voir la zone turquoise).

Amérique du Sud

- Au cours des prochains jours, World Weather anticipe des pluies dans l’est du Brésil, à la hauteur du Minas Gerais et du Bahia. Cette météo favorable pourrait s’accompagner de temps ensoleillés qui arriveront à point pour permettre aux différentes cultures d’en bénéficier. Mais l’organisme avertit aussi que l’humidité des sols pourrait être excessive dans certaines zones.

- Essentiellement, les prévisions météo du Brésil sont correctes à court terme. L’analyse des cartes du Brésil (modèle GFS), fournies par World Ag Weather et dessinées jusqu’au 3e jour, indique des possibilités de pluies favorables à la grandeur du territoire, y compris pour les régions asséchées de l’est, du sud et du sud-est. Par contre, le temps pourrait rester ensoleillé dans le Sao Paulo, un État du Sud-Est.

- Globalement, les prévisions météo de l’Argentine sont correctes à court terme. L’analyse des cartes de l’Argentine (modèle GFS), fournies par World Ag Weather et dessinées jusqu’au 3e jour, révèle des possibilités d’alternance de pluie et d’ensoleillement pour la plupart des régions, à l’exception de l’ouest qui pourrait avoir des conditions sèches persistantes.

Maïs

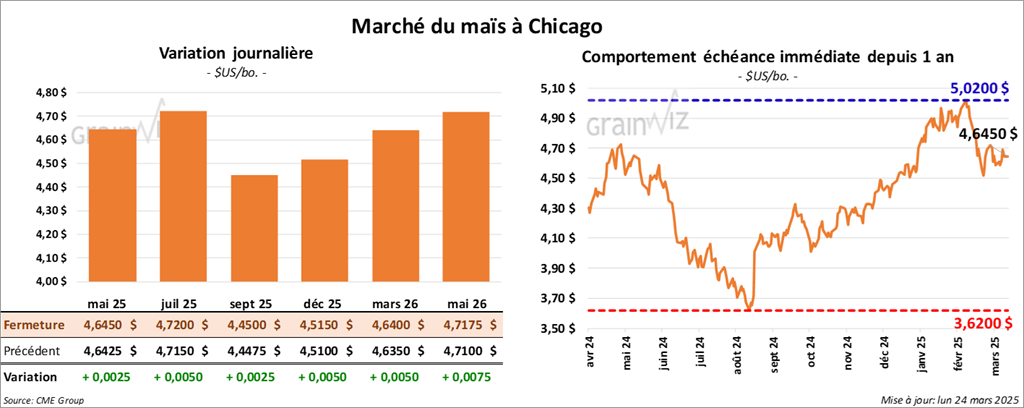

Le contrat de maïs US mai 25 a clôturé à 4,6450 $ (+ ¼ cent). Celui juil. 25 a fermé à 4,7200 $ (+ ½ cent). Celui sept. 25 a terminé à 4,4500 $ (+ ¼ cent).

- Durant la semaine du 20 mars dernier, les inspections à l’exportation de maïs US ont été de 1,463,093 tonnes, ce qui était une baisse de 13,5 % comparativement à la semaine précédente et une hausse de 16,6 % par rapport à l’an passé. Les attentes des analystes étaient entre 1,0 et 1,7 million de tonnes. Le cumulatif annuel des inspections à l’exportation de maïs US était supérieur à celui de l’an dernier par 32,0 % à 32,267,836 tonnes.

- Au Brésil, AgRural a augmenté sa projection de la production de maïs brésilien de 600,000 à 121,8 millions de tonnes. Il explique que celle de maïs safrinha pourrait être revue à la hausse.

- Le président Donald Trump a annoncé que des tarifs douaniers de 25 % pourraient être appliqués sur le pétrole et le gaz en provenance du Venezuela. Les hostilités vénézuéliennes envers les États-Unis seraient à l’origine de ces nouveaux tarifs.

- La journée dans le maïs US a été celle d’ajustements techniques avec une résistance à la hausse visible sur les graphiques des 20 jours.

- Le rapport sur les inspections à l’exportation de maïs US était correct sans plus.

- La force du dollar US a contribué à limiter la progression des cours.

Soya

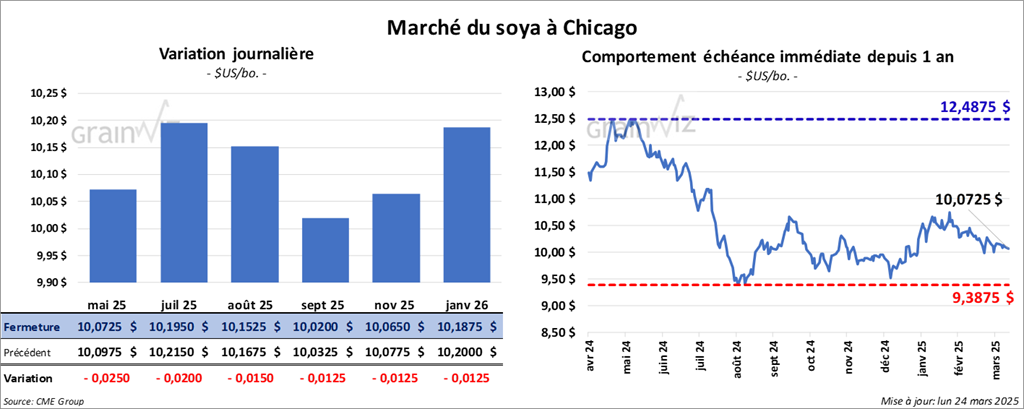

Le contrat de soya US mai 25 a clôturé à 10,0725 $ (- 2 ½ cents). Celui juil. 25 a fermé à 10,1950 $ (- 2 cents). Celui août 25 a terminé à 10,1525 $ (-1 ½ cent). Quant au tourteau de soya US, le contrat mai 25 a fini à 267,60 $ (- 2,70 $/tonne). Celui juil. 25 a clôturé à 304,90 $/tonne (- 2,30 $tonne). Celui août 25 a fermé à 306,80 $/tonne (- 2,00 $/tonne). Du côté de l’huile de soya US, le contrat mai 25 a terminé à 42,15 $ (+ 14 points). Celui juil. 25 a fini à 42,67 $ (+ 14 points).

- Les inspections à l’exportation de soya US ont été de 822,214 tonnes, soit à une augmentation de 25,0 % comparativement à la semaine précédente et à une hausse de 4,7 % par rapport à l’an passé. Les prévisions des analystes étaient entre 300,000 et 900,000 tonnes. Le cumulatif annuel des inspections à l’exportation de soya US était supérieur à celui de l’an dernier par 9,2 % à 39,931,570 tonnes.

- À un forum sur le développement de la Chine, le premier ministre chinois, Li Qiang, a mentionné que la Chine se prépare au « choc » des nouveaux tarifs tarifaires imposés par le gouvernement US. Mais du coup, il a ajouté que la Chine mettra l’accent sur la coopération globale et l’ouverture des marchés mondiaux.

- Demain, SinoGrain va encanter plusieurs tonnes de soya 2022 et 2023. Celles-ci seront issues des réserves gouvernementales chinoises. Cette mesure sera faite en attendant les cargaisons de soya brésilien qui viendront lors des prochaines semaines.

- AgRural a abaissé son anticipation de la production de soya brésilien de 2,3 millions à 165,9 millions de tonnes. La sécheresse et la chaleur extrême dans le sud du pays, spécialement dans le sud-est, sont toujours un problème préoccupant. Dans le Rio Grande do Sul, à lui seul, la récolte pourrait être plus petite que l’an dernier.

- En Argentine, le Buenos Aires Grain Exchange a abaissé sa projection de la production de soya argentin de 1 million à 48,6 millions de tonnes.

- Bloomberg rapporte qu’à l’approche de la date fatidique du 2 avril prochain, date à laquelle des tarifs douaniers seront imposés par les Américains, les pays d’Europe et d’Asie cherchent toujours à établir des ententes avec les États-Unis dans l’espoir d’éviter cette politique.

Par ailleurs, des discussions commerciales entre des représentants européens, US et asiatiques auront lieu à New Delhi, en Inde, dans le courant de la semaine.

- Bien que techniques, les mouvements de la journée dans le soya US et ses dérivés ont été modestes.

- Le rapport sur les inspections à l’exportation de soya US a été positif : il a donné un support aux différents contrats de soya US et ses dérivés.

- La récolte de soya brésilien toujours en cours agit comme une résistance à la hausse. Il reste une possibilité de récolte record, même si des analystes ont revu leurs prévisions à la baisse.

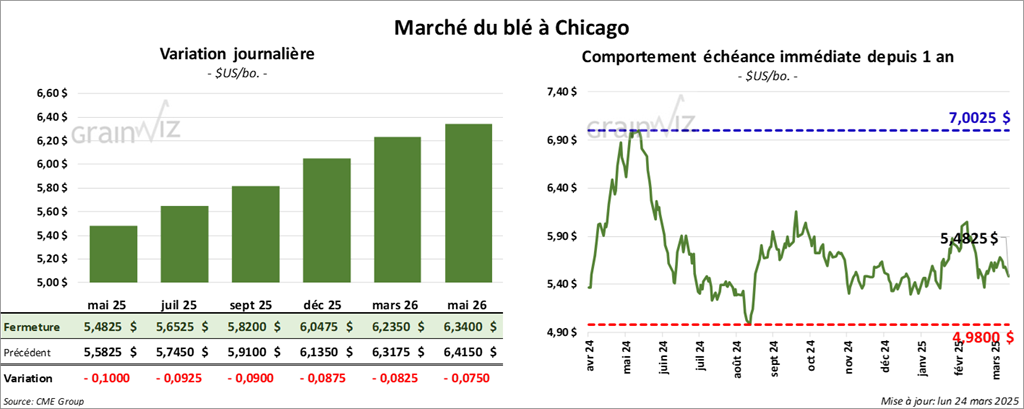

Blé

Blé

À Chicago, le contrat de blé US mai 25 a clôturé à 5,4825 $ (- 10 cents). Celui juil. 25 a fermé à 5,6525 $ (- 9 ¼ cents). Celui sept. 25 a terminé à 5,8200 $ (- 9 cents). À Kansas, le contrat mai 25 a fini à 5,8875 (+ 2 ¼ cents). Celui juil. 25 a clôturé à 6,0350 $ (+ 2 ½ cents). Celui sept. 25 a fermé à 6,1850 $ (+ 2 ½ cents). À Minneapolis, le contrat de blé de printemps US mai 25 a terminé à 5,9225 $ (- 12 ¾ cents). Celui juil. 25 a fini à 6,0925 $ (- 11 ½ cents). Celui sept. 25 a clôturé à 6,2525 $ (- 10 cents).

- Les inspections à l’exportation de blé US ont été de 484,701 tonnes, ce qui était une baisse de 2,1% comparativement à la semaine précédente et une hausse de 12,0 % par rapport à l’an passé. Les anticipations des analystes étaient entre 200,000 et 400,000 tonnes. Le cumulatif annuel des inspections à l’exportation de blé US était supérieur à celui de l’an dernier par 18,0 % à 16,853,796 tonnes.

- En Russie, IKAR a augmenté sa prévision de la production de blé russe 2025 de 81 millions à 82,5 millions de tonnes. Il constate que les conditions de culture dans le centre et le sud de la Russie sont en amélioration. La région de la Volga, située à peu près dans le sud-ouest de la Russie, reste l’exception avec une météo toujours difficile.

- Des météorologues mentionnent que le temps sec pourrait persister encore un moment dans certaines régions de la mer Noire.

- Au Canada, le premier ministre Mark Carney a annoncé plusieurs mesures visant à amortir le choc des tarifs douaniers de 25 % imposés par les Américains. Il a également soutenu qu’un plan était en marche pour stimuler les investissements et la croissance de l’économie canadienne.

- Des ventes techniques ont eu lieu aux différents marchés du blé US.

- Le rapport sur les inspections à l’exportation de blé US a dépassé les attentes des analystes : il a fourni un support aux différents marchés.

- Le temps trop sec dans la plupart des régions de productions de blé dur rouge d’hiver des Plaines US a fourni un support au secteur.

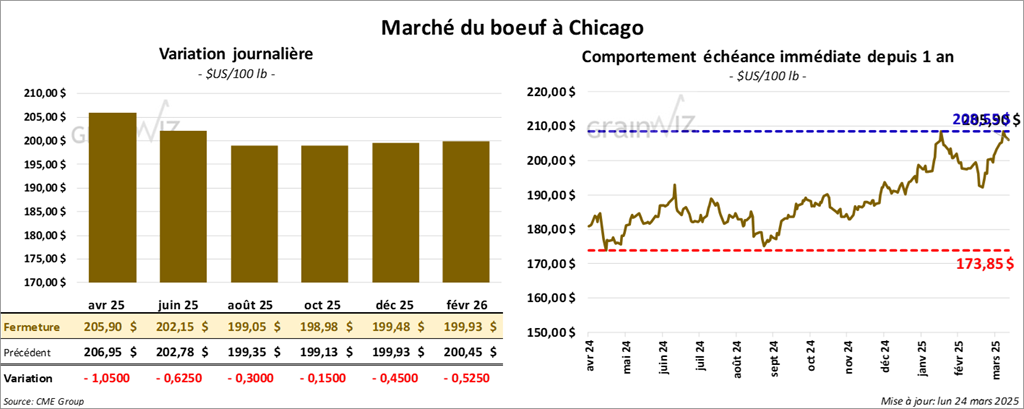

Bœuf

Bœuf

Le contrat de bœuf US avr. 25 a clôturé à 205,90 $ (- 1,05 $). Celui juin 25 a fermé à 202,15 $ (- 63 cents). Celui août 25 a terminé à 199,05 $ (- 30 cents). Quant au veau US, le contrat mars 25 a fini à 286,60 $ (+ 13 cents). Celui avr. 25 a clôturé à 285,25 $ (+ 28 cents). Celui mai 25 a fermé à 284,85 $ (- 25 cents).

- Le 20 mars dernier, le CME Feeder Cattle Index était en hausse de 1,84 $ à 287,78 $.

- Cet après-midi, la valeur du surgelé a été en progression avec un écart Ch/Se qui s’est rétréci à 13,52 $. La découpe « Choice » a gagné 1,65 $ à 327,10 $. Celle « Select » a pris 3,96 $ à 313,58 $.

- L’USDA a évalué les abattages sous inspections fédérales à 119,000 têtes, soit à une augmentation de 5,000 têtes comparativement à la semaine précédente et à une hausse de 1,826 têtes par rapport à l’an dernier.

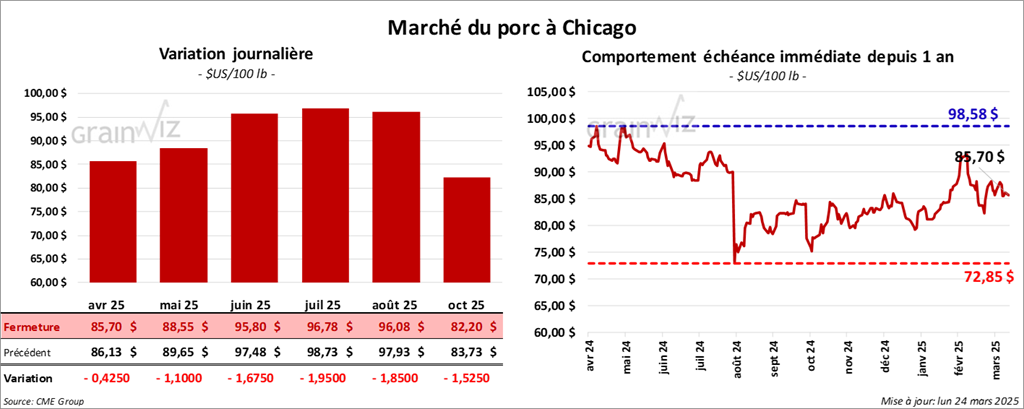

Porc

Porc

Le contrat de porc US avr. 25 a clôturé à 85,70 $ (- 42 cents). Celui mai 25 a fermé à 88,55 $ (- 1,10 $). Celui juin 25 a terminé à 95,80 $ (- 1,68 $).

- Le 20 mars dernier, le CME Lean Hog Index était en baisse de 32 cents à 88,88 $.

- Sur la semaine passée, le CME Fresh Bacon Index avait reculé de 12,70 $ à 177,03 $.

- Cet après-midi, le prix moyen au comptant de la carcasse a été en hausse de 1,89 $ à 90,29 $.

- La valeur moyenne des découpes a gagné 51 cents à 97,37 $. La découpe de la longe a pris 22 cents à 90,60 $. Celle de la fesse s’est accrue de 47 cents à 110,63 $. La découpe de l’épaule a progressé de 3,64 $ à 74,26 $. Celle de la côte a augmenté de 4,58 $ à 153,26 $. La découpe du jambon a été la seule en baisse : elle a perdu 1,09 $ à 89,72 $. Enfin, celle du flanc a gagné 97 cents à 137,38 $.

- L’USDA a évalué les abattages sous inspections fédérales à 488,000 têtes, soit à une augmentation de 1,000 têtes comparativement à la semaine précédente et à une hausse de 4,650 têtes par rapport à l’an passé.

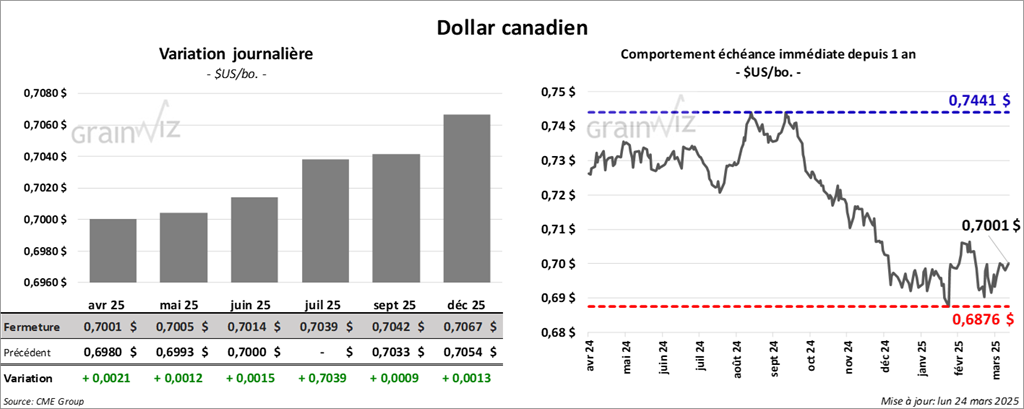

Dollar canadien