Météo Amérique du Sud

- World Weather croit que dans certaines régions du Brésil, les pluies pourraient demeurer favorables au cours des prochains jours, voir lors du prochain mois. Il signale notamment que dans le centre du Brésil, les averses devraient suffire à rendre l’humidité des sols toujours plus acceptable, surtout dans le Mato Grosso et le Goiás, où celle-ci pourrait en définitive permettre le bon développement du maïs safrinha qui s'y trouve. Il est toutefois possible que la sécheresse s’acharne ailleurs, dans d’autres secteurs de production.

- Pour sa part, le NOAA prévoit le retour d'un temps plus sec au cours des prochains jours pour le centre du Brésil.

- Globalement, les prévisions météo pour le Brésil sont correctes à court terme. L’analyse des cartes du Brésil (modèle GFS), fournies par World Ag Weather et dessinées jusqu’au 3e jour, révèle des possibilités d’alternance de pluie et d’ensoleillement pour la plupart des régions. Mais dans bien des cas, les averses qui auront lieu pourraient être légères : la situation fait même penser qu’elles ne devraient pas suffire à recharger convenablement l’humidité des sols déjà très déficiente dans le sud-est du Brésil.

- Essentiellement, les prévisions météo de l’Argentine s’améliorent constamment à court terme. L’analyse des cartes de l’Argentine (modèle GFS), fournies par World Ag Weather et dessinées jusqu’au 3e jour, montre des possibilités d’alternance de pluie et d’ensoleillement favorable pour toutes les régions.

Malheureusement, comme l’ont fait remarquer des organismes, cette météo arrive probablement trop tard : leurs experts ont constaté que le temps anormalement chaud et sec des dernières semaines a engendré certains dommages aux différentes cultures. Mais il reste que la météo, actuellement en constante amélioration, aura au moins pour effet de stabiliser l'état des plants à plusieurs endroits. En fait, les pluies attendues prochainement en Argentine pourraient même ralentir les travaux aux champs.

Météo US

- À court et à moyen terme, le NOAA anticipe un temps sec pour la plupart des régions des Plaines US.

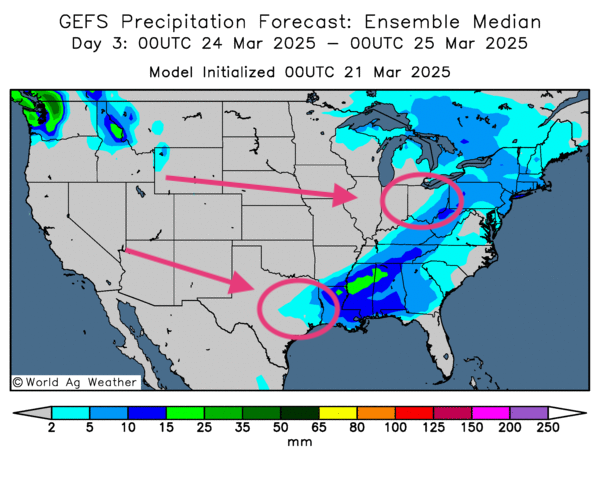

- Globalement, les prévisions météo US sont correctes, à court terme du moins. L’analyse des cartes US (modèle GFS), fournies par World Ag Weather et dessinées jusqu’au 3e jour, indique des probabilités d’alternance de pluie et d’ensoleillement bénéfique pour certaines parties du Midwest. Malgré cela, un temps plutôt sec est prévu pour la majorité des régions des Plaines US.

- Comme le montre cette carte US (modèle GFS), fournie par World Ag Weather et dessinée pour le 3e jour, un temps ensoleillé est attendu pour pratiquement tout le Midwest et le reste des Plaines US. Des averses pourraient quand même avoir lieu dans l’est du Texas et plus au nord-est, c'est-à-dire dans le sud-est de l’Ohio (voir les zones encerclées).

Maïs

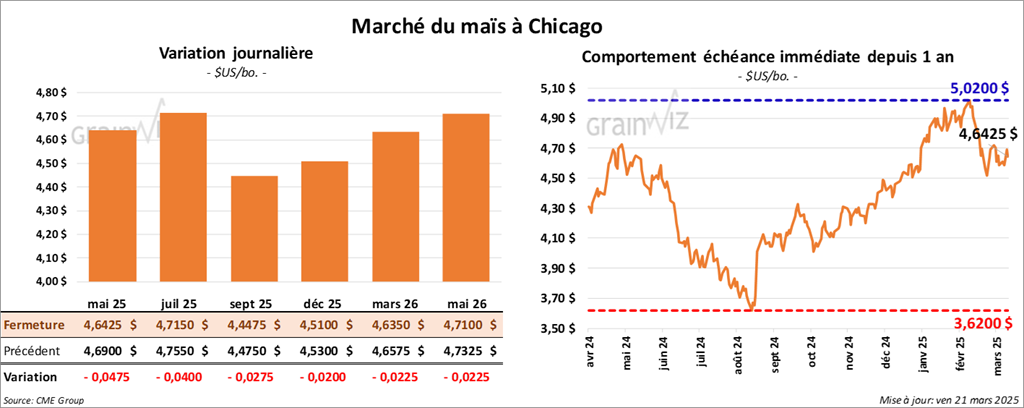

Le contrat de maïs US mai 25 a clôturé à 4,6425 $ (- 4 ¾ cents). Celui juil. 25 a fermé à 4,7150 $ (- 4 cents). Celui sept. 25 a terminé à 4,4475 $ (- 2 ¾ cents).

- D’après Bloomberg, les États-Unis devraient importer moins de sucre mexicain, notamment en raison des nouveaux tarifs douaniers de 25 % imposés par le gouvernement US. Or la sécheresse qui touche plusieurs régions mexicaines pourrait accentuer le problème. En fin de compte, les Américains devraient se tourner vers d’autres marchés pour s’approvisionner.

- Le ministre brésilien des Finances a déclaré que des négociations avec les autorités US devraient avoir lieu prochainement et qu’elles pourraient se prolonger sur le sort du sucre et de l’éthanol. Dans le cas de ce biocarburant, le ministre estime que la situation est actuellement « injuste » et qu’il est nécessaire de la corriger.

- En Argentine, le Buenos Aires Grain Exchange (BAGE) soutient que la récolte de maïs argentin est maintenant terminée à 13,6 %.

- Tout au long de la session, des mouvements techniques ont eu lieu dans le secteur du maïs US.

- Les effets de la guerre commerciale entre les États-Unis et plusieurs pays se font toujours sentir : l’incertitude qu’ils génèrent active les vendeurs de différents contrats associés aux secteurs du grain et des viandes.

- La fin de la semaine et le début du week-end ont poussé des spéculateurs à fermer des positions.

- L’expiration des options dans plusieurs secteurs a engendré des fermetures de positions.

Soya

Soya

Le contrat de soya US mai 25 a clôturé à 10,0975 $ (- 3 ¼ cents). Celui juil. 25 a fermé à 10,2150 $ (- 3 ¾ cents). Celui août 25 a terminé à 10,1675 $ (- 3 ½ cents). Quant au tourteau de soya US, le contrat mai 25 a fini à 300,30 $/tonne (+ 3,20 $/tonne). Celui juil. 25 a clôturé à 307,20 $/tonne (+ 2,60 $/tonne). Celui août 25 a fermé à 308,80 $/tonne (+ 2,20 $/tonne). Du côté de l’huile de soya US, le contrat mai 25 a terminé à 42,01 $ (- 70 points). Celui juil. 25 a fini à 42,53 $ (- 67 points).

- En Argentine, le syndicat SOEA mentionne que les travailleurs de la compagnie de trituration Vicentin sont de retour au travail après une grève portant sur les salaires. L’entreprise a accepté de payer les arriérés. Plusieurs grèves de ce genre ont eu lieu récemment en Argentine : elles avaient entre autres paralysé le secteur.

- Le BAGE a abaissé son anticipation de la récolte de soya argentin de 1 million à 48,6 millions de tonnes. La sécheresse des dernières semaines a impacté les rendements, surtout dans le Nord-Est, près de la frontière avec l’État brésilien du Rio Grande do Sul. En contrepartie, la météo récemment plus favorable a permis l’amélioration des conditions du soya argentin qui sont passées de 24 à 29 % dans les catégories bon/excellent.

- Maxar Technologies, une entreprise associée aux satellites, estime que la récolte de soya du Mato Grosso, au Brésil, est terminée à 97 %. La moyenne des 5 dernières années est de 93 %.

- En Chine, Sinograin va mettre en vente sur le marché domestique 160,000 tonnes de soya issues des réserves gouvernementales. L’encan devrait se tenir la semaine prochaine. L’objectif fondamental de cet organisme d’État est d’assurer la sécurité alimentaire de la Chine.

- La journée dans le soya US et ses dérivés a été marquée par des consolidations de positions.

- La fin de la semaine et le début du week-end ont poussé des spéculateurs à fermer des positions.

- L’expiration des options dans plusieurs secteurs a engendré des fermetures de positions.

- Des analystes ont rappelé qu'il y a toujours un risque de production record de soya brésilien : elle pourrait frôler les 170 millions de tonnes. Cette possibilité reste en trame de fond, où elle crée une résistance à la hausse des cours du soya US et de ses dérivés.

Blé

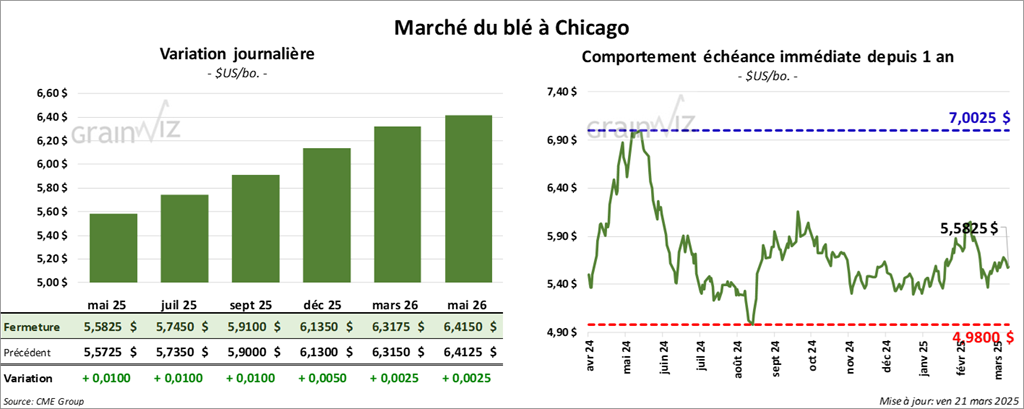

À Chicago, le contrat de blé mai 25 a clôturé à 5,5825 $ (+ 1 cent). Celui juil. 25 a fermé à 5,7450 $ (- 1 cent). Celui sept. 25 a terminé à 5,9100 $ (+ 1 cent). À Kansas, le contrat de blé dur rouge d’hiver mai 25 a fini à 5,8650 $ (- 8 ¼ cents). Celui juil. 25 a clôturé à 6,0100 $ (- 7 ¾ cents). Celui sept. 25 a fermé à 6,1600 $ (- 7 ½ cents). À Minneapolis, le contrat de blé de printemps mai 25 a terminé à 6,0500 $ (+ ¼ cent). Celui juil. 25 a fini à 6,2075 $ (+ ¼ cent). Celui sept. 25 a clôturé à 6,3525 $ (+ ¾ cent).

- Au Canada, des experts pensent que la saison des semis de blé canadien risque de s’avérer plus difficile avec les nouveaux tarifs douaniers imposés par la Chine. Portant notamment sur des produits agricoles et d’autres denrées alimentaires, ces droits de douane metteraient en jeu 2,6 milliards de dollars canadiens. Ces mesures tarifaires ont pris place hier.

- L’International Grains Council a abaissé son anticipation des stocks mondiaux de blé de 265 millions le mois dernier à 259 millions de tonnes ce mois-ci.

- Pour le 17 mars dernier, FranceAgriMer (Céré’Obs) a laissé inchangée son estimation des conditions de culture du blé tendre français à 74 % dans les catégories bon/excellent.

- Les sessions dans le blé US ont été celles d’ajustements techniques.

- L’idée que les stocks mondiaux sont en baisse aurait donné un support aux différents marchés du blé US.

- La fin de la semaine et le début du week-end ont poussé des spéculateurs à fermer des positions.

- L’expiration des options dans plusieurs secteurs a engendré des fermetures de positions.

Bœuf

Bœuf

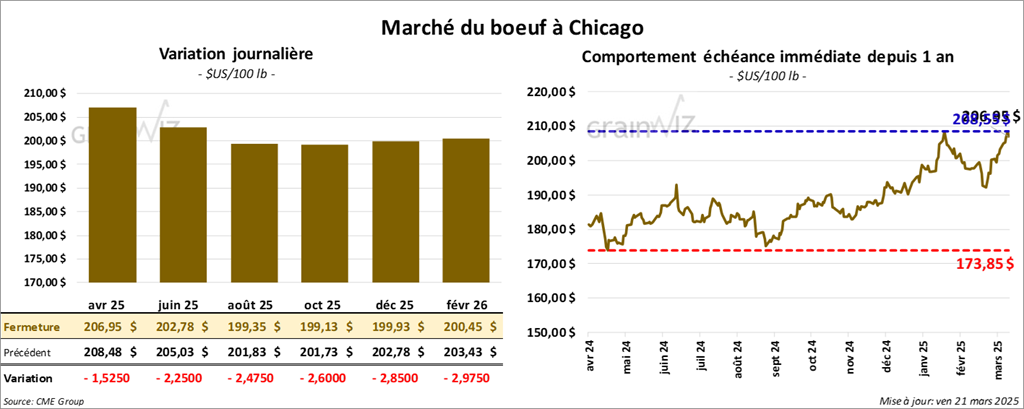

Le contrat de bœuf US avr. 25 a clôturé à 206,95 $ (- 1,52 $). Celui juin 25 a fermé à 202,78 $ (- 2,25 $). Celui août 25 a terminé à 199,35 $ (- 2,48 $). Quant au veau US, le contrat mars 25 a fini à 286,48 $ (- 1,88 $). Celui avr. 25 a clôturé à 284,98 $ (- 3,48 $). Celui mai 25 a fermé à 285,10 $ (- 4,00 $).

- Le 19 mars dernier, le CME Feeder Cattle Index était en hausse de 1,29 $ à 285,94 $.

- Aujourd’hui, le Fed Cattle Exchange, une division de Central Stockyards (US), a vendu 490 têtes des 980 têtes offertes à son encan en ligne US. Les ventes incluaient : 227 génisses, 223 bouvillons et 40 mixtes. Les prix moyens des ventes étaient de 210,09 $ pour les génisses, 210,00 $ pour les bouvillons et 210,00 $ pour les mixtes.

Les secteurs concernés par les ventes étaient celui de TX/OK/NM, celui KS et celui IA. Les prix de réserve variaient entre 210,00 et 211,00 $. Les offres les plus élevées étaient entre 0,00 et 210,50 $.

- Cet après-midi, la valeur du surgelé a été en progression partagée avec un écart Ch/Se qui s’est rétréci à 15,83 $. La découpe « Choice » a reculé de 2,61 $ à 325,45 $. Celle « Select » a gagné 26 cents à 309,62 $.

- Le rapport Cattle on Feed du mois de mars a été publié en après-midi. L’USDA estime que les inventaires des parcs d’engraissement au 1er mars dernier concernaient 11,577 millions de têtes, soit une baisse de 2,2 % comparativement à la même période en 2024. Les analystes projetaient une réduction de 2 %.

Il a également évalué les placements au mois de février dernier à 1,554 million de têtes, une baisse de 17,8 % par rapport à la même période l’an passé. Les analystes prévoyaient une réduction annuelle de 15 %.

Quant à la commercialisation, elle a été estimée à 1,663 million de têtes, ce qui représente une baisse de 8,9 % comparativement à février 2024. Les analystes s’attendaient à une réduction annuelle de 9 %.

- Pour aujourd’hui seulement, l’USDA a évalué les abattages sous inspections fédérales à 100,0000 têtes, soit à une augmentation de 1,000 têtes comparativement à la semaine précédente et à une baisse de 8,782 têtes par rapport à l’an dernier.

Il a également estimé le cumulatif hebdomadaire des abattages sous inspections fédérales à 560,000 têtes, ce qui correspond à une réduction 24,000 têtes comparativement à la semaine précédente et à une baisse de 32,712 têtes par rapport à l’an passé.

Porc

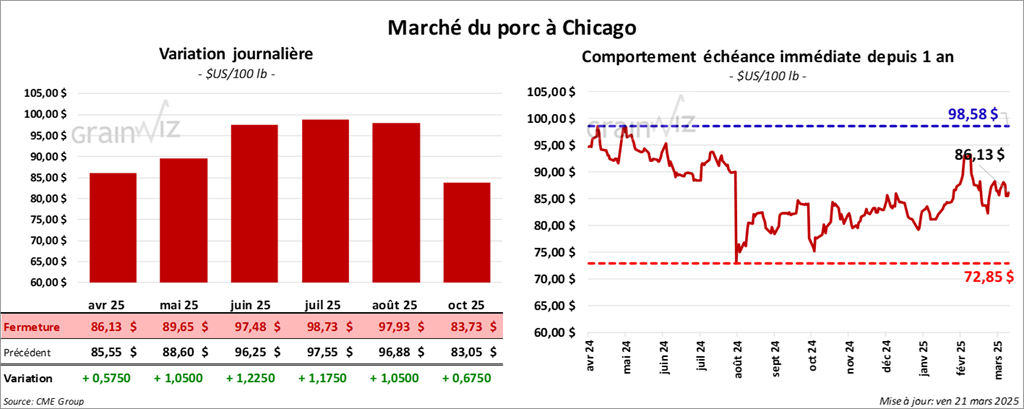

Le contrat de porc US avr. 25 a clôturé à 86,13 $ (+ 57 cents). Celui mai 25 a fermé à 89,65 $ (+ 1,05 $). Celui juin 25 a terminé à 97,47 $ (+ 1,23 $).

- Le 19 mars dernier, le CME Lean Hog Index était en baisse de 21 cents à 89,20 $.

- Cet après-midi, le prix moyen au comptant de la carcasse a reculé de 99 cents à 88,40 $.

- La valeur moyenne des découpes a augmenté de 1,00 $ à 96,86 $. La découpe de la longe a progressé de 3,18 $ à 90,38 $. Celle de la fesse a pris 1,56 $ à 110,16 $. La découpe de l’épaule a perdu 1,25 $ à 70,62 $. Celle de la côte a gagné 2,10 $ à 148,68 $. La découpe du jambon s’est accrue de 1,52 $ à 90,81 $. Enfin, celle du flanc a chuté de 1,03 $ à 136,41 $.

- Pour aujourd’hui seulement, l’USDA a évalué les abattages sous inspections fédérales à 472,000 têtes, soit à une baisse de 2,000 têtes comparativement à la semaine précédente et à une réduction de 11,568 têtes par rapport à l’an dernier.

Il a également estimé le cumulatif hebdomadaire des abattages sous inspections fédérales à 2,428 millions de têtes, ce qui représente une réduction de 81,000 têtes comparativement à la semaine précédente et une baisse de 92,684 têtes par rapport à l’an passé.

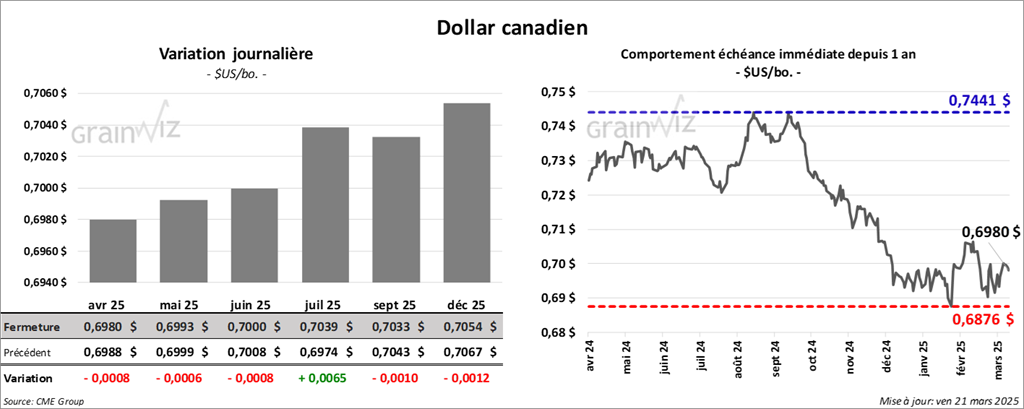

Dollar canadien