Météo US

- Pour les prochains jours, et même la semaine prochaine, le NOAA prévoit des averses bénéfiques pour l’est du Midwest. Des précipitations modérées pourraient également toucher le nord, à la hauteur des Grands Lacs. Le NOAA précise toutefois que l’ouest du Midwest pourrait être exempt de pluie pourtant nécessaire avant la période des semis.

En fait, il faudra attendre à plus long terme, au cours de la période des 8 à 14 prochains jours, pour avoir des précipitations plus significatives dans le nord et le sud des Plaines US. Et durant ce même laps de temps, les températures pourraient être dans la normale saisonnière.

Météo Amérique du Sud

- Le NOAA anticipe toujours des averses pour le centre du Brésil, mais il avance que les pluies pourraient être plus légères dans les secteurs de production de maïs safrinha, ceux-là même qui se trouvent au Mato Grosso et ses environs.

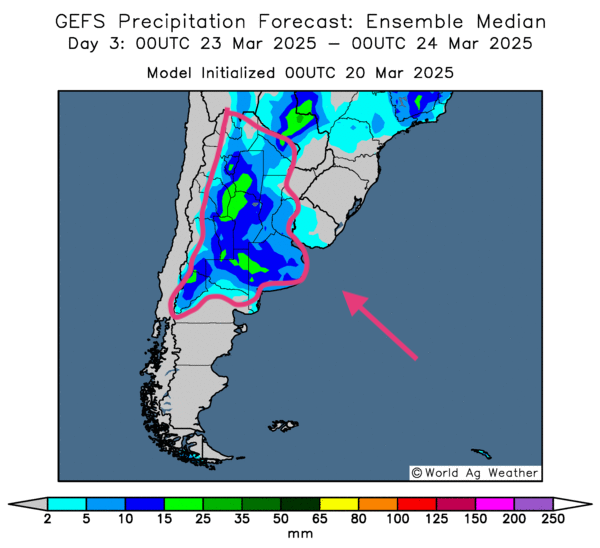

- Globalement, les prévisions météo du Brésil restent correctes à court terme. L’analyse des cartes du Brésil (modèle GFS), fournies par World Ag Weather et dessinées jusqu’au 3e jour, révèle des possibilités de pluies plus modérées pour plusieurs régions du centre. Des précipitations légères dans les zones asséchées du Sud et de l’Est pourraient également avoir lieu. Mais une sécheresse persistante risque d’affecter les États de Santa Catarina et du Rio Grande do Sul situés dans l’extrême sud-est du Brésil.

- Essentiellement, les prévisions météo de l’Argentine s’améliorent à court terme. L’analyse des cartes de l’Argentine (modèle GFS), fournies par World Ag Weather et dessinées jusqu’au 3e jour, montre des probabilités d’alternance de pluie et d’ensoleillement favorable à la grandeur du territoire.

- Comme l’indique cette carte de l’Argentine (modèle GFS), fournie par World Ag Weather et dessinée pour le 3e jour, des averses pourraient toucher tous les secteurs ; elles pourraient même aller jusqu’à ralentir les travaux aux champs (voir les zones bleues et vertes).

Maïs

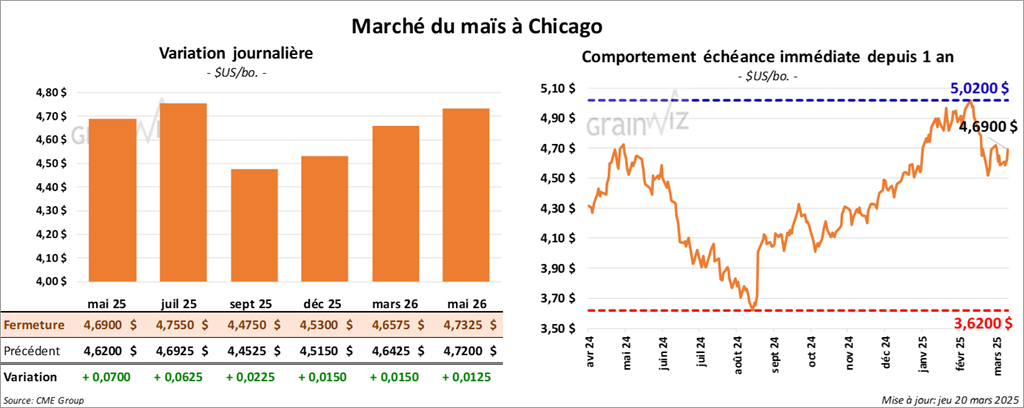

Le contrat de maïs US mai 25 a clôturé à 4,6900 $ (+ 7 cents). Celui juil. 25 a fermé à 4,7550 $ (+ 6 ¼ cents). Celui sept. 25 a terminé à 4,4750 $ (+ 2 ¼ cents).

- Durant la semaine du 13 mars dernier, les ventes nettes à l’exportation de maïs US 2024/25 ont été de 1,496,700 tonnes, ce qui était une augmentation de 55 % par rapport à la semaine précédente et une hausse de 45 % comparativement à la moyenne des 4 dernières semaines. Le Japon et la Corée du Sud ont été les principaux acheteurs.

Pour 2025/26, les ventes nettes à l’exportation de maïs US ont été de 61,400 tonnes. Le Mexique, le Japon et la Chine ont été les acheteurs.

Les attentes des analystes étaient entre 800,000 et 1,8 million de tonnes.

- Au Mexique, la capture d’un chef de cartel connu donne espoir que l’administration Trump abaissera les tarifs douaniers qui seront imposés au Mexique à partir du 2 avril prochain.

- L’International Grains Council (IGC) a augmenté son anticipation de la production mondiale de maïs 2025/26 par 4,3 % à 1,269 milliard de tonnes.

- Dans son rapport hebdomadaire, l’US Drought Monitor indique qu’en date du 18 mars dernier, 53 % des territoires alloués à la production de maïs US étaient en zone de sécheresse, ce qui était un recul de 2 points comparativement à la semaine précédente.

- Tout au long de la session, des achats techniques ont eu lieu dans le secteur du maïs US.

- Les bonnes données du rapport sur les ventes à l’exportation, c’est-à-dire celles concernant le maïs US, ont donné le ton au secteur du maïs US : elles en ont stimulé la hausse des cours.

Soya

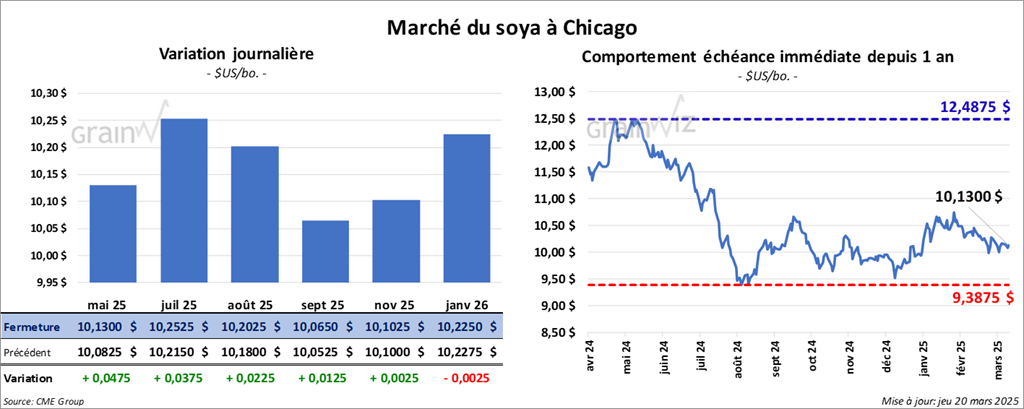

Le contrat de soya US mai 25 a clôturé à 10,1300 $ (+ 4 ¾ cents). Celui juil. 25 a fermé à 10,2525 $ (+ 3 ¾ cents). Celui août 25 a terminé à 10,2025 $ (+ 2 ¼ cents). Quant au tourteau de soya US, le contrat mai 25 a fini à 297,10 $/tonne (- 60 cents/tonne). Celui juil. 25 a clôturé à 304,60 $/tonne (- 1,30 $/tonne). Celui août 25 a fermé à 306,60 $/tonne (- 1,30 $/tonne). Du côté de l’huile de soya US, le contrat mai 25 a terminé à 42,71 $ (+ 35 points). Celui juil. 25 a fini à 43,20 $ (+ 35 points).

- Les ventes nettes à l’exportation de soya US 2024/25 ont été de 352,600 tonnes, soit à une baisse de 53 % comparativement à la semaine précédente et à une réduction de 29 % par rapport à la moyenne des 4 dernières semaines. La Chine et Taïwan ont été les principaux acheteurs.

Pour 2025/26, les ventes nettes à l’exportation de soya US ont été de 100 tonnes. Le Japon a été l’acheteur.

Les projections des analystes étaient entre 375,000 et 950,000 tonnes.

- Les ventes nettes à l’exportation de tourteau de soya US 2024/25 ont été de 182,200 tonnes, une baisse de 1 % comparativement à la semaine précédente et une réduction de 20 % par rapport à la moyenne des 4 dernières semaines. Les Philippines et le Vietnam ont été les principaux acheteurs.

Les prévisions des analystes étaient entre 140,000 et 470,000 tonnes.

- Les ventes nettes à l’exportation d’huile de soya US 2024/25 ont été de 34,200 tonnes, ce qui était une baisse de 50 % comparativement à la semaine précédente et une réduction de 15 % par rapport à la moyenne des 4 dernières semaines. Les destinations inconnues et le Mexique ont été les principaux acheteurs.

Les anticipations des analystes étaient entre 0 et 60,000 tonnes.

- Un correspondant de l’USDA en Chine prévoit des importations chinoises de soya à 106 millions de tonnes, ce qui serait une augmentation de 2 % par rapport à l’an passé. Il voit également la production chinoise de soya à 19,8 millions de tonnes, une baisse modérée comparativement à l’an dernier.

- Après les tarifs douaniers aux importations nouvellement imposées par la Chine, des commandes de tourteau de canola canadien auraient été dirigées vers d’autres destinations.

- Par rapport à l’an dernier, les importations chinoises de soya US auraient augmenté de 84,1 % lors des deux premiers mois de 2025. Mais bien que les Chinois aient acheté 9,13 millions de tonnes de soya US, des analystes pensent que les importations de soya brésilien pourraient augmenter par la suite, et ce, au détriment des Américains.

- Les compagnies de production de biocarburants canadiens et US ont réduit leur production dans le but de parer à des possibilités de mesures restrictives de la part de l’administration Trump : cette dernière aurait toujours peu d’enthousiasme pour ce type de produit.

- Le Buenos Aires Grain Exchange a réduit son anticipation de la production de soya argentin 2024/25 à 49 millions de tonnes. La météo difficile des dernières semaines à plusieurs endroits serait en cause : le phénomène se caractérisait surtout par la chaleur élevée et la sécheresse excessive.

- L’US Drought Monitor mentionne que mardi dernier, 42 % des secteurs alloués à la culture de soya US auraient été en zone de sécheresse, soit une baisse de 4 points comparativement à la semaine précédente.

- Les spéculateurs ont passé la journée à faire des ajustements techniques dans le soya US et ses dérivés. Les manoeuvres ont été remarquables.

- Les données du rapport sur les ventes à l’exportation ont été mauvaises pour le soya US et ses dérivés : elles ont forgé une résistance à la hausse des cours.

- Il y a toujours une probabilité d’augmentation des importations chinoises de soya, mais elle pourrait bien concerner davantage le Brésil que les États-Unis. La hausse des droits de douane imposée par le gouvernement US risque de forcer les Chinois à se tourner vers d’autres marchés comme ceux du Brésil.

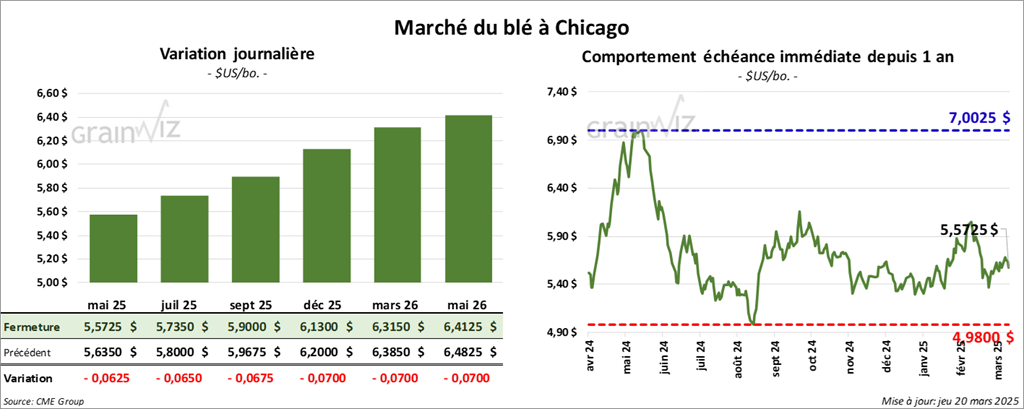

Blé

Blé

À Chicago, le contrat de blé mai 25 a clôturé à 5,5725 $ (- 6 ¼ cents). Celui juil. 25 a fermé à 5,7350 $ (- 6 ½ cents). Celui sept. 25 a terminé à 5,9000 $ (- 6 ¾ cents). À Kansas, le contrat de blé dur rouge d’hiver mai 25 a fini à 5,9475 $ (- 11 ½ cents). Celui juil. 25 a clôturé à 6,0875 $ (- 10 ¼ cents). Celui sept. 25 a fermé à 6,2350 $ (- 8 ¾ cents). À Minneapolis, le contrat de blé de printemps mai 25 a terminé à 6,0475 $ (- 7 cents). Celui juil. 25 a fini à 6,2050 $ (- 7 cents). Celui sept. 25 a clôturé à 6,3450 $ (- 6 ¾ cents).

- Les ventes nettes à l’exportation de blé US 2024/25 ont été de -248,800 tonnes, soit à un creux de l’année commerciale, à une baisse notable comparativement à la semaine précédente et à une réduction notable par rapport à la moyenne des 4 dernières semaines. Le Vietnam et l’Indonésie ont été les principaux acheteurs.

Pour 2025/26, les ventes nettes à l’exportation de blé US ont été de 491,100 tonnes. Le Guatemala et le Mexique ont été les grands acheteurs.

Les attentes des analystes étaient entre 325,000 et 800,000 tonnes.

- LSEG soutient que le niveau de l’humidité des sols dans le nord des Plaines US est actuellement le plus bas des 6 dernières années.

- Le gouvernement Trump serait en train de planifier des mesures visant à stimuler la construction navale US au détriment de celle de la Chine. Mais des experts sont d’avis que s’il souhaite y parvenir en augmentant les droits de douane sur les navires fabriqués en Chine, il risque de provoquer des problèmes dans les exportations de produits agricoles US vers la Chine.

- L’IGC a augmenté son anticipation de la production mondiale de blé de 119,4 millions en 2024/25 à 132,9 millions de tonnes en 2025/26.

- Dans son rapport, l’US Drought Monitor indique que mardi dernier, 34 % des plants de blé d’hiver US se trouvaient en zone de sécheresse, ce qui représentait une grosse augmentation de 7 points par rapport à la semaine précédente. Dans le cas du blé de printemps US, il n’y a pas eu de changement : 39 % des secteurs alloués à cette culture se trouvaient toujours en zone de sécheresse.

- La journée dans le blé US a été marquée par des ventes techniques.

- L’idée que la production mondiale de blé puisse augmenter n’a pas aidé ; la baisse des ventes à l’exportation à un creux de l’année commerciale 2024/25 non plus.

- Le manque d’humidité des sols dans plusieurs régions de production de blé d’hiver US a tout de même fourni un support aux différents cours.

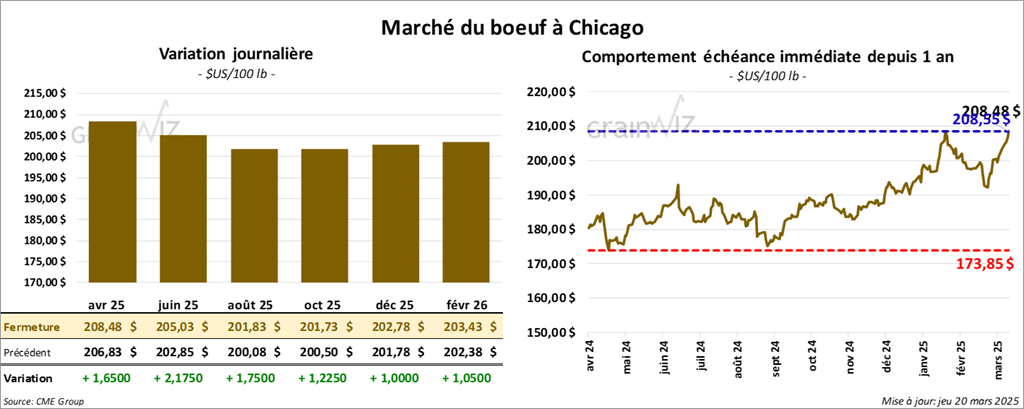

Bœuf

Le contrat de bœuf US avr. 25 a clôturé à 208,47 $ (+ 1,65 $). Celui juin 25 a fermé à 205,03 $ (+ 2,17 $). Celui août 25 a terminé à 201,82 $ (+ 1,75 $). Quant au veau US, le contrat mars 25 a fini à 288,35 $ (+ 1,52 $). Celui avr. 25 a clôturé à 288,45 $ (+ 1,73 $). Celui mai 25 a fermé à 289,10 $ (+ 1,60 $).

- Le 18 mars dernier, le CME Feeder Cattle Index était en hausse de 54 cents à 284,65 $.

- Aujourd’hui, le Fed Cattle Exchange, une division de Central Stockyards (US), n’a pas réussi à vendre les 1,258 têtes listées à son encan en ligne US. Tous les lots en vente concernaient le secteur TX/OK/NM. Les prix de réserve étaient à 208,00 $. Les offres les plus élevées étaient à 0,00 $.

- Cet après-midi, la valeur du surgelé a été en progression partagée avec un écart Ch/Se qui s’est rétréci à 18,70 $. La découpe « Choice » a régressé de 1,55 $ à 328,06 $. Celle « Select » a gagné 68 cents à 309,36 $.

- Le rapport Cattle on Feed du mois de mars sera présenté demain. Les analystes s’attendent à des réductions d’inventaires des parcs d’engraissement, de placements et de commercialisation.

- Les ventes nettes à l’exportation de bœuf US 2025 ont été de 10,200 tonnes, une baisse de 29 % comparativement à la semaine précédente et une réduction de 40 % par rapport à la moyenne des 4 dernières semaines. La Corée du Sud et le Japon ont été les principaux acheteurs.

- Pour aujourd’hui seulement, l’USDA a évalué les abattages sous inspections fédérales à 114,000 têtes, soit à une baisse de 7,000 têtes comparativement à la semaine précédente et à une réduction de 1,773 têtes par rapport à l’an dernier.

- Il a également estimé le cumulatif hebdomadaire des abattages sous inspections fédérales à 440,000 têtes, ce qui correspond à une baisse de 43,000 têtes comparativement à la semaine précédente et à une réduction de 30,673 têtes par rapport à l’an passé.

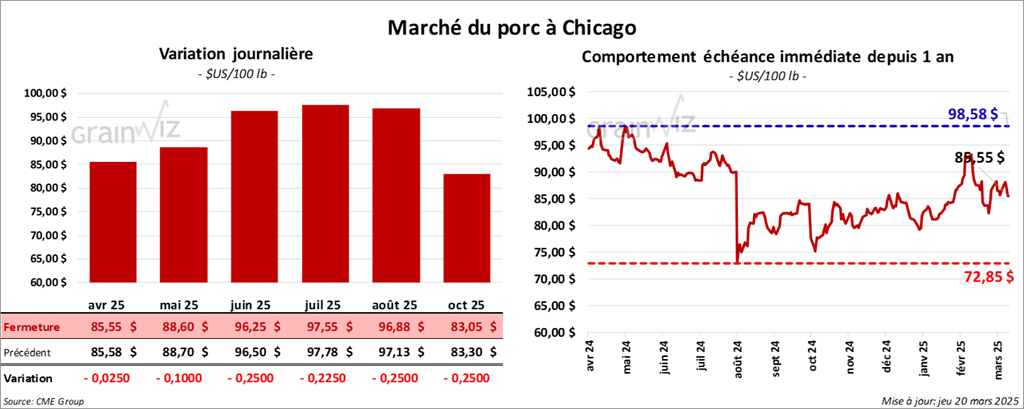

Porc

Le contrat de porc US avr. 25 a clôturé à 85,55 $ (- 3 cents). Celui mai 25 a fermé à 88,60 $ (- 10 cents). Celui juin 25 a terminé à 96,25 $ (- 25 cents).

- Le 18 mars dernier, le CME Lean Hog Index était en hausse de 9 cents à 89,41 $.

- Cet après-midi, le prix moyen au comptant de la carcasse a reculé de 1,63 $ à 89,39 $. Quant à celui pour le vivant, il s’affichait à 68,84 $.

- La valeur moyenne des découpes a augmenté de 67 cents à 95,86 $. La découpe de la longe s’est accrue de 78 cents à 87,20 $. Celle de la fesse a gagné 2,14 $ à 108,60 $. La découpe de l’épaule a régressé de 53 cents à 71,87 $. Celle de la côte a pris 2,07 $ à 146,58 $. La découpe du jambon a chuté de 1,28 $ à 89,29 $. Enfin, celle du flanc a progressé de 2,44 $ à 137,44 $.

- Les ventes nettes à l’exportation de porc US 2025 ont été de 18,100 tonnes, ce qui était un creux de l’année commerciale, une baisse de 11 % comparativement à la semaine précédente et une réduction de 40 % par rapport à la moyenne des 4 dernières semaines. Le Mexique et le Japon ont été les principaux acheteurs.

- Pour aujourd’hui seulement, l’USDA a évalué les abattages sous inspections fédérales à 471,000 têtes, soit à une baisse de 18,000 têtes comparativement à la semaine précédente et à une réduction de 15,509 têtes par rapport à l’an dernier.

- Il a également estimé le cumulatif hebdomadaire des abattages sous inspections fédérales à 1,804 million de têtes, ce qui représente une baisse de 150,000 têtes comparativement à la semaine précédente et une réduction de 142,667 têtes par rapport à l’an passé.

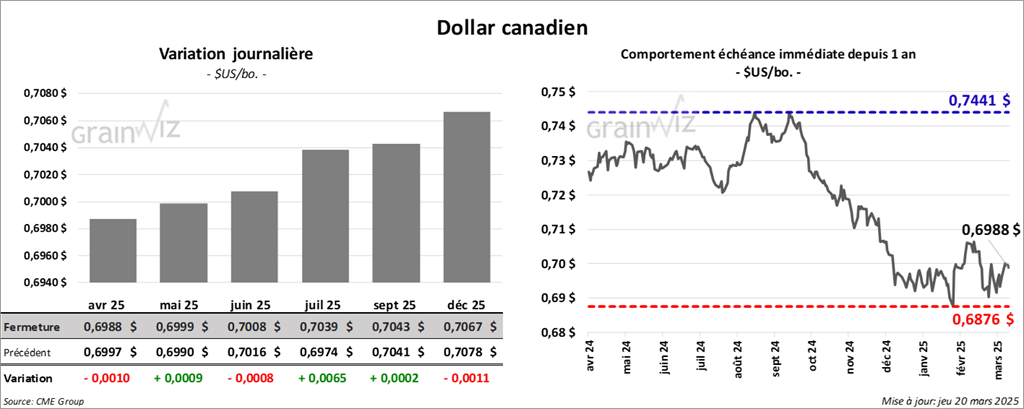

Dollar canadien