Météo Amérique du Sud

- À court et à long terme, le NOAA anticipe un temps sec persistant pour l’extrême sud du Brésil, à la hauteur du Rio Grande do Sul. Il croit par contre que le centre du Brésil pourrait avoir des conditions favorables, alliant une alternance de pluie et d’ensoleillement.

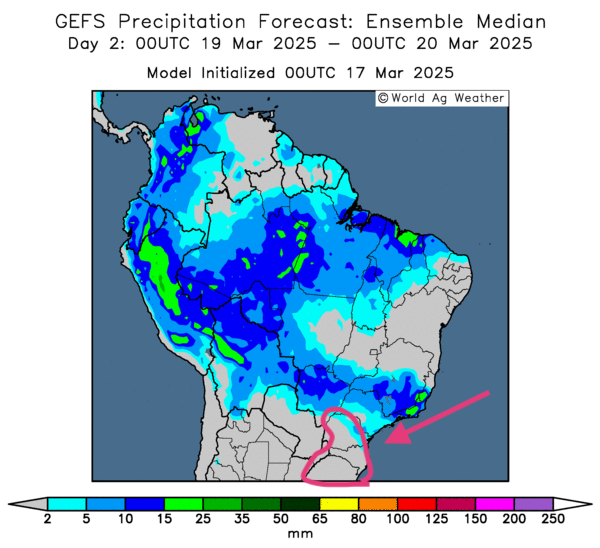

- Globalement, les prévisions météo du Brésil sont correctes à court terme. L’analyse des cartes du Brésil (modèle GFS), fournies par World Ag Weather et dessinées jusqu’au 3e jour, révèle une alternance bénéfique de pluie et d’ensoleillement à la grandeur du territoire. Toutefois, la situation se complique dans le Sud, plus particulièrement dans le sud-est où le temps sec est durable à la hauteur Rio Grande do Sul.

- Comme le montre cette carte du Brésil, fournie par World Ag Weather et dessinée pour le 2e jour, il y a une possibilité de temps ensoleillé pour le Sud-Est (voir la zone grise encerclée). Ailleurs, plus au nord et à l’ouest, des précipitations plus ou moins abondantes sont prévues.

- Essentiellement, les prévisions météo de l’Argentine sont à surveiller à court terme. L’analyse des cartes de l’Argentine (modèle GFS), fournies par World Ag Weather et dessinées jusqu’au 3e jour, indique une absence de pluie qui pourrait, à terme du moins, causer des problèmes de stress hydrique à certains endroits. Actuellement, les conditions semblent correctes : les pluies des dernières semaines ont laissé une humidité des sols acceptable dans de nombreuses régions du centre et du Nord.

Maïs

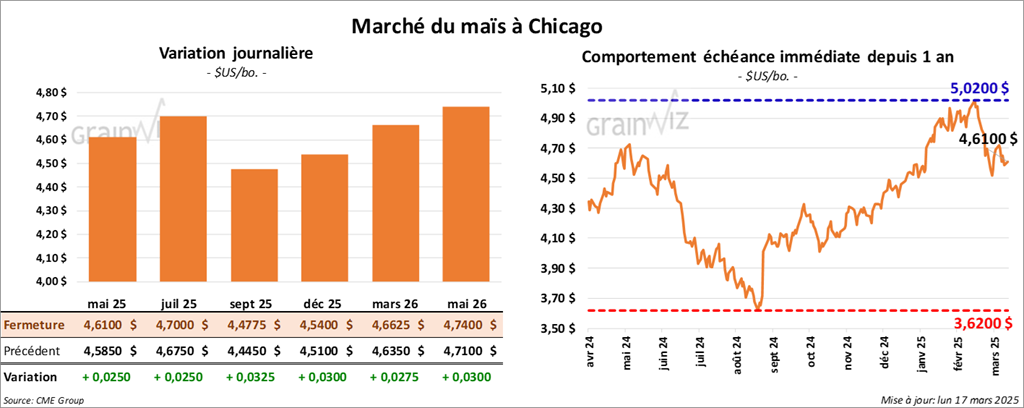

Le contrat de maïs US mai 25 a clôturé à 4,6100 $ (+ 2 ½ cents). Celui juil. 25 a fermé à 4,7000 $ (+ 2 ½ cents). Celui sept. 24 a terminé à 4,4775 $ (+ 5 ¼ cents).

- Durant la semaine du 13 mars dernier, les inspections à l’exportation de maïs US ont été de 1,658,631 tonnes, ce qui était une baisse de 10,1 % comparativement à la semaine précédente et une hausse de 25,1 % par rapport à l’an passé. Les attentes des analystes étaient entre 1,0 et 2,0 millions de tonnes. Le cumulatif annuel des inspections à l’exportation de maïs US était supérieur à celui de l’an dernier par 32,6 % à 30,761,396 tonnes.

- L’OCDE a abaissé son anticipation du PIB du G20 à 3,1 % pour cette année et à 3,0 % pour l’an prochain. Les tarifs douaniers et l’inflation seraient en cause. Pour les États-Unis, la croissance du PIB pourrait baisser de 2,2 % cette année à 1,6 % l’an prochain. Il mentionne aussi que la croissance annuelle de celui du Canada ne devrait pas dépasser 0,7 %. Quant au Mexique, il pourrait entrer en récession.

- Au Brésil, AgRural rapporte que jeudi dernier, les semis de maïs safrinha étaient complétés à 97 %.

- Toujours au Brésil, les prix domestiques du maïs sont en hausse de 24 %. La demande pour le maïs fourragé de même que celle pour la production d’éthanol restent fortes. Or les stocks de maïs brésilien sont actuellement en baisse et ne devraient pas augmenter avant la récolte de maïs safrinha.

- En Argentine, le Buenos Aires Grain Exchange (BAGE) avance que la semaine dernière, les conditions de culture du maïs argentin se sont améliorées de 1 point à 30 % dans les catégories bon/excellent. L’an passé, 25 % des plants se trouvaient dans les mêmes catégories. Le BAGE estime aussi que la récolte est terminée à 8,1 %, ce qui est beaucoup plus rapide que les 3 % de l’an dernier.

- CFTC : mardi dernier, les fonds commerciaux actifs dans le maïs US étaient long sur 146,541 contrats après avoir été vendeurs nets sur 73,211 contrats.

- Des mouvements techniques ont eu lieu aujourd’hui dans le secteur du maïs US.

- Le rapport sur les inspections à l’exportation a présenté des résultats plus que modestes pour le maïs US.

- L’idée que la demande de maïs soit en hausse au Brésil a fourni un certain support au marché US.

- La fin des semis de maïs safrinha au Brésil, de même que la météo relativement favorable en Amérique du Sud, a agi comme une résistance à la hausse.

Soya

Soya

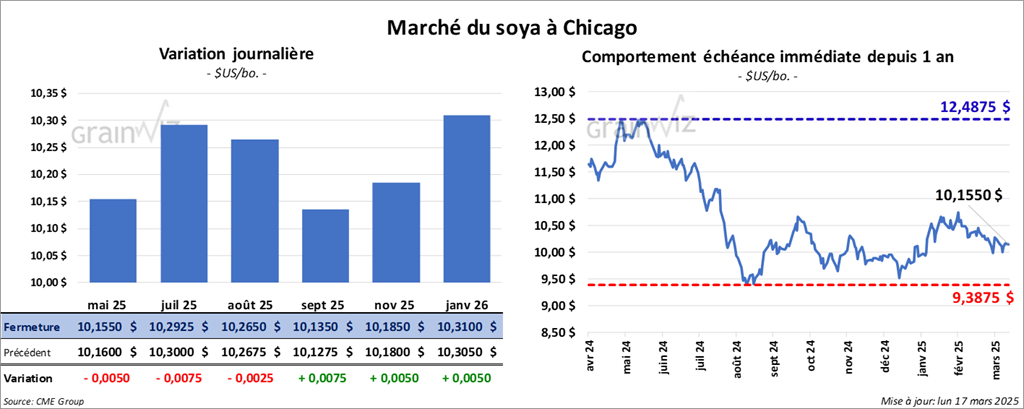

Le contrat de soya US mai 25 a clôturé à 10,1550 $ (- ½ cent). Celui juil. 25 a fermé à 10,2925 $ (- ¾ cent). Celui août 25 a terminé à 10,2650 $ (- ¼ cent). Quant au tourteau de soya US, le contrat mai 25 a fini à 304,30 $/tonne (- 1,60 $/tonne). Celui juil. 25 a clôturé à 311,60 $/tonne (- 1,60 $/tonne). Celui août 25 a fermé à 313,60 $/tonne (- 1,50 $/tonne). Du côté de l’huile de soya US, le contrat mai 25 a terminé à 42,10 $ (+ 51 points). Celui juil. 25 a fini à 42,52 $ (+ 47 points).

- Les inspections à l’exportation de soya US ont été de 646,667 tonnes, soit à une réduction de 24,2 % comparativement à la semaine précédente et à une baisse de 7,7 % par rapport à l’an passé. Les anticipations des analystes étaient entre 300,000 et 950,000 tonnes. Le cumulatif hebdomadaire des inspections à l’exportation de soya US était supérieur à celui de l’an dernier par 9,3 % à 39,098,163 tonnes.

- AgRural mentionne que jeudi dernier, la récolte de soya brésilien était terminée à 70 %. L’an passé à la même période, elle était finalisée à 63 %. L’organisme note par ailleurs que les conditions de culture sont toujours difficiles dans l’extrême sud du Brésil, au Rio Grande do Sul où le temps est toujours trop chaud et sec.

- Dans son rapport mensuel présenté aujourd’hui, le NOPA avance que ses membres ont trituré 177,87 millions de boisseaux de soya US au cours du mois de février dernier, ce qui était une baisse mensuelle de 11,2 %. Les analystes croyaient que les membres auraient trituré 185,229 millions de boisseaux de soya US au cours du mois dernier, ce qui aurait été une réduction mensuelle de 7,6 %.

Le NOPA a également établi les stocks d’huile de soya US à 1,503 milliard de lb. Les analystes prévoyaient plutôt 1,386 milliard de lb.

- CFTC : mardi dernier, les fonds commerciaux actifs dans le soya US étaient vendeurs nets sur 19,943 contrats pour être short sur 15,544 contrats. Ils étaient également acheteurs nets sur 13,317 contrats de tourteau de soya US pour être short sur 72,027 contrats. Mais ils étaient aussi vendeurs nets sur 23,851 contrats d’huile de soya US pour être short sur 13,852 contrats.

- Malgré les ventes techniques qui l’ont secoué, le marché du soya US et de ses dérivés a terminé la journée relativement stable.

- La progression rapide de la récolte de soya brésilien a agi comme un frein à la hausse.

- Les résultats concernant le rapport sur les inspections à l’exportation ont été modestes.

- Le rapport du NOPA était peu encourageant. Les inventaires d’huile de soya US étant à leur sommet des 8 derniers mois.

Blé

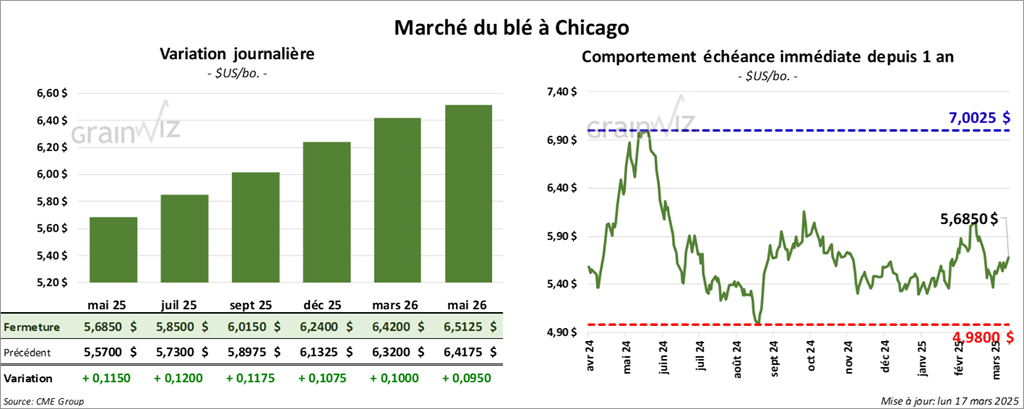

À Chicago, le contrat de blé mai 25 a clôturé à 5,6850 $ (+ 11 ½ cents). Celui juil. 25 a fermé à 5,8500 $ (+ 12 cents). Celui sept. 25 a terminé à 6,0150 $ (+ 11 ¾ cents). À Kansas, le contrat de blé dur rouge d’hiver mai 25 a fini à 5,8600 $ (- 1 ½ cent). Celui juil. 25 a clôturé à 5,9875 $ (- 2 cents). Celui sept. 25 a fermé à 6,1200 $ (- 2 ¾ cents). À Minneapolis, le contrat de blé de printemps mai 25 a terminé à 6,1500 $ (+ 13 ¼ cents). Celui juil. 25 a fini à 6,3025 $ (+ 13 ¾ cents). Celui sept. 25 a clôturé à 6,4300 $ (+ 13 ¼ cents).

- Les inspections à l’exportation de blé US ont été de 492,658 tonnes, une hausse notable comparativement à la semaine précédente et une augmentation de 24,9 % par rapport à l’an passé. Les projections des analystes étaient entre 175,000 et 450,000 tonnes. Le cumulatif annuel des inspections à l’exportation de blé US était supérieur à celui de l’an dernier par 18,2 % à 16,366,600 tonnes.

- Le secrétaire d'État US, Marco Rubio, a déclaré hier qu’après avoir imposé des tarifs douaniers à leurs principaux partenaires, les États-Unis sont prêts à entrer en négociations bilatérales avec ceux-ci. Il mentionne que ces mesures sont universelles, c’est-à-dire qu’elles s’appliquent à tous les pays, pas seulement au Canada, au Mexique ou à l’UE. Rubio a expliqué que la dynamique commerciale est actuellement intenable et qu’elle nécessite une réorganisation.

- World Weather soutient que les conditions sont actuellement anormalement chaudes et sèches dans les secteurs de production de blé dur rouge d’hiver. La situation serait inquiétante, d’autant plus que dans les Plaines US, les précipitations et les températures plus adéquates ne viendront probablement pas avant un certain temps.

De son côté, le NOAA croit la même chose, mais il ajoute qu’à court et à moyen terme, des vents violents pourraient sillonner plusieurs régions des Plaines US, aggravant les effets du temps déjà chaud et sec.

- En Russie, entre le 19 et le 25 mars prochains, la taxe à l’exportation passera de 29,13 $US à 28,54 $US/tonne. Selon SovEcon, les exportations de blé russe pourraient reculer de 1,9 million de tonnes le mois dernier à 1,5 million de tonnes ce mois-ci.

- En France, la baisse des stocks de blé a poussé les prix de ce dernier à un sommet des deux dernières semaines.

- Le président US, Donald Trump, devait rencontrer aujourd’hui son homologue russe, Vladimir Poutine, pour discuter de la paix en Ukraine. La France et la Grande-Bretagne ont déjà annoncé qu’elles enverraient des troupes en Ukraine pour faire respecter le cessez-le-feu.

- CFTC : mardi dernier, les fonds commerciaux actifs dans le blé US étaient short net sur 77,412 contrats après avoir été des acheteurs nets sur 4,987 contrats de blé tendre rouge d’hiver. Ils étaient aussi vendeurs nets sur 9,429 contrats de blé dur rouge d’hiver et vendeurs nets sur 8,450 contrats de blé dur rouge de printemps.

- Des vents violents ont eu lieu récemment dans certaines régions du Plaines US. Bien que dans les champs, ils aient sans doute fait des dommages tout au plus modérés, ils ont quand même encouragé les achats techniques qui ont eu lieu aujourd’hui.

- Dans le cas du blé d’hiver US, avec ses résultats négatifs déclarés, le rapport du CFTC (COT) a encouragé les ventes par des spéculateurs.

- Le rapport sur les inspections à l’exportation de blé US a été stimulant pour le secteur du blé US.

Bœuf

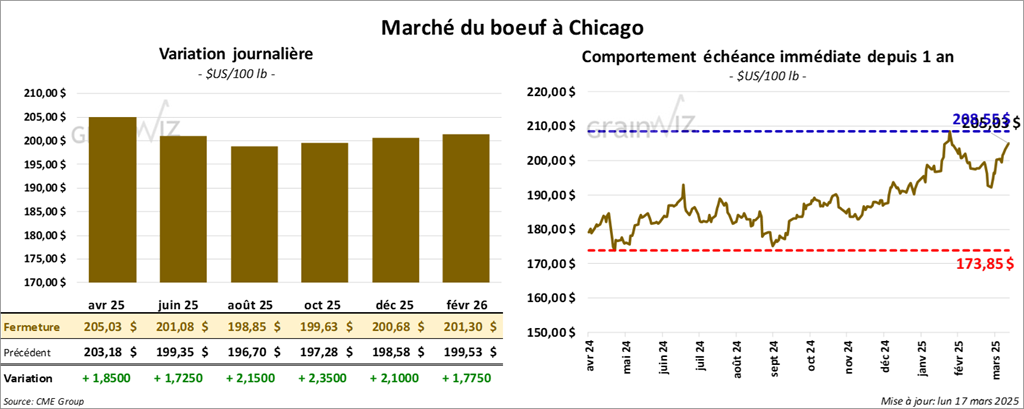

Le contrat de bœuf US avr. 25 a clôturé à 205,03 $ (+ 1,85 $). Celui juin 25 a fermé à 201,07 $ (+ 1,73 $). Celui août 25 a terminé à 198,85 $ (+ 2,15 $). Quant au veau US, le contrat mars 25 a fini à 284,63 $ (+ 2,65 $). Celui avr. 25 a clôturé à 284,20 $ (+ 3,00 $). Celui mai 25 a fermé à 285,30 $ (+ 2,65 $).

- Le 13 mars dernier, le CME Feeder Cattle Index était en hausse de 1,47 $ à 282,72 $.

- Cet après-midi, la valeur du surgelé a été en progression avec un écart Ch/Se qui s’est élargi à 13,26 $. La découpe « Choice » a gagné 2,89 $ à 321,16 $. Celle « Select » a pris 1,58 $ à 307,90 $.

- L’USDA a évalué les abattages sous inspections fédérales à 114,000 têtes, soit à une baisse de 1,000 têtes comparativement à la semaine précédente et à une réduction de 3,837 têtes par rapport à l’an dernier.

Porc

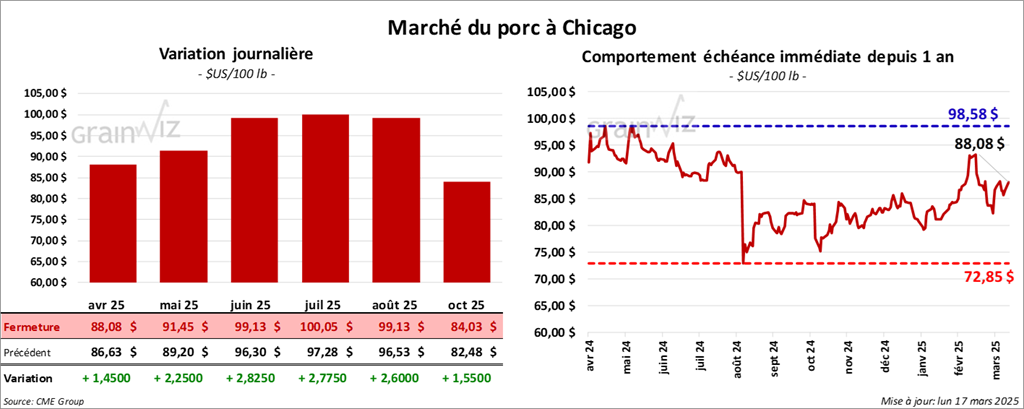

Le contrat de porc US avr. 25 a clôturé à 88,08 $ (+ 1,45 $). Celui mai 25 a fermé à 91,45 $ (+ 2,25 $). Celui juin 25 a terminé à 99,13 $ (+ 2,83 $).

- Le 13 mars dernier, le CME Lean Hog Index était en baisse de 19 cents à 89,55 $.

- Sur la semaine passée, le CME Fresh Bacon Index a perdu 11,33 $ à 189,73 $.

- Cet après-midi, le prix moyen au comptant de la carcasse a reculé de 1,00 $ à 88,50 $. Quant à celui pour le vivant, il s’affichait à 68,29 $.

- La valeur moyenne des découpes a gagné 27 cents à 97,65 $. La découpe de la longe a augmenté de 3,77 $ à 90,09 $. Celle de la fesse a perdu 47 cents à 107,02 $. La découpe de l’épaule a régressé de 29 cents à 72,54 $. Celle de la côte a chuté de 85 cents à 151,38 $. La découpe du jambon a baissé de 2,38 $ à 89,82 $. Enfin, celle du flanc a pris 1,72 $ à 142,80 $.

- L’USDA a évalué les abattages sous inspections fédérales à 487,000 têtes, ce qui est le même résultat que la semaine précédente et une hausse de 5,964 têtes par rapport à l’an dernier.

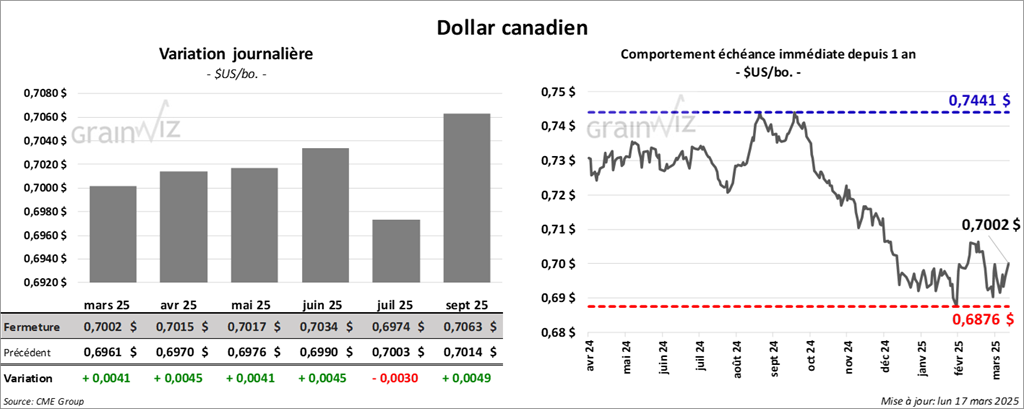

Dollar canadien

Dollar canadien