Météo Amérique du Sud

- Globalement, les prévisions météo du Brésil sont correctes à court terme. L’analyse des cartes du Brésil (modèle GFS), fournies par World Ag Weather et dessinées jusqu’au 3e jour, révèle des probabilités de temps toujours plus sec et bénéfique pour le centre, mais aussi plus difficile pour le Sud, plus spécifiquement pour le Sud-Est, un secteur largement affecté par une sécheresse persistante ou des pluies insuffisantes.

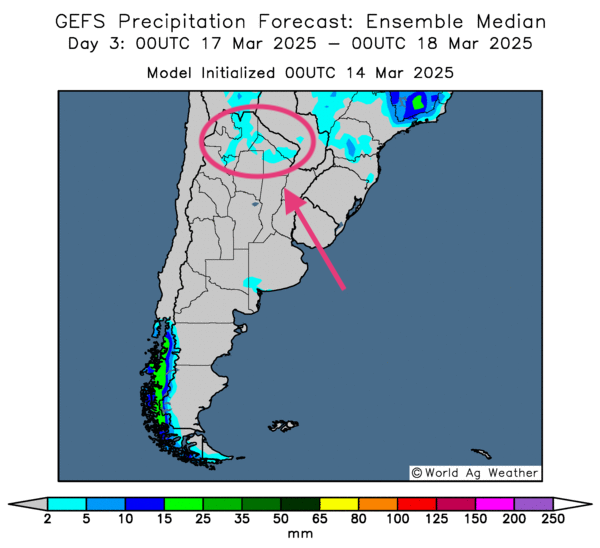

- Essentiellement, les prévisions météo de l’Argentine sont correctes, à court terme du moins. L’analyse des cartes de l’Argentine (modèle GFS), fournies par World Ag Weather et dessinées jusqu’au 3e jour, montre des possibilités de temps ensoleillé à l’ensemble du territoire. Pour l’instant, si l’humidité des sols laissée par les dernières pluies est sans doute adéquate, elle reste à surveiller : une prolongation du temps sec pourrait finir par être problématique à certains endroits.

- Comme l’indique cette carte de l’Argentine (modèle GFS), fournie par World Ag Weather et dessinée pour le 3e jour, un temps ensoleillé pourrait s’étendre sur tout le territoire. Mais des averses très légères sont quand même prévues dans certaines régions du Nord (voir les zones turquoises).

Maïs

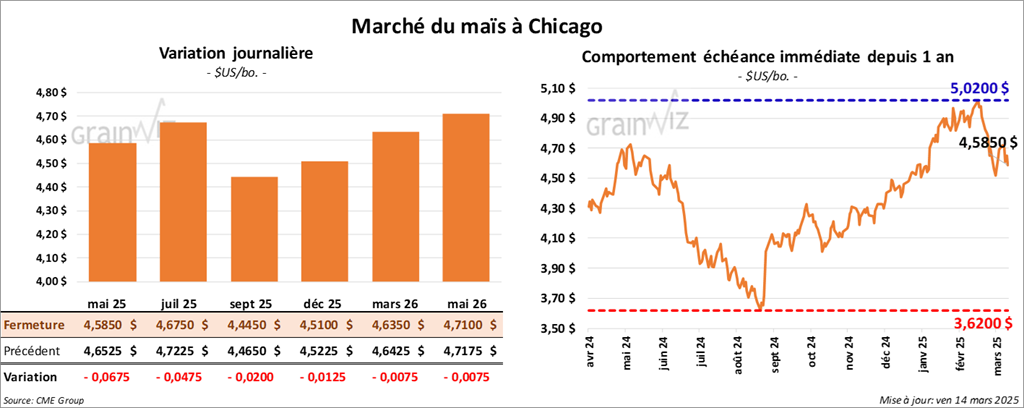

Le contrat de maïs US mai 25 a clôturé à 4,5850 $ (- 6 ¾ cents). Celui juil. 25 a fermé à 4,6750 $ (- 4 ¾ cents). Celui sept. 25 a terminé à 4,4450 $ (- 2 cents).

- Aux États-Unis, le leader démocrate au Sénat a laissé tomber sa menace de bloquer une loi des républicains portant sur les dépenses gouvernementales. Il évite ainsi la paralysie du gouvernement. Initialement, les démocrates souhaitaient empêcher la mise en oeuvre des mesures prises par Elon Musk destinées à réduire les dépenses administratives.

- Ce matin, l’USDA a annoncé des ventes privées à l’exportation de maïs US de 218,604 tonnes de maïs US. Les destinations étaient inconnues et les livraisons prévues en 2024/25.

- Dans son rapport hebdomadaire, l’US Drought Monitor estime que mardi dernier, les secteurs de production de maïs US en zone de sécheresse étaient passés de 60 à 55 %.

- Hier, le président russe, Vladimir Poutine, avait déclaré qu’il était en faveur d’un cessez-le-feu en Ukraine. Mais il a ajouté qu’il souhaite avant tout une solution à long terme.

- La journée dans le maïs US a été celle de manœuvres techniques qui surviennent après certains gains de la semaine passée.

- Il y a actuellement peu de nouvelles positives pour le secteur du maïs US.

- La fin de la semaine a encouragé des spéculateurs à fermer des positions avant le début du week-end.

- Les conditions météo correctes en Amérique du Sud (Brésil et Argentine) ont fourni une résistance à la hausse des cours.

- Le déroulement de la guerre commerciale entre les États-Unis et plusieurs pays est toujours en trame de fond. L’incertitude qu’elle génère affecte les différents marchés boursiers, y compris ceux du grain et des viandes.

Soya

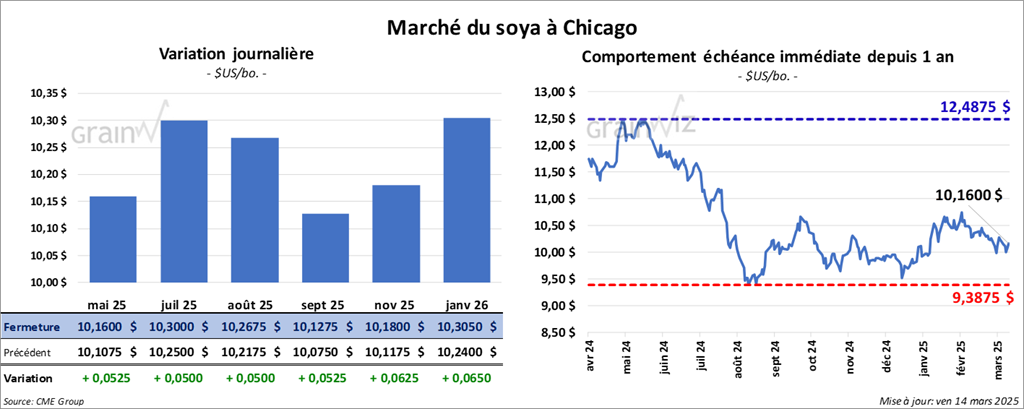

Le contrat de soya US mai 25 a clôturé à 10,1600 $ (+ 5 ¼ cents). Celui juil. 25 a fermé à 10,3000 $ (+ 5 cents). Celui août 25 a terminé à 10,2675 $ (+ 5 cents). Quant au tourteau de soya US, le contrat mai 25 a fini à 305,90 $/tonne (- 1,20 $/tonne). Celui juil. 25 a clôturé à 313,20 $/tonne (- 70 cents/tonne). Celui août 25 a fermé à 315,10 $/tonne (- 30 cents/tonne). Du côté de l’huile de soya US, le contrat mars 25 a terminé à 41,00 $ (+ 22 points). Celui mai 25 a fini à 41,59 $ (+ 31 points).

- En Argentine, des travailleurs de l’industrie de la trituration avaient paralysé le secteur par une grève d’une journée qui s’est terminée hier. Le syndicat a expliqué que le gouvernement a ordonné la reprise des pourparlers avec l’entreprise de biodiésel Explora. Une rencontre entre les représentants syndicaux et ceux de la firme est prévue lundi prochain. Mais le syndicat accuse notamment l’entreprise d’avoir licencié des employés.

- Toujours en Argentine, le Buenos Aires Grain Exchange mentionne que les pluies abondantes de la semaine passée ont permis d’améliorer considérablement les conditions de culture de plusieurs régions clés.

- En Argentine, un correspondant de l’USDA a laissé inchangée sa projection de la production de soya argentin à 49 millions de tonnes. En contrepartie, il a augmenté ses attentes des exportations à 7 millions de tonnes.

- 30 navires à destination de la Chine ont été chargés de soya US. Cette situation survient malgré les tarifs imposés. Cela s’explique parce que l’organisme étatique chinois voué au grain, SinoGrain, est exempt de droits de douane.

- Hier, l’US Drought Monitor montrait que mardi dernier, 46 % des régions associées à la culture de soya US étaient en zone de sécheresse, ce qui était une baisse de 4 points par rapport à la semaine précédente. Dans les faits, le NOAA anticipe pour la semaine prochaine des précipitations pour le centre, l’Est et certaines parties du Sud du Corn Belt. Toutefois, il estime que plusieurs secteurs pourraient rester en manque d’averses.

- Le NOPA devrait présenter son rapport mensuel lundi prochain. Les analystes croient que ses membres ont trituré 185,229 millions de boisseaux de soya US au cours du mois de février dernier, ce qui serait une baisse mensuelle de 7,6 %.

- Safras & Mercado pense que la production de soya brésilien pourrait reculer de 1,4 % par rapport à sa dernière prédiction à 172,45 millions de tonnes.

- La session dans le soya US et ses dérivés a été celle de manœuvres techniques.

- Le facteur météo de l’Amérique du Sud, qui se trouve en amélioration constante, a agi comme une résistance à la hausse des cours du soya US et ses dérivés.

- Le déroulement du conflit commercial entre les États-Unis et plusieurs pays n'incite pas la hausse des cours du soya US et de ses dérivés. Il suscite trop d’incertitudes.

- Des analystes ont rappelé que l’essentiel des données du dernier rapport d’offre et de demande présenté cette semaine ne stimule pas, et ne donne pas de direction aux cours du soya US et de ses dérivés.

- La fin de la semaine a encouragé des spéculateurs à fermer des positions avant le début du week-end.

Blé

Blé

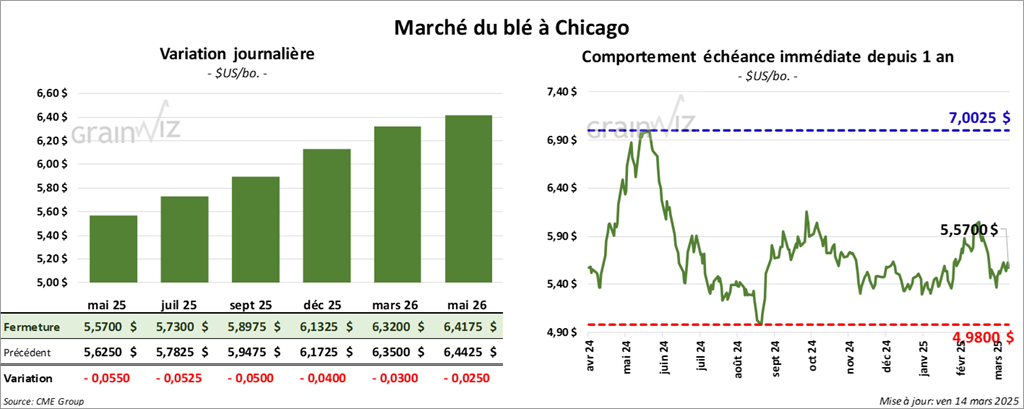

À Chicago, le contrat de blé mai 25 a clôturé à 5,5700 $ (- 5 ½ cents). Celui juil. 25 a fermé à 5,7300 $ (- 5 ¼ cents). Celui sept. 25 a terminé à 5,8975 $ (- 5 cents). À Kansas, le contrat de blé dur rouge d’hiver mai 25 a fini à 5,8750 $ (+ 14 ½ cents). Celui juil. 25 a clôturé à 6,0075 $ (+ 14 cents). Celui sept. 25 a fermé à 6,1475 $ (+ 13 ½ cents). À Minneapolis, le contrat de blé de printemps mai 25 a terminé à 6,0175 $ (- 2 cents). Celui juil. 25 a fini à 6,1650 $ (- 1 ¼ cent). Celui sept. 24 a clôturé à 6,2975 $ (- ¼ cent).

- Pour les prochains jours, World Weather anticipe un temps sec et venteux pour plusieurs secteurs du centre et du Sud des Plaines. Ces conditions sont jugées mauvaises pour les cultures de blé d’hiver. Elles pourraient causer une humidité des sols réduite. Des cultures endommagées par le froid, le gel surtout, pourraient également avoir plus de mal à se développer.

De son côté, le NOAA attend des averses bénéfiques pour le Nord-Est des Plaines US. L’Ouest et le Sud des Plaines US pourraient, quant à eux, être exempts de précipitation.

- FranceAgriMer a laissé inchangée son estimation des conditions de blé tendre français à 74 % dans les catégories bon/excellent.

- Le rapport de l’US Drought Monitor indique que mardi dernier, 27 % des plants de blé d’hiver US étaient en zone de sécheresse, ce qui était une augmentation de 3 points par rapport à la semaine passée. L’organisme mentionne aussi que 39 % des secteurs alloués à la culture de blé de printemps US étaient en zone de sécheresse, soit un chiffre inchangé comparativement à la semaine précédente.

- Pour le blé US, des manœuvres techniques associées très souvent à la météo US ont guidé la journée.

- Les analystes et les spéculateurs ont déjà commencé à surveiller la météo des Plaines US et du reste du Midwest. Il y aurait actuellement une certaine sécheresse dans plusieurs secteurs de blé d’hiver US, mais rien de véritablement inquiétant pour l’instant. Il reste que la météo de ces régions donne un certain support aux marchés: les forts vents et le temps sec prévus au cours des prochains jours dans certains secteurs pourraient empirer les conditions de culture.

- La fin de la semaine a encouragé des spéculateurs à fermer des positions avant le début du week-end.

Bœuf

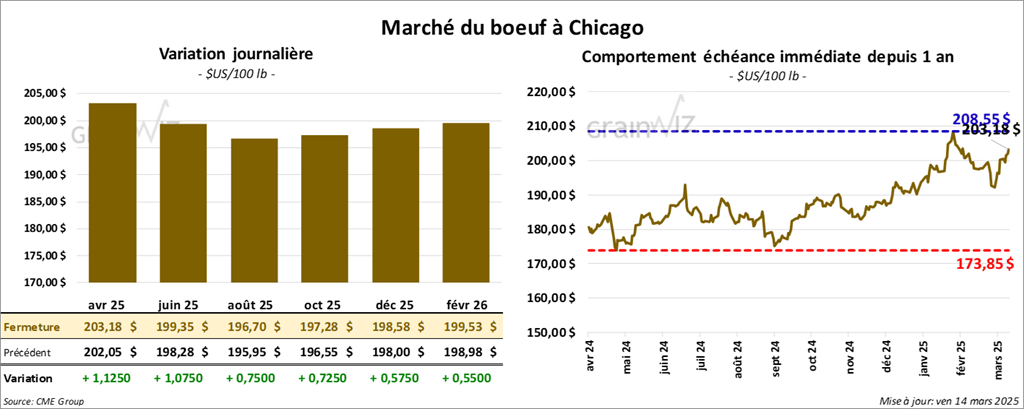

Le contrat de bœuf US avr. 25 a clôturé à 203,18 $ (+ 1,13 $). Celui juin 25 a fermé à 199,35 $ (+ 1,07 $). Celui août 25 a terminé à 196,70 $ (+ 75 cents). Quant au veau US, le contrat mars 25 a fini à 281,98 $ (+ 1,75 $). Celui avr. 25 a clôturé à 281,20 $ (+ 1,23 $). Celui mai 25 a fermé 282,65 $ (+ 1,13 $).

- Le 12 mars dernier, le CME Feeder Cattle Index était en hausse de 2,54 $ à 281,25 $.

- Cet après-midi la valeur du surgelé a été en baisse avec un écart Ch/Se qui s’est rétréci à 11,95 $. La découpe « Choice » a reculé de 1,42 $ à 318,27 $. Celle « Select » a perdu 1,15 $ à 306,32 $.

- Aujourd’hui, le Fed Cattle Exchange, une division de Central Stockyards (US) a tenu 2 encans en lignes US.

Dans un premier temps, il a vendu 287 têtes des 1,484 têtes offertes, dont : 144 génisses, 103 bouvillons et 40 mixtes. Les prix moyens des ventes étaient de 204,00 $ pour les génisses, 203,00 $ pour les bouvillons et 203,50 $ pour les mixtes. Des lots en vente, 1,130 têtes provenaient du secteur TX/OK/NM, 274 têtes du KS et 80 têtes du IA. Les prix de réserve étaient entre 202,00 et 203,00 $. Les offres les plus élevées variaient entre 0,00 et 204,00 $.

Dans un deuxième temps, il a vendu 421 têtes des 910 têtes présentées à son encan en ligne US, incluant : 126 génisses et 295 bouvillons. Le prix moyen des ventes était de 202,00 $. Des lots en vente, 842 têtes provenaient du secteur TX/OK/NM et 68 têtes du KS. Les prix de réserve variaient entre 203,00 et 204,00 $. Les offres les plus élevées étaient entre 0,00 et 202,00 $.

- Plusieurs installations US de viande, de volaille et de produits laitiers sont menacées de perturbations à l’exportation de leurs marchandises vers la Chine. Leurs enregistrements auprès des douanes chinoises arrivant à échéance le 16 mars prochain, et d’autres un peu plus tard au mois prochain, n’ont toujours pas été validés ou renouvelés. Si certains enregistrements ont été faits, des retards ont été constatés dans d’autres. Apparemment, la Chine ne respecterait pas certains accords commerciaux.

- Pour aujourd’hui seulement, l’USDA a évalué les abattages sous inspections fédérales à 102,000 têtes, soit à une baisse de 6,000 têtes comparativement à la semaine précédente et à une réduction de 10,956 têtes par rapport à l’an dernier.

Il a également estimé le cumulatif hebdomadaire des abattages sous inspections fédérales à 585,000 têtes, ce qui correspond à une augmentation de 10,000 têtes comparativement à la semaine précédente et à une baisse de 420 têtes par rapport à l’an passé.

Porc

Porc

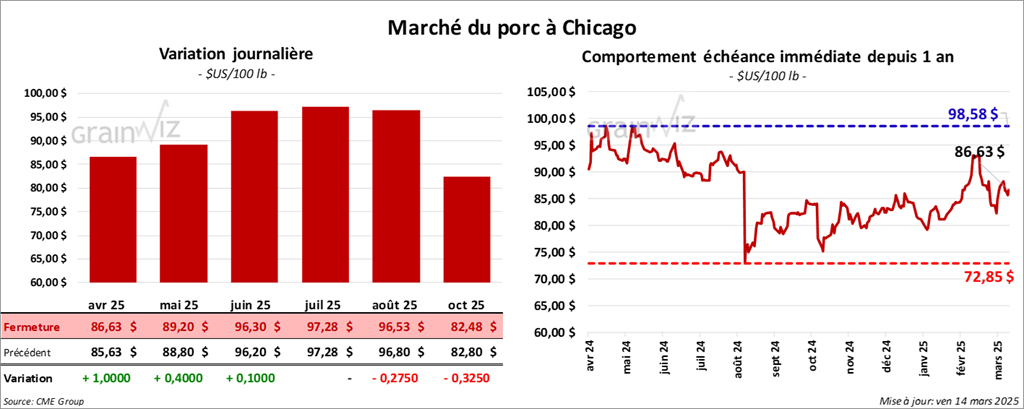

Le contrat de porc US avr. 25 a clôturé à 86,63 $ (+ 1,00 $). Celui mai 25 a fermé à 89,20 $ (+ 40 cents). Celui juin 25 a terminé à 96,30 $ (+ 10 cents).

- Le 12 mars dernier, le CME Lean Hog Index était en baisse de 3 cents à 89,74 $.

- Cet après-midi, le prix moyen au comptant de la carcasse a reculé de 10 cents à 89,05 $.

- La valeur moyenne des découpes a gagné 9 cents à 97,38 $. La découpe de la longe a régressé de 42 cents à 86,32 $. Celle de la fesse a augmenté de 2,61 $ à 107,49 $. La découpe de l’épaule a pris 75 cents à 72,83 $. Celle de la côte a progressé de 5,56 $ à 152,23 $. La découpe du jambon s’est accrue de 66 cents à 92,20 $. Enfin, celle du flanc a perdu 3,64 $ à 141,08 $.

- Pour aujourd’hui seulement, l’USDA a évalué les abattages sous inspections fédérales à 480,000 têtes, soit à une baisse de 5,000 têtes comparativement à la semaine précédente et à une augmentation de 39,701 têtes par rapport à l’an dernier.

Il a également estimé le cumulatif hebdomadaire des abattages sous inspections fédérales à 2,434 millions de têtes, ce qui représente une hausse de 132,000 têtes comparativement à la semaine précédente et une augmentation de 99,119 têtes par rapport à l’an passé.

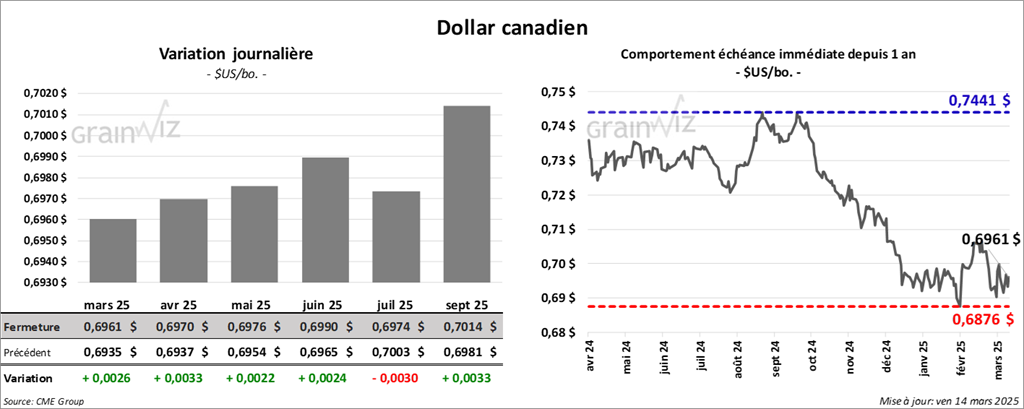

Dollar canadien