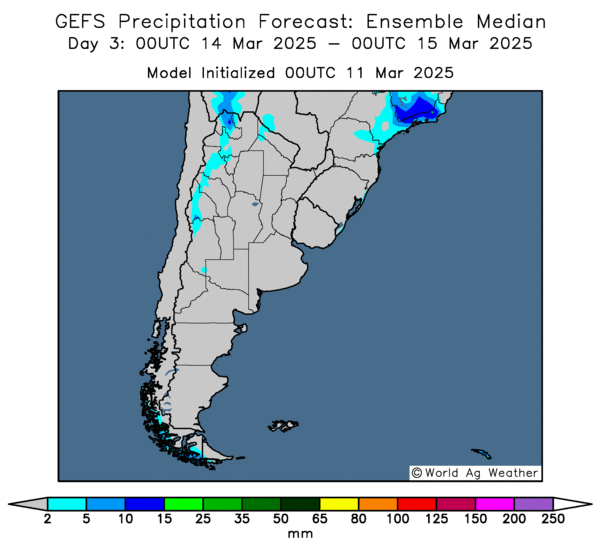

Météo Amérique du Sud

- Pour les prochains jours, le NOAA prévoit un temps sec favorable à la plupart des régions de l’Argentine.

- Globalement, les prévisions météo du Brésil sont correctes à court terme. L’analyse des cartes du Brésil (modèle GFS), fournies par World Ag Weather et dessinées jusqu’au 3e jour, révèle une alternance bénéfique de pluie et d’ensoleillement pour la majorité des régions de production, y compris pour celles du Sud et du Sud-Est qui ont récemment été affectées par un temps trop sec.

- Essentiellement, les prévisions météo de l’Argentine sont correctes à court terme. L’analyse des cartes de l’Argentine (modèle GFS), fournies par World Ag Weather et dessinées jusqu’au 3e jour, montre un temps généralement sec bénéfique à la grandeur du territoire. Cette météo fait suite aux averses abondantes des derniers jours.

- Comme le montre cette carte de l’Argentine (modèle GFS), fournie par World Ag Weather et dessinée pour le 3e jour, un temps ensoleillé est probable à l’ensemble du territoire (voir les zones grises).

Maïs

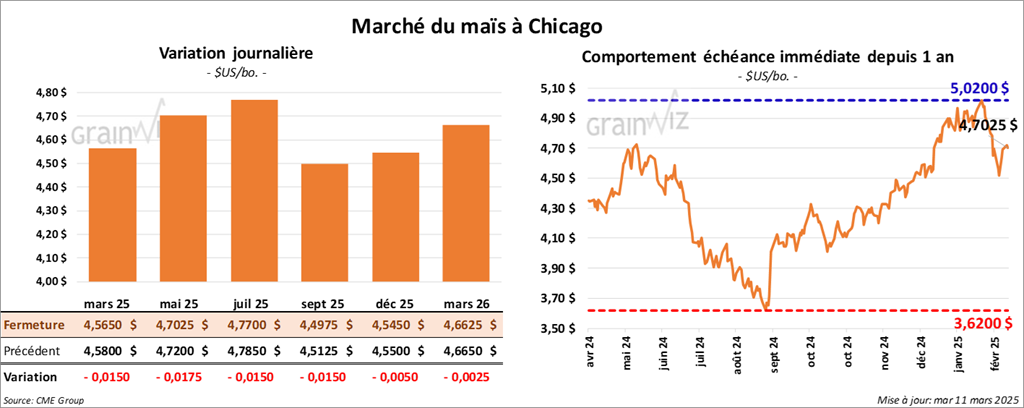

Le contrat de maïs US mars 25 a clôturé à 4,5650 $ (- 1 ½ cent). Celui mai 25 a fermé à 4,7025 $ (- 1 ¾ cent). Celui juil. 25 a terminé à 4,7700 $ (- 1 ½ cent).

- Le rapport d’offre et de demande de mars a été publié ce midi.

Dans le cas du maïs US 2024/25, comme prévu par les analystes, l’USDA a estimé les stocks de fin d’année inchangés à 1,540 milliard de boisseaux.

Du côté de l’Amérique du Sud, l’USDA croit que la production de maïs argentin est inchangée à 50 millions de tonnes alors que les analystes projetaient une baisse de 1 million à 49 millions de tonnes.

Pour le Brésil, l’USDA a également laissé inchangé son chiffre de la production de maïs à 126 millions de tonnes. Les analystes prévoyaient une augmentation à 126,07 millions de tonnes.

Mondialement, l’USDA a évalué la production de maïs 2024/25 à la hausse de 1,212 milliard à 1,214 milliard de tonnes. Il a également estimé les stocks de fin d’année à la baisse de 290,31 millions à 288,94 millions de tonnes.

- À la suite d’appels vidéo effectués hier, la secrétaire de l’USDA, Brooke Rollins, s’est entretenue avec ses homologues canadiens et mexicains. Elle a tenu à rappeler que l’imposition de nouveaux tarifs douaniers reste une priorité pour son gouvernement. Quant au secrétaire mexicain de l’Agriculture, il lui a mentionné que le Mexique n’imposera pas de restriction à l’importation de maïs OGM. Avec le ministre canadien de l’Agriculture et de l’Agroalimentaire, Rollins a, entre autres, discuté des produits laitiers, un secteur où le président Trump avait récemment accusé le Canada d’en bloquer l’accès aux exportateurs US. Peu de détails circulent actuellement sur ces discussions.

- Michael Cordonnier de Soybean & Corn Advisor a laissé inchangée son anticipation de la production de maïs brésilien à 123 millions de tonnes. Il explique que les averses doivent continuer à court terme dans les secteurs asséchés, autrement, il abaissera son anticipation.

Dans le cas de l’Argentine, il estime que les conditions météo se sont considérablement améliorées, de sorte qu’il a laissé inchangée son estimation de la production de maïs à 46 millions de tonnes.

- Pendant la nuit, la Corée du Sud a acheté 133,000 tonnes de maïs. Les origines étaient US, ou sud-américaines, ou sud-africaines.

- Le Dow Jones a perdu aujourd’hui 478 points (-1,14 %) pour se chiffrer à 41,433,48 points. La peur des conséquences des tarifs douaniers sur l’économie US et les risques de récession associés ont fait reculer l’indice. La situation est la même depuis les dernières sessions. Un haut responsable de l’administration Trump a néanmoins déclaré que le gouvernement US n’imposera pas des tarifs douaniers de 50 % sur l’acier canadien, une mesure qui devait être mise de l’avant à partir de demain.

- Au Brésil, l’Anec estime que les Brésiliens vont exporter 412,000 tonnes de maïs ce mois-ci, ce qui serait une augmentation modeste comparativement à sa dernière projection.

- Des manœuvres techniques ont eu lieu durant la journée dans le secteur du maïs US.

- Le rapport d’offre et de demande a été décevant pour certains analystes, qui prévoyaient une baisse des inventaires de fin d’année de maïs US.

- Les spéculateurs ont également profité de la journée pour prendre leurs profits ou leurs pertes à la suite de la divulgation du rapport de l’offre et de la demande.

- L’incertitude à propos de l’économie mondiale causée par le conflit commercial entre les États-Unis et le reste du monde a également fait fléchir le marché du maïs US.

- Aussi, les constantes améliorations météo en Amérique du Sud (Brésil et Argentine) ont continuellement affecté les cours du maïs US en leur engendrant des résistances à la hausse.

Soya

Soya

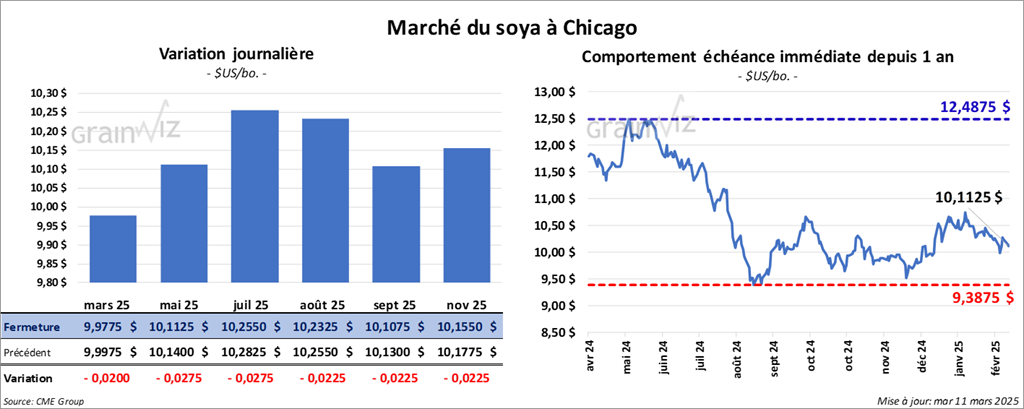

Les contrats de soya US mars 25 a clôturé à 9,9775 $ (- 2 cents). Celui mai 25 a fermé à 10,1125 $ (- 2 ¾ cents). Celui juil. 25 a terminé à 10,2550 $ (- 2 ¾ cents). Quant au tourteau de soya US, le contrat mars 25 a fini à 294,10 $/tonne (- 30 cents/tonne). Celui mai 25 a clôturé à 301,80 $/tonne (- 50 cents/tonne). Celui juil. 25 a fermé à 309,10 $/tonne (- 40 cents/tonne). Du côté de l’huile de soya US, le contrat mars 25 a terminé à 41,43 $ (- 28 points). Celui mai 25 a fini à 41,93 $ (- 33 points).

- Concernant le rapport d’offre et de demande, l’USDA a estimé les stocks de fin d’année de soya US 2024/25 inchangés à 380 millions de boisseaux. Les analystes s’attendaient à une légère baisse à 379 millions de boisseaux.

Pour le Brésil, l’USDA a évalué la production de soya 2024/25 à 169 millions de tonnes, ce qui était inchangé par rapport au mois dernier. Les analystes s’attendaient à une amélioration à 169,2 millions de tonnes.

Du côté de l’Argentine, l’USDA ne voit pas de changement. Il a laissé le chiffre à 49 millions de tonnes alors que les analystes prévoyaient une réduction à 48,9 millions de tonnes.

Mondialement, l’USDA a estimé la production inchangée à 420,76 millions de tonnes. Quant aux stocks de fin d’année, ils auraient reculé de 124,34 millions à 121,41 millions de tonnes.

- Michael Cordonnier a laissé inchangée son anticipation de la production de soya brésilien à 170 millions de tonnes. Il a fait de même avec celle de l’Argentine en la laissant inchangée à 48 millions de tonnes.

- En Chine, le ministère de l’Agriculture ne prévoit pas de changement dans ses objectifs d’importation et de production de soya 2024/25. Par conséquent, il a abaissé son estimation des importations de 10,15 millions à 94,6 millions de tonnes.

- Toujours en Chine, des rumeurs circulaient ce matin indiquant que des annulations de commandes de soya US ont eu lieu. Elles feraient suite à l’imposition de tarifs de 10 % imposés sur les importations de soya US.

- En Argentine, la compagnie d’exportation Vicentin soutient qu’elle ne peut que payer seulement 30 % des salaires de ses employés, ce qui risque de causer une grève.

- L’Anec prévoit des exportations de soya brésilien à 15,5 millions de tonnes ce mois-ci, ce qui serait une augmentation modeste comparativement à sa dernière prédiction.

- Des manœuvres techniques ont eu lieu dans le secteur du soya US et de ses dérivées.

- Les données du rapport d’offre et demande ont été considérées comme neutres.

- La menace d’une récession provoquée par le conflit commercial entre les États-Unis et le reste du monde a plus que tout attiré les vendeurs de contrats, qui sont toujours plus inquiets.

- La météo en constante amélioration en Amérique du Sud (Brésil et Argentine) a plombé le marché du soya US et ses dérivés : si les productions sud-américaines ne sont pas en hausse, elles pourraient éventuellement rester stables sans menacer de baisser.

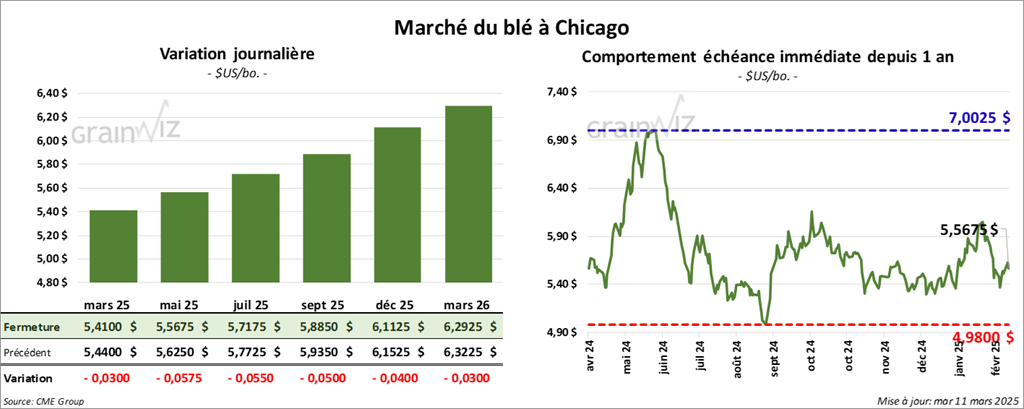

Blé

Blé

À Chicago, le contrat mars 25 a clôturé à 5,4100 $ (- 3 cents). Celui mai 25 a fermé à 5,5675 $ (- 5 ¾ cents). Celui juil. 25 a terminé à 5,7175 $ (- 5 ½ cents). À Kansas, le contrat de blé dur rouge d’hiver mars 25 a fini à 5,6575 $ (+ 14 ½ cents). Celui mai 25 a clôturé à 5,7850 $ (+ 13 ¾ cents). Celui juil. 25 a fermé à 5,9125 $ (+ 14 cents). À Minneapolis, le contrat de blé de printemps mars 25 a terminé à 5,8275 $ (- 7 ¼ cents). Celui mai 25 a fini à 5,9725 $ (- 7 ¼ cents). Celui juil. 25 a clôturé à 6,1125 $ (- 7 cents).

- Dans son rapport d’offre et de demande, l’USDA mentionne que les stocks de fin d’année de blé US 2024/25 ont augmenté, passant de 794 millions à 819 millions de boisseaux. Les analystes anticipaient une hausse moins forte à 797 millions de boisseaux.

Mondialement, l’USDA estime que les stocks de fin d’année de blé ont augmenté de 257,56 millions à 260,08 millions de tonnes. Les analystes ne prévoyaient pas de changement. Quant à la production 2024/25, l’USDA la voit à la hausse de 793,79 millions à 797,23 millions de tonnes.

Par ailleurs, l’USDA a estimé la production de blé russe à la hausse de 81,50 millions à 81,60 millions de tonnes. Il a fait de même avec celle de l’Ukraine en mentionnant une augmentation de 22,90 millions à 23,40 millions de tonnes.

- En Europe, Coceral a abaissé son anticipation de la production de blé tendre UE+GB de 140,4 millions à 137,2 millions de tonnes. L’association révèle que les semis ont été moins élevés en France et en Grande-Bretagne.

- En Argentine, le Rosario Grain Exchange soutient que les récentes averses ont été bénéfiques pour les secteurs de production de blé. Les semis de blé argentin pourraient commencer le mois prochain.

- Dans la région de la mer Noire, les météorologues anticipent à court et à moyen terme une augmentation des températures, qui pourrait faire sortir les cultures de blé d’hiver de leur dormance. Une attention particulière sera accordée à toute baisse des températures qui pourrait endommager les plants de la région.

- Demain, Statistique Canada devrait publier son rapport sur les superficies des grandes cultures canadiennes. Les analystes pensent que les agriculteurs canadiens pourraient semer du blé sur 27,09 millions d’acre, ce qui serait une augmentation de 1,2 % comparativement à l’an dernier.

- Le rapport de l’offre et de la demande présentait des données peu encourageantes pour le blé. Elles montraient que l’offre US et celle mondiale sont en hausse.

- L’idée que la production UE+GB soit en baisse a donné un certain support aux différents marchés de blé.

- Les températures en hausse dans les régions de la mer Noire menacent les cultures de blé d’hiver de la région : si les plants sortent de leur dormance, il y a un risque de dommage advenant un retour des températures froides.

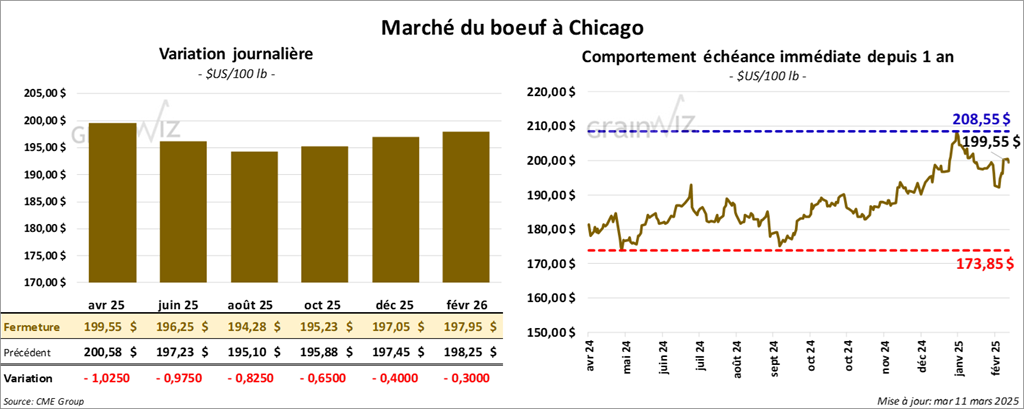

Bœuf

Bœuf

Le contrat de bœuf US avr. 25 a clôturé à 199,55 $ (- 1,02 $). Celui juin 25 a fermé à 196,25 $ (- 97 cents). Celui août 25 a terminé à 194,28 $ (- 82 cents). Quant au veau US, le contrat mars 25 a fini à 277,50 $ (+ 45 cents). Celui avr. 25 a clôturé à 277,70 $ (- 23 cents). Celui mai 25 a fermé à 278,95 $ (+ 40 cents).

- Le 7 mars dernier, le CME Feeder Cattle Index était en hausse de 18 cents à 273,95 $.

- Dans son rapport sur l’offre et la demande, l’USDA anticipe une production de bœuf US 2025 à 26,752 millions de lb, une augmentation comparativement aux 26,632 millions de lb du mois dernier. Il mentionne également que les exportations de bœuf US pourraient augmenter de 2,795 millions à 2,820 millions de lb. Enfin, il voit des stocks de fin d’année possiblement en baisse de 590 millions à 585 millions de lb.

- Cet après-midi, la valeur du surgelé a été en progression partagée avec un écart Ch/Se qui s’est élargi à 14,34 $. La découpe « Choice » a gagné 3,62 $ à 321,20 $. Celle « Select » a perdu 9 cents à 306,86 $.

- Pour aujourd’hui seulement, l’USDA a évalué les abattages sous inspections fédérales à 124,000 têtes, soit à une augmentation de 1,000 têtes comparativement à la semaine précédente et à une hausse de 2,064 têtes par rapport à l’an dernier.

Il a également estimé le cumulatif annuel des abattages sous inspections fédérales à 239,000 têtes, ce qui correspond à une augmentation de 14,000 têtes comparativement à la semaine précédente et à une hausse de 5,152 têtes par rapport à l’an passé.

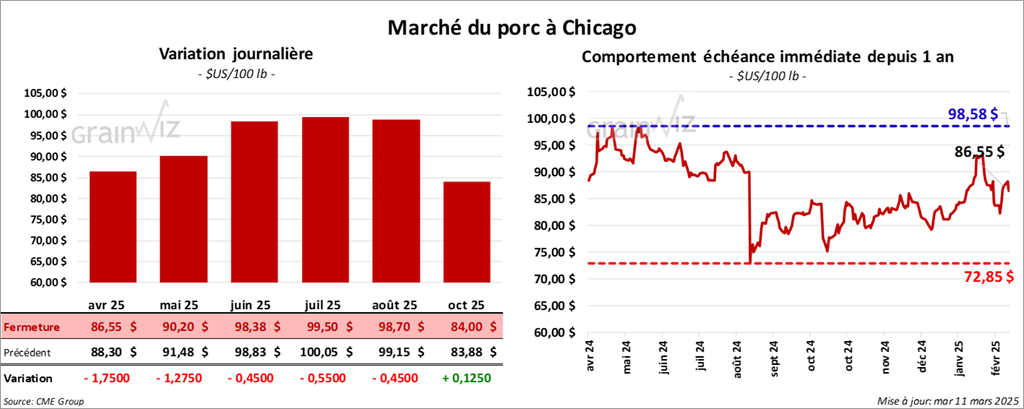

Porc

Le contrat de porc US avr. 25 a clôturé à 86,55 $ (- 1,75 $). Celui mai 25 a fermé à 90,20 $ (- 1,27 $). Celui juin 25 a terminé à 98,38 $ (- 45 cents).

- Le 7 mars dernier, le CME Lean Hog Index était en baisse de 19 cents à 89,71 $.

- Dans son rapport sur l’offre et la demande, l’USDA anticipe une production de porc US 2025 à la baisse de 28,545 millions à 28,440 millions de lb. Par ailleurs, il a projeté les exportations de porc US en réduction de 7,295 millions à 7,220 millions de lb. Enfin, il croit possible les stocks de fin d’année de porc US à la baisse de 430 millions à 425 millions de tonnes.

- Cet après-midi, le prix moyen au comptant de la carcasse a augmenté de 2,08 $ à 90,98 $. Quant à celui pour le vivant, il s’affichait à 66,85 $.

- La valeur moyenne des découpes a régressé de 64 cents à 97,58 $. La découpe de la longe a perdu 2,18 $ à 86,62 $. Celle de la fesse a chuté de 2,05 $ à 106,17 $. La découpe de l’épaule a reculé de 12 cents à 72,23 $. Celle de la côte a pris 74 cents à 151,26 $. La découpe du jambon a progressé de 1,66 $ à 88,65 $. Enfin, celle du flanc a baissé de 3,46 $ à 147,13 $.

- Pour aujourd’hui seulement, l’USDA a évalué les abattages sous inspections fédérales à 489,000 têtes, soit à une hausse de 8,000 têtes comparativement à la semaine précédente et à une augmentation de 6,871 têtes par rapport à l’an dernier.

Il a également estimé le cumulatif annuel des abattages sous inspections fédérales à 976,000 têtes, ce qui représente une hausse de 10,000 têtes par rapport à la semaine précédente et une augmentation de 36,706 têtes comparativement à l’an passé.

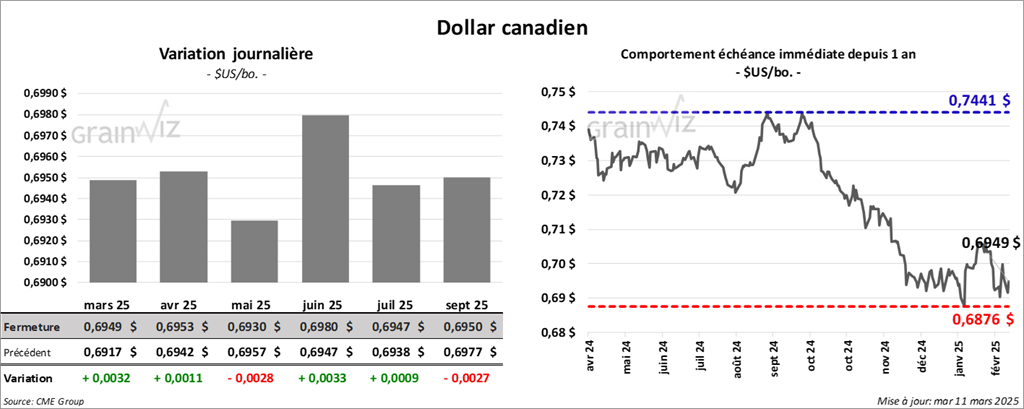

Dollar canadien