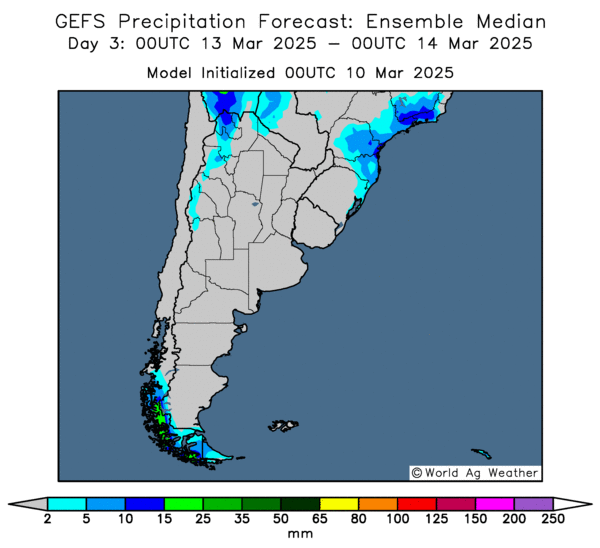

Météo Amérique du Sud

- Pour la semaine, le NOAA prévoit des averses pour les zones asséchées du Sud du Brésil. Il avance aussi qu’au même moment, une baisse des températures et des précipitations pourraient avoir lieu dans le centre de l’Argentine.

- Globalement, les prévisions météo du Brésil s’améliorent à court terme. L’analyse des cartes du Brésil (modèle GFS), fournies par World Ag Weather et dessinées jusqu’au 3e jour, révèle des précipitations possibles pour les secteurs asséchés du Sud et du Sud-est. Elle indique aussi des probabilités d’alternance de pluie et d’ensoleillement pour le centre du Brésil, aux alentours du Mato Grosso.

- Essentiellement, les prévisions météo de l’Argentine sont correctes à court terme, du moins pour la majorité des secteurs, y compris pour celui très humide du centre. L’analyse des cartes de l’Argentine (modèle GFS), fournies par World Ag Weather et dessinées jusqu’au 3e jour, montre un temps sec bénéfique possible pour les principales régions de production qui ont eu lieu récemment des averses abondantes. Les effets des inondations qui ont affecté plusieurs zones de la province du Buenos Aires au cours des derniers jours pourraient se résorber graduellement.

- Comme le montre cette carte de l’Argentine (modèle GFS), fournie par World Ag Weather et dessinée pour le 3e jour, un temps sec est attendu à la grandeur de l’Argentine (voir les zones grises). L’extrême ouest est l’exception avec des précipitations probables (voir les zones bleues).

Maïs

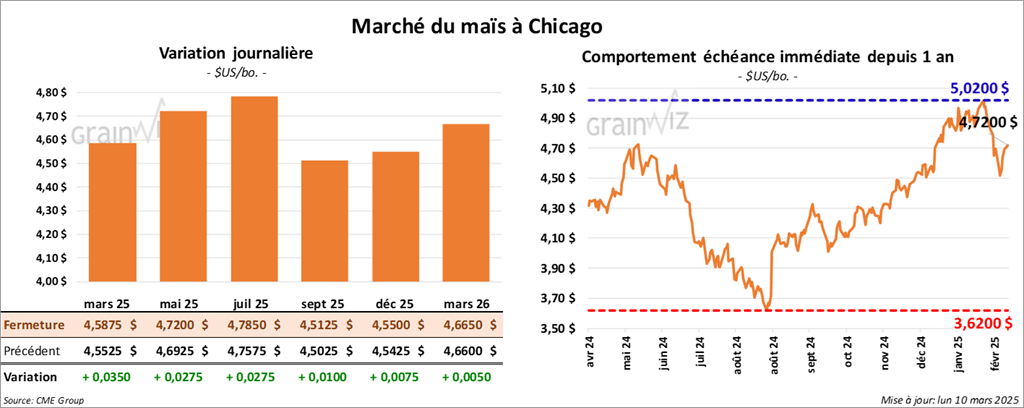

Le contrat de maïs US mars 25 a clôturé à 4,5875 $ (+ 3 ½ cents). Celui mai 25 a fermé à 4,7000 $ (+ 2 ¾ cents). Celui juil. 25 a terminé à 4,7850 (+ 2 ¾ cents).

- Durant la semaine du 10 mars dernier, les inspections à l’exportation de maïs US ont été de 1,819,812 tonnes, ce qui était une augmentation de 34,5 % comparativement à la semaine précédente et une hausse de 56 % par rapport à l’an passé. Les attentes des analystes étaient entre 1,0 et 1,4 million de tonnes. Le cumulatif annuel des inspections à l’exportation était supérieur à celui de l’an dernier par 33 % à 29,078,389 tonnes. Le Mexique était la 1e destination.

- Une firme médiatique russe a annoncé aujourd’hui le début d’importations de maïs US. Depuis 2022, au début de la guerre en Ukraine, les exportations de maïs US vers la Russie avaient été interdites.

- Ce matin, l’USDA a annoncé des ventes privées à l’exportation de 126,000 tonnes de maïs US. Le Japon était la destination et les livraisons prévues en 2024/25.

- Le rapport d’offre et de demande de mars sera publié demain.

Un sondage de Reuters indique que les analystes s’attendent à une récolte de maïs argentin à 49 millions de tonnes, ce qui serait une baisse de 1 million de tonnes comparativement à leur dernière projection. Ils estiment que la sécheresse des dernières semaines a fait des ravages en réduisant les rendements potentiels.

Dans le cas du maïs brésilien, les analystes interrogés anticipent une hausse de la production de 126 à 126,07 millions de tonnes. Ils croient que, de manière générale, les conditions de cultures restent favorables.

Du côté US, les analystes prévoient des stocks de fin d’année de maïs 2024/25 à la baisse de 1,6 % à 1,54 milliard de boisseaux. Ils expliquent notamment que la demande de maïs pour les importateurs et les producteurs d’éthanol reste forte.

- En Argentine, le Buenos Aires Grain Exchange soutient que la récolte de maïs est maintenant terminée à 6,7 %.

- Les autorités brésiliennes estiment que 1,432 million de tonnes de maïs brésilien ont été exportées le mois dernier, ce qui était une baisse de 16,4 % par rapport à l’an passé.

- Les Chinois ont augmenté leurs tarifs douaniers sur le maïs US à 15 %. Cette mesure est effective dès aujourd’hui.

- CFTC : mardi dernier, les fonds spéculatifs actifs dans le maïs avaient réduit leurs positions long par 117,702 contrats à 219,752 contrats.

- Apparemment, le secteur du maïs US a profité de la bonne performance de ceux du blé US. En fait, des manœuvres techniques ont eu lieu durant la session.

- Le rapport sur les inspections à l’exportation était positif pour le maïs US. Il a donné un support au secteur.

- La météo essentiellement favorable en Amérique du Sud (Brésil et Argentine) n’était pas encourageante pour le maïs US.

- La parution du rapport sur l’offre et la demande, qui viendra demain, a poussé des ajustements de positions. Des spéculateurs se sont parés à toutes éventualités en limitant leurs risques.

Soya

Soya

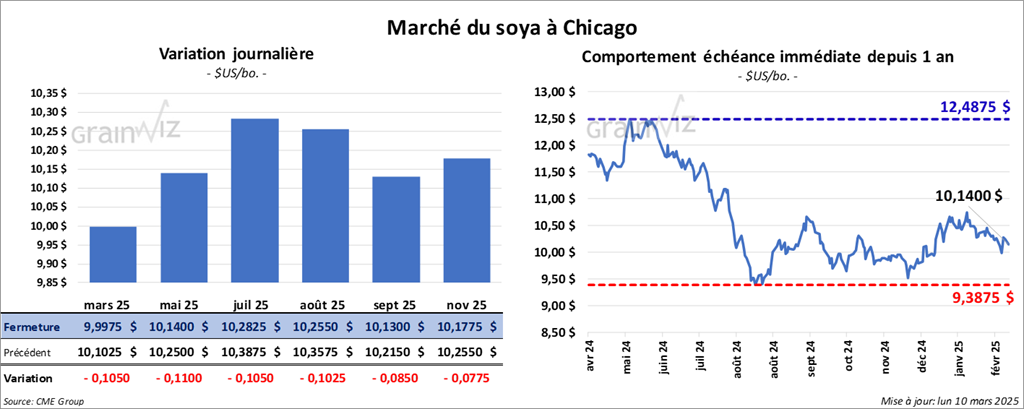

Le contrat de soya US mars 25 a clôturé à 9,9975 $ (- 10 ½ cents). Celui mai 25 a fermé à 10,1400 $ (- 11 cents). Celui juil. 25 a terminé à 10,2825 $ (- 10 ½ cents). Quant au tourteau de soya US, le contrat mars 25 a fini à 294,40 $/tonne (- 2,10 $/tonne). Celui mai 25 a clôturé à 302,30 $/tonne (- 2,10 $/tonne). Celui juil. 25 a fermé à 309,50 $/tonne (- 1,60 $/tonne). Du côté de l’huile de soya US, mars 25 a terminé à 41,71 $ (- 116 points). Celui mai 25 a fini à 42,26 $ (- 116 points).

- Les inspections à l’exportation de soya US ont été de 844,218 tonnes, soit à une augmentation de 21 % comparativement à la semaine précédente et à une hausse de 7,5 % par rapport à l’an passé. Les analystes estiment que les résultats étaient meilleurs que prévu. Le cumulatif annuel des inspections à l’exportation était supérieur à celui de l’an dernier par 9,6 % à 38,440,871 tonnes. La Chine a été la 1e destination.

- En Chine, l’imposition d’une augmentation de tarifs douaniers sur des produits US commençait aujourd’hui. Par contre, ceux déjà commandés, ou en chemin, seront exempts de tarifs additionnels jusqu’au 12 avril prochain.

- Ce week-end, les Chinois ont également annoncé des droits de douane sur plusieurs produits agricoles canadiens à la hauteur de 2,6 milliards de dollars canadiens. Cette décision fait suite aux mesures de nouveaux tarifs douaniers mis en place en octobre dernier par le gouvernement canadien (ex. sur les voitures électriques chinoises). Du lot, un tarif chinois de 25 % sera appliqué sur les produits aquatiques et sur le porc. Cette politique entrera en vigueur le 20 mars prochain.

- Ce matin, l’USDA a annoncé des ventes à l’exportation de 195,000 tonnes de soya US. Les destinations étaient inconnues et les livraisons prévues en 2024/25.

- Concernant le rapport d’offre et de demande, les analystes s’attendent à une baisse de la production de soya argentin de 49 millions à 48,9 millions de tonnes. Le stress hydrique et thermique subi à plusieurs endroits aurait fait des dommages aux cultures.

Dans le cas du Brésil, des analystes interrogés par Reuters estiment que la production de soya pourrait être en hausse de 169 millions à 169,2 millions de tonnes. Les conditions de cultures seraient meilleures que prévu.

Du côté US, des analystes estiment que les inventaires de fin d’année de soya US 2024/25 pourraient être en légère baisse par rapport aux 380 millions de boisseaux du mois dernier à 379 millions de boisseaux ce mois-ci.

- Au Brésil, l’organisme d’État du Mato Grosso, l’IMEA, estime que jeudi dernier, la récolte de soya du Mato Grosso était terminée à 91,8 %. De son côté, AgRural mentionne que la récolte de soya à la grandeur du pays était complétée à 61 %, ce qui était plus rapide que les 55 % de l’an dernier. Par contre, l’organisme a abaissé son anticipation de la production de soya brésilien de 2,8 millions à 168 millions de tonnes.

- Toujours au Brésil, Safras & Mercado mentionne que jusqu’à présent, les agriculteurs brésiliens ont vendu 42 % de leur récolte actuelle, ce qui était une augmentation comparativement aux 36,6 % de l’an passé à la même période.

- CFTC : mardi dernier, les fonds spéculatifs actifs dans le soya US étaient short sur 43,696 contrats. Ils étaient également short sur 96,371 contrats de tourteau de soya US.

- Durant la session, des manœuvres techniques ont eu lieu dans le secteur du soya US et de ses dérivés.

- La progression rapide de la récolte de soya brésilien a plombé le marché du soya US et ses dérivés.

- Les données sur les inspections à l’exportation étaient encourageantes pour le soya US. Elles ont fourni un support au marché en limitant les pertes.

- Les analystes ont profité de la session pour ajuster leurs positions avant la parution du rapport sur l’offre et la demande, qui sera faite demain.

Blé

Blé

À Chicago, le contrat de blé mars 25 a clôturé à 5,4525 $ (+ 11 ½ cents). Celui mai 25 a fermé à 5,6250 $ (+ 11 ¼ cents). Celui juil. 25 a terminé à 5,7725 $ (+ 11 ¾ cents). À Kansas, le contrat de blé dur rouge d’hiver mars 25 a fini à 5,5125 $ (- ¼ cent). Celui mai 25 a clôturé à 5,6475 $ (- 1 cent). Celui juil. 25 a fermé à 5,7725 $ (- 2 ¼ cents). À Minneapolis, le contrat de blé de printemps mars 25 a terminé à 5,9000 $ (+ 12 cents). Celui mai 25 a fini à 6,0450 $ (+ 11 ¾ cents). Celui juil. 25 a clôturé à 6,1825 $ (+ 12 cents).

- Les inspections à l’exportation de blé US ont été de 216,173 tonnes, une baisse de 44,7 % comparativement à la semaine précédente et une réduction de 55,5 % par rapport à l’an passé. Les projections des analystes étaient entre 250,000 et 450,000 tonnes. Le cumulatif annuel des inspections à l’exportation était supérieur à celui de l’an dernier par 17,8 % à 15,848,469 tonnes. Le Mexique était la 1e destination.

- Les Chinois ont imposé des tarifs douaniers de 15 % sur les importations de blé US.

- Concernant le rapport d’offre et de demande de mars, les analystes pensent que les stocks de fin d’année de blé US 2024/25 pourraient avoir augmenté de 794 millions de à 797 millions de boisseaux.

Mondialement, les analystes croient que les inventaires de fin d’année de blé 2024/25 pourraient rester inchangés par rapport au mois dernier à 257,56 millions de tonnes.

- Le NOAA rapporte qu’au cours du week-end, des averses bénéfiques ont eu lieu dans le centre sud des Plaines US, à la hauteur de l’Oklahoma.

- En Russie, SovEcon croit que 1,6 million de tonnes de blé russe seront exportées ce mois-ci, ce qui serait une baisse comparativement aux 1,9 million de tonnes du mois dernier.

- Des analystes ont constaté que les spéculateurs actifs dans le blé US gardaient un œil sur la météo des Plaines US et celle de la Russie. Ils croient que les conditions plus sèches que la normale des dernières semaines ont affecté les cultures de blé d’hiver à certains endroits.

- En réalité, les spéculateurs ont profité de la journée pour s’ajuster en prévision du rapport WASDE de demain.

- Le rapport sur les inspections à l’exportation était négatif pour le blé US. Il a fourni une résistance à la hausse des cours.

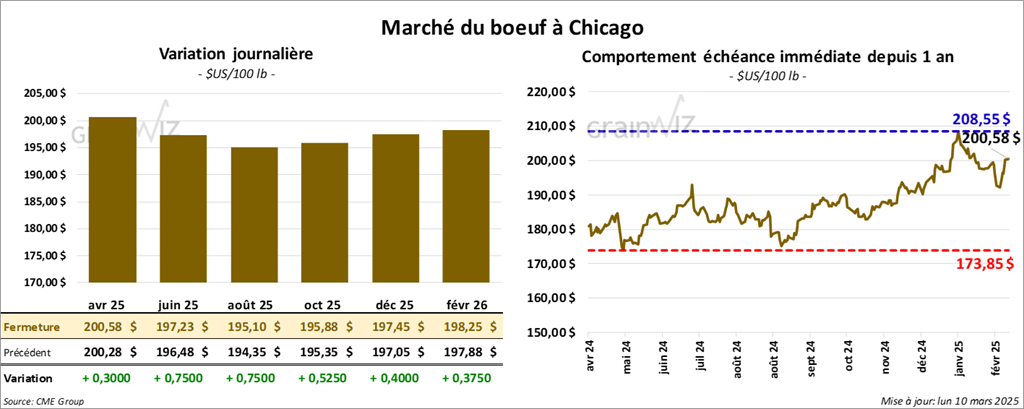

Bœuf

Bœuf

Le contrat de bœuf US avr. 25 a clôturé à 200,58 $ (+ 30 cents). Celui juin 25 a fermé à 197,23 $ (+ 75 cents). Celui août 25 a terminé à 195,10 $ (+ 75 cents). Quant au veau US, le contrat mars 25 a fini à 277,05 $ (+ 7 cents). Celui avr. 25 a clôturé à 277,93 $ (- 23 cents). Celui mai 25 a fermé à 278,55 $ (+ 35 cents).

- Le 6 mars dernier, le CME Feeder Cattle Index était en baisse de 2,32 $ à 273,77 $.

- Cet après-midi, la valeur du surgelé a été en hausse avec un écart Ch/Se qui s’est élargi à 10,63 $. La découpe « Choice » a gagné 2,68 $ à 317,58 $. Celle « Select » a pris 1,15 $ à 306,95 $.

- L’USDA a estimé les abattages sous inspections fédérales à 115,000 têtes, soit à une augmentation de 13,000 têtes comparativement à la semaine précédente et à une hausse de 3,088 têtes par rapport à l’an passé.

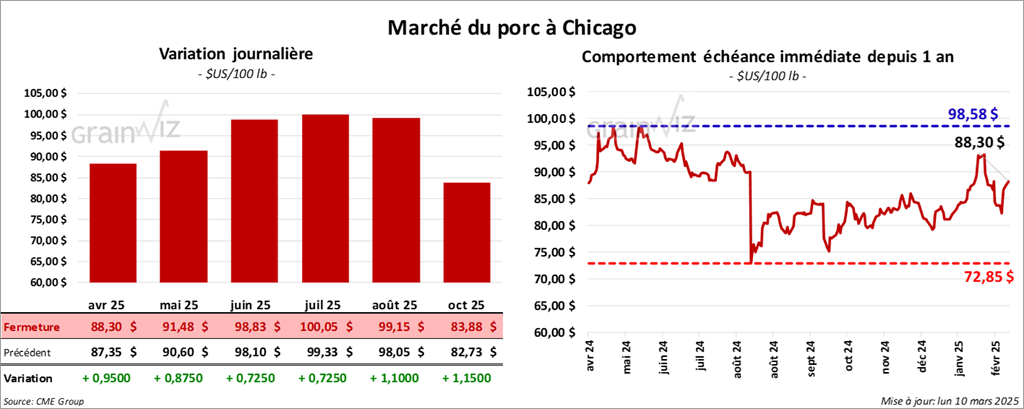

Porc

Porc

Le contrat de porc US avr. 25 a clôturé à 88,30 $ (- 95 cents). Celui mai 25 a fermé à 91,48 $ (+ 88 cents). Celui juin 25 a terminé à 98,83 $ (+ 73 cents).

- Le 6 mars dernier, le CME Lean Hog Index était en baisse de 28 cents à 89,90 $.

- Sur la semaine dernière, le CME Fresh Bacon Index avait gagné 5,99 $ à 201,06 $.

- Cet après-midi, le prix moyen au comptant de la carcasse a augmenté de 1 cent à 88,90 $.

- La valeur moyenne des découpes a reculé de 14 cents à 98,22 $. La découpe de la longe a perdu 27 cents à 88,80 $. Celle de la fesse s’est accrue de 40 cents à 108,22 $. La découpe de l’épaule a gagné 1,27 $ à 72,35 $. Celle de la côte a régressé de 2,61 $ à 150,52 $. La découpe du jambon a pris 1,05 $ à 86,99 $. Enfin, celle du flanc a progressé de 3,16 $ à 150,59 $.

- L’USDA a estimé les abattages sous inspections fédérales à 487,000 têtes, soit à une augmentation de 3,000 têtes comparativement à la semaine précédente et à une hausse de 29,835 têtes par rapport à l’an dernier.

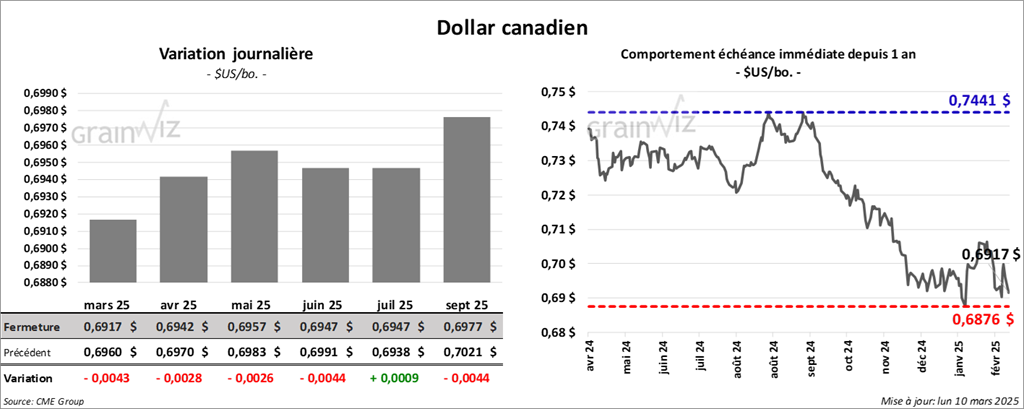

Dollar canadien