Météo Amérique du Sud

- Pour les prochains jours, World Weather anticipe une alternance bénéfique de pluie et d’ensoleillement qui pourrait se profiler dans le centre du Brésil, c’est-à-dire aux alentours du Mato Grosso. L’organisme estime d'ailleurs que cette météo sera bénéfique pour le développement des cultures du secteur. Les semis de maïs safrinha devraient même se terminer prochainement.

- Globalement, les prévisions météo ont peu changé à court terme pour le Brésil. L’analyse des cartes du Brésil (modèle GFS), fournies par World Ag Weather et dessinées jusqu’au 3e jour, révèle des possibilités d’alternances bénéfiques de pluie et d’ensoleillement pour le centre, à la hauteur du Mato Grosso. Ailleurs, dans le centre est, l’Est, le Sud et le Sud-Est, le temps sec pourrait persister.

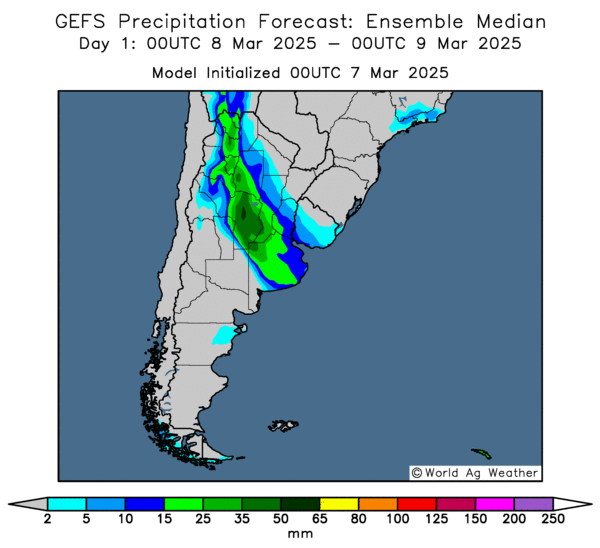

- Essentiellement, les prévisions météo de l’Argentine sont correctes à court terme. L’analyse des cartes de l’Argentine (modèle GFS), fournies par World Ag Weather et dessinées jusqu’au 3e jour, indique pour la journée de demain, des probabilités de pluies à la fois abondantes et favorables pour l’Est, le centre et le Nord. Il y a aussi des risques d’inondations à certains endroits dans la province de Buenos Aires, située dans le centre est. Un temps plus sec est possible à la grandeur du pays, qui viendra lors des deux jours suivants.

- Cette carte de l’Argentine (modèle GFS), fournie par World Ag Weather et dessinée pour demain, montre des possibilités de pluies abondantes pour certaines parties du centre et du Nord (voir les zones vertes).

Maïs

Le contrat de maïs US mars 25 a clôturé à 4,5825 $ (+ 5 ¾ cents). Celui mai 25 a fermé à 4,6925 $ (+ 5 ¼ cents). Celui juil. 25 a terminé à 4,7575 $ (+ 5 cents).

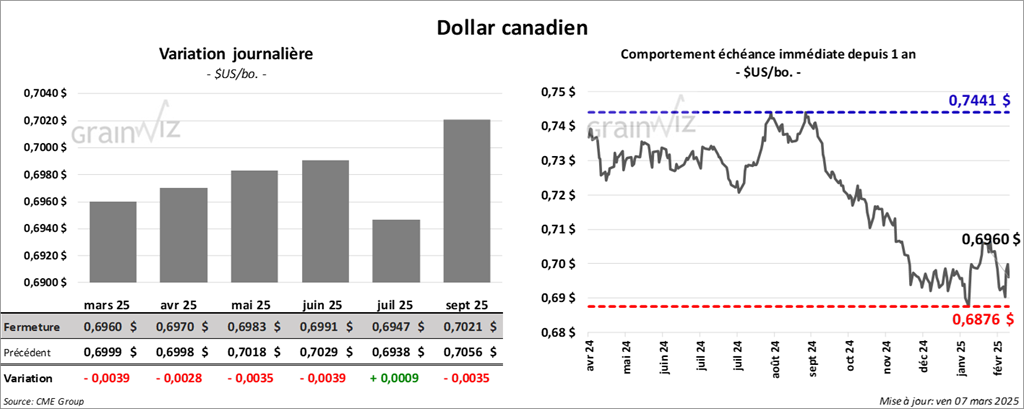

- Dans un interview accordé à un média hier, le président Trump a mentionné que les tarifs douaniers imposés aux importations de produits canadiens et mexicains pourraient augmenter jusqu’à dépasser les 25 %. Présentement, il souhaite une pause jusqu’au 2 avril prochain. Les autorités canadiennes ont également retardé à une date ultérieure l’imposition des nouveaux droits de douane sur des produits US.

- Les autorités US ont par ailleurs annoncé que les importations de potasse seront exemptes de tarifs. Les Américains sont fortement dépendants de l’importation de cette denrée. Elle est principalement achetée des Canadiens.

- Un appel téléphonique récent a eu lieu entre le président Trump et le premier ministre canadien Justin Trudeau. Un haut responsable canadien a mentionné que la discussion a été difficile. Trump a fortement critiqué la politique sur les produits laitiers et les mesures sur le fentanyl. L’appel s’est tout de même bien fini et les deux dirigeants ont convenu d’envisager d’éventuelles exemptions tarifaires.

- Aux États-Unis, le Census Bureau, l’équivalant de Statistique Canada, soutient qu’au mois de janvier dernier, 243 millions de boisseaux de maïs US ont été exportés, ce qui était un record.

- Le président Trump a signé un décret permettant aux secrétaires du Trésor US d’acquérir des bitcoins dans un but stratégique.

- Le ministère ukrainien de l’Agriculture estime que depuis le début de 2024/25 jusqu’à aujourd’hui, les Ukrainiens ont exporté 15,2 millions de tonnes de maïs.

- Au Brésil, AgRural estime que 1,4 million de tonnes de maïs brésilien ont été exportées le mois dernier, ce qui était une baisse de 16,4 % par rapport au mois précédent.

- Le rapport d’offre et de demande de mars sera publié mardi prochain.

Un sondage de Reuters indique que les analystes s’attendent à une récolte de maïs argentin à 49 millions de tonnes, ce qui serait une baisse de 1 million de tonnes comparativement à leur dernière projection. Ils estiment que la sécheresse des dernières semaines a fait des ravages en réduisant les rendements potentiels.

Dans le cas du maïs brésilien, les analystes interrogés anticipent une hausse de la production de 126 millions à 126,07 millions de tonnes. Ils croient que, de manière générale, les conditions de cultures restent favorables.

Du côté US, les analystes prévoient des stocks de fin d’année de maïs 2024/25 à la baisse de 1,6 % à 1,54 milliard de boisseaux. Ils expliquent notamment que la demande de maïs par les importateurs et les producteurs d’éthanol reste forte.

- Dans le courant de la journée, des achats techniques ont eu lieu dans le maïs US. Toutefois, des analystes ont fait remarquer que les signaux techniques associés aux graphiques d’analyse étaient négatifs. Ces manœuvres à la hausse ont aussi eu lieu malgré la faiblesse du dollar US.

- « L’assouplissement » des tarifs douaniers, ou du moins le report de leurs mises en action, a aidé à détendre les tensions qui affectent les cours du secteur.

- Les données du Census Bureau étaient positives pour le maïs US, mais elles arrivent trop tard pour donner un élan au marché.

- Les attentes d’une baisse de stocks de maïs US dans le rapport d’offre et de demande a encouragé les acheteurs de contrats US.

- La baisse des exportations de maïs brésilien le mois dernier est plus complexe : elle était probablement le résultat de retards dans les chargements du grain. Son influence sur la hausse des cours du maïs US était indéniable.

- La fin de la semaine avec le début du week-end a encouragé les spéculateurs à effectuer la fermeture de positions plus à risque. Dans cette optique, certains d’entre eux ont également profité de l’occasion pour prendre leurs profits.

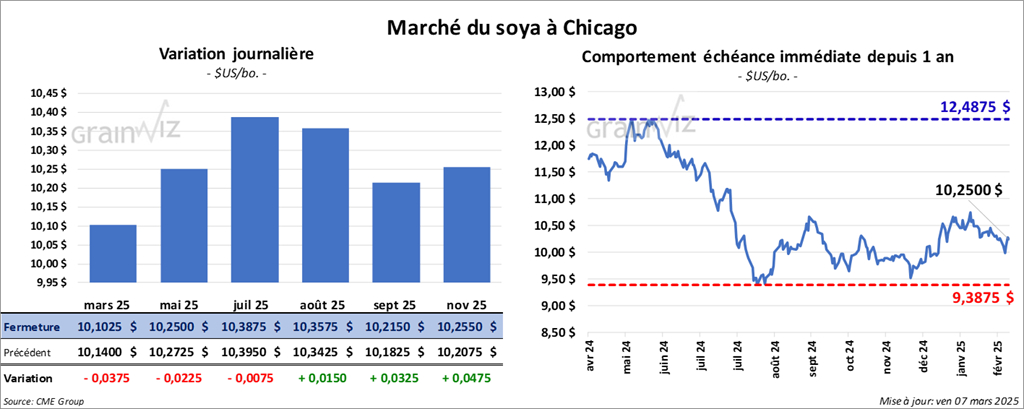

Soya

Soya

Le contrat de soya US mars 25 a clôturé à 10,1025 $ (- 3 ¾ cents). Celui mai 25 a fermé à 10,2500 $ (- 2 ¼ cents). Celui juil. 25 a terminé à 10,3875 $ (- ¾ cent). Quant au tourteau de soya US, le contrat mars 25 a fini à 296,50 $ /tonne (- 6 cents/tonne). Celui mai 25 a clôturé à 304,40 $/tonne (- 50 cents/tonne). Celui juil. 25 a fermé à 311,10 $/tonne (- 30 cents/tonne). Du côté de l’huile de soya US, le contrat mars 25 a terminé à 42,87 $ (+ 27 points). Celui mai 25 a fini à 43,42 $ (+ 25 points).

- Pour les 2 derniers mois, les données des douanes montrent que les Chinois ont importé 13,61 millions de tonnes de soya, une augmentation de 4,4 % par rapport à la même période l’an dernier. Apparemment, les importateurs chinois auraient fait le « plein » de soya US en prévision de la mise en place de barrières tarifaires imposées par les Américains. En effet, des experts croient que la Chine pourrait importer moins de 6 millions de tonnes de soya au cours de ce mois-ci, et ce, même si les stocks des triturateurs pourraient être plus serrés. Outre les barrières tarifaires US, les retards dans les cheminements des commandes de soya brésilien seraient en cause.

- Le Census Bureau mentionne qu’au mois de janvier dernier, les exportations de soya US ont été de 191 millions de boisseaux, ce qui était une baisse comparativement aux 219 millions de boisseaux de l’an dernier à la même période. Il reste que celles de l’huile de soya US ont été les plus intéressantes puisqu’elles auraient augmenté jusqu’à 212,714 tonnes, un sommet pour le mois depuis 2010. Les acheteurs ont profité des prix attractifs par rapport à l’huile de palme offerte ailleurs dans le monde.

- Un convoyeur au port de Barcarena, dans le nord du Brésil, s’est effondré hier, forçant l’arrêt des différents chargements de grain. Il appartient à ADM et à Viterra.

- Toujours au Brésil, AgRural mentionne que 6,4 millions de tonnes de soya brésilien ont été exportées le mois dernier.

- Concernant le rapport d’offre et de demande, les analystes s’attendent à une baisse de la production de soya argentin de 49 millions à 48,9 millions de tonnes. Le stress hydrique et thermique subi à plusieurs endroits aurait fait des dommages aux cultures.

Dans le cas du Brésil, des analystes interrogés par Reuters estiment que la production de soya pourrait être en hausse de 169 millions à 169,2 millions de tonnes. Les conditions de cultures seraient meilleures que prévu.

Du côté US, des analystes estiment que les inventaires de fin d’année de soya US 2024/25 pourraient être en légère baisse par rapport aux 380 millions de boisseaux du mois dernier à 379 millions de boisseaux ce mois-ci.

- Au cours de la session, le cheminement du secteur du soya US et de ses dérivés était plutôt neutre ou stable.

- Comme le montrent les attentes des analystes pour le rapport d’offre et de demande qui sera présenté mardi prochain, l’idée que la production de soya brésilien puisse être un record est toujours d’actualité : elle a encouragé les vendeurs de contrats de soya US et de ses dérivés.

- Bien que négatif, le rapport du Census Bureau a présenté des données déjà dépassées.

- Même si l’imposition des tarifs douaniers aux importations US de différents produits canadiens et mexicains a été repoussée, elle suscite quand même des inquiétudes persistantes, ce qui est toujours mauvais pour les marchés.

- La possibilité que les Chinois réduisent considérablement leurs commandes de soya US ou de ses dérivés a donné une résistance à la hausse au marché.

- La fin de la semaine avec le début du week-end a encouragé les spéculateurs à fermer leurs positions les plus à risque ou à prendre leurs profits.

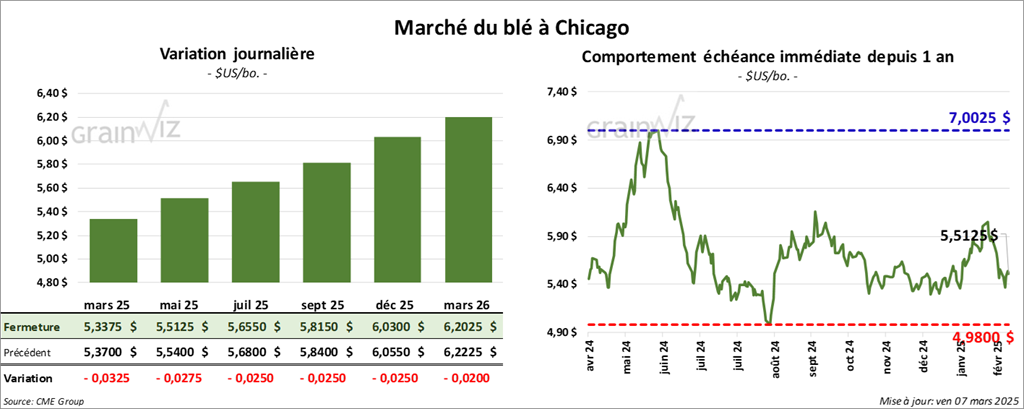

Blé

Blé

À Chicago, le contrat de blé mars 25 a clôturé à 5,3375 $ (- 3 ¼ cents). Celui mai 25 a fermé à 5,5125 $ (- 2 ¾ cents). Celui juil. 25 a terminé à 5,6550 $ (- 2 ½ cents). À Kansas, le contrat de blé dur rouge d’hiver mars 25 a fini à 5,5150 $ (+ 9 ¼ cents). Celui mai 25 a clôturé à 5,6575 $ (+ 8 ¾ cents). Celui juil. 25 a fermé à 5,7950 $ (+ 8 ½ cents). À Minneapolis, le contrat mars 25 a terminé à 5,7800 $ (- 1 ¼ cent). Celui mai 25 a fini à 5,9275 $ (- 1 ¼ cent). Celui juil. 25 a clôturé à 6,0625 $ (- 1 ¾ cent).

- World Weather s’attend à une augmentation des températures au cours des prochains jours dans plusieurs régions des Plaines US. Le temps froid pourrait quand même revenir par après. Ces conditions ne devraient pas avoir beaucoup d’impact sur le sort des cultures de grain d’hiver qui s’y trouvent. Mais l’organisme mentionne que davantage de précipitations seraient nécessaires à bien des endroits.

- En France, FranceAgriMer estime que 74 % des plants de blé tendre français se trouvent dans les catégories bon/excellent, ce qui serait une augmentation de 1 point par rapport à la semaine précédente. L’an passé, 68 % des plants se trouvaient dans les mêmes catégories.

- Le Census Bureau avance que 49 millions de boisseaux de blé US ont été exportés au cours du mois de janvier dernier, ce qui était une réduction comparativement aux 55 millions de boisseaux de l’an dernier à la même période.

- Hier, l’US Drought Monitor annonçait que mardi dernier, 24 % des cultures de blé d’hiver US se trouvaient en zone de sécheresse, ce qui était une augmentation de 2 points par rapport à la semaine précédente.

- Concernant le rapport d’offre et de demande de mars, les analystes pensent que les stocks de fin d’année de blé US 2024/25 pourraient avoir augmenté de 794 millions de à 797 millions de boisseaux.

Mondialement, les analystes croient que les inventaires de fin d’année de blé 2024/25 pourraient rester inchangés par rapport au mois dernier à 257,56 millions de tonnes.

- Les mouvements des cours du blé US observés aujourd’hui étaient techniques.

- La possibilité de voir les stocks de blé US augmenter légèrement a probablement encouragé des vendeurs inquiets.

- Le report de la mise en œuvre des nouveaux tarifs douaniers sur les importations US de produits canadiens et mexicains a été un support aux cours de blé des différents marchés.

- La fin de la semaine avec le début du week-end a incité des spéculateurs à fermer des positions plus à risque ou à prendre leurs profits.

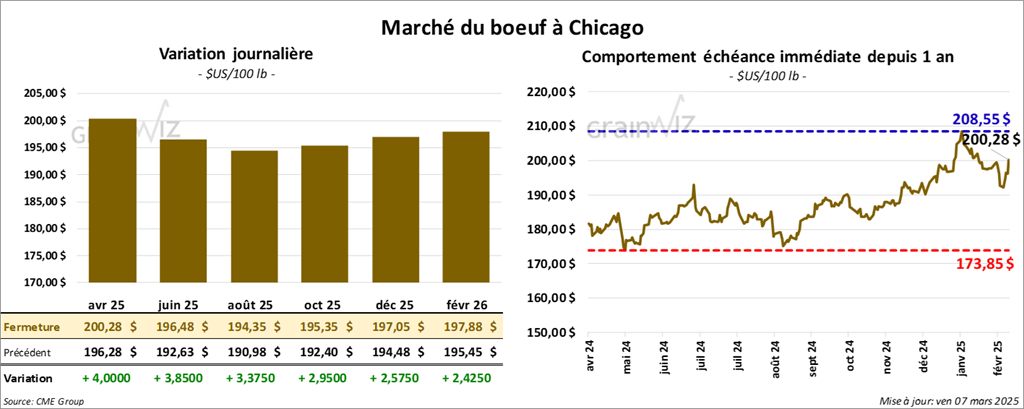

Bœuf

Le contrat de bœuf US avr. 25 a clôturé à 200,28 $ (+ 4,00 $). Celui juin a fermé à 196,47 $ (+ 3,85 $). Celui août 25 a terminé à 194,35 $ (+ 3,38 $). Quant au veau US, le contrat mars 25 a fini à 276,98 $ (+ 2,95 $). Celui avr. 25 a clôturé à 278,15 $ (+ 3,73 $). Celui mai 25 a fermé à 278,20 $ (+ 4,35 $).

- Le 5 mars dernier, le CME Feeder Cattle Index était en baisse de 1,78 $ à 276,09 $.

- Aujourd’hui, le Fed Cattle Exchange, une division de Central Stockyards (US), a vendu 164 têtes (toutes des génisses) des 328 têtes offertes à son encan en ligne. Le prix moyen des ventes était de 203,00 $. Les lots en vente concernaient le secteur des régions US normalement non participantes à l’encan. Les prix de réserve étaient de 203,00 $. Les offres les plus élevées ont varié entre 0,00 et 203,00 $.

- Cet après-midi, la valeur du surgelé a augmenté avec un écart Ch/Se qui s’est rétréci à 9,10 $. La découpe « Choice » a gagné 1,78 $ à 314,90 $. Celle « Select » a pris 2,29 $ à 305,80 $.

- Pour aujourd’hui seulement, l’USDA a évalué les abattages sous inspections fédérales à 108,000 têtes, soit à une hausse de 1,000 têtes comparativement à la semaine précédente et à une augmentation de 11,675 têtes par rapport à l’an dernier.

Il a également estimé le cumulatif hebdomadaire des abattages sous inspections fédérales à 575,000 têtes, ce qui correspond à une hausse de 11,000 têtes comparativement à la semaine précédente et à une baisse de 9,294 têtes par rapport à l’an passé.

Porc

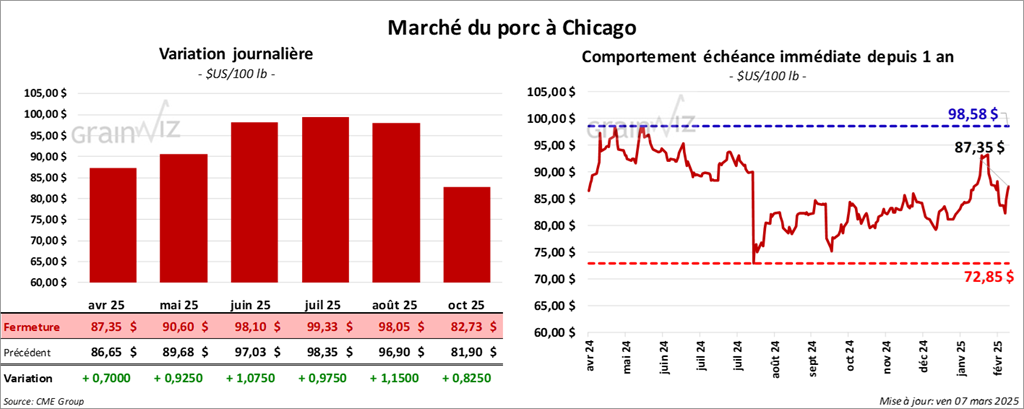

Porc

Le contrat de porc US avr. 25 a clôturé à 87,35 $ (+ 70 cents). Celui mai 25 a fermé à 90,60 $ (+ 93 cents). Celui juin 25 a terminé à 98,10 $ (+ 1,07 $).

- Le 5 mars dernier, le CME Lean Hog Index était en baisse de 2 cents à 90,18 $.

- Cet après-midi, le prix moyen au comptant de la carcasse a reculé de 1,88 $ à 88,89 $. Quant à celui pour le vivant, il a fait l’inverse en augmentant de 2,83 $ à 67,51 $.

- La valeur moyenne des découpes a pris 1,87 $ à 98,36 $. Toutes les découpes ont fini en hausse. La découpe de la longe a gagné 2,41 $ à 89,07 $. Celle de la fesse s’est accrue de 1,69 $ à 107,82. La découpe de l’épaule a progressé de 12 cents à 71,08 $. Celle de la côte a augmenté de 2,99 $ à 153,13 $. La découpe du jambon a pris 3,12 $ à 85,94 $. Enfin, celle du flanc a gagné 93 cents à 153,75 $.

- Pour aujourd’hui seulement, l’USDA a évalué les abattages sous inspections fédérales à 485,000 têtes, soit à une hausse de 5,000 têtes comparativement à la semaine précédente et à une augmentation de 44,321 têtes par rapport à l’an dernier.

Il a également estimé le cumulatif hebdomadaire des abattages sous inspections fédérales à 2,418 millions de têtes, ce qui représente une baisse de 121,000 têtes comparativement à la semaine précédente et une réduction de 22,332 têtes par rapport à l’an passé.

Dollar canadien

Dollar canadien