Météo Amérique du Sud

- Pour une période à court et à plus ou moins long terme, World Weather prévoit des systèmes d’averses abondantes pour le centre-sud et le sud-est du Brésil. Ces précipitations, qui s’étaleraient du Mato Grosso jusqu’au Paraná, risquent de persister toute la semaine avant de devenir moins intenses par la suite.

Quant à l’Argentine, World Weather anticipe des précipitations à partir du milieu de la semaine. Bien que ces averses devraient être bénéfiques, elles risquent de ne pas suffire pour contrecarrer les effets d’un retour de la chaleur et du temps trop sec qui se fera peut-être par la suite.

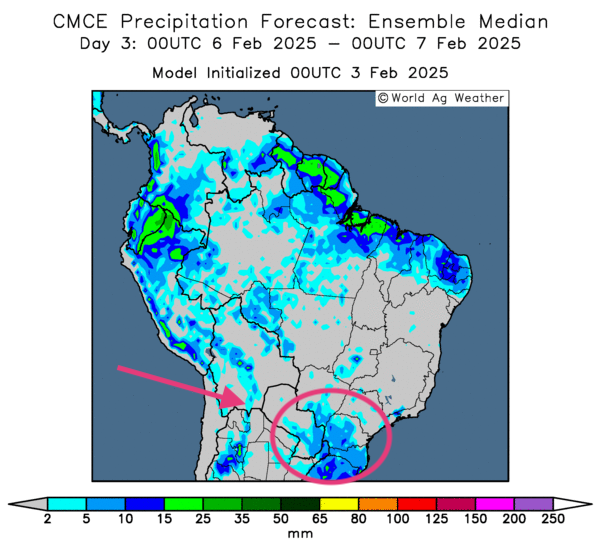

- Globalement, les prévisions météo pour le Brésil semblent en constante amélioration à court terme. L’analyse des cartes du Brésil (modèle GFS), fournies par World Ag Weather et dessinées jusqu’au 3e jour, révèle une dissipation des averses dans plusieurs régions largement affectées par les pluies excessives des dernières semaines. L’analyse montre aussi des possibilités de précipitations pour les secteurs asséchés du sud-est comme le Rio Grande do Sul.

Cette carte du Brésil (modèle GFS), fournie par World Ag Weather et dessinée pour le 3e jour, indique moins de pluies possibles pour la plupart des régions affectées par un surplus d’humidité. Elle dévoile également des probabilités de précipitations pour les secteurs asséchés du Sud-Est (voir la zone encerclée).

- Essentiellement, les prévisions météo à court terme ne s’améliorent pas pour l’Argentine. L’analyse des cartes de l’Argentine (modèle GFS), fournies par World Ag Weather et dessinées jusqu’au 3e jour, révèle un temps sec qui pourrait s’acharner dans la plupart des régions. Des pluies restent quand même probables pour le centre-est, à la hauteur de la province de Buenos Aires, mais elles pourraient être de courte durée, c’est-à-dire s'échelonner sur une journée seulement.

Maïs

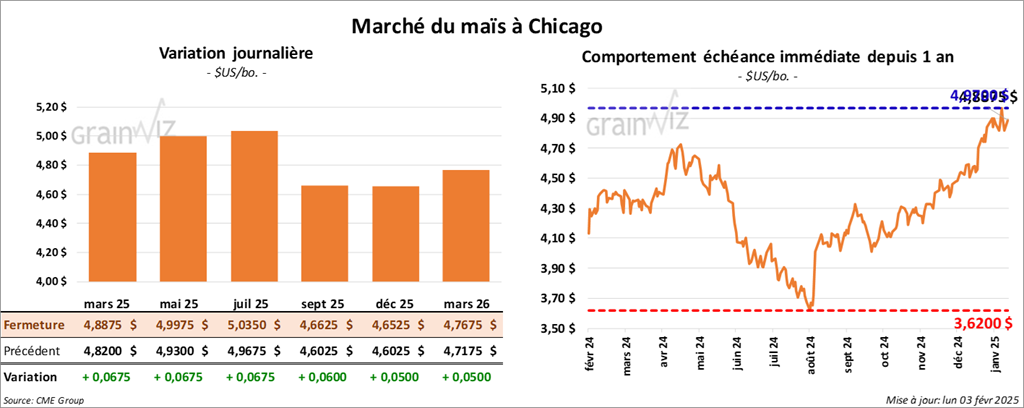

Le contrat de maïs US mars 25 a clôturé à 4,8875 $ (+ 6 ¾ cents). Celui mai 25 a fermé à 4,9975 $ (+ 6 ¾ cents). Celui juil. 25 a terminé à 5,0350 $ (+ 6 ¾ cents).

- Le Wall Street Journal rapporte que durant le week-end, le président Trump a signé des décrets imposant des tarifs douaniers de 25 % sur les importations de différents produits canadiens et mexicains et de 10 % sur les importations de plusieurs produits chinois. Son objectif était de forcer la baisse du flux des migrants et de fentanyl à partir des frontières mexicaines et canadiennes. Les nouveaux tarifs devaient prendre effet demain. Signalons que les importations des produits énergétiques (pétrole notamment) en provenance du Canada seront à des tarifs moins élevés, à 10 %. De plus, toutes réactions issues du Canada, du Mexique et de la Chine pourraient aboutir à de nouvelles sanctions de la part du gouvernement US.

Le président Trump devait avoir des discussions aujourd’hui avec ses homologues canadiens et mexicains. Quant aux Chinois, moins agressifs, ils prépareraient de nouvelles propositions afin de relancer les négociations avec les Américains. L’idée serait de limiter les confrontations économiques.

- De son côté, toujours selon le Wall Street Journal, le gouvernement canadien a annoncé l’imposition de tarifs de 25 % sur plus de 1,200 produits US à la hauteur de 20 milliards de dollars US. Ces mesures devaient entrer en vigueur demain. Ensuite des tarifs additionnels de 86 milliards de dollars US pouvaient s’ajouter dans les 21 prochains jours. Un responsable du gouvernement canadien mentionne que le but de ces mesures punitives était de faire réagir les républicains afin qu’ils fassent pression sur le président Trump. Cette tactique avait été utilisée lors du premier mandat de Trump.

Radio-Canada a rapporté, dans la journée, qu’à la question d’un journaliste à savoir ce que le Canada devait faire pour éviter les tarifs, ou du moins les réduire, le Président Trump a déclaré que le Canada devra devenir le 51e État US. Un haut placé du gouvernement canadien a mentionné que l’appel Trudeau/Trump de ce matin n’a rien donné : il a fallu une discussion téléphonique additionnelle pour qu’un retardement des tarifs de 30 jours soit conclu de part et d’autre.

- Quant aux Mexicains, la présidente Claudia Sheinbaum a annoncé hier que son pays allait riposter aux tarifs de 25 % sans toutefois en donner des détails. Le ministre de l’Économie mexicaine est en réflexion sur les mesures tarifaires à imposer aux Américains, mais rien n’était clair ce matin. Pour l’instant, la présidente a annoncé aujourd’hui que les tarifs douaniers étaient retardés d’un mois. Elle a également mentionné avoir passé des accords commerciaux avec les Américains.

- Du côté US, l’imposition de tarifs au Canada, au Mexique et à la Chine pourrait perturber les exportations de produits agricoles à une hauteur de 190 milliards de dollars US. De plus, les Américains importent chaque année environ 94 milliards de dollars US de produits agricoles en provenance de ces 3 pays.

- Au cours de la semaine du 30 janvier dernier, les inspections à l’exportation de maïs US ont été de 1,252,056 tonnes, soit à une augmentation de 0,1 % comparativement à la semaine précédente et à une hausse de 94,0 % par rapport à l’an passé. Les attentes des analystes étaient entre 1,0 et 1,4 million de tonnes. Le cumulatif annuel des inspections à l’exportation de maïs US était supérieur à celui de l’an dernier par 33,3 % à 21,752,356 tonnes.

- En Chine, Sinograin songe à accumuler des réserves de maïs domestique originaire du nord-est du pays. Cette mesure, qui vise à assurer la sécurité alimentaire de la Chine, pourrait être mise de l’avant, mais les détails n’ont pas encore été publiés. Elle concerne le maïs 2024.

- Le rapport mensuel de transformation et de sous-produits des grains US a été publié cet après-midi. L’USDA a calculé que 473,179 millions de boisseaux de maïs US ont été transformés en éthanol US au cours du mois de décembre dernier, ce qui était une baisse annuelle de 2,3 %.

- CFTC : mardi dernier, les fonds spéculatifs actifs dans le maïs US étaient long sur 350,721 contrats.

- La nuit dernière, les prix du maïs US étaient baisse. S’ils ont pu remonter aujourd’hui, c’était sans doute en raison des négociations qui ont abouti à délais de 30 jours sur les impositions des tarifs douaniers.

Soya

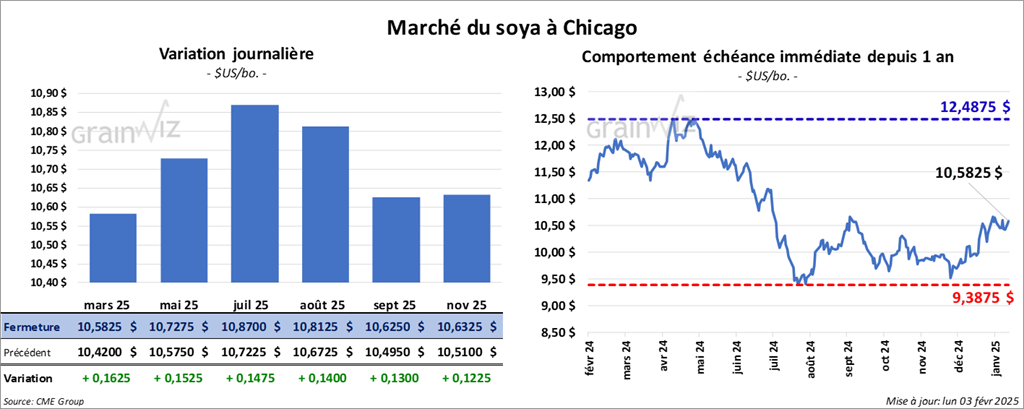

Le contrat de soya US mars 25 a clôturé à 10,5825 $ (+ 16 ¼ cents). Celui mai 25 a fermé à 10,7275 $ (+ 15 ¼ cents). Celui juil. 25 a terminé à 10,8700 $ (+ 14 ¾ cents). Quant au tourteau de soya US, le contrat mars 25 a fini à 303,70 $/tonne (+ 2,60 $/tonne). Celui mai 25 a clôturé à 312,00 $/tonne (+ 2,40 $/tonne). Celui juil. 25 a fermé à 319,50 $/tonne (+ 2,10 $/tonne). Du côté de l’huile de soya US, le contrat mars 25 a terminé à 46,51 $ (+ 40 points). Celui mai 25 a fini à 46,97 $ (+ 45 points).

- Les inspections à l’exportation de soya US ont été de 1,013,292 tonnes, ce qui était une augmentation de 37,3 % comparativement à la semaine précédente et une baisse de 42,1 % par rapport à l’an passé. Les anticipations des analystes étaient entre 400,000 et 1,3 million de tonnes. Le cumulatif annuel des inspections à l’exportation de soya US établi à 34,065,719 tonnes était supérieur à celui de l’an passé par 15,7 %.

- Au Brésil, AgRural estime que jeudi dernier, la récolte de soya était terminée à 9 %, ce qui était un énorme retard comparativement aux 16 % de l’an passé.

- Le rapport Fats & Oils du mois de février a été présenté cet après-midi. Pour le mois de décembre dernier, l’USDA a estimé que 218 millions de boisseaux de soya US ont été triturés, ce qui était une hausse annuelle de 6,9 %. Les projections des analystes étaient une moyenne de 217,6 millions de boisseaux.

Quant aux inventaires d’huile de soya US, ils ont été établis à 1,195 milliard de lb, soit à une baisse annuelle de 11,9 %.

- CFTC : mardi dernier, les fonds spéculatifs actifs dans le soya US étaient long sur 56,496 contrats. Ils étaient également short sur 52,291 contrats de tourteau de soya US et long sur 39,768 contrats d’huile de soya US.

- La session dans le secteur du soya US et de ses dérivés a été marquée par des achats techniques. Le facteur des tarifs douaniers a certainement joué un rôle, mais les spéculateurs surveillaient les graphiques qui ont été en baisse hier soir, et ils ont agi en conséquence.

- L’amélioration potentielle des conditions météo au Brésil aurait sans doute freiné les ardeurs des acheteurs. Elle suggère que les activités aux champs pourraient s’accélérer lors des prochains jours.

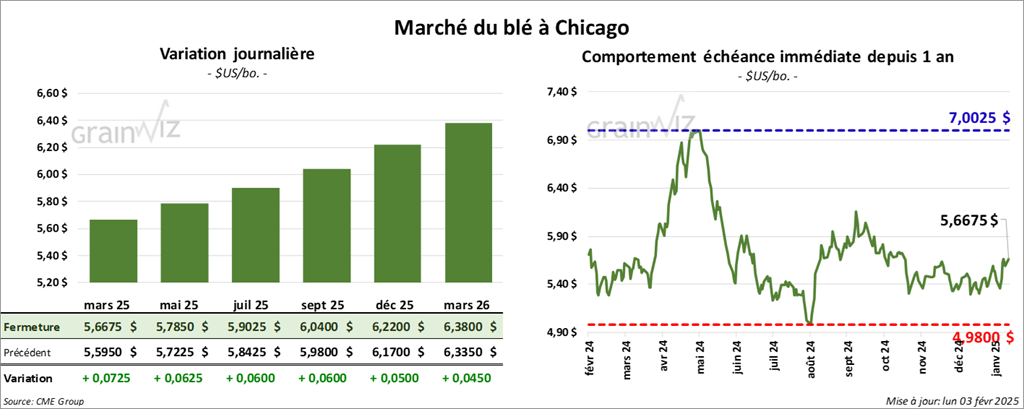

Blé

Blé

À Chicago, le contrat mars 25 a clôturé à 5,6675 $ (+ 7 ¼ cents). Celui mai 25 a fermé à 5,7850 $ (+ 6 ¼ cents). Celui juil. 25 a terminé à 5,9025 $ (+ 6 cents). À Kansas, le contrat de blé dur rouge d’hiver mars 25 a fini à 5,7925 $ (- 9 cents). Celui mai 25 a clôturé à 5,8900 $ (- 9 ¼ cents). Celui juil. 25 a fermé à 5,9850 $ (- 9 cents). À Minneapolis, le contrat de blé de printemps mars 25 a terminé à 6,1650 $ (+ 1 cent). Celui mai 25 a fini à 6,2450 $ (+ 1 ½ cent). Celui juil. 25 a clôturé à 6,3400 $ (+ 2 cents).

- Les inspections à l’exportation de blé US ont été de 252,637 tonnes, une baisse de 47,9 % comparativement à la semaine précédente et une réduction de 14,5 % par rapport à l’an passé. Les projections des analystes étaient entre 250,000 et 450,000 tonnes. Le cumulatif annuel des inspections à l’exportation de blé US était supérieur à celui de l’an dernier par 24,1% à 14,027,826 tonnes.

- Reuters rapporte que des analystes croient que cette année, l’Australie pourrait produire 2 millions de tonnes de blé de plus pour totaliser 34,5 millions de tonnes. Normalement, les Australiens produisent environ 30 à 35 millions de tonnes de blé chaque année.

- En Russie, SovEcon mentionne que les exportations de blé russe ont chuté à un creux de l’année commerciale 2024/25 à 2,2 millions de tonnes en janvier dernier.

- CFTC : mardi dernier, les fonds spéculatifs actifs dans le blé à Chicago étaient short sur 110,792 contrats. À Kansas, ils étaient short sur 42,386 contrats de blé. À Minneapolis, ils étaient short sur 23,242 contrats de blé.

- Comme le maïs et le soya US, les marchés du blé US ont eu une journée difficile. Le conflit sur les tarifs douaniers qui inquiète les spéculateurs a forcé les corrections tout au long des sessions.

- La baisse des exportations de blé russe a tout de même soutenu les marchés du blé US. Elle indique que la demande mondiale pourrait se tourner davantage vers les marchés US.

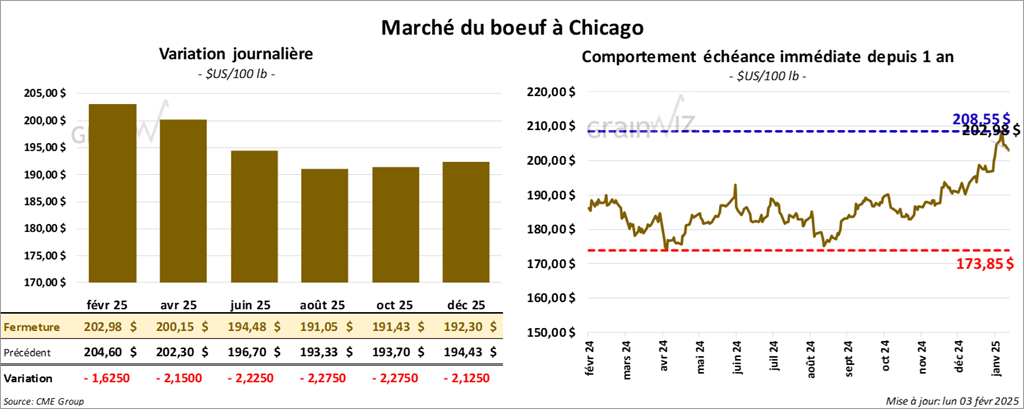

Bœuf

Bœuf

Le contrat de bœuf US févr. 25 a clôturé à 202,98 $ (- 1 63 $). Celui avr. 25 a fermé à 200,15 $ (- 2,15 $). Celui juin 25 a terminé à 194,48 $ (- 2 23 $). Quant au veau US, le contrat mars 25 a fini à 270,50 $ (- 5,22 $). Celui avr. 25 a clôturé à 269,82 $ (- 5,30 $). Celui mai 25 a fermé à 267,98 $ (- 5,15 $).

- Le 30 janvier dernier, le CME Feeder Cattle Index était en hausse de 61 cents à 281,68 $.

- Cet après-midi, la valeur du surgelé a progressé avec un écart Ch/Se qui s’est élargi à 12,15 $. La découpe « Choice » a augmenté de 4,31 $ à 331,99 $. Celle « Select » a pris 2,77 $ à 319,84 $.

- L’USDA a évalué les abattages sous inspections fédérales à 115,000 têtes, soit à une augmentation de 1,000 têtes comparativement à la semaine précédente et à une baisse de 8,766 têtes par rapport à l’an dernier.

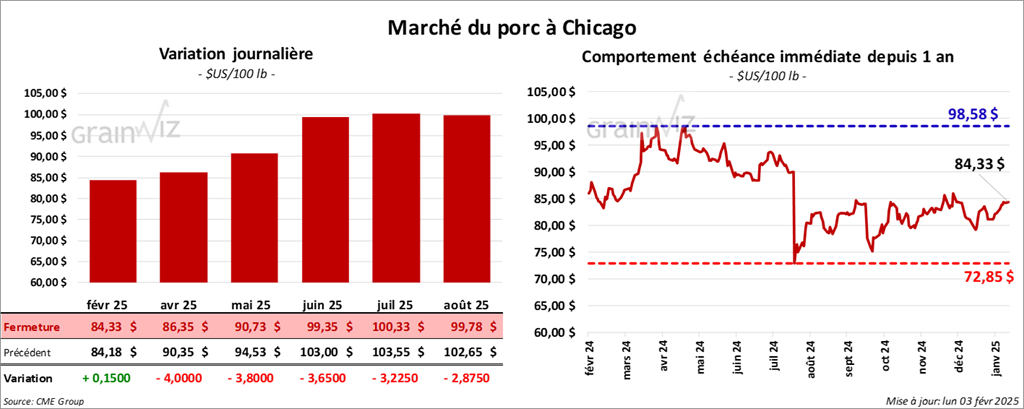

Porc

Porc

Le contrat de porc US févr. 25 a clôturé à 84,33 $ (+ 15 cents). Celui avr. 25 a fermé à 86,35 $ (- 4,00 $). Celui mai 25 a terminé à 90,73 $ (- 3,80 $).

- Le 30 janvier dernier, le CME Lean Hog Index était en hausse de 42 cents à 83,48 $.

- Cet après-midi, le prix moyen au comptant pour le vivant a reculé de 61 cents è 63,27 $.

- Sur la semaine dernière, le CME Fresh Bacon Index a augmenté de 10,58 $ à 185,43 $.

- La valeur moyenne des découpes a perdu 94 cents à 93,81 $. La découpe de la longe a gagné 50 cents à 84,83 $. Celle de la fesse a baissé de 1,49 $ à 104,63 $. La découpe de l’épaule a régressé de 22 cents à 64,97 $. Celle de la côte s’est accrue de 1,63 $ à 152,78 $. La découpe du jambon a chuté de 4,44 $ à 73,22 $. Enfin, celle du flanc a augmenté de 1,23 $ à 155,89 $.

- L’USDA a évalué les abattages sous inspections fédérales à 491,000 têtes, une augmentation de 8,000 têtes comparativement à la semaine précédente et une hausse de 3,228 têtes par rapport à l’an dernier.

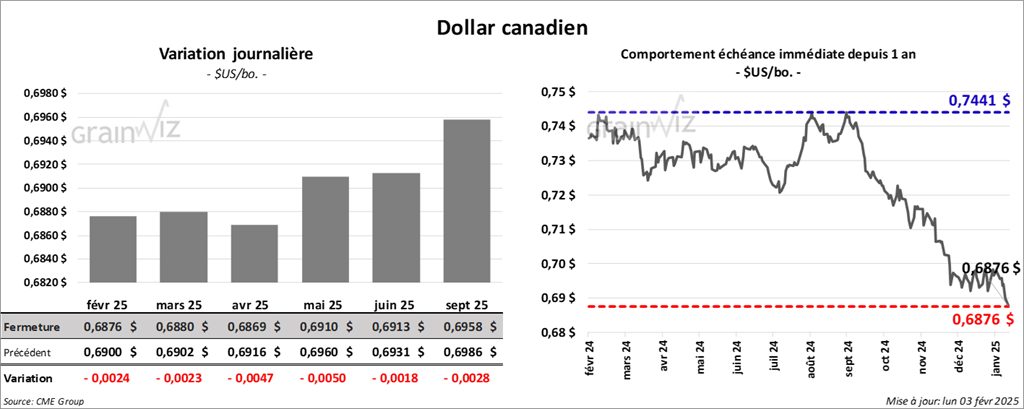

Dollar canadien