Météo Amérique du Sud

- Les conditions de cultures au Brésil ne s’améliorent pas. World Weather soutient qu’avec les pluies incessantes prévues à court et à moyen terme, les retards dans les travaux aux champs devraient persister. Mais un temps plus sec est tout de même possible vers la fin de la semaine prochaine, ce qui sera sans doute favorable aux semis de maïs safrinha et à la récolte de soya.

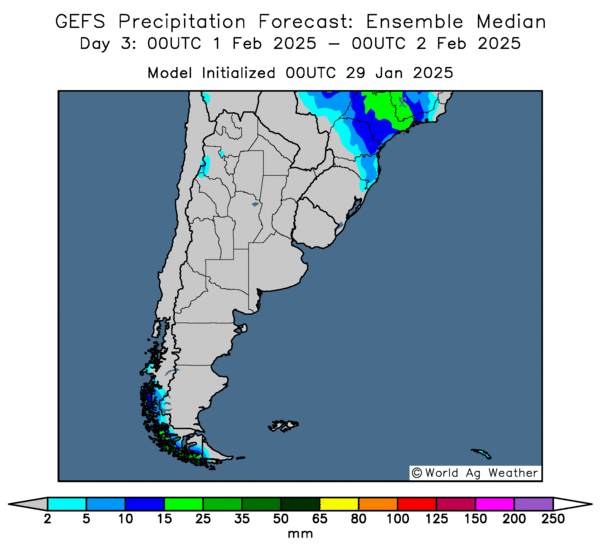

Pour l’Argentine, World Weather ne prévoit pas de changement à court ni à moyen terme : les averses pourraient être limitées avec une chaleur excessive à plusieurs endroits. Des précipitations plus convaincantes pourraient quand même survenir, mais seulement par après. Par conséquent, la météo causera un stress hydrique et thermique constant aux différentes cultures de l’Argentine. Et cette situation pourrait durer encore un moment.

- De son côté, le NOAA estime que les conditions météo en Argentine pourraient rester trop sèches au cours des prochains jours. L’organisme mentionne aussi que durant cette même période, la météo trop humide pourrait persister dans plusieurs secteurs du Brésil.

- Globalement, les prévisions météo pour le Brésil sont mauvaises à court terme. L’analyse des cartes du Brésil (modèle GFS), fournies par World Ag Weather et dessinées jusqu’au 3e jour, révèle des probabilités de pluies plus ou moins abondantes pour la majorité des régions. Ces averses pourraient limiter les activités aux champs et accentuer les retards dans la récolte de soya et les ensemencements de maïs safrinha.

- Essentiellement, les prévisions météo pour l’Argentine sont peu encourageantes à court terme. L’analyse des cartes de l’Argentine (modèle GFS), fournies par World Ag Weather et dessinées jusqu’au 3e jour, montre des probabilités d'un temps sec incessant qui devrait causer un stress hydrique chez les différentes cultures de tous les secteurs.

Comme le montre cette carte de l’Argentine (modèle GFS), fournie par World Ag Weather et dessinée pour le 3e jour, tout le territoire argentin pourrait être affecté par un temps ensoleillé (voir les zones grises).

Maïs

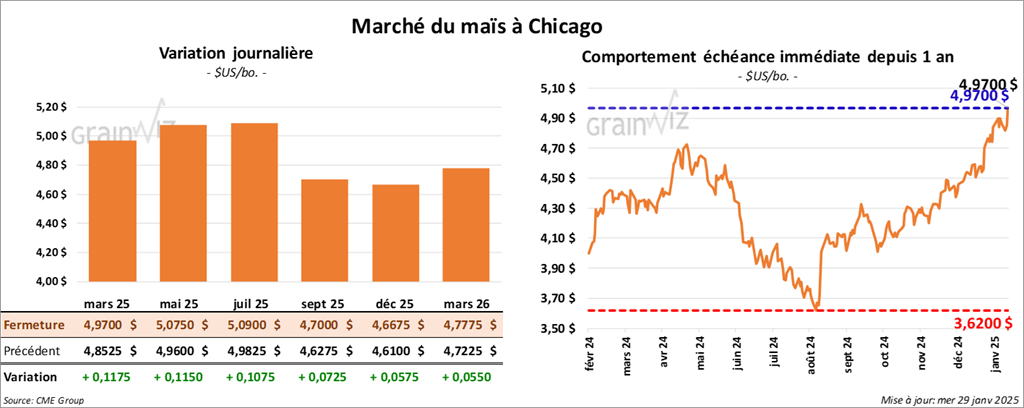

Le contrat de maïs US mars 25 a clôturé à 4,9700 $ (+ 11 ¾ cents). Celui mai 25 a fermé à 5,0750 $ (+ 11 ½ cents). Celui juil. 25 a terminé à 5,0900 $ (+ 10 ¾ cents).

- Durant la semaine du 24 janvier dernier, la production moyenne d’éthanol US a été de 1,015 million de barils par jour, ce qui était une baisse de 7,6 % par rapport à la semaine précédente et une augmentation de 2,4 % par rapport à l’an passé. Les attentes des analystes étaient de 1,043 million de barils par jour.

Quant aux inventaires, ils ont été établis à 25,722 millions de barils, une baisse de 0,6 % comparativement à la semaine précédente et une augmentation de 6,0 % par rapport à l’an dernier. Les anticipations des analystes étaient de 25,771 millions de barils.

- En Ukraine, l’Association des groupes d’affaires agricoles estime que l’Ukraine possède actuellement des stocks de fin d’année de maïs à 2,103 millions de tonnes, ce qui serait une baisse de 43,1 % comparativement à la même période l’an dernier.

- Toujours en Ukraine, le ministère de l’Agriculture mentionne que 12,2 millions de tonnes de maïs pourraient être exportées en 2024/25, ce qui serait une légère baisse par rapport à 2023/24.

- Pour demain, les analystes prévoient des ventes à l’exportation de maïs US entre 850,000 et 1,8 million de tonnes.

- Des achats techniques ont eu lieu aujourd’hui dans le maïs US.

- La météo difficile en Amérique du Sud a certainement attiré les acheteurs de maïs US, qui misent sur l’idée que les productions de maïs brésilien et argentin pourraient être moins élevées que prévu.

- Dans les faits, les cours du maïs US auraient même atteint un sommet depuis les 8 derniers mois.

Soya

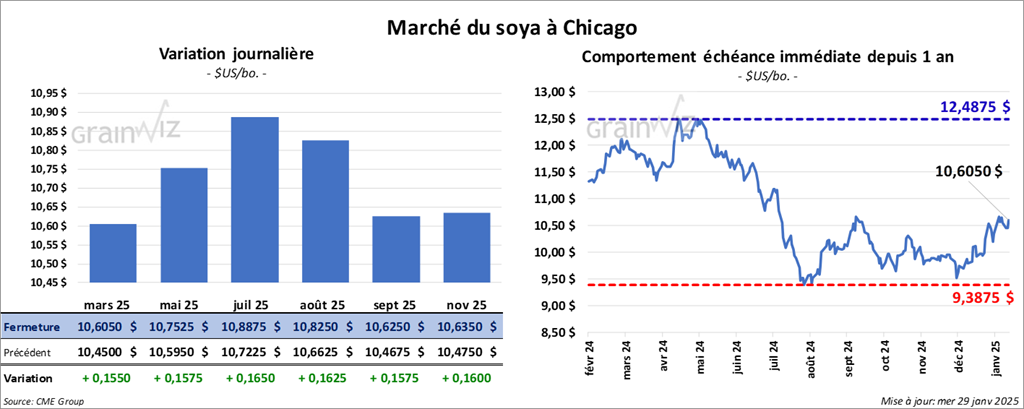

Le contrat de soya US mars 25 a clôturé à 10,6050 $ (+ 15 ½ cents). Celui mai 25 a fermé à 10,7525 $ (+ 15 ¾ cents). Celui juil. 25 a terminé à 10,8875 $ (+ 16 ½ cents). Quant au tourteau de soya US, le contrat mars 25 a fini à 309,80 $/tonne (+ 8,20 $/tonne). Celui mai 25 a clôturé à 318,20 $/tonne (+ 8,10 $/tonne). Celui juil. 25 a fermé à 325,70 $/tonne (+ 8 ,00 $/tonne). Du côté de l’huile de soya US, le contrat mars 25 a terminé à 44,97 $ (- 16 points). Celui mai 25 a fini à 45,46 $ (- 11 points).

- Les autorités d’un port du Paraná au Brésil ont rejeté les cargaisons de 51 camions chargés de tourteau de soya. Originaires du Mato Grosso, elles étaient contaminées au sable. Les cargaisons étaient destinées à l’UE.

- Bien que l’inflation US soit toujours au-delà de la barre des 2 %, la Fed a décidé de laisser inchangé son taux directeur entre 4,25 et 4,50 %. Elle note que l’économie US est forte, ce qui d’ailleurs encourage l’administration Trump, qui souhaite mettre en place différentes mesures économiques et sociales toujours plus poussées.

Par comparaison, le taux directeur de la BCE est actuellement aux alentours de 3 %. Mais la banque centrale européenne reste optimiste quant à la baisse de l’inflation UE qui poursuit son cours.

De son côté, la Banque du Canada vient d’abaisser son taux directeur de 3,25 à 3,00 %. Selon le journal le Devoir, cette baisse survient dans une période d’incertitude économique. Celle-ci serait, en autres, engendrée par la menace d’une augmentation des tarifs douaniers imposée par les Américains à partir du 1er février prochain. Toutefois, l’inflation canadienne est proche des 2 %. Par conséquent, les autorités de la banque sont d’avis que les prix à la consommation se stabilisent peu à peu, ce qui est encourageant.

- Pour demain, les analystes anticipent des ventes à l’exportation de soya US entre 450,000 et 1,7 million de tonnes. Ils voient aussi les ventes à l’exportation de tourteau de soya US entre 100,000 et 400,000 tonnes. Pour l’huile de soya US, les projections sont entre 4,000 et 20,000 tonnes.

- La bonne performance observée aujourd’hui dans le maïs US a encouragé la hausse des cours du soya US et de ses dérivés (à l'exception faite de l'huile de soya US dont les cours ont fini en baisse).

- Le facteur météo difficile en Amérique du Sud a donné du poids à la progression des contrats de soya US et de ses dérivés.

- Enfin, la hausse des cours aurait aussi été stimulée par le besoin d’ajustements techniques.

Blé

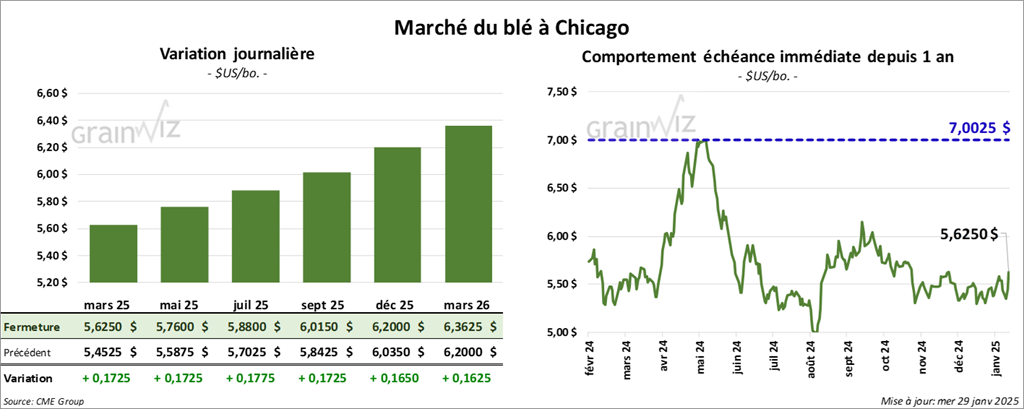

À Chicago, le contrat de blé mars 25 a clôturé à 5,6250 $ (+ 17 ¼ cents). Celui mai 25 a fermé à 5,7600 $ (+ 17 ¼ cents). Celui juil. 25 a terminé à 5,8800 $ (+ 17 ¾ cents). À Kansas, le contrat de blé dur rouge d’hiver a fini è 5,6100 $ (+ 7 ¾ cents). Celui mai 25 a clôturé à 5,7075 $ (+ 8 cents). Celui juil. 25 a fermé à 5,7975 $ (+ 7 ½ cents). À Minneapolis, le contrat de blé de printemps mars 25 a terminé à 6,1375 $ (+ 16 cents). Celui mai 25 a fini à 6,2225 $ (+ 14 ¼ cents). Celui juil. 25 a clôturé à 6,3100 $ (+ 13 ½ cents).

- En Russie, l’organisme étatique de météorologie estime que les conditions hivernales actuellement douces permettent au grain d’hiver des principales régions de production de survivre. Par contre, la sécheresse constatée à plusieurs endroits n’est pas favorable : 38 % des plants se trouveraient dans de conditions pauvres, surtout en raison de la sécheresse persistante.

Les autorités du ministère russe de l’Agriculture ne partagent pas cette idée : elles estiment que 82 % des cultures d’hiver russe se trouvent dans les catégories bon/satisfaisant. Les méthodes d’analyse et le moment des collectes des données seraient à l’origine de ces divergences entre les deux organismes.

- Toujours en Russie, un responsable du ministère de l’Agriculture mentionne que les Russes pourraient exporter 57 millions de tonnes de grain au cours de 2024/25, ce qui serait une forte baisse comparativement aux 72 millions de tonnes de l’année commerciale précédente. Cette réduction forcera le gouvernement russe à revoir à la baisse les quotas à l’exportation de grain afin de combler le marché domestique. Rappelons que les conditions météo de la Russie ont été difficiles lors des derniers mois.

- L’American Farm Bureau Federation mise sur l’expansion de la politique sur la main-d’œuvre migrante agricole et sur l’ajustement des mesures salariales. L’organisme se dit en faveur d’une augmentation du nombre de travailleurs saisonniers et d’une refonte des règlements sur les lieux de travail. La secrétaire de l’USDA, qui partage ses idées sur l’immigration avec le président Trump, s’est dite ouverte à des modifications concernant les visas de travail nécessaires pour la main-d’œuvre agricole issue d’autres pays.

- En Ukraine, l’Association des groupes d’affaires agricoles anticipe des inventaires de fin d’année de blé à 1,048 million de tonnes, ce qui serait une baisse comparativement aux 1,428 million de tonnes de l’an passé.

- Toujours en Ukraine, le ministère de l’Agriculture soutient que les Ukrainiens pourraient exporter 10,7 millions de tonnes de blé en 2024/25, ce qui serait une légère hausse par rapport à l’année commerciale précédente.

- Agriculture et Agroalimentaire Canada estime que la production canadienne de blé durum 2025/26 pourrait reculer de 12 % à 5,152 millions de tonnes. En contrepartie, celles des autres types de blé canadien pourraient augmenter de 2,7 % à 29,873 millions de tonnes.

- À court terme, le NOAA prévoit des précipitations pour les Plaines US et certaines parties du haut Midwest. À plus long terme, pour la période entre le 8 et le 14 février, il croit possible des températures froides, mais dans la normale saisonnière avec des averses plus ou moins constantes qui pourraient continuer d’affecter une bonne partie du Midwest et des Plaines US.

- Pour demain, les analystes prévoient des ventes à l’exportation de blé entre 150,000 et 550,000 tonnes.

- L’idée que la Russie ait une production de blé et des exportations de blé moins élevées que prévu ont attiré les acheteurs tout au long des sessions.

- Les hausses observées aujourd’hui dans le blé ont également été stimulées par celles observées dans le maïs US et le soya US.

Bœuf

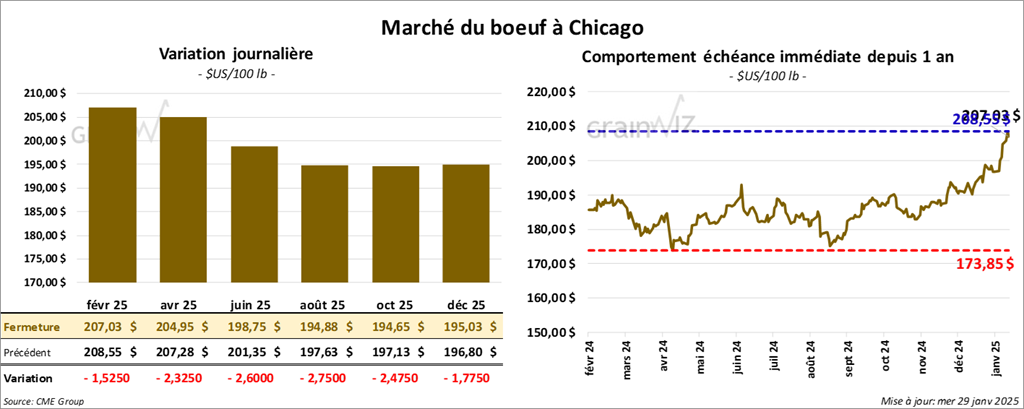

Le contrat de bœuf US a clôturé è 207,03 $ (- 1,53 $). Celui avr. 25 a fermé à 204,95 $ (- 2,33 $). Celui juin 25 a terminé à 198,75 $ (- 2,60 $). Quant au veau US, le contrat janv. 25 a fini à 280,55 $ (- 1,27 $). Celui mars 25 a clôturé è 275,27 $ (- 2,98 $). Celui avr. 25 a fermé à 274,60 $ (- 3,20 $).

- Le 27 janvier dernier, le CME Feeder Cattle Index était en hausse de 1,13 $ à 279,06 $.

- Aujourd’hui, le Fed Cattle Exchange, une division de Central Stockyards (US), a vendu 116 têtes (toutes des génisses) des 1,614 têtes offertes à son encan en ligne US. Le prix moyen des ventes était de 210,00 $. Tous les lots en vente concernaient le secteur TX/OK/MN. Les prix de réserve étaient entre 210,00 et 212,00 $. Les offres les plus élevées variaient entre 0,00 et 210,00 $.

- Cet après-midi, la valeur du surgelé a reculé avec un écart Ch/Se qui s’est rétréci à 9,87 $. La découpe «Choice» a régressé de 1,91 $ à 330,54 $. Celle «Select» a baissé de 1,29 $ à 320,67 $.

- Pour aujourd’hui seulement, l’USDA a évalué les abattages sous inspections fédérales à 124,000 têtes, soit au même résultat que la semaine précédente et à une baisse de 231 têtes comparativement à l’an dernier.

Il a également estimé le cumulatif hebdomadaire des abattages sous inspections fédérales à 362,000 têtes, ce qui correspond à une réduction de 1,000 têtes par rapport à la semaine précédente et à une baisse de 12,128 têtes comparativement à l’an passé.

Porc

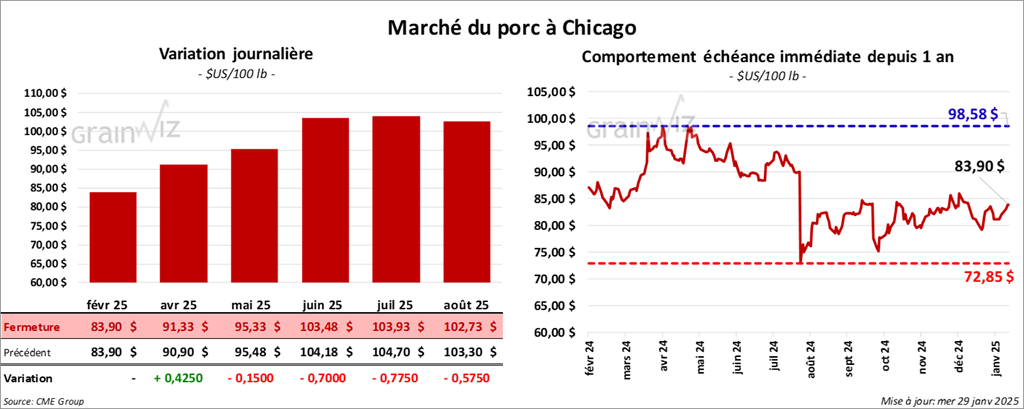

Le contrat de porc US févr. 25 a clôturé à 83,90 $ (0,0). Celui avr. 25 a fermé à 91,33 $ (+ 43 cents). Celui mai 25 a terminé à 95,33 $ (- 15 cents).

- Le 27 janvier dernier, le CME Lean Hog Index était en hausse de 17 cents à 82,11 $.

- Cet après-midi, le prix moyen au comptant de la carcasse a baissé de 83 cents à 83,49 $.

- La valeur moyenne des découpes a augmenté de 45 cents à 93,31 $. La découpe de la longe a reculé de 10 cents à 82,27 $. Celle de la fesse a perdu 19 cents à 103,15 $. La découpe de l’épaule a augmenté de 73 cents à 64,38 $. Celle de la côte a pris 1,18 $ à 151,33 $. La découpe du jambon a régressé de 9 cents à 78,84 $. Enfin, celle du flanc a gagné 3,69 $ à 149,79 $.

- Pour aujourd’hui seulement, l’USDA a évalué les abattages sous inspections fédérales à 483,000 têtes, soit à une hausse de 39,000 têtes comparativement à la semaine précédente et à une baisse de 5,833 têtes par rapport à l’an dernier.

Il a également estimé le cumulatif hebdomadaire des abattages sous inspections fédérales à 1,450 million de têtes, ce qui représente une hausse de 102,000 têtes comparativement à la semaine précédente et une réduction de 20,993 têtes par rapport à l’an passé.

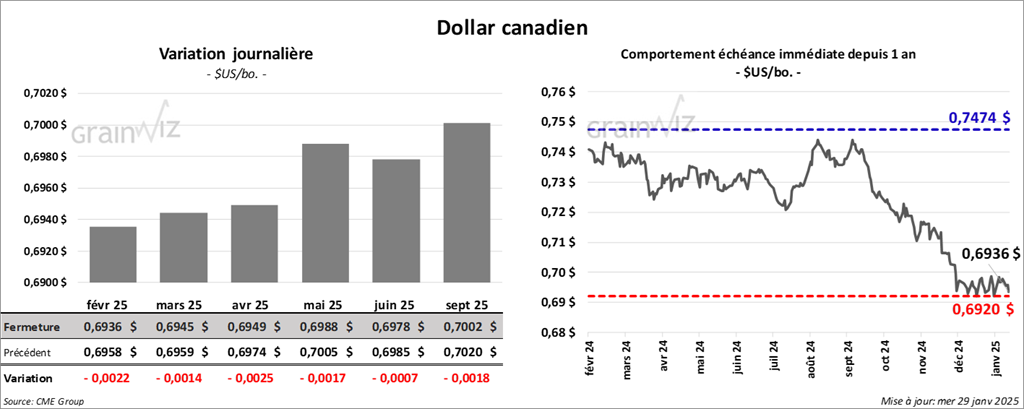

Dollar canadien