Météo Amérique du Sud

- Pour les prochains jours, World Weather prévoit des conditions chaudes et sèches pour le centre-est de l’Argentine. Cette météo pourrait causer un stress constant aux différentes cultures. Des averses pourraient quand même avoir lieu, mais seulement au cours du week-end ou la semaine prochaine. Et bien qu’elles puissent apporter un soulagement aux différentes cultures, ces averses risquent d’être limitées, sinon insuffisantes.

Pour le week-end et le début de la semaine prochaine, l’organisme anticipe aussi une alternance bénéfique d’ensoleillement et de pluie pour plusieurs régions du Brésil. Cette météo pourrait s’avérer encourageante pour le développement des différentes cultures.

- De son côté, le NOAA estime que la situation s’est quelque peu améliorée en Argentine. Des averses ont eu lieu dans différentes régions asséchées au cours des derniers jours. Il s’agirait d’une tendance qui pourrait se poursuivre à plus ou moins long terme. Toutefois, dans bien des cas, les précipitations pourraient être légères et insuffisantes pour diminuer le stress subi par les différentes cultures.

Pour le Brésil, le NOAA mentionne que cette semaine, des averses excessives pourraient toucher le centre-ouest et le centre-sud du Brésil. Par conséquent les retards dans la récolte de soya brésilien pourraient se poursuivre.

- Globalement, les prévisions météo de l’Argentine sont à surveiller à court terme. L’analyse des cartes de l’Argentine (modèle GFS), fournies par World Ag Weather et dessinées jusqu’au 3e jour, montre des possibilités d’averses uniquement pour demain et encore, elles pourraient être concentrées dans le nord et certaines parties du centre. Le temps sec pourrait donc se profiler à la grandeur de l’Argentine lors de prochains jours. Depuis une longue période, la plupart des régions argentines manquent de précipitations. Celles qui ont eu lieu récemment ont certainement été bénéfiques, mais elles ont aussi été insuffisantes.

Cette carte de l’Argentine (modèle GFS), fournie par World Ag Weather et dessinée pour le 3e jour, ne montre pas de possibilité de pluie. Cette météo s’applique pour tout le territoire (voir les zones grises).

- Dans certains cas, les prévisions météo du Brésil pourraient être encourageantes à court terme. L’analyse des cartes du Brésil (modèle GFS), fournies par World Ag Weather et dessinées jusqu’au 3e jour, indique des possibilités d’averses pour tout le pays. Cependant, les précipitations risquent d’être excessives pour plusieurs secteurs, surtout ceux du centre.

Maïs

Le contrat de maïs US a clôturé à 4,8525 $ (+ 3 ¼ cents). Celui mai 25 a fermé à 4,9600 $ (+ 3 ¾ cents). Celui juil. 25 a terminé à 4,9825 $ (+ 4 ½ cents).

- Michael Cordonnier de Soybean & Corn Advisor a abaissé sa projection de la production de maïs argentin de 1 million à 47 millions de tonnes. Il explique qu’actuellement, la chaleur excessive et la sécheresse persistante imposent un stress hydrique et thermique aux différentes cultures. Il a un biais neutre à la baisse pour l’avenir.

Il laisse également inchangée son anticipation de la production de maïs brésilien à 125 millions de tonnes. Il a un biais neutre à la baisse pour l’avenir. Il précise aussi qu’entre 30 et 40 % des semis de maïs safrinha pourraient être effectués après la période idéale des ensemencements. Les averses et le couvert de nuage incessant n’encourageraient pas une accélération des travaux aux champs.

- La présidente du Mexique, Claudia Sheinbaum, propose un amendement constitutionnel pour interdire la production de maïs OGM. Cette mesure viserait à protéger et à encourager la production de maïs mexicain jusqu’à réduire la dépendance aux importations de maïs.

- Un correspondant de l’USDA en Argentine avance que les Argentins ont exporté 2,429 millions de tonnes de maïs au cours du mois dernier, ce qui était un sommet depuis la même période en 2021.

- Le comité sud-africain de l’évaluation des cultures estime qu’en 2025, les Sud-Africains pourraient semer du maïs sur 2,65 millions d’hectares, une légère hausse par rapport à 2024.

- Au Brésil, la Conab avance que les semis de maïs safrinha sont terminés à 1,4 %, soit un gros retard par rapport aux 10,3 % de l’an passé.

- Toujours au Brésil, l’Anec anticipe pour ce mois-ci des exportations de maïs brésilien à 3,35 millions de tonnes, ce qui serait une légère baisse par rapport à sa dernière prévision.

- La Commission européenne mentionne que depuis le début de 2024/25 jusqu’à dimanche dernier, l’UE a importé 11,41 millions de tonnes de maïs, ce qui est légèrement plus élevé que l’an passé.

- Ce matin, l’USDA a annoncé des ventes privées à l’exportation de 132,000 tonnes de maïs US. La Corée du Sud était la destination. Les livraisons sont prévues pour 2024/25.

- La journée dans le maïs US a été marquée par des achats techniques.

- L’annonce des ventes privées à l’exportation ont encouragé les acheteurs qui pensent que la demande pour le maïs US est toujours bonne.

- Le facteur météo de l’Amérique du Sud pouvait également être positif pour le maïs US, surtout avec les pluies excessives dans certaines régions du Brésil et la sécheresse en Argentine. À terme, la production sud-américaine pourrait être moins élevée que prévu.

Soya

Le contrat de soya US mars 25 a clôturé à 10,4500 $ (0,0). Celui mai 25 a fermé à 10,5950 $ (+ 1 cent). Celui juil. 25 a terminé à 10,7225 $ (+ 2 cents). Quant au tourteau de soya US, le contrat mars 25 a fini à 301,60 $/tonne (+ 80 cents/tonne). Celui mai 25 a clôturé à 310,10 $/tonne (+ 80 cents/tonne). Celui juil. 25 a fermé à 317,70 $/tonne (+ 1,10 $/tonne). Du côté de l’huile de soya US, le contrat mars 25 a terminé à 45,13 $ (+ 13 points). Celui mai 25 a fini à 45,57 $ (+ 19 points).

- Michael Cordonnier a baissé sa prévision de la production de soya argentin de 2 millions à 49 millions de tonnes. Comme pour le maïs argentin, il estime que les conditions météo, un mélange de temps sec persistant et de chaleur excessive, risquent de causer des dommages irréversibles aux différentes cultures. Il a un biais neutre à la baisse pour l’avenir.

- Cordonnier a laissé inchangée son anticipation de la production de soya brésilien à 170 millions de tonnes. Il a un biais neutre pour l’avenir.

- Le Buenos Aires Grain Exchange pense que la réduction de la taxe aux exportations de soya argentin aura pour effet de stimuler les exportations et les ventes de soya ensilé. Il estime que 10 millions de tonnes de soya argentin sont actuellement stockées à la ferme.

- La Conab croit que la récolte de soya brésilien est complétée à 3,2 %, ce qui correspond à un retard important comparativement aux 8,6 % de l’an dernier.

- L’Anec prévoit pour ce mois-ci, des exportations de soya brésilien à 1,5 million de tonnes, soit à une baisse modérée par rapport à sa dernière projection.

- La Commission européenne pense que depuis le début de 2024/25 jusqu’au 26 janvier dernier, l’UE a importé 8,03 millions de tonnes de soya US, ce qui serait une augmentation de 13 % par rapport à l’an dernier.

- La session dans le soya US et ses dérivés a été celle d’achats techniques stimulés en partie par la bonne performance d’autres secteurs des commodités.

- Les retards dans les activités aux champs constatés au Brésil en raison des averses incessantes, de même que le manque de pluie en Argentine ont également stimulé la hausse des cours du soya US et de ses dérivés.

- Le fait que les Européens ont acheté davantage de soya depuis le début 2024/25 montre également une bonne demande pour cette denrée. Cette nouvelle a certainement encouragé les acheteurs de contrats de soya US et de ses dérivés.

- Néanmoins, la baisse de la taxe à l’exportation de soya argentin, un incitatif aux exportations argentines, a sans doute freiné les acheteurs de contrats de soya US et de ses dérivés.

- Enfin, l’absence des Chinois au marché (pour la semaine du congé lunaire) a aussi été un facteur négatif.

Blé

À Chicago, le contrat de blé mars 25 a clôturé à 5,4525 $ (+ 9 ¾ cents). Celui mai 25 a fermé à 5,5875 $ (+ 9 cents). Celui juil. 25 a terminé à 5,7025 $ (+ 8 ¾ cents). À Kansas, le contrat de blé dur rouge d’hiver mars 25 a fini à 5,5325 $ (- 6 ¼ cents). Celui mai 25 a clôturé à 5,6275 $ (- 6 ¾ cents). Celui juil. 25 a fermé à 5,7225 $ (- 6 ¼ cents). À Minneapolis, le contrat mars 25 a terminé à 5,9775 $ (+ 12 cents). Celui mai 25 a fini à 6,0800 $ (+ 11 ¼ cents). Celui juil. 25 a clôturé à 6,1750 $ (+ 9 ¾ cents).

- Cette nuit, la Tunisie a lancé un appel d’offres pour acheter 100,000 de blé tendre panifiable et 100,000 tonnes de blé durum.

- En Russie, SovEcon croit que les Russes vont exporter 2,1 millions de tonnes de blé ce mois-ci, ce qui serait un creux depuis 2017.

- Un correspondant de l’USDA en Argentine estime les inventaires de blé argentin à 4,093 millions de tonnes. Officiellement, l’USDA les voit à 3,497 millions de tonnes.

- La Commission européenne soutient que depuis le début de 2024/25 jusqu’au 26 janvier dernier, l’UE a exporté 12,18 millions de tonnes de blé tendre, ce qui représentait une baisse annuelle de 37 %.

- Des analystes et des spéculateurs s’interrogent sur les dommages causés par le froid du début du mois, un élément qui pourrait avoir affecté les cultures du blé d’hiver des Plaines US et du nord du Midwest.

- Dans le blé US, de nombreux achats techniques ont eu lieu au cours de la journée.

- Les possibilités de dommages au blé d’hiver US causés par le froid et le couvert de neige insuffisant ont fait hésiter les acheteurs, ou même les vendeurs.

- La faiblesse des exportations de blé tendre UE était un facteur encourageant pour le blé US.

- La baisse des exportations de blé russe était stimulante pour le marché du blé US.

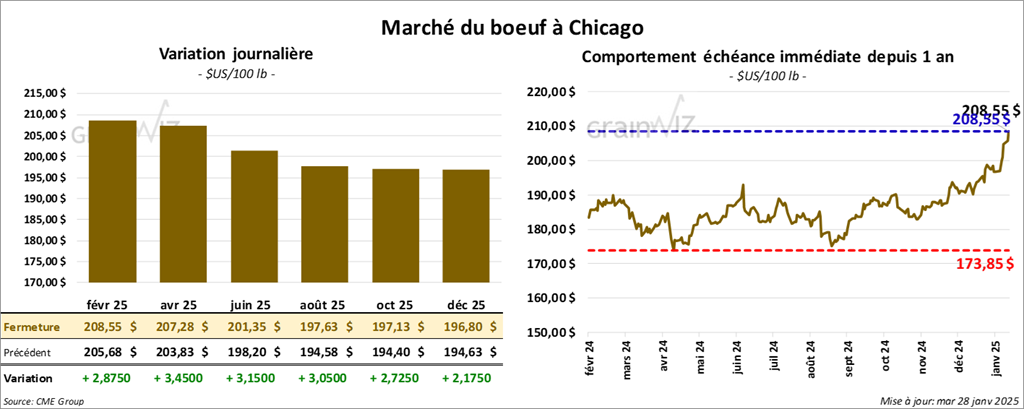

Bœuf

Bœuf

Le contrat de bœuf US févr. 25 a clôturé à 208,55 $ (+ 2 88 $). Celui avr. 25 a fermé à 207,28 $ (+ 3,45 $). Celui juin 25 a terminé à 201,35 $ (+ 3,15 $). Quant veau US, le contrat janv. 25 a fini à 281,82 $ (+ 2,10 $). Celui mars 25 a clôturé à 278,25 $ (+ 3,00 $). Celui avr. 25 a fermé à 277,80 $ (+ 3,38 $).

- Le 24 janvier dernier, le CME Feeder Cattle Index était en baisse de 35 cents à 277,93 $.

- Cet après-midi, la valeur du surgelé a progressé avec un écart Ch/Se qui s’est élargi à 10,49 $. La découpe «Choice» a gagné 2,37 $ à 332,45 $. Celle «Select» a pris 1,41 $ à 321,96 $,

- Pour aujourd’hui seulement, L’USDA a évalué les abattages sous inspections fédérales à 124,000 têtes, soit au même résultat que la semaine précédente et à une baisse de 3,091 têtes comparativement à l’an dernier.

Il a également estimé le cumulatif hebdomadaire des abattages sous inspections fédérales à 238,000 têtes, ce qui correspond à une réduction de 1,000 têtes comparativement à la semaine précédente et à une baisse de 11,897 têtes par rapport à l’an passé.

Porc

Le contrat de porc févr. 25 a clôturé à 83,90 $ (+ 85 cents). Celui avr. 25 a fermé à 90,90 $ (+ 1,03 $). Celui mai 25 a terminé à 95,48 $ (+ 1,08 $).

- Le 24 janvier dernier, le CME Lean Hog Index était en hausse de 2 cents à 81,94 $.

- Cet après-midi, le prix moyen au comptant de la carcasse a augmenté de 3,93 $ à 84,32 $.

- La valeur moyenne des découpes a reculé de 30 cents à 92,86 $. La découpe de la longe a régressé de 2,96 $ à 82,97 $. Celle de la fesse a perdu 2,91 $ à 104,34 $. La découpe de l’épaule a progressé de 6 cents à 63,65 $. Celle de la côte a baissé de 2,69 $ à 150,15 $. La découpe du jambon a gagné 63 cents à 78,93 $. Enfin, celle du flanc a pris 4,35 $ à 146,10 $.

- Pour aujourd’hui seulement, L’USDA a évalué les abattages sous inspections fédérales à 489,000 têtes, soit à une hausse de 7,000 têtes comparativement à la semaine précédente et à une baisse de 3,936 têtes par rapport à l’an dernier.

Il a également estimé le cumulatif hebdomadaire des abattages sous inspections fédérales à 972,000 têtes, ce qui représente une hausse de 68,000 têtes comparativement à la semaine précédente et une réduction de 10,160 têtes par rapport à l’an passé.

Dollar canadien