Météo US

- Pour la semaine prochaine, World Weather anticipe une alternance bénéfique de pluie et d’ensoleillement à l’ensemble du Midwest. Toutefois, il mentionne qu’il restera sans doute des zones trop humides dans le nord du Midwest. World Weather avance également que le tout pourrait être accompagné de températures douces ou dans la normale saisonnière. Le Sud-Est US pourrait lui aussi recevoir des averses favorables.

Globalement, les conditions de cultures US sont correctes pour le court terme. Des averses plus ou moins abondantes sont attendues pour une bonne partie du Midwest et des Plaines US; rien n’est vraiment alarmant sauf peut-être pour le nord du Midwest où les sols sont déjà saturés.

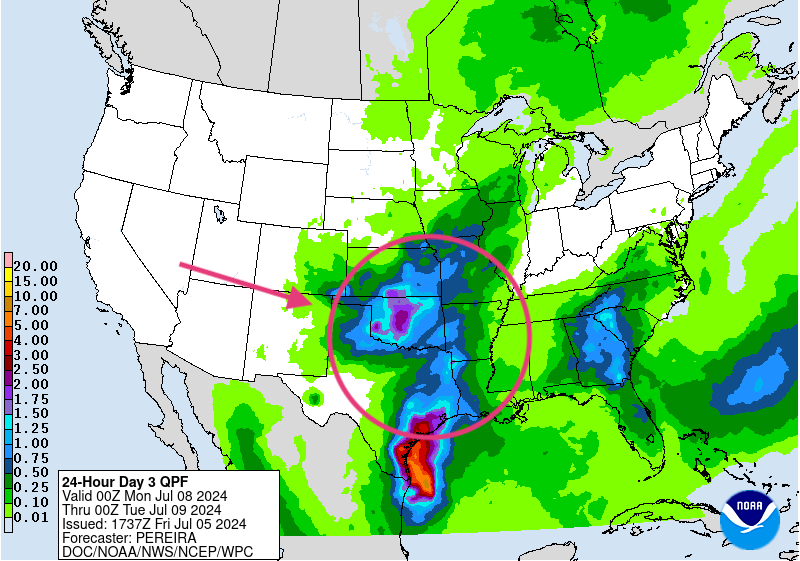

Cette carte US, fournie par le NOAA et dessinée pour les 3 prochains jours, indique notamment des pluies plus abondantes pour certaines parties du Kansas, de l’Oklahoma et du Texas (voir les zones bleues et mauves).

Maïs

Maïs

Le contrat de maïs US juil. 24 a clôturé à 4,1225 $ (+ 7 ¾ cents). Celui sept. 24 a fermé à 4,1050 $ (+ 5 ¾ cents). Celui déc. 24 a terminé à 4,2400 $ (+ 5 cents).

- Au cours de la semaine du 27 juin dernier, les ventes nettes à l’exportation de maïs US 2023/24 ont été de 357,200 tonnes, soit une baisse de 34 % comparativement à la semaine précédente et une réduction de 57 % par rapport à la moyenne des 4 dernières semaines. Les destinations inconnues de même que la Colombie ont été les principales acheteuses. Les attentes des analystes étaient entre 500,000 et 900,000 tonnes.

Dans le cas de 2024/25, les ventes nettes à l’exportation ont été de 311,500 tonnes. Le Mexique et le Japon ont été les plus gros acheteurs. Les projections des analystes étaient entre 0 et 400,000 tonnes.

- Selon un correspondant de l’USDA en Chine, les Chinois auraient importé 20 millions de tonnes de maïs au cours du mois de mai dernier, ce qui représentait une baisse comparativement aux 23 millions de tonnes prévues par l’USDA.

- En Argentine, le Buenos Aires Grain Exchange (BAGE) estime que la récolte de maïs est terminée à 63 %. Il soutient aussi que la production pourrait s’élever à 46,5 millions de tonnes, un contraste par rapport aux 53 millions de tonnes anticipées par l’USDA.

- Des experts mentionnent qu’en juin dernier, les exportations brésiliennes de maïs avaient reculé de 18 % par rapport à la même période l’an dernier.

Soya

Soya

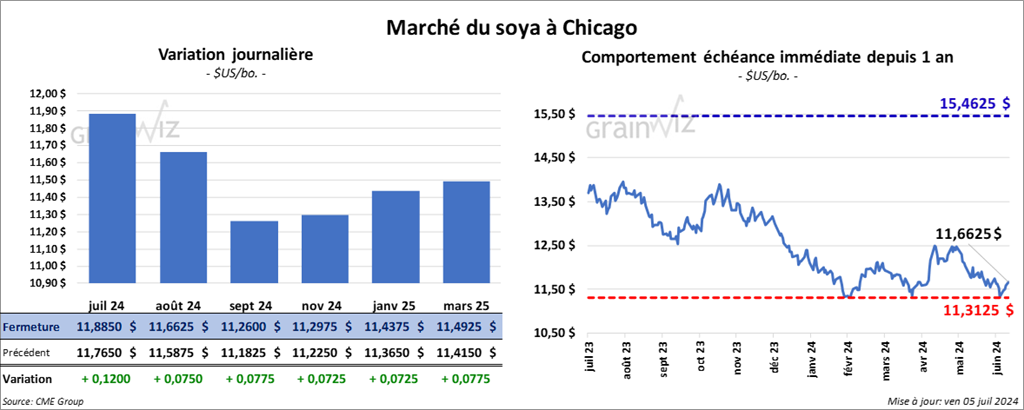

Le contrat de soya US juil. 24 a clôturé à 11,8850 $ (+ 12 cents). Celui août 24 a fermé à 11,6625 $ (+ 7 ¼ cents). Celui sept. 24 a terminé à 11,2600 $ (+ 7 ¾ cents). Quant au tourteau de soya US, le contrat juil. 24 a fini à 387,00 $/tonne (+ 16,40 $/tonne). Celui août 24 a clôturé à 357,20 $/tonne (+ 6,80 $/tonne). Celui sept. 24 a fermé à 337,40 $/tonne (+ 5,10 $/tonne). Du côté de l’huile de soya US, le contrat juil. 24 a terminé à 49,62 $ (+ 102 points). Celui août 24 a fini à 49,55 $ (+ 91 points).

- Les ventes nettes à l’exportation de soya US 2023/24 ont été de 228,400 tonnes, ce qui était une baisse de 19 % comparativement à la semaine précédente et une réduction de 32 % par rapport à la moyenne des 4 dernières semaines, La Chine et les Pays-Bas ont été les principaux acheteurs. Les anticipations des analystes étaient entre 200,000 et 600,000 tonnes.

Les ventes nettes à l’exportation de 2024/25 ont été de 150,300 tonnes. Les destinations inconnues et l’Indonésie ont été les plus grosses acheteuses. Les prévisions des analystes étaient entre 50,000 et 150,000 tonnes.

- Quant au tourteau de soya US, les ventes nettes à l’exportation de 2023/24 ont été de 212,900 tonnes, soit une baisse de 3 % comparativement à la semaine précédente et une hausse de 8 % par rapport à la moyenne des 4 dernières semaines. Le Guatemala et la Colombie ont été les principaux acheteurs. Les attentes des analystes étaient entre 100,000 et 500,000 tonnes.

Les ventes nettes à l’exportation de 2024/25 ont été de 288,600 tonnes. Les Philippines et le Canada ont été les plus gros acheteurs. Les projections des analystes étaient entre 0 et 350,000 tonnes.

- Pour l’huile de soya US, les ventes nettes à l’exportation de 2023/24 ont été de 16,500 tonnes, ce qui était une baisse notable comparativement à la semaine précédente et une hausse notable par rapport à la moyenne des 4 dernières semaines. Le Mexique et le Venezuela ont été les principaux acheteurs. Les prévisions des analystes étaient entre -5,000 et 15,000 tonnes.

Les ventes nettes à l’exportation de 2024/25 ont été de 4,800 tonnes. Le Canada et le Venezuela ont été les plus gros acheteurs. Les anticipations des analystes étaient entre 0 et 10,000 tonnes.

- Le BAGE mentionne que le récolte de soya argentin est maintenant terminée. Il estime la production à 50,5 millions de tonnes, une hausse de 500,000 tonnes par rapport à l’évaluation de l’USDA.

Blé

À Chicago, le contrat juil. 24 a clôturé à 5,7225 $ (+ 17 ¾ cents). Celui sept. 24 a fermé à 5,9050 $ (+ 17 cents). Celui déc. 24 a terminé à 6,1350 $ (+ 16 ½ cents). À Kansas, le contrat juil. 24 a fini à 5,9520 $ (+ 13 ¾ cents). Celui sept. 24 a clôturé à 5,9900 $ (+ 15 ½ cents). Celui déc. 24 a fermé à 6,1600 $ (+ 15 cents). À Minneapolis, le contrat de blé de printemps juil. 24 a terminé à 6,2100 $ (0,0). Celui sept. 24 a fini à 6,3325 $ (+ 10 ½ cents). Celui déc. 24 a clôturé à 6,5100 $ (+ 10 cents).

- Les ventes nettes à l’exportation de blé US 2024/25 ont été de 805,300 tonnes. Le Mexique et les Philippines ont été les principaux acheteurs. Les projections des analystes étaient entre 350,000 et 700,000 tonnes.

- Le BAGE estime que les semis de blé argentin sont actuellement terminés à 85 %. Il soutient par contre que le développement des cultures risque d’être ardu avec le temps sec persistant par endroit.

- FranceAgriMer mentionne que lundi dernier, les conditions de culture du blé tendre français avaient reculé de 2 % à 58 % dans les catégories bon/excellent. Il s’agissait des plus mauvaises conditions depuis 2020. Les différents problèmes météo seraient en cause.

- Toujours en France, l’institut Arvalis anticipe un rendement de blé français à 6,4 tonnes par hectare, soit une baisse de 13 % comparativement à l’an dernier.

- Un groupe de négociants français a abaissé sa prévision de la production de blé français à 28,1 millions de tonnes. L’an passé, il l’estimait à 35,1 millions de tonnes.

Bœuf

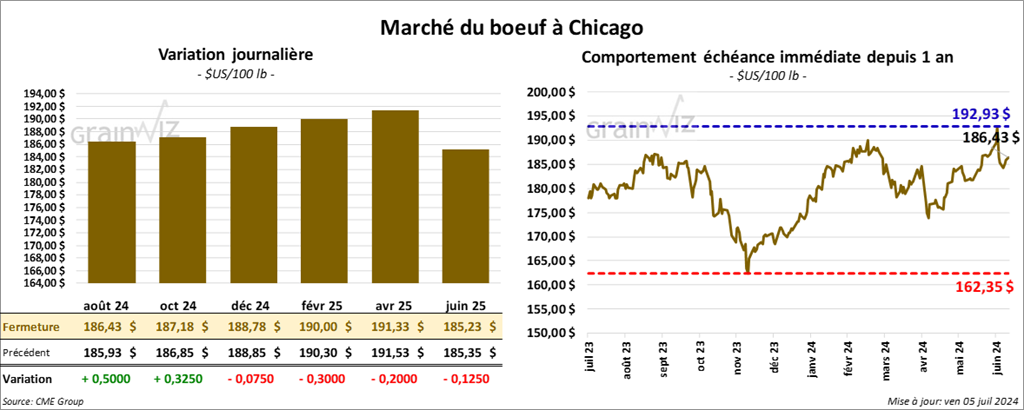

Le contrat de bœuf US août 24 a clôturé à 186,43 $ (+ 50 cents). Celui oct. 24 a fermé à 187,18 $ (+ 33 cents). Celui déc. 24 a terminé à 188,78 $ (- 8 cents). Quant au veau US, le contrat août 24 a fini à 251,48 $ (- 1,90 $). Celui sept. 24 a clôturé à 262,23 $ (- 1,40 $). Celui oct. 24 a fermé à 262,23 $ (- 1,30 $).

- Le 4 juillet dernier, le CME Feeder Cattle Index était en baisse de 1,36 $ à 255,08 $.

- Cet après-midi, la valeur du surgelé a été en progression avec un «spread» Ch/Se qui s’est rétréci à 25,37 $. La découpe «Choice» a gagné 59 cents à 330,43 $. Celle «Select» a pris 68 cents à 305,06 $.

- Les ventes nettes à l’exportation de bœuf US 2024 ont été de 15,500 tonnes, ce qui était une réduction de 8 % comparativement à la semaine précédente et une hausse de 6 % par rapport à la moyenne des 4 dernières semaines. La Chine et le Japon ont été les principaux acheteurs.

- Pour aujourd’hui seulement, l’USDA a évalué les abattages sous inspections fédérales à 116,000 têtes, soit à une baisse de 3,000 têtes comparativement à la semaine précédente et à une baisse de 9,533 têtes par rapport à l’an dernier.

- Il a également estimé le cumulatif hebdomadaire des abattages sous inspections fédérales à 517,000 têtes, ce qui est une baisse de 92,000 têtes comparativement à la semaine précédente et une réduction de 19,330 têtes par rapport à l’an passé.

Porc

Porc

Le contrat de porc US juil. 24 a clôturé à 89,88 $ (+ 13 cents). Celui août 24 a fermé à 89,18 $ (- 65 cents). Celui oct. 24 a terminé à 73,48 $ (- 70 cents).

- Le 2 juillet dernier, le CME Lean Hog Index était en hausse de 14 cents à 89,45 $.

- Cet après-midi, le prix moyen au comptant de la carcasse a reculé de 1,52 $ à 89,45 $.

- La valeur moyenne des découpes a gagné 1,28 $ à 94,91 $. La découpe de la longe a pris 1,03 $ à 95,48 $. Celle de la fesse a augmenté de 7,79 $ à 120,60 $. La découpe de l’épaule a progressé de 1,11 $ à 75,24 $. Celle de la côte a été la seule en baisse : elle a régressé de 6,16 $ à 138,09 $. La découpe du jambon s’est accrue de 1,82 $ à 87,18 $. Enfin, celle du flanc a progressé de 1,67 $ à 115,53 $.

- Les ventes nettes à l’exportation de porc US 2024 ont été de 59,100 tonnes, soit un sommet de l’année, une hausse de 51 % comparativement à la semaine précédente et une augmentation de 96 % par rapport à la moyenne des 4 dernières semaines. Le Mexique et la Chine ont été les principaux acheteurs.

- Pour aujourd’hui seulement, l’USDA a évalué les abattages sous inspections fédérales à 456,000 têtes, soit à une baisse de 16,000 têtes comparativement à la semaine précédente et à une réduction de 12,242 têtes par rapport à l’an dernier.

- Il a également estimé le cumulatif hebdomadaire des abattages sous inspections fédérales à 2,045 millions de têtes, ce qui correspond à une baisse de 376,000 têtes par rapport à la semaine précédente et à une augmentation de 91,281 têtes comparativement à l’an passé.

Dollar canadien