Météo Amérique du Sud

- World Weather prévoit 2 vagues de précipitations pour le nord de l’Argentine au cours des 5 prochains jours. Les régions du centre et du nord devraient recevoir la première vague de pluie dans la période allant de vendredi à dimanche. Enfin, la seconde vague pourrait affecter les secteurs nord et centre est. Ces averses sont plus que nécessaires alors que l’Argentine est touchée par une sécheresse persistante et des températures très élevées. Les pluies devraient apporter un certain soulagement face aux températures élevées, mais les effets de la sécheresse auront besoin de plus de temps pour s’estomper. Les conditions sèches pourraient persister dans le sud de l’Argentine au moins jusqu’à lundi prochain.

Maïs

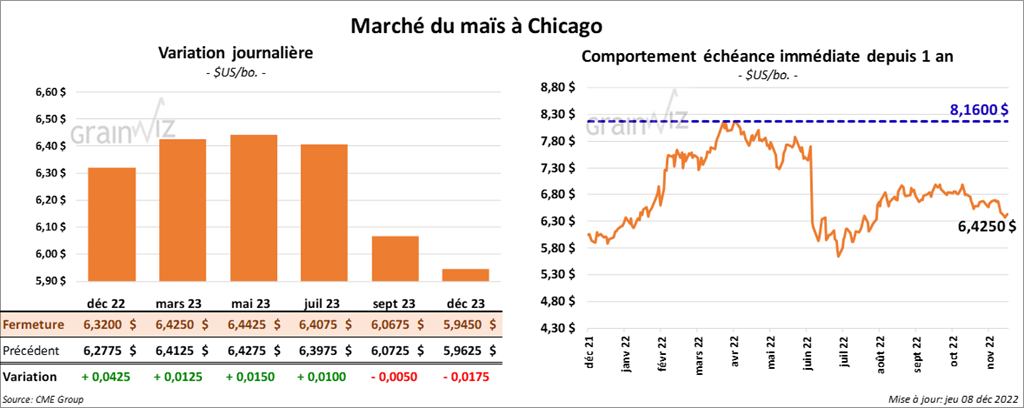

Les contrats de maïs US aux échéances les plus rapprochées ont terminé la journée en hausse entre 1 ¼ et 4 ¼ cents.

- Durant la semaine du 1er décembre, les ventes à l’exportation de maïs US 2022/23 ont été de 691,600 tonnes. Le Mexique et la Chine ont été les principaux acheteurs. Les attentes des analystes pour 2022/23 étaient entre 300,000 et 950,000 tonnes. Pour 2023/24, les anticipations étaient entre 0 et 125,000 tonnes.

- CONAB a présenté son rapport de décembre ce matin. Elle estime que le Brésil va récolter un record de 125,8 millions de tonnes de maïs, ce qui correspond tout de même à une baisse de 570,000 tonnes comparativement au mois dernier.

- Au Mexique, le ministre de l’Économie a proposé de reporter l’interdiction d’importer du maïs OGM en 2025.

- Le Buenos Aires Grain Exchange (BAGE) mentionne que les ensemencements de maïs argentin sont finalisés à 32,7 %, soit à un retard de 6,8 % comparativement à l’an dernier. Il estime que si les conditions sèches persistent encore, les semis de maïs pourraient être plus limités. Les rendements devraient aussi être plus faibles et les conditions de culture plus stressantes.

- Demain, l’USDA présentera son rapport d’offre et de demande pour le mois de décembre. Les analystes prévoient des stocks de fin d’année de maïs US à 1,237 milliard de boisseaux, ce qui représente une hausse comparativement aux 1,182 milliard de boisseaux estimés en novembre.

- Mondialement, les analystes s’attendent à des stocks de fin d’année en hausse de 300,76 millions de tonnes en novembre à 300,86 millions de tonnes ce mois-ci.

Soya

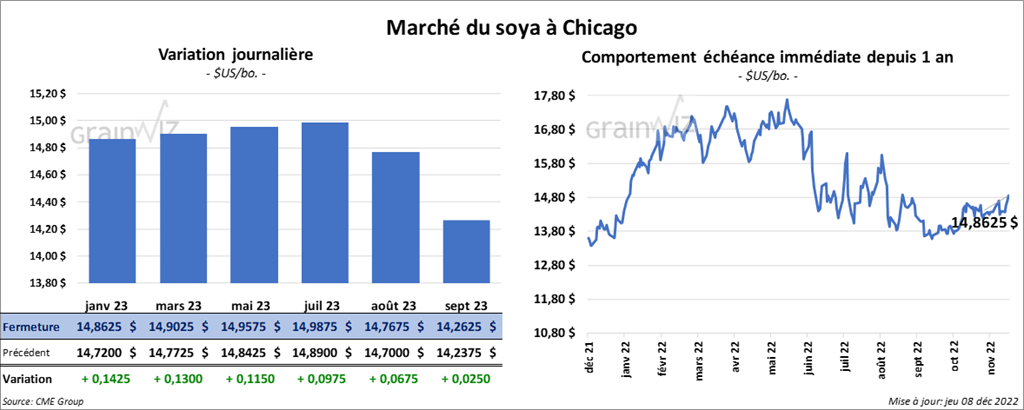

Les contrats de soya US aux échéances les plus rapprochées ont fini la session en progression entre 11 ½ et 14 ¼ cents. Ceux de tourteau de soya US aux échéances les plus rapprochées ont également fermé dans le vert entre 5,40 et 7,40 $/tonne. Les contrats d’huile de soya US aux échéances les plus rapprochées ont clôturé avec des gains de 35 points.

- Les ventes à l’exportation de soya US 2022/23 ont été de 1,716,200 tonnes. La Chine et le Mexique ont été les plus gros acheteurs. Pour 2023/24, les ventes à l’exportation ont été de 30,000 tonnes. La Chine a été l’acheteuse. Les projections des analystes pour 2022/23 ont été entre 600,000 et 1,2 million de tonnes. Pour 2023/24, les attentes étaient entre 0 et 250,000 tonnes.

- Dans le cas du tourteau de soya US, les ventes à l’exportation ont été de 226,200 tonnes. Le Mexique et le Japon ont été les principaux acheteurs. Pour 2023/24, les ventes à l’exportation ont été de 15,000 tonnes. Le Mexique a été l’acheteur. Pour 2022/23, les anticipations des analystes étaient entre 150,000 et 350,000 tonnes. Pour 2023/24, les projections étaient entre 0 et 50,000 tonnes.

- Du côté de l’huile de soya US, les ventes à l’exportation de 2022/23 ont été de 500 tonnes. Le Canada a été l’acheteur. Les prévisions des analystes étaient entre 0 et 10,000 tonnes.

- Ce matin, l’USDA a rapporté des ventes privées à l’exportation de 118,000 tonnes de soya US. La Chine est la destination et les livraisons sont attendues en 2022/23. Il a également signalé des ventes privées à l’exportation de 718,000 tonnes de soya US pour des livraisons en 2022/23. Les destinations sont inconnues.

- CONAB estime que le Brésil va récolter un record de 153,5 millions de tonnes de soya au cours de 2022/23, ce qui est inchangé par rapport à son évaluation de novembre dernier.

- Le BAGE estime que si les conditions sèches persistent encore en Argentine, les ensemencements de soya argentin pourraient ne pas être complétés prochainement. Il prévoit donc que 16,7 millions d’hectares seront alloués au soya argentin. Toutefois, seulement 37,1 % ont été semés.

- Pour le rapport d’offre et de demande, les analystes projettent les stocks de fin d’année de soya US à 238 millions de boisseaux, soit à une augmentation comparativement aux 220 millions de boisseaux en novembre dernier.

- Aussi, les analystes prévoient des inventaires mondiaux de fin d’année à 102,23 millions de tonnes, ce qui est une hausse par rapport aux 102,17 millions de tonnes du mois dernier.

Blé

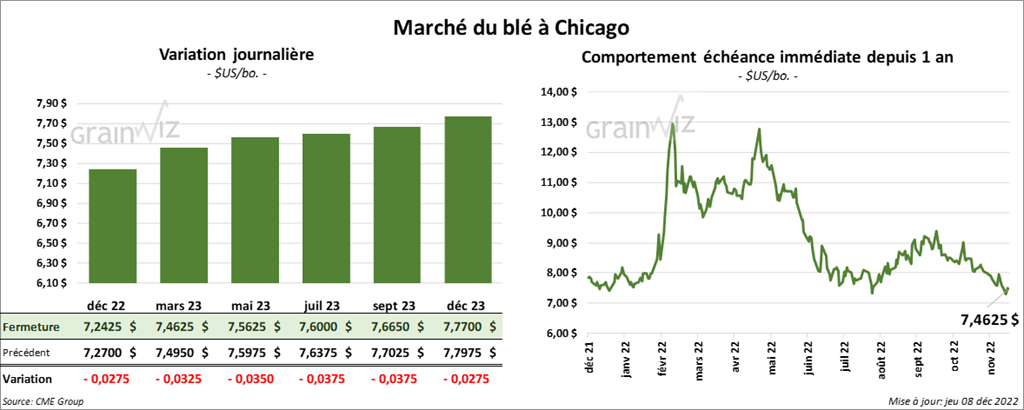

À Chicago, les contrats de blé aux échéances les plus rapprochées ont terminé la séance en baisse entre 2 ¾ et 3 ½ cents. À Kansas, ceux de blé dur rouge aux échéances les plus rapprochées ont également fini avec des pertes entre 4 et 4 ¾ cents. À Minneapolis, les contrats de blé de printemps aux échéances les plus rapprochées ont fait l’inverse en fermant dans le vert entre 5 ½ et 15 cents.

- Les ventes à l’exportation de blé US 2022/2023 ont été de 189,900 tonnes. La Chine et l’Irak ont été les plus gros acheteurs. Les attentes des analystes pour 2022/23 étaient entre 150,000 et 350,000 tonnes. Les prévisions pour 2023/24 étaient entre 0 et 50,000 tonnes.

- Le ministre russe de l’Agriculture mentionne que la Russie n’éliminera pas son mécanisme de droits d’exportation de grain. Il affirme que ce dernier permet de séparer les prix domestiques des prix établis pour l’extérieur. De plus, il affirme que les revenus générés sont versés aux producteurs sous forme de subventions. Les droits à l’exportation de grain avaient été mis en place en juin 2021.

- Dans un appel d’offres, le Japon a acheté 154,957 tonnes de blé, dont 64,620 tonnes de blé canadien.

- Pour le rapport d’offre et de demande, les analystes anticipent des stocks de fin d’année de blé US à 576 millions de boisseaux, soit à une hausse par rapport aux 571 millions de boisseaux de novembre dernier.

- Mondialement, les analystes s’attendent à des inventaires de fin d’année de blé en baisse de 267,82 millions de tonnes en novembre à 267,42 millions de tonnes ce mois-ci.

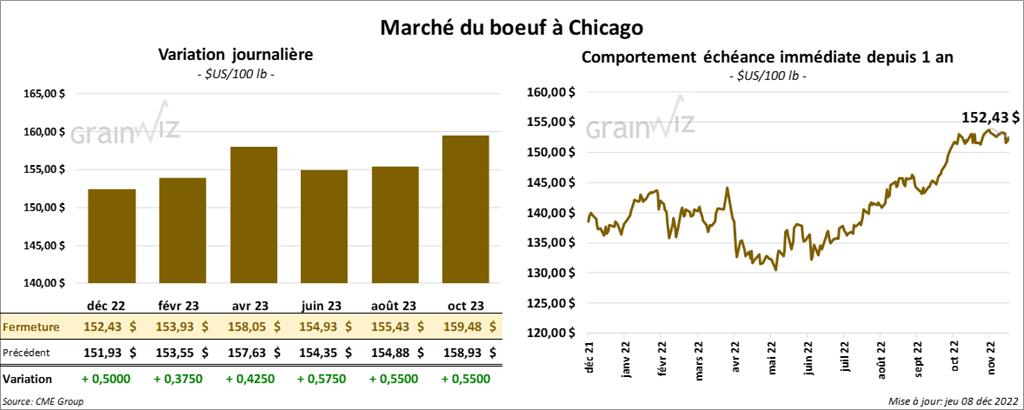

Bœuf

Les contrats de bœuf US aux échéances les plus rapprochées ont clôturé avec des gains entre 37 et 50 cents. Ceux de veau US aux échéances les plus rapprochées ont également fini en progression entre 1,75 et 2,57 $.

- Le 7 décembre dernier, le CME Feeder Cattle Index était en hausse de 21 cents à 179,23 $.

- Cet après-midi, la valeur du surgelé a été en progression partagée avec un «spread» Ch/Se qui s’est rétréci à 26,73 $. La découpe «Choice» a reculé de 1,68 $ à 247,28 $. Celle «Select» a progressé de 78 cents à 220,55 $.

- Les ventes à l’exportation de bœuf US 2022 ont été de 1,600 tonnes. La Chine et le Japon ont été les principaux acheteurs. Pour 2023, les ventes à l’exportation ont été de 16,300 tonnes. La Corée du Sud et le Japon ont été les plus gros acheteurs.

- L’USDA estime le cumulatif hebdomadaire des abattages sous inspections fédérales à 508,000 têtes, soit à une baisse de 4,000 têtes comparativement à la semaine précédente et à une hausse de 21,000 têtes par rapport à l’an dernier.

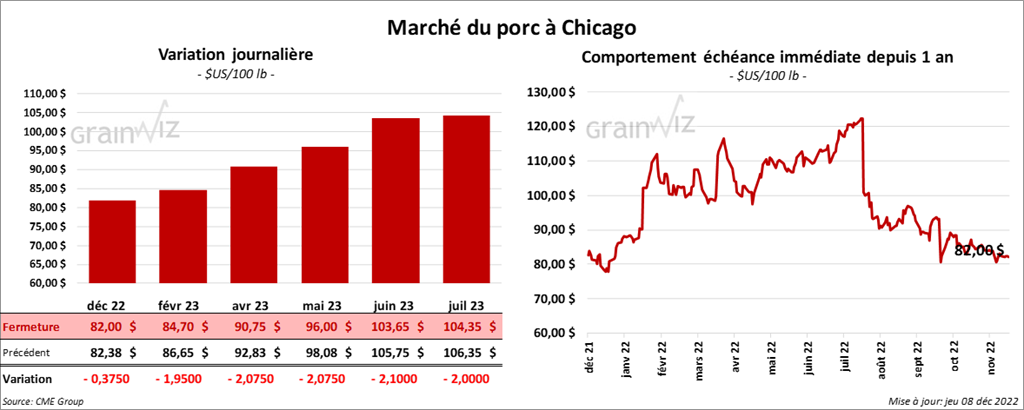

Porc

Les contrats de porc US aux échéances les plus rapprochées ont fini la session en recul entre 37 cents et 2,07 $.

- Le 6 décembre dernier, le CME Lean Hog Index était en baisse de 16 cents à 82,78 $.

- Cet après-midi, le prix moyen au comptant de la carcasse a été en recul de 3,57 $ à 81,11 $.

- La publication des valeurs des découpes a été retardée en raison de problèmes techniques. Hier, la valeur moyenne des découpes avait reculé de 5,37 $ à 84,45 $. La découpe de la longe avait perdu 1,55 $ à 80,97 $. Celle de la fesse avait baissé de 52 cents à 99,83 $. La découpe de l’épaule avait régressé de 10,26 $ à 84,87 $. Celle de la côte était la seule en progression. Elle avait gagné 1,29 $ à 114,52 $. La découpe du jambon avait reculé de 3,32 $ à 90,41 $. Enfin, celle du flanc avait régressé le plus, soit de 20,09 $ à 80,49 $.

- Les ventes à l’exportation de porc US 2022 ont été de - 7,900 tonnes. Pour 2023, les ventes à l’exportation de porc US ont été de 2,400 tonnes. La Colombie et le Japon ont été les principaux acheteurs.

- L’USDA estime le cumulatif hebdomadaire des abattages sous inspections fédérales à 1,948 million de têtes, ce qui est une baisse de 18,000 têtes comparativement à la semaine précédente et une hausse de 73,000 têtes.

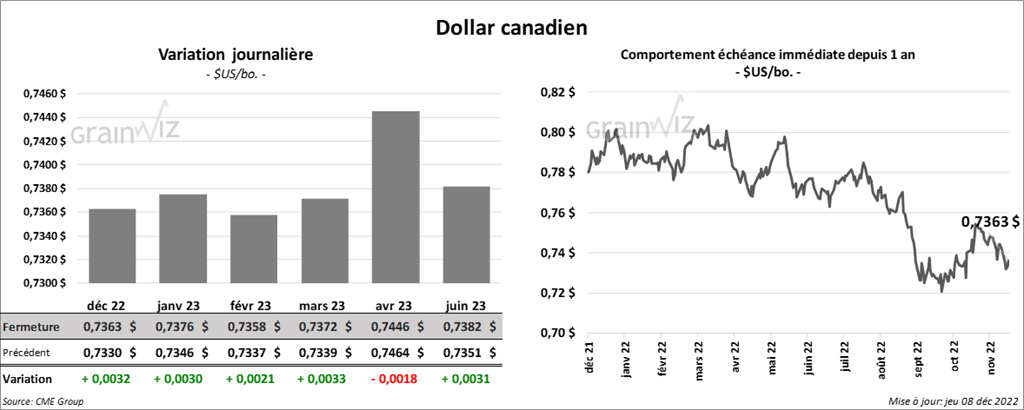

Dollar canadien