Météo US

- Selon des modèles météo pour les 7 prochains jours, les averses devraient être concentrées aux alentours de la côte est US. Des précipitations légères sont aussi attendues au cours de cette période dans les États du Dakota du Nord et du Sud, au Minnesota et au Nebraska. Globalement, les conditions pourraient être suffisamment sèches pour permettre un bon rythme des récoltes.

Maïs

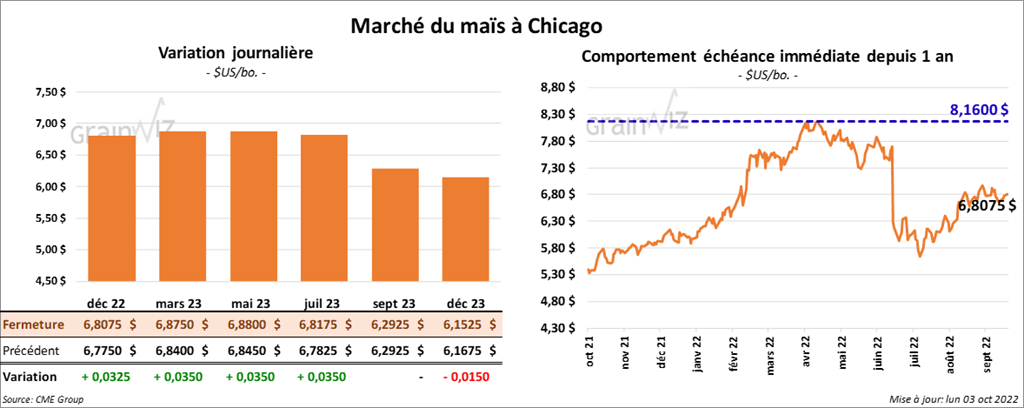

Les contrats de maïs US aux échéances les plus rapprochées ont terminé la journée en progression entre 3 ¼ et 3 ½ cents.

- D’après des météorologues, les conditions à court terme devraient être favorables pour les ensemencements de la première récolte de maïs au Brésil. En Argentine, la sécheresse persistante freine toujours la période des semis. Par contre, des averses sont attendues au cours des 7 prochains jours dans certains secteurs clés.

- Le rapport sur les inspections à l’exportation indique que durant la semaine du 29 septembre dernier, celles de maïs US ont été de 661,658 tonnes, ce qui était une hausse de 20,4 % par rapport à la semaine précédente et une baisse de 29,7 % comparativement à l’an dernier. Le cumulatif annuel était tout de même supérieur à celui de l’an passé par 3,9 % à 2,358,485 tonnes. Les attentes des analystes étaient entre 400,000 et 700,000 tonnes.

- Dans son rapport sur la progression des cultures, l’USDA mentionne qu’hier, 96 % des plants de maïs US avaient atteint le stade denté comparativement à 100 % l’an dernier et 97 % pour la moyenne des 5 dernières années. Il a également noté que 75 % des plants étaient matures contre 86 % l’an passé et 75 % pour la moyenne des 5 dernières années. Quant à la récolte, elle a été complétée à 20 %, ce qui était un retard de 7 % par rapport à l’an dernier et un retard de 2 % comparativement à la moyenne des 5 dernières années. Par ailleurs, 52 % des plants étaient dans les catégories bon/excellent, soit une baisse de 1 % comparativement à la semaine précédente. L’an passé, 59 % des plants se trouvaient dans les mêmes catégories.

- Le rapport mensuel de transformation et de sous-produits des grains a été présenté aujourd’hui. L’USDA estime qu’en août dernier, 432,281 millions de boisseaux de maïs US ont été transformés en éthanol, soit une baisse de 3 % par rapport à juillet et une hausse de 3,7 % comparativement à 2021. Les analystes anticipaient une baisse de production de 2,9 % par rapport à juillet et une hausse de 16 % comparativement à 2021.

Soya

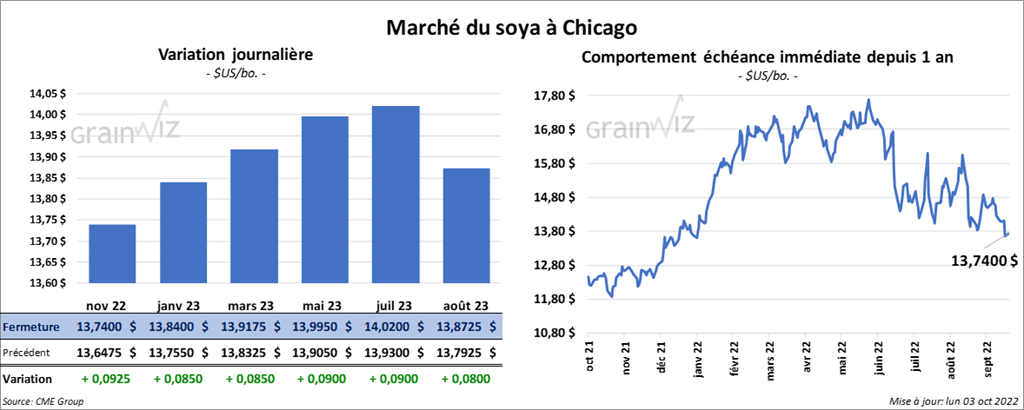

Les contrats de soya US aux échéances les plus rapprochées ont clôturé avec des gains entre 8 ½ et 9 ¼ cents. Ceux de tourteau de soya US aux échéances les plus rapprochées ont également terminé la session dans le vert entre 1,20 et 2,40 $/ tonne. Les contrats d’huile de soya US aux échéances les plus rapprochées ont fini en progression entre 153 et 178 points.

- Les inspections à l’exportation de soya US ont été de 575,220 tonnes, soit à une augmentation notable par rapport à la semaine précédente et à une baisse de 32,3 % comparativement à l’an dernier. Le cumulatif annuel était inférieur à celui de l’an dernier par 3,2 % à 1,781,273 tonnes. Les projections des analystes étaient entre 250,000 et 700,000 tonnes.

- Dans son rapport sur la progression des cultures, l’USDA estime qu’hier, 81 % des plants de soya US avaient atteint le stade de la perte des feuilles, ce qui était un retard de 3 % par rapport à l’an dernier et une avance de 2 % comparativement à la moyenne des 5 dernières semaines. L’USDA mentionne aussi que la récolte était terminée à 22 %, soit à un retard de 9 % comparativement à l’an dernier et à un retard de 3 % par rapport à la moyenne des 5 dernières années. Toutefois, comparativement à la semaine précédente, les conditions de culture sont demeurées stables à 55 % dans les catégories bon/excellent. L’an dernier, 58 % des plants se trouvaient dans ces mêmes catégories.

- L’USDA a publié son rapport Fats & Oils du mois d’octobre aujourd’hui. Il estime qu’en août dernier, 175 millions de boisseaux de soya US avaient été triturés, ce qui était une baisse comparativement aux 181 millions de boisseaux de juillet, mais aussi une augmentation par rapport aux 168 millions de boisseaux de 2021. Les analystes s’attendaient à ce que 175,6 millions de boisseaux de soya US aient été triturés. Quant aux stocks d’huile de soya US d’août dernier, l’USDA les a estimés à 1,690,180 millions de lb, soit une baisse de 7,5 % comparativement à juillet et une réduction de 3,6 % par rapport à 2021.

Blé

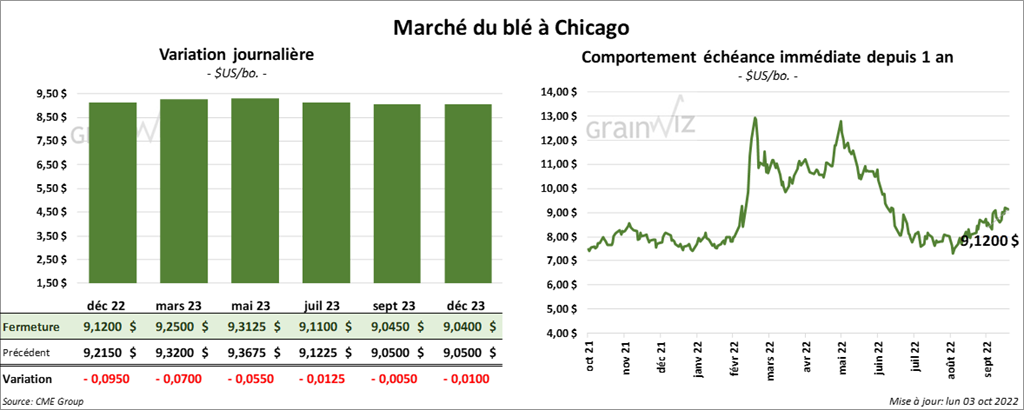

À Chicago, les contrats de blé aux échéances les plus rapprochées ont fermé en baisse entre 5 ½ et 9 ½ cents. À Kansas, ceux de blé dur rouge ont fait l’inverse en clôturant en hausse entre ¼ et 2 ½ cents. Celui décembre 22 a fait exception en finissant en baisse de 2 ¾ cents. À Minneapolis, les contrats de blé de printemps aux échéances les plus rapprochées ont terminé en progression entre ¾ et 2 ¾ cents. Celui décembre 22 a fait exception en clôturant en recul de 2 cents.

- Les inquiétudes montantes dans le conflit entre l’Ukraine et la Russie ne permettent pas d’envisager une prolongation des accords sur une circulation maritime sécuritaire pour les navires chargés de grain ukrainien.

- SovEcon estime que les ensemencements de blé d’hiver russe pourraient s’accélérer après les récentes averses qui ont eu lieu dans certaines régions.

- Le rapport sur les inspections à l’exportation indique que celles de blé US ont été de 667,577 tonnes, ce qui était une augmentation de 13,3 % comparativement à la semaine précédente et une hausse de 8,3 % par rapport à l’an passé. Le cumulatif annuel des inspections à l’exportation de blé US était inférieur à celui de l’an dernier par 2,7 % à 8,516,273 tonnes. Les anticipations des analystes étaient entre 250,000 et 650,000 tonnes.

- Dans son rapport sur la progression des cultures, l’USDA estime qu’hier, les semis de blé d’hiver US étaient terminés à 40 %, soit à un retard de 5 % par rapport à l’an dernier et à un retard de 4 % comparativement à la moyenne des 5 dernières années. Il note aussi que 15 % des plants avaient émergé contre 18 % l’an passé et 17 % pour la moyenne des 5 dernières années.

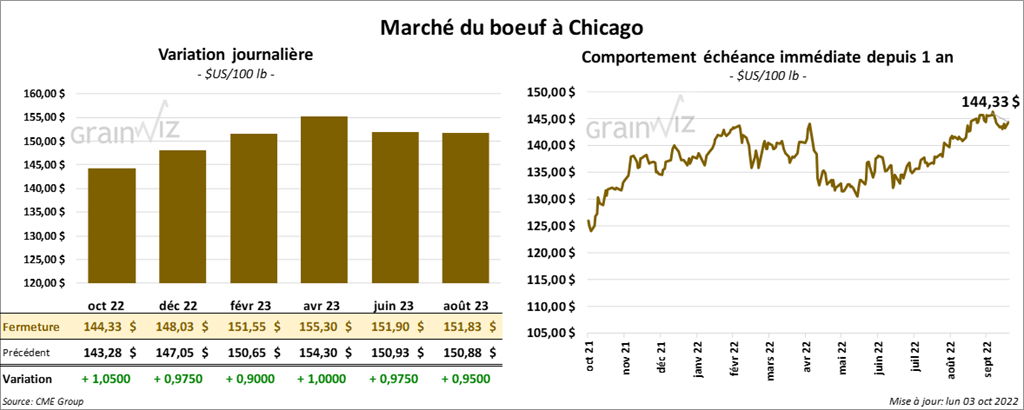

Bœuf

Les contrats de bœuf US aux échéances les plus rapprochées ont terminé la journée en hausse entre 90 cents et 1,05 $. Ceux de veau US aux échéances les plus rapprochées ont également fini en progression entre 1,35 et 1,42 $.

- Le 30 septembre dernier, le CME Feeder Cattle Index était en baisse de 2 cents à 175,44 $.

- La semaine dernière, l’USDA avait signalé des ventes au comptant entre 143 et 145 $ pour le vivant.

- Cet après-midi, la valeur du surgelé a été en hausse avec un «spread» Ch/Se qui s’est élargi à 24,63 $. La découpe «Choice» a pris 2,19 $ à 245,94 $. Celle «Select» a gagné 1,18 $ à 221,31 $.

- L’USDA estime le cumulatif hebdomadaire des abattages sous inspections fédérales à 127,000 têtes, soit à une hausse de 2,000 têtes comparativement à la semaine précédente et à une augmentation de 7,000 têtes par rapport à l’an dernier.

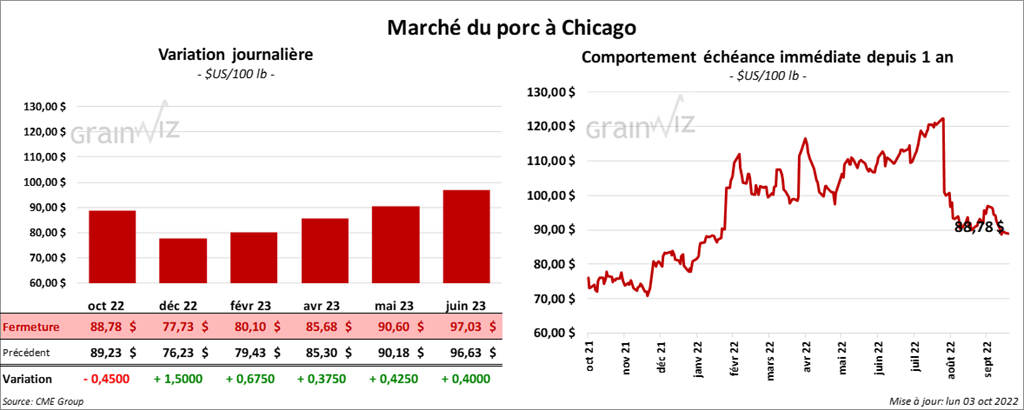

Porc

Les contrats de porc US aux échéances les plus rapprochées ont clôturé avec des gains entre 67 cents et 1,50 $. Celui octobre 22 a fait exception en terminant en baisse de 45 cents.

- Le 29 septembre dernier, le CME Lean Hog Index était en recul de 23 cents à 94,91 $.

- Sur la semaine dernière, le CME Fresh Bacon Index a été en baisse de 17,17 $ à 163,67 $.

- Cet après-midi, le prix moyen au comptant de la carcasse a perdu 2,48 $ à 82,60 $.

- La valeur moyenne des découpes a été en progression de 2,34 $ à 99,93 $. La découpe de la longe a reculé de 2,06 $ à 94,67 $. Celle de la fesse a augmenté de 96 cents à 106,11 $. La découpe de l’épaule a régressé de 18 cents à 79,55 $. Celle de la côte a perdu 2,89 $ à 126,66 $. La découpe du jambon a pris 1,45 $ à 104,79 $. Enfin, celle du flanc a gagné le plus, soit 14,62 $ à 126,63 $.

- L’USDA estime le cumulatif hebdomadaire des abattages sous inspections fédérales à 472,000 têtes, ce qui correspond à une baisse de 12,000 têtes par rapport à la semaine précédente et à une hausse de 7,000 têtes comparativement à l’an passé.

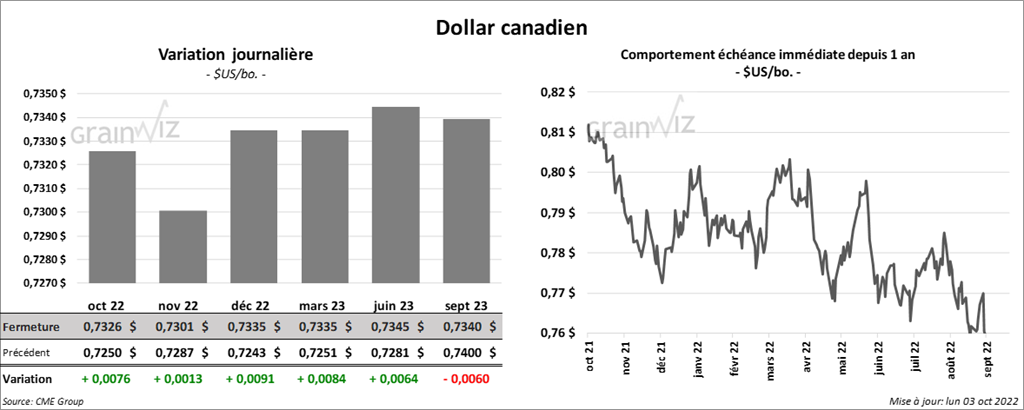

Dollar canadien