Météo US

- Selon World Weather, l’ouragan Ian devrait toucher terre prochainement. Le centre ouest de la Floride, le sud-ouest de North Point et le sud-ouest de Punta Gorda seront probablement les premiers secteurs touchés. Les vents pourraient atteindre les 155 milles à l’heure (250 km/heure), mais les vents côtiers risquent plutôt d’atteindre les 120 milles à l’heure (193,1 km/heure). Une tempête significative avec des vagues entre 8 et 12 pieds au-delà de la normale pourrait avoir lieu à plusieurs endroits de la côte. Des dommages aux plantations de citron sont également prévus dans certaines portions de la Floride.

Maïs

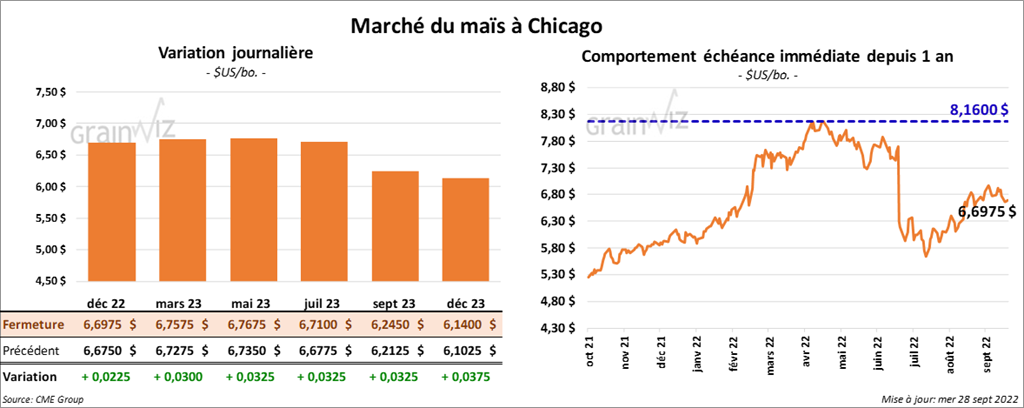

Les contrats de maïs US aux échéances les plus rapprochées ont clôturé avec des gains entre 2 ¼ et 3 ¼ cents.

- Sans surprise, les autorités russes ont annoncé une grosse victoire au référendum tenu hier dans les territoires occupés pour annexer l’Ukraine à la Russie. Les États-Unis et l’ONU ont condamné les résultats de ce référendum qu’ils estiment illégitime. Ils devraient entamer rapidement l’élaboration de nouvelles sanctions contre la Russie. Les autorités US vont également annoncer sous peu l’envoi de nouvelles armes en Ukraine d’une valeur de 1,1 milliard de dollars US. De son côté, le président russe Vladimir Poutine a notamment accusé les États-Unis et leurs alliés d’alimenter la crise alimentaire mondiale.

- Selon le ministère ukrainien de l’Agriculture, les exportations de grain ukrainien 2022/23 ont baissé de 42 % comparativement à l’année commerciale précédente. Par contre, il estime qu’actuellement, les exportations augmentent graduellement.

- Durant la semaine du 23 septembre dernier, la production d’éthanol US a été de 855,000 barils par jour, soit à une baisse de 5,1 % par rapport à la semaine précédente et à une réduction de 6,5 % par rapport à l’an dernier. Quant aux stocks d’éthanol US, ils ont été à 22,691 millions de barils, ce qui était une hausse de 0,8 % par rapport à la semaine précédente et une augmentation de 12,2 % comparativement à l’an passé.

- En Argentine, le Buenos Aires Grains Exchange (BAGE) prévoit une production de maïs argentin 2022/23 à 50 millions de tonnes. À titre comparatif, l’USDA l’anticipe à 55 millions de tonnes.

- Pour demain, les analystes s’attendent à des ventes à l’exportation de maïs US entre 250,000 et 800,000 tonnes.

Soya

Soya

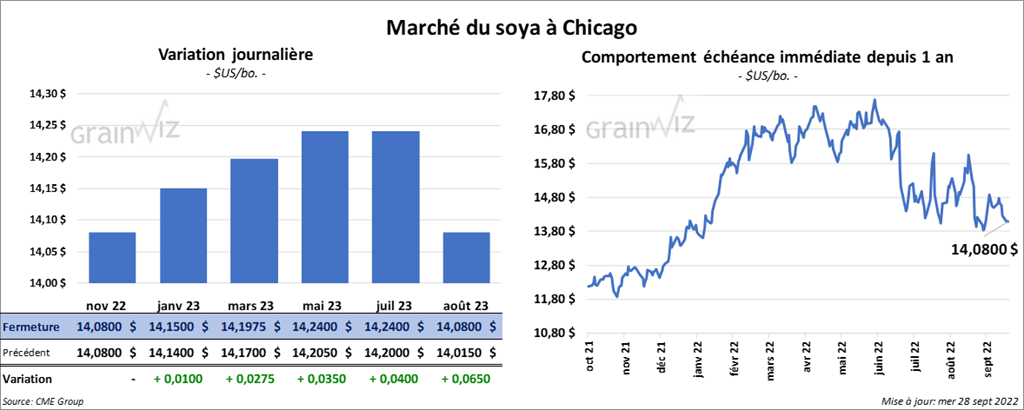

Les contrats de soya US aux échéances les plus rapprochées ont terminé la session en en hausse entre 1 et 2 ¾ cents. Celui novembre 22 a fait exception en clôturant au neutre. Les contrats de tourteau de soya US aux échéances les plus rapprochées ont fait l’inverse en fermant en baisse entre 30 cents/tonne et 4,80 $/tonne. Ceux d’huile de soya US aux échéances les plus rapprochées ont fini dans le rouge entre 14 et 24 points.

- En Argentine, le ministère de l’Agriculture estime qu’entre le 15 et le 21 septembre derniers, les agriculteurs argentins avaient vendu 1,6 million de tonnes de soya, ce qui représentait une baisse de 30,4 % par rapport à la semaine précédente.

- Au Brésil, les averses surviennent juste à temps pour la période des ensemencements de soya.

- Le BAGE projette la production de soya argentin 2022/23 à 48 millions de tonnes. L’USDA la voit plutôt à 51 millions de tonnes.

- Pour demain, les analystes anticipent des ventes à l’exportation de soya US entre 250,000 et 850,000 tonnes. Dans le cas du tourteau de soya US, les attentes des analystes sont entre 50,000 et 375,000 tonnes. Du côté de l’huile de soya US, les projections sont entre 0 et 30,000 tonnes.

Blé

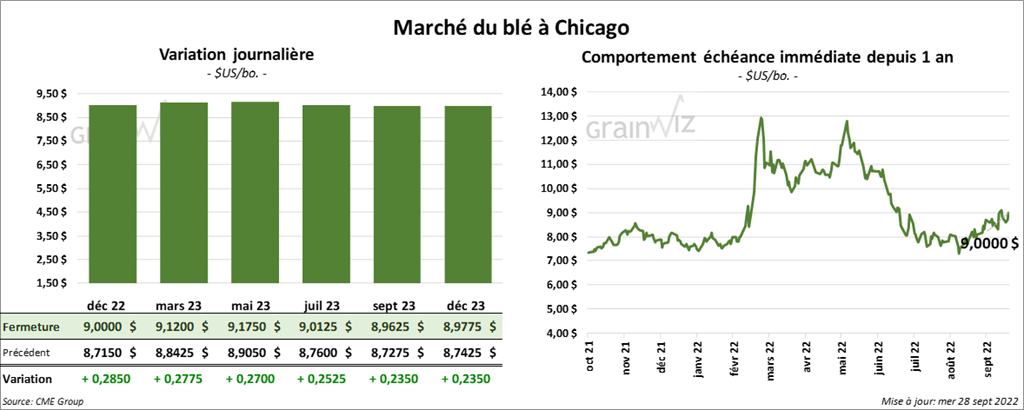

À Chicago, les contrats de blé aux échéances les plus rapprochées ont fini la journée en progression entre 27 et 28 ½ cents. À Kansas, ceux de blé dur rouge aux échéances les plus rapprochées ont clôturé avec des gains entre 30 ¾ et 32 ¾ cents. À Minneapolis, les contrats de blé de printemps aux échéances les plus rapprochées ont terminé en hausse entre 27 et 28 ¾ cents.

- Au Manitoba, la récolte de blé est terminée à 47 % alors que la moyenne des 5 dernières années est de 79 %.

- Pour les ventes à l’exportation de la semaine du 22 septembre dernier, les analystes prévoient celles de blé US entre 175,000 et 500,000 tonnes.

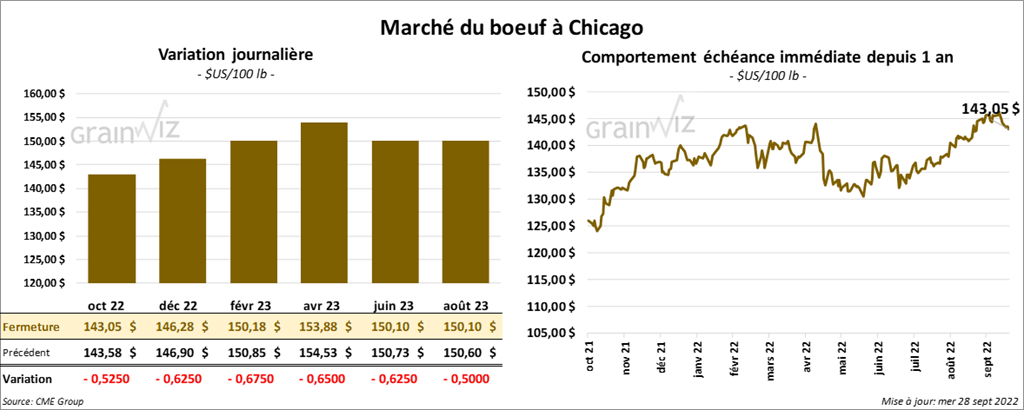

Bœuf

Les contrats de bœuf US aux échéances les plus rapprochées ont terminé en baisse entre 52 et 67 cents. Ceux de veau US aux échéances les plus rapprochées ont également fini en recul entre 32 cents et 1,12 $.

- Le 27 septembre dernier, le CME Feeder Cattle Index était en baisse de 36 cents à 177,46 $.

- L’USDA a rapporté des ventes au comptant entre 143 et 145 $ pour le vivant.

- Aujourd’hui, le FCE n’a pas vendu les 1,077 têtes offertes à ses encans. Les offres étaient entre 141 et 143 $ et les demandes entre 143 $ et 144 $.

- Cet après-midi, la valeur du surgelé a été en recul avec un «spread» Ch/Se qui s’est élargi à 28,34 $. La découpe «Choice» a perdu 88 cents à 247,55 $. Celle «Select» a baissé de 2,00 $ à 219,21 $.

- L’USDA estime le cumulatif hebdomadaire des abattages sous inspections fédérales à 380,000 têtes, soit à une baisse de 2,000 têtes comparativement à la semaine précédente et à une hausse de 24,000 têtes par rapport à l’an passé.

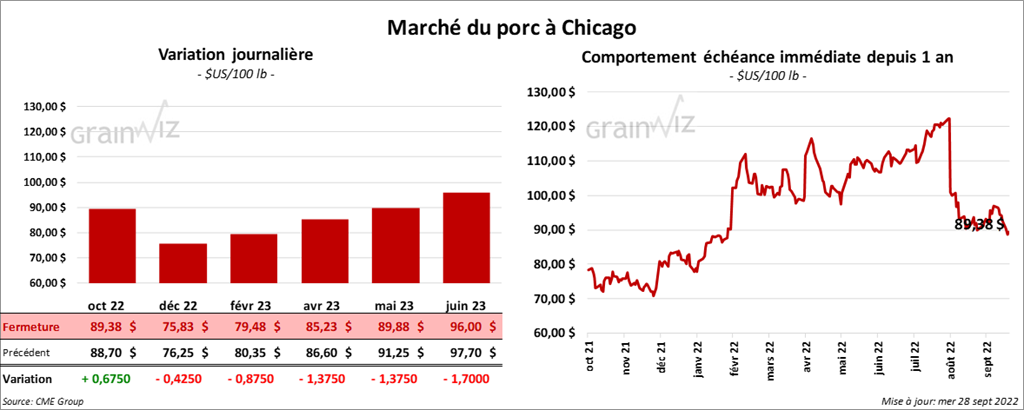

Porc

Les contrats de porc US aux échéances les plus rapprochées ont fermé avec des pertes entre 42 et 87 cents. Celui octobre 22 a fait exception en finissant en hausse de 67 cents.

- Le 26 septembre dernier, le CME Lean Hog Index était en baisse de 58 cents à 96,41 $.

- Cet après-midi, le prix moyen au comptant de la carcasse a été en recul de 4,09 $ à 93,28 $.

- La valeur moyenne des découpes a augmenté de 1,76 $ à 100,77 $. La découpe de la longe a gagné 2,87 $ à 98,76 $. Celle de la fesse a pris 1,00 $ à 107,39 $. La découpe de l’épaule a progressé de 78 cents à 77,94 $. Celle de la côte a gagné 85 cents à 131,04 $. La découpe du jambon a été la seule en baisse. Elle a reculé de 3,56 $ à 101,70 $. Enfin, celle du flanc a augmenté de 8,55 $ à 128,94 $.

- L’USDA estime le cumulatif hebdomadaire des abattages sous inspections fédérales à 1,451 million de têtes, ce qui est une hausse de 4,000 têtes comparativement à la semaine précédente et une augmentation de 39,000 têtes par rapport à l’an dernier.

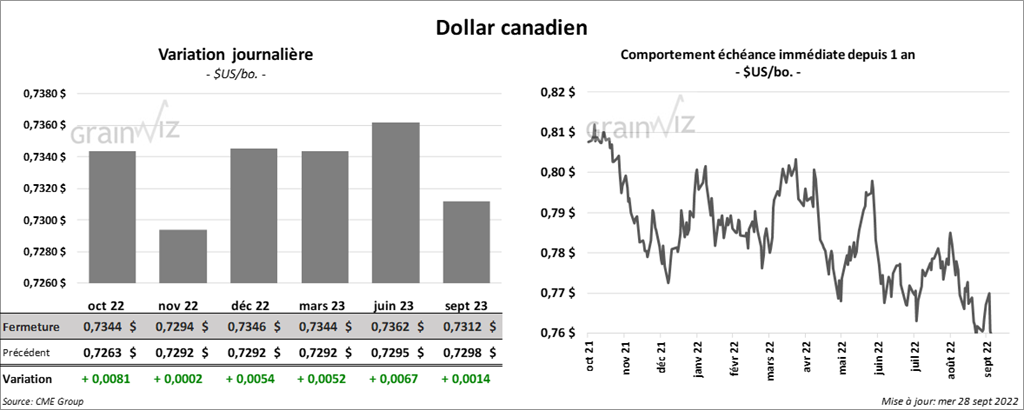

Dollar canadien