Météo US

- World Weather mentionne que des averses ont eu lieu hier dans les Plaines US. Bien qu’elles aient été bénéfiques, l’organisme précise qu’il en faudra davantage pour limiter les effets de la sécheresse persistante observée à plusieurs endroits. Elles restent nécessaires pour permettre un établissement optimal des semis de blé dur rouge d’hier de la région.

Maïs

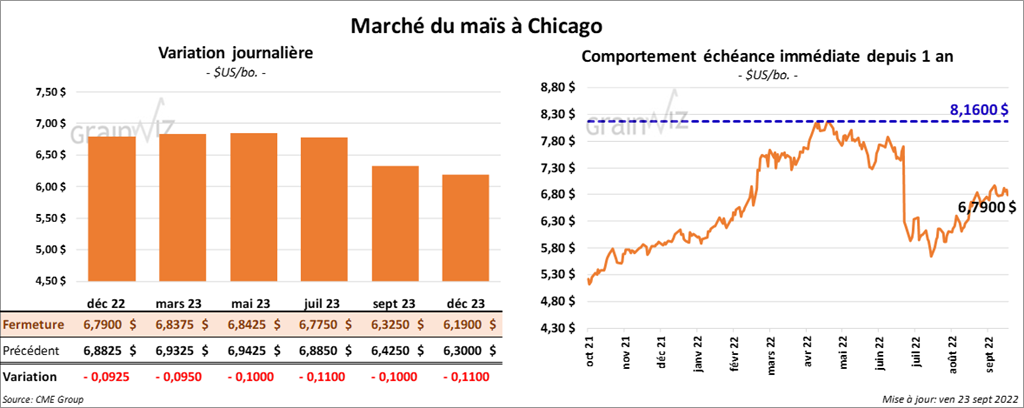

Les contrats de maïs US aux échéances les plus rapprochées ont fini la séance en baisse entre 9 ¼ et 10 cents.

- La récolte de maïs ukrainien 2022 a débuté. Le ministère ukrainien de l’Agriculture mentionne que 92,200 tonnes de maïs, ou 0,5 % de la superficie ensemencée, ont déjà été récoltées. Le ministère s’attend à une récolte de maïs entre 25 à 27 millions de tonnes comparativement à 42,1 millions de tonnes en 2021.

- CFTC : Le 20 septembre dernier, les spéculateurs avaient augmenté leurs positions dans le maïs US de 3 % à 247,909 contrats. Le minimum des 52 dernières semaines était de 120,788 contrats et le maximum de 384,101 contrats.

Soya

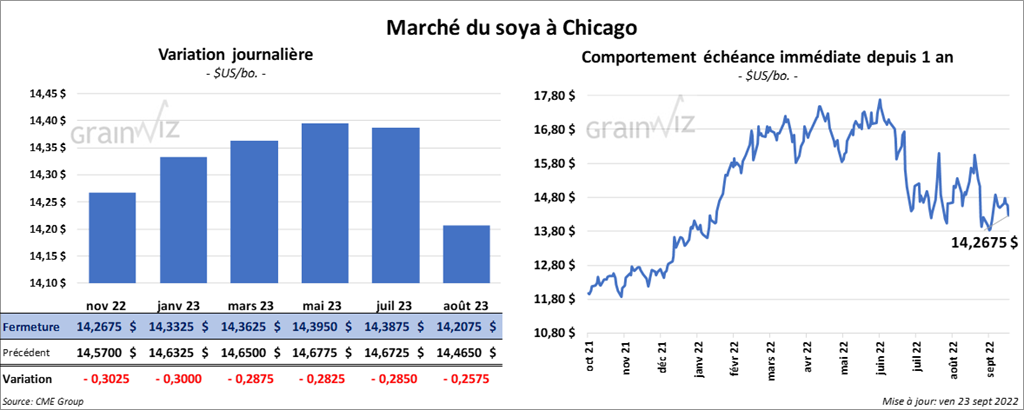

Les contrats de soya US aux échéances les plus rapprochées ont terminé la session en recul entre 28 ¾ et 30 ¼ cents. Ceux de tourteau de soya US aux échéances les plus rapprochées ont également clôturé dans le rouge entre 4,30 et 5,80 $/tonne. Les contrats d’huile de soya US aux échéances les plus rapprochées ont fermé avec des pertes entre 243 et 278 points.

- En Argentine, la dévaluation du peso survenue un peu plus tôt ce mois-ci a favorisé les exportations. Seulement depuis les deux dernières semaines, la Chine a commandé 3 millions de tonnes de soya argentin.

- CFTC : Le 20 septembre dernier, les spéculateurs avaient réduit leurs positions dans le soya US de 6,6 % à 104,691 contrats. Le minimum des 52 dernières semaines était de 12,137 contrats et le maximum de 180,334 contrats.

Blé

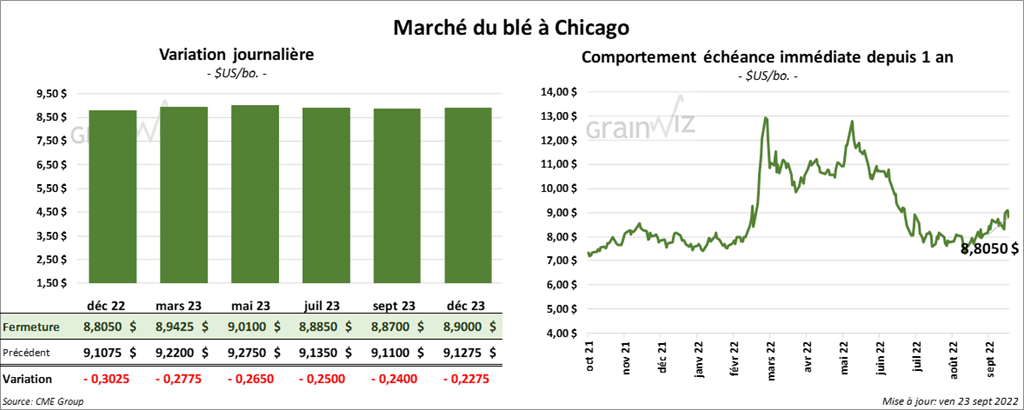

À Chicago, les contrats de blé aux échéances les plus rapprochées aux échéances les plus rapprochées ont terminé la journée en baisse entre 26 ½ et 30 ¼ cents. À Kansas, ceux de blé dur rouge aux échéances les plus rapprochées ont fini en recul entre 27 ¾ et 29 cents. À Minneapolis, les contrats de blé de printemps aux échéances les plus rapprochées ont également clôturé avec des pertes entre 23 ½ et 27 ¾ cents.

- Entre le 28 septembre et le 4 octobre prochains, la taxe à l’exportation de blé russe baissera à 42,39 $ US/tonne. Cet ajustement se basera sur un prix indicatif de 308,20 $/tonne. Il s’agira d’une 7ème baisse consécutive. Les exportations de blé russe sont en baisse à cause de la taxe à l’exportation jugée contraignante par les acheteurs potentiels.

- En Ukraine, un référendum sur l’annexion du pays à la Russie se tiendra mardi prochain. Le gouvernement ukrainien et les pays occidentaux jugent ce référendum illégitime. Les autorités ukrainiennes estiment que pas plus de 10 % de la population ira aux urnes et d’ailleurs, elles exhortent les Ukrainiens à ne pas aller voter. Elles demandent aussi aux hommes de fuir les zones occupées afin d’éviter d’être enrôlés de force dans l’armée russe pour lutter contre leur propre pays.

- CFTC : Le 20 septembre dernier, à Chicago, les spéculateurs avaient augmenté leurs positions dans le blé de 12,2 % à 19,059 contrats. Le minimum des 52 dernières semaines était de 7,520 contrats et le maximum de 65,609 contrats. Ils avaient fait de même à Minneapolis en augmentant leurs positions dans le blé de printemps de 2,520 contrats à 2,369 contrats. Le minimum des 52 dernières semaines était de -1,464 contrats et le maximum de 19,867 contrats.

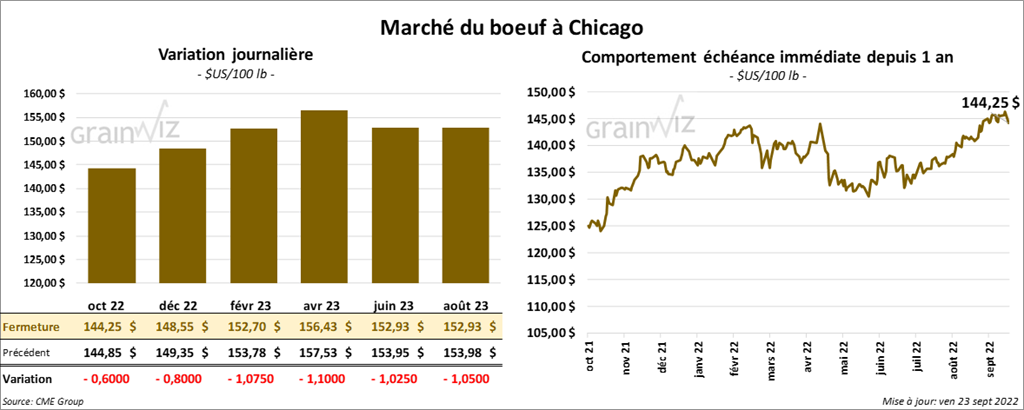

Bœuf

Les contrats de bœuf US aux échéances les plus rapprochées ont terminé la séance en baisse entre 60 cents et 1,07 $. Ceux de veau US aux échéances les plus rapprochées ont fait l’inverse en finissant en hausse entre 20 et 37 cents.

- Le 22 septembre dernier, le CME Feeder Cattle Index était en progression de 40 cents à 180,15 $.

- Cet après-midi, la valeur du surgelé a été en progression partagée avec un «spread» Ch/Se qui s’est élargi à 29,32 $. La découpe «Choice» a gagné 23 cents à 248,63 $. Celle «Select» a reculé de 2,80 $ à 219,31 $.

- Le rapport Cattle on Feed de septembre a été présenté cet après-midi. L’USDA estime qu’au 1er septembre dernier, les inventaires des parcs d’engraissement ont été de 11,279 millions de têtes, ce qui était une augmentation de 0,5 % par rapport au mois précédent et une hausse de 0,4 % comparativement à la même période en 2021. Les attentes des analystes étaient de 11,2 millions de têtes. Pour le mois d’août, l’USDA a également estimé les placements à 2,112 millions de têtes, soit à une hausse de 19,7 % par rapport à juillet et à une augmentation de 0,4 % comparativement à l’an dernier. Les analystes prévoyaient plutôt une baisse de 2,7 % par rapport à l’an passé. Quant à la commercialisation, pour le mois d’août, l’USDA l’a évaluée à 2,004 millions de têtes, ce qui correspondait à une hausse de 9,9 % par rapport à juillet et à une augmentation de 6,4 % comparativement à l’an dernier. Les analystes anticipaient une hausse de 5,9 % par rapport à l’an dernier.

- L’USDA estime le cumulatif hebdomadaire des abattages sous inspections fédérales à 667,000 têtes, soit au même résultat que la semaine passée et à une hausse de 24,000 têtes par rapport à l’an passé.

- CFTC : Le 20 septembre dernier, les spéculateurs avaient augmenté leurs positions dans le bœuf US de 5,5 % à 73,223 contrats. Le minimum des 52 dernières semaines était de 12,085 contrats et le maximum de 86,061 contrats. Ils avaient fait l’inverse dans le veau US en réduisant leurs positions de 1,435 contrats à -2,416 contrats. Le minimum des 52 dernières semaines était de -9,014 contrats et le maximum de 7,326 contrats.

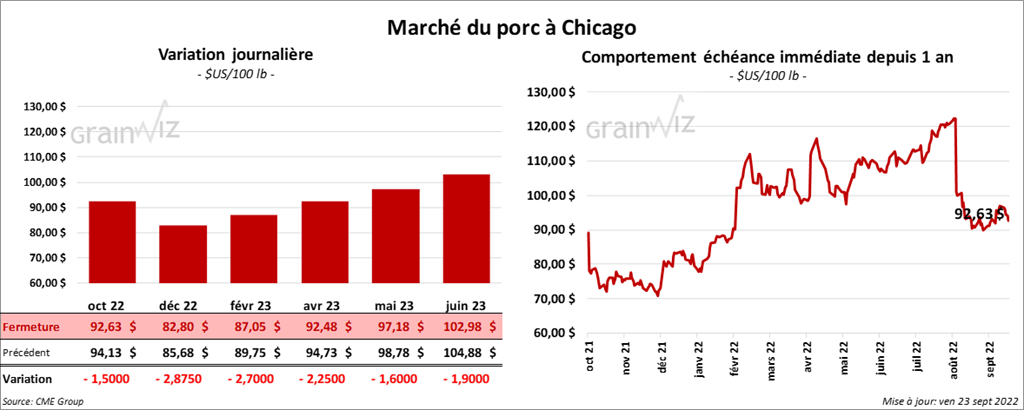

Porc

Les contrats de porc US aux échéances les plus rapprochées ont fini en baisse entre 1,50 et 2,87 $.

- Le 21 septembre dernier, le CME Lean Hog Index était en hausse de 5 cents à 98,01 $.

- Cet après-midi, le prix moyen au comptant de la carcasse a été en baisse de 7,69 $ à 86,34 $.

- La valeur moyenne des découpes a reculé de 2,95 $ à 100,93 $. La découpe de la longe a perdu 1,54 $ à 95,53 $. Celle de la fesse a baissé de 43 cents à 110,48 $. La découpe de l’épaule a reculé de 1,99 $ à 80,20 $. Celle de la côte a perdu 4,27 $ à 126,53 $. La découpe du jambon a été la seule en hausse. Elle a progressé de 1,64 $ à 106,88 $. Enfin, celle du flanc a baissé le plus, soit de 15,19 $ à 125,41 $.

- L’USDA estime le cumulatif hebdomadaire des abattages sous inspections fédérales à 2,538 millions de têtes, ce qui représente une hausse de 73,000 têtes par rapport à la semaine précédente et une baisse de 45,000 têtes comparativement à l’an dernier.

- CFTC : Le 20 septembre dernier, les spéculateurs avaient augmenté leurs positions dans le porc US de 25,6 % à 64,664 contrats. Le minimum des 52 dernières semaines était de 10,563 contrats et le maximum de 79,242 contrats.

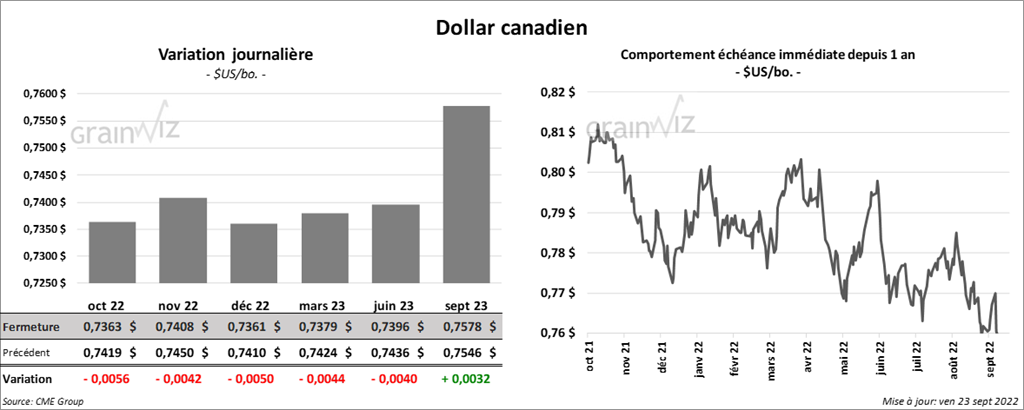

Dollar canadien

Dollar canadien