Météo US

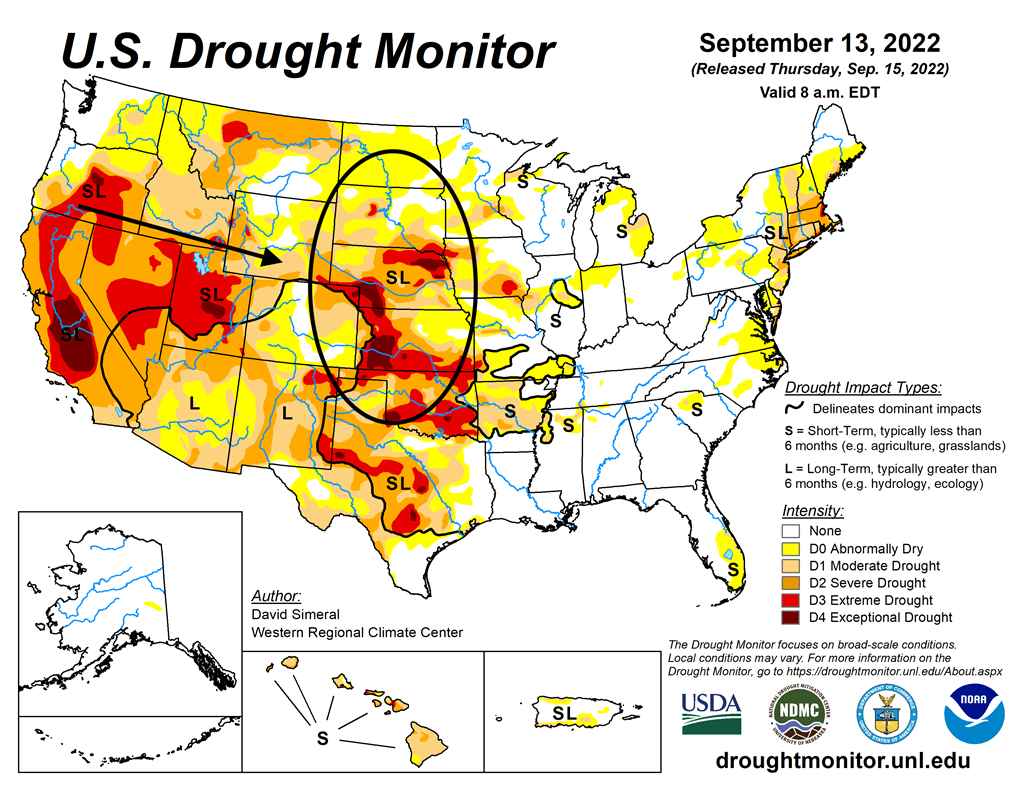

- Selon World Weather, la sécheresse qui a lieu dans les Plaines US continue de retarder les ensemencements de blé d’hiver US. Des averses sont attendues au cours des 7 prochains jours, mais elles pourraient ne pas suffire pour les besoins du blé d’hiver US, surtout si les températures sont plus élevées que la normale.

- Cette carte pour le 13 septembre dernier montre la sécheresse dans les Plaines US.

Maïs

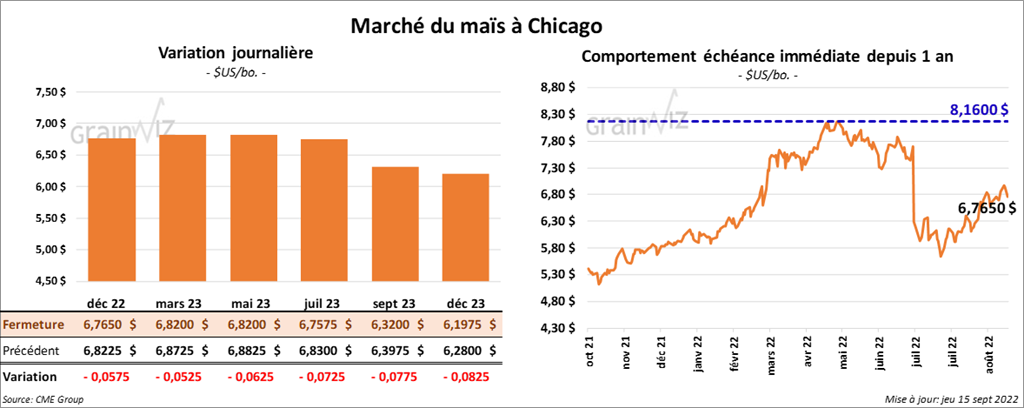

Maïs

Les contrats de maïs US aux échéances les plus rapprochées ont clôturé en baisse entre 5 ¼ et 6 ¼ cents.

- Pour la période allant du 2 au 8 septembre dernier, les ventes à l’exportation de maïs US 2022/23 ont été de 583,100 tonnes. Le Mexique et le Guatemala ont été les principaux acheteurs. Les attentes des analystes étaient entre 300,000 et 900,000 tonnes.

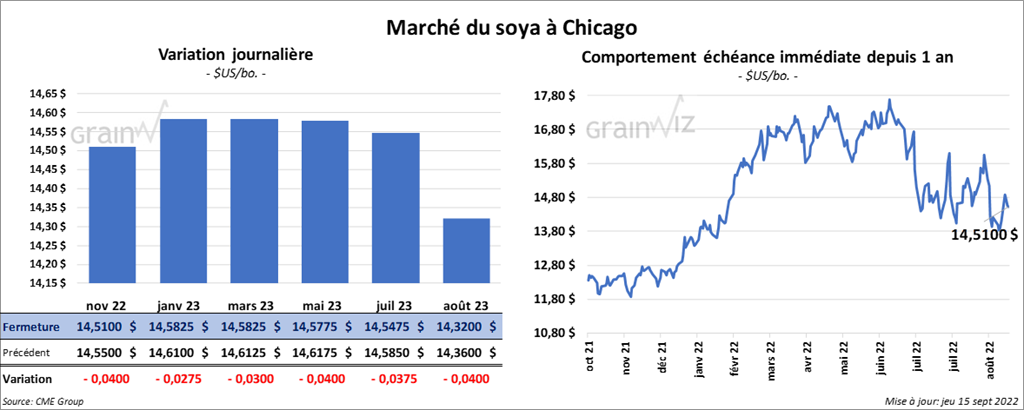

Soya

Les contrats de soya US aux échéances les plus rapprochées ont terminé la séance en recul entre 2 ¾ et 4 cents. Ceux de tourteau de soya US ont fait l’inverse en finissant en hausse entre 3,90 et 4,90 $/tonne. Les contrats d’huile de soya US aux échéances les plus rapprochées ont terminé la journée en baisse entre 35 et 57 points.

- Concernant les ventes à l’exportation, celles de soya US 2022/23 ont été de 843,000 tonnes. La Chine et les destinations inconnues ont été les plus grosses acheteuses. Les prévisions des analystes étaient entre 300,000 et 1,0 million de tonnes.

- Dans le cas du tourteau de soya US 2021/22, les ventes à l’exportation ont été de 34,100 tonnes. Le Guatemala et le Canada ont été les principaux acheteurs. Du côté de 2022/23, les ventes à l’exportation ont été de 141,800 tonnes. Le Mexique et les Philippines ont été les plus gros acheteurs. Les projections des analystes étaient un maximum de 375,000 tonnes.

- Pour les ventes à l’exportation d’huile de soya US, celles de 2021/22 ont été de 4,300 tonnes. Le Canada a été l’acheteur. Les anticipations des analystes étaient au plus de 35,000 tonnes.

- Dans son rapport présenté aujourd’hui, le NOPA indique que ses membres ont trituré 165,54 millions de boisseaux de soya US le mois dernier, ce qui était une baisse de 2,8 % par rapport à juillet, mais aussi une augmentation de 4,2 % comparativement à l’an passé. Les prévisions des analystes étaient plus élevées à 166,110 millions de boisseaux. Les stocks d’huile de soya des membres ont toutefois reculé de 1,684 milliard de lb en juillet à 1,565 milliard de lb en août dernier.

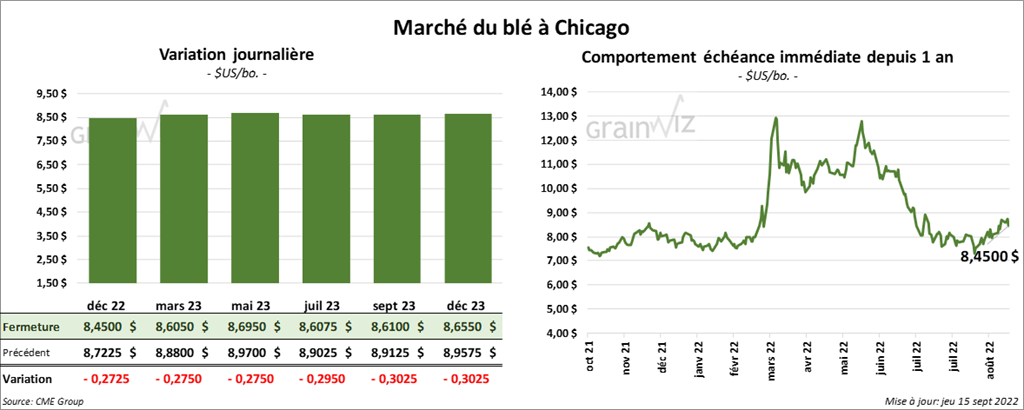

Blé

À Chicago, les contrats de blé aux échéances les plus rapprochées ont fini la session en recul entre 27 ¼ et 27 ½ cents. À Kansas, ceux de blé dur rouge aux échéances les plus rapprochées ont terminé la journée en baisse entre 20 ¾ et 21 ½ cents. À Minneapolis, les contrats de blé de printemps US aux échéances les plus rapprochées ont également clôturé avec des pertes entre 9 ¼ et 11 ½ cents.

- Pour les ventes à l’exportation, celles de blé US 2022/23 ont été de 217,300 tonnes. L’Irak et le Mexique ont été les plus gros acheteurs. Les attentes des analystes étaient entre 200,000 et 550,000 tonnes.

- En Europe, Stratégie Grains a augmenté sa projection de la récolte de blé UE 2022/23 de 800,000 tonnes à 124,1 millions de tonnes. Il s’agit toutefois d’une baisse de 4,4 % par rapport à l’an dernier. Le groupe a également réduit sa perspective des exportations de blé UE de 300,000 tonnes à 28,7 millions de tonnes, mais cette prévision est quasiment similaire à celle de 2021/22. La sécheresse et la chaleur excessive des derniers mois en Europe ont justifié ces ajustements.

- Les compagnies de chemins de fer US et leurs travailleurs sont parvenus à une entente tôt ce matin après 20 heures de négociations consécutives. Les syndicats, qui représentent 115,000 travailleurs de l’industrie, négociaient pour de meilleurs salaires. Les conditions de travail étaient aussi à l’ordre du jour. La grève, qui aurait affecté le transport des intrants et de produits agricoles, a donc été évitée.

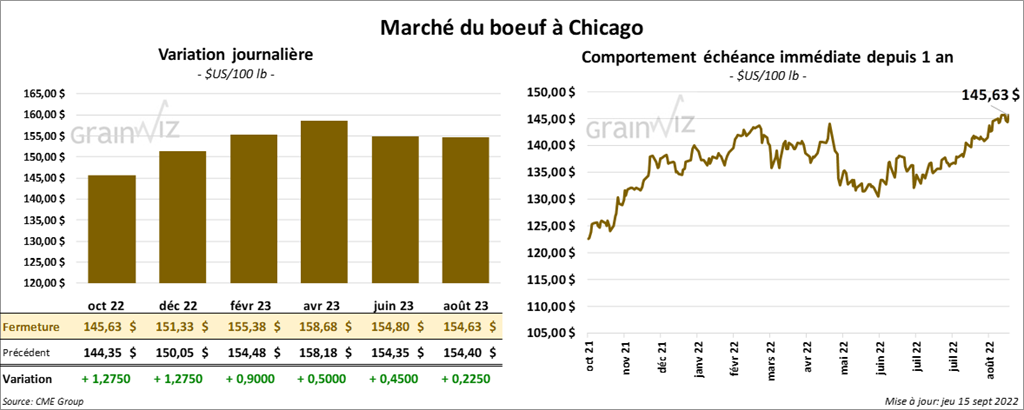

Bœuf

Les contrats de bœuf US aux échéances les plus rapprochées ont terminé en progression entre 90 cents et 1,27 $. Ceux de veau US aux échéances les plus rapprochées ont fait l’inverse en clôturant en baisse entre 20 et 62 cents.

- Le 14 septembre dernier, le CME Feeder Cattle Index a été en baisse de 1,46 $ à 178,51 $.

- Cet après-midi, la valeur du surgelé était en recul avec un «spread» Ch/Se qui s’est rétréci à 22,38 $. La découpe «Choice» a perdu 1,13 $ à 252,34 $. Celle «Select» a baissé de 16 cents à 229,95 $.

- Concernant les ventes à l’exportation de bœuf US, celles de 2022 ont été de 15,100 tonnes. La Corée du Sud et le Japon ont été les principaux acheteurs. Pour 2023, les ventes à l’exportation ont été de 900 tonnes. Le Japon et la Corée du Sud ont été les plus gros acheteurs.

- L’USDA estime le cumulatif hebdomadaire des abattages sous inspections fédérales à 504,000 têtes, soit à une augmentation de 119,000 têtes par rapport à la semaine précédente et à une hausse de 33,000 têtes comparativement à l’an dernier.

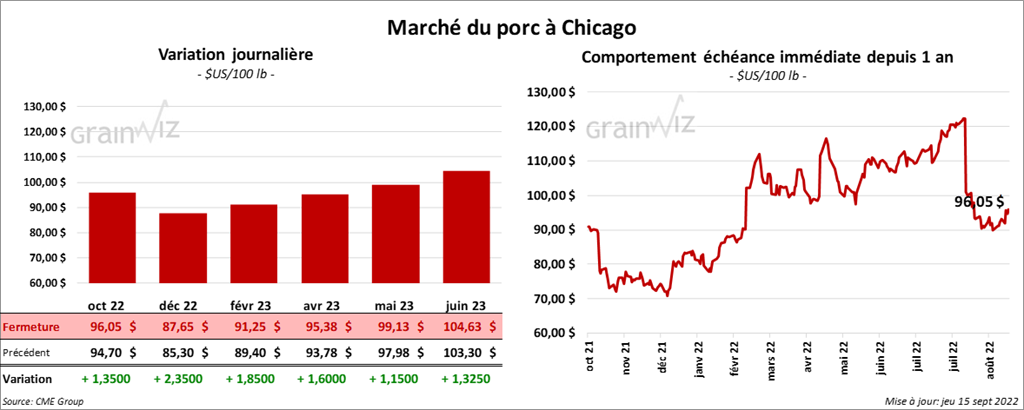

Porc

Les contrats de porc US aux échéances les plus rapprochées ont fini la séance en progression entre 1,35 et 2,35 $.

- Le 13 septembre dernier, le CME Lean Hog Index était en baisse de 9 cents à 97,58 $.

- Cet après-midi, le prix moyen au comptant de la carcasse a perdu 3,15 $ à 95,11 $.

- La valeur moyenne des découpes a reculé de 1,03 $ à 105,85 $. La découpe de la longe a baissé de 1,84 $ à 98,51 $. Celle de la fesse a perdu 4 cents à 110,19 $. La découpe de l’épaule a gagné 57 cents à 82,05 $. Celle de la côte a baissé de 4,76 $ à 130,41 $. La découpe du jambon a progressé de 4,47 $ à 111,42 $. Enfin, celle du flanc a reculé le plus, soit de 11,09 $ à 140,75 $.

- Les ventes à l’exportation de porc US 2022 ont été de 25,100 tonnes. Le Mexique et la Chine ont été les principaux acheteurs.

- L’USDA estime le cumulatif hebdomadaire des abattages sous inspections fédérales à 1,917 million de têtes, ce qui représente une augmentation de 471,000 têtes par rapport à la semaine précédente et une hausse de 28,000 têtes comparativement à l’an passé.

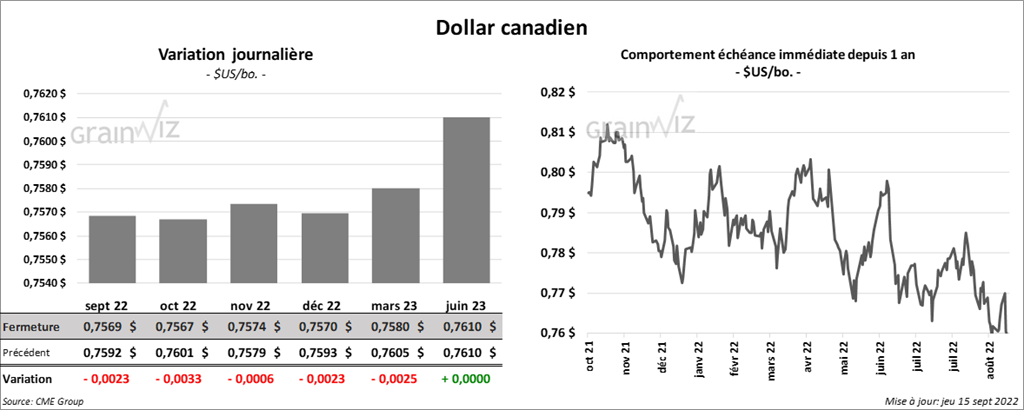

Dollar canadien