Météo US

- World Weather mentionne qu’un système d’averses a traversé hier soir l’est du Wisconsin en allant jusqu’au centre de l’Illinois. Ce matin, il était en déplacement dans le centre ouest de l’Iowa. Certaines parties du Nebraska ont même été touchées. Les météorologues prévoient toujours des conditions favorables pour les cultures du Midwest au cours des 2 prochaines semaines. Des précipitations sont attendues ce week-end jusqu’en début de la semaine prochaine. Plusieurs zones asséchées pourraient donc recevoir des averses bénéfiques durant cette période.

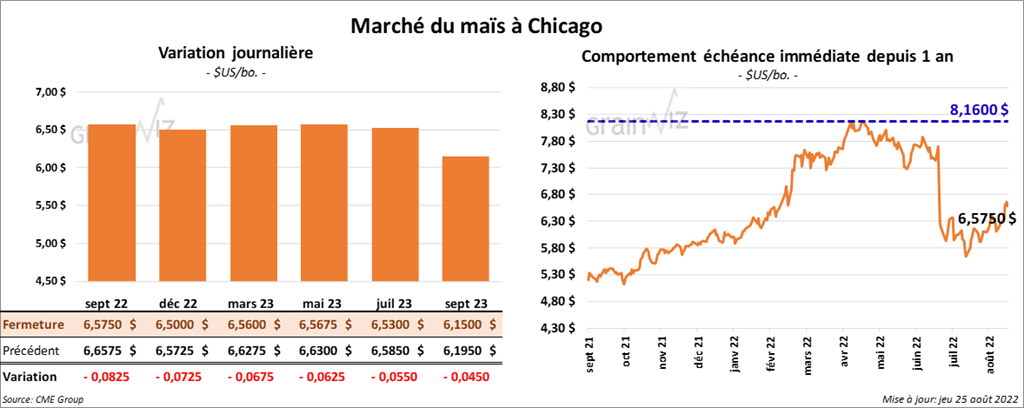

Maïs

Les contrats de maïs US aux échéances les plus rapprochées ont terminé la session en baisse entre 6 ¾ et 8 ¼ cents.

- Au cours de la semaine du 11 août dernier, les ventes à l’exportation de maïs US 2021/22 ont été de 99,300 tonnes, ce qui était une baisse de 48 % par rapport à la semaine précédente et une réduction de 8 % comparativement à la moyenne des 4 dernières semaines. La Chine et la Colombie ont été les principales acheteuses. Pour 2022/23, les ventes à l’exportation ont été de 750,000 tonnes. Les destinations inconnues et le Mexique ont été les plus gros acheteurs. Les anticipations des analystes étaient entre 475,000 et 1,0 million de tonnes.

- Hier, la tournée du Midwest de Pro Farmer entamait sa troisième journée. En sillonnant l’Illinois, les participants ont estimé la moyenne des rendements de maïs à 190,71 bo./acre, soit à une baisse comparativement aux 196,3 bo./acre de l’an passé. Mais, la moyenne des 3 dernières années était plus basse encore à 185,62 bo./acre. Ailleurs, dans l’ouest de l’Iowa, les participants ont établi la moyenne des rendements de maïs pour les districts 1,4 et 7 à respectivement 181.12, 180.8 et 173.7 bo./acre, ce qui se compare aux 183.96, 201.1 et 192.47 bo./acre de l’an passé. La moyenne pour les districts était de respectivement 183.37, 188.74 et 187.83 bo./acre.

- La Commission européenne a réduit son estimation de la production de maïs UE de 6,5 millions de tonnes à 59,3 millions de tonnes. La baisse des rendements enregistrée dans plusieurs pays membres de l’UE causée par la chaleur extrême et la sécheresse persistante expliquerait cet ajustement. La Commission s’attend aussi à des importations de maïs de 20 millions de tonnes.

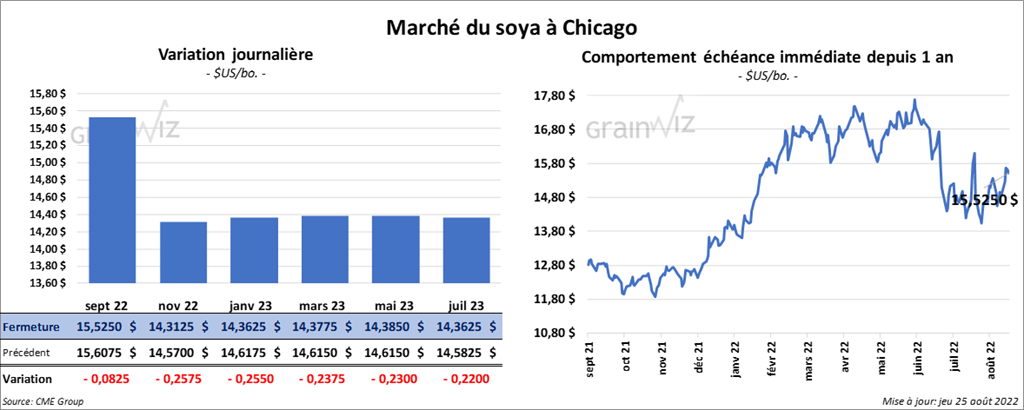

Soya

Les contrats de soya US aux échéances les plus rapprochées ont clôturé avec des pertes entre 8 ¼ et 25 ¾ cents. Ceux de tourteau de soya US aux échéances les plus rapprochées ont également fermé dans le rouge entre 9,70 et 15,00 $/tonne. Les contrats d’huile de soya US aux échéances les plus rapprochées ont fini entre une hausse de 32 points et une baisse de 6 points.

- Concernant, les ventes à l’exportation, celles de soya US 2021/22 ont été de 96,900 tonnes. La Chine et les Pays-Bas ont été les principaux acheteurs. Pour 2022/23, les ventes à l’exportation ont été de 1,302,800 tonnes. La Chine et les destinations inconnues ont été les principales acheteuses. Les attentes des analystes étaient entre 350,000 et 1,3 million de tonnes.

- Dans le cas du tourteau de soya US, les ventes à l’exportation de 2021/22 ont été de 66,600 tonnes, soit à une baisse de 27 % comparativement à la semaine précédente et à une réduction de 36 % par rapport à la moyenne des 4 dernières semaines. Le Mexique et le Canada ont été les plus gros acheteurs. Pour 2022/23, les ventes à l’exportation ont été de 296,700 tonnes. Le Mexique et les Philippines ont été les principaux acheteurs. Les projections des analystes étaient entre 125,000 et 475,000 tonnes.

- Du côté de l’huile de soya US, les ventes à l’exportation de 2021/22 ont été de 1,600 tonnes, soit à une augmentation notable comparativement à la semaine précédente et à une baisse de 12 % par rapport à la moyenne des 4 dernières semaines. Le Guatemala et le Canada ont été les plus gros acheteurs. Les prévisions des analystes étaient entre 0 et 30,000 tonnes.

- Pour la tournée de Pro Farmer, les participants, qui ont traversé l’Illinois, ont calculé la moyenne des quantités de gousses sur un échantillonnage de 3X3 pieds carrés à 1,249.70 gousses, soit à une baisse par rapport aux 1,279.79 gousses de l’an dernier. La moyenne des 3 dernières années était par contre moins élevée à 1,174.95 gousses. Ailleurs, dans l’ouest de l’Iowa, les participants, qui ont prélevé des échantillons dans les districts 1, 4 et 7 ont calculé la quantité moyenne des gousses à respectivement 1,089.74, 1,258.94 et 1,223.85 gousses, ce qui se comparait aux 1,089.35, 1,225.24 et 1,367.61 gousses de l’an passé. La moyenne des 3 dernières années était de respectivement 1,066.2, 1,199.57 et 1,250.92 gousses.

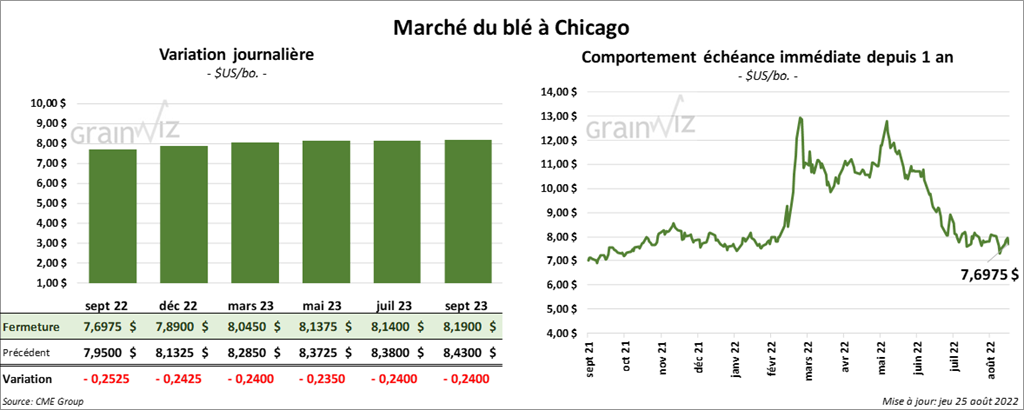

Blé

Blé

À Chicago, les contrats de blé aux échéances les plus rapprochées ont terminé la journée en recul entre 24 et 25 ¾ cents. À Kansas, ceux de blé dur rouge aux échéances les plus rapprochées ont fini en baisse entre 24 ½ et 27 ¼ cents. À Minneapolis, les contrats de blé de printemps aux échéances les plus rapprochées ont également clôturé avec des pertes entre 24 et 25 cents.

- Pour les ventes à l’exportation, celles de blé US 2022/23 ont été de 207,200 tonnes, ce qui était un creux de l’année commerciale, une baisse de 42 % par rapport à la semaine précédente et une réduction de 46 % comparativement à la moyenne des 4 dernières semaines. Le Mexique et les Philippines ont été les principaux acheteurs. Les anticipations des analystes étaient entre 200,000 et 500,000 tonnes.

- Pour la période juillet-août, l’Union des exportateurs de grain russe anticipe une baisse des exportations de blé russe de 20 %. Elle estime qu’il y a «une barrière invisible» et des problèmes logistiques qui freinent les activités, et ce, malgré une baisse des sanctions liées à l’invasion de l’Ukraine.

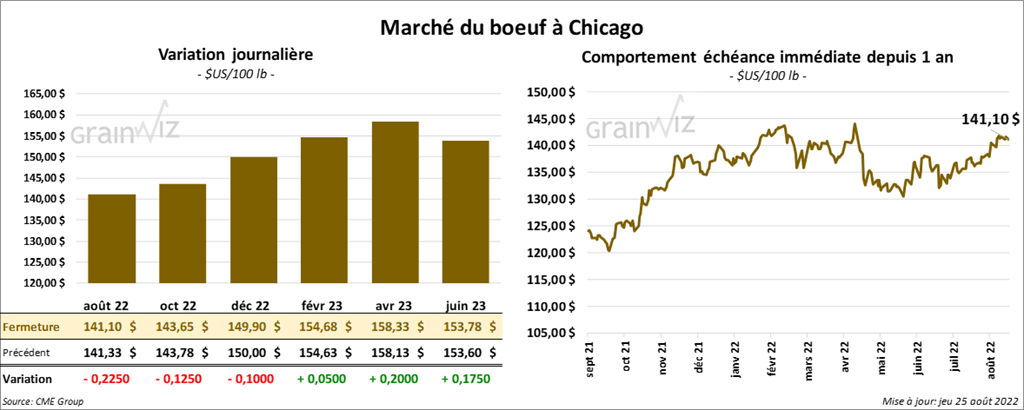

Bœuf

Bœuf

Les contrats de bœuf US aux échéances les plus rapprochées ont fini la séance en baisse entre 10 et 22 cents. Ceux de veau US aux échéances les plus rapprochées ont fait l’inverse en terminant en progression entre 65 cents et 1,22 $.

- Le 24 août dernier, le CME Feeder Cattle Index était en hausse de 50 cents à 181,00 $.

- Jusqu’à présent cette semaine, l’USDA a rapporté des ventes au comptant entre 142 et 148 $ pour le vivant.

- Cet après-midi, la valeur du surgelé a été en progression partagée avec un «spread» Ch/Se qui s’est élargi à 26,00 $. La découpe «Choice» a gagné 71 cents à 263,54 $. Celle «Select» a perdu 8 cents à 237,54 $.

- Au cours de la semaine du 11 août dernier, les ventes à l’exportation de bœuf US 2022 ont été de 18,900 tonnes, soit une augmentation de 29 % comparativement à la semaine précédente. Le résultat était inchangé par rapport à la moyenne des 4 dernières semaines. La Chine et le Japon ont été les plus gros acheteurs.

- L’USDA estime le cumulatif hebdomadaire des abattages sous inspections fédérales à 499,000 têtes, soit au même résultat que la semaine passée et à une hausse de 35,000 têts comparativement à l’an dernier.

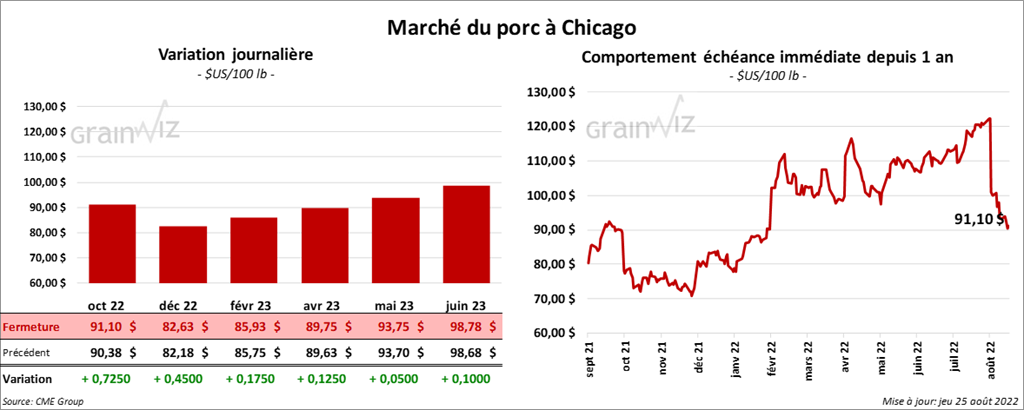

Porc

Porc

Les contrats de porc US aux échéances les plus rapprochées ont fermé en hausse entre 17 et 72 cents.

- Le 23 août dernier, le CME Lean Hog Index était en baisse de 1,18 $ à 118,00 $.

- Cet après-midi, le prix moyen au comptant de la carcasse a perdu 7,88 $ à 117,62 $.

- La valeur moyenne des découpes a reculé de 33 cents à 102,66 $. La découpe de la longe a baissé de 6,67 $ à 98,01 $. Celle de la fesse a perdu 1,64 $ à 104,18 $. La découpe de l’épaule a reculé de 1,74 $ à 81,72 $. Celle de la côte a baissé de 3,51 $ à 132,93 $. La découpe du jambon a progressé de 6,26 $ à 98,95 $. Enfin, celle du flanc a pris 98 cents à 145,12 $.

- Concernant les ventes à l’exportation, celles de porc US 2022 ont été de 13,600 tonnes, ce qui était une baisse de 37 % par rapport à la semaine précédente et une réduction de 43 % comparativement à la moyenne des 4 dernières semaines. Le Mexique et le Japon ont été les principaux acheteurs.

- L’USDA estime le cumulatif hebdomadaire des abattages sous inspections fédérales à 1,914 million de têtes, ce qui représente une hausse de 47,000 têtes par rapport à la semaine précédente et une augmentation de 56,000 têtes comparativement à l’an passé.

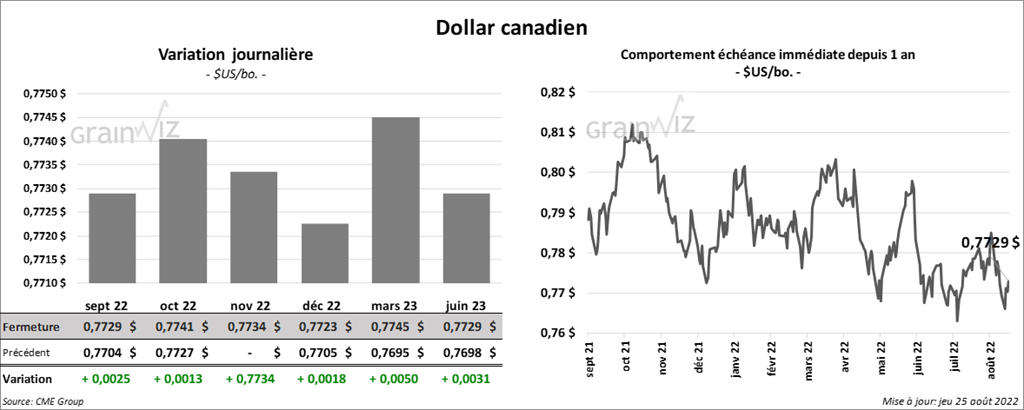

Dollar canadien

Dollar canadien