Météo US

- Pour le sud des Plaines US, World Weather prévoit des averses au cours du week-end jusqu’au début de la semaine prochaine. Ces précipitations devraient améliorer l’humidité du sol, assez pour favoriser le pâturage et l’environnement pour le début des ensemencements du blé d’hiver prévus en septembre. Ailleurs, dans le Midwest, les probabilités de pluie sont moins élevées pour la semaine prochaine. Cependant, l’humidité du sol est adéquate, de sorte que les températures fraîches prévues laisseront les conditions de cultures idéales pour le maïs et le soya US.

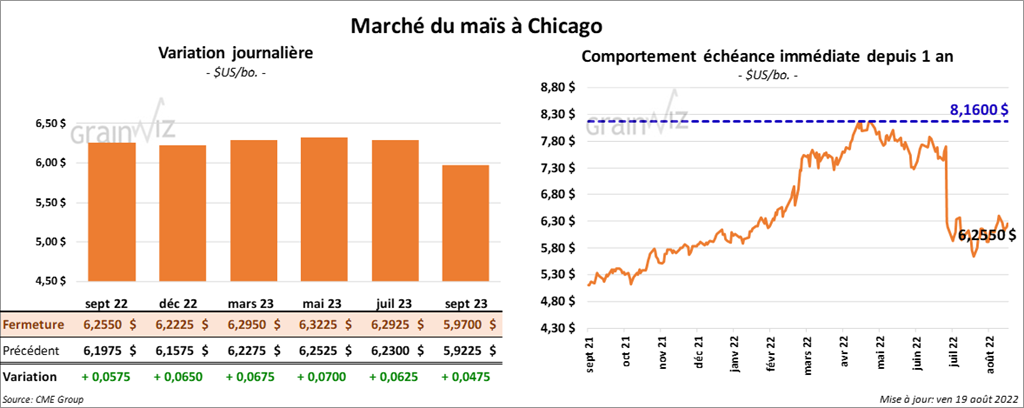

Maïs

Les contrats de maïs US aux échéances les plus rapprochées ont clôturé avec des gains entre 5 ¾ et 6 ¾ cents.

- Le ministère ukrainien de l’Agriculture estime que depuis le 1er juillet dernier, l’Ukraine a exporté 2,99 millions de tonnes de grains, ce qui correspond à une baisse de 51,6 % par rapport à la même période l’an passé. Le ministère note que jusqu’à présent, 1,94 million de tonnes de maïs et 783,000 tonnes de blé ont été exportées. Le gouvernement ukrainien espère une production de grains entre 65 et 67 millions de tonnes. L’an dernier, un record de 86 millions de tonnes de grains avait été produit.

- FranceAgriMer estime qu’au 15 août dernier, les conditions de culture du maïs français étaient passées de 53 % à 50 % dans les catégories bon/excellent. Il s’agissait des conditions les plus médiocres depuis une décennie. L’an dernier, à la même période, 91 % des plants se trouvaient dans les catégories bon/excellent. Comme d’autres pays de l’UE, la France a fait face à des chaleurs extrêmes combinées à une sécheresse persistante. Des températures plus fraîches sont toutefois prévues à court terme.

- CFTC : Le 16 août dernier, les spéculateurs avaient augmenté leurs positions dans le maïs US de 8,3 % à 153,840 contrats. Le minimum des 52 dernières semaines était de 120,788 contrats et le maximum de 384,101 contrats.

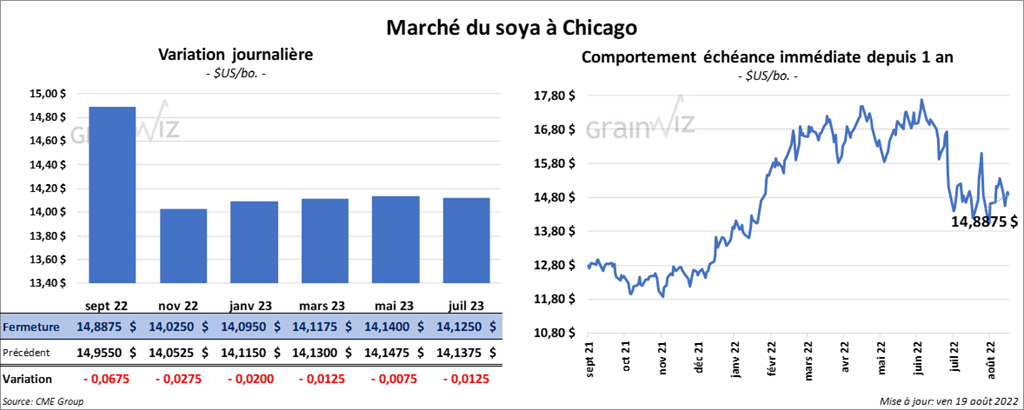

Soya

Les contrats de soya US aux échéances les plus rapprochées ont terminé la journée en baisse entre 2 et 6 ¾ cents. Ceux de tourteau de soya US aux échéances les plus rapprochées ont également fini avec des pertes entre 4,30 et 4,90 $/tonne. Celui septembre 22 a fait exception en fermant en hausse de 40 cents/tonne. Les contrats d’huile de soya US aux échéances les plus rapprochées ont clôturé en progression entre 177 et 195 points.

- En Chine, le 26 août prochain, les autorités chinoises vont puiser dans les réserves gouvernementales pour vendre aux encans 500,000 tonnes de soya importé. Elles le feront pour combler la demande domestique et assurer la sécurité alimentaire du pays.

- CFTC : Le 16 août dernier, les spéculateurs avaient réduit leurs positions dans le soya US de 2,1 % à 99,336 contrats. Le minimum des 52 dernières semaines était de 12,137 contrats et le maximum de 180,334 contrats.

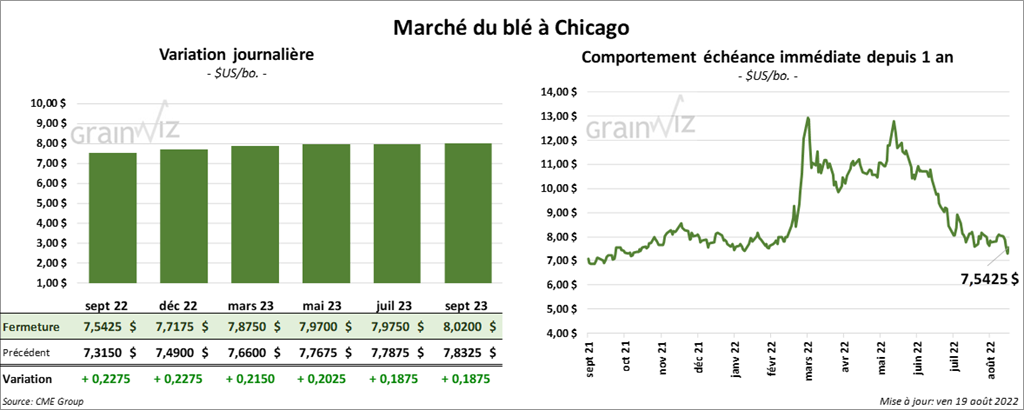

Blé

À Chicago, les contrats de blé aux échéances les plus rapprochées ont terminé en hausse entre 21 ½ et 22 ¾ cents. À Kansas, ceux de blé dur rouge aux échéances les plus rapprochées ont fini la session dans le vert entre 29 ¾ et 32 ¼ cents. À Minneapolis, les contrats de blé de printemps aux échéances les plus rapprochées ont fermé avec des gains entre 21 ¾ et 22 ¼ cents.

- Le syndicat des négociants de grains ukrainiens, l’UGA, mentionne que la récolte de blé ukrainien est terminée à 91 % et que jusqu’à maintenant, 17,4 millions de tonnes de blé ont été récoltées.

- Entre le 24 et le 30 août prochains., la taxe à l’exportation de blé russe baissera à 80,92 $ US/tonne. Cet ajustement se base sur un prix indicatif de 358,10 $ US/tonne.

- Le groupe Bloomberg rapporte qu’en Europe, les producteurs de fertilisants ont réduit leurs opérations en raison de la hausse des prix du gaz naturel. Environ un quart de la capacité de production de nitrogène de la région aurait ainsi été coupé.

- CFTC : Le 16 août dernier, à Chicago, les spéculateurs avaient réduit leurs positions dans le blé de 6,7 % à 7,520 contrats. Le minimum des 52 dernières semaines était de 7,520 contrats et le maximum de 65,609 contrats. À Minneapolis, ils avaient fait l’inverse en augmentant leurs positions de 258 contrats à -757 contrats. Le minimum des 52 dernières semaines était de -1,015 contrats et le maximum de 19,867 contrats.

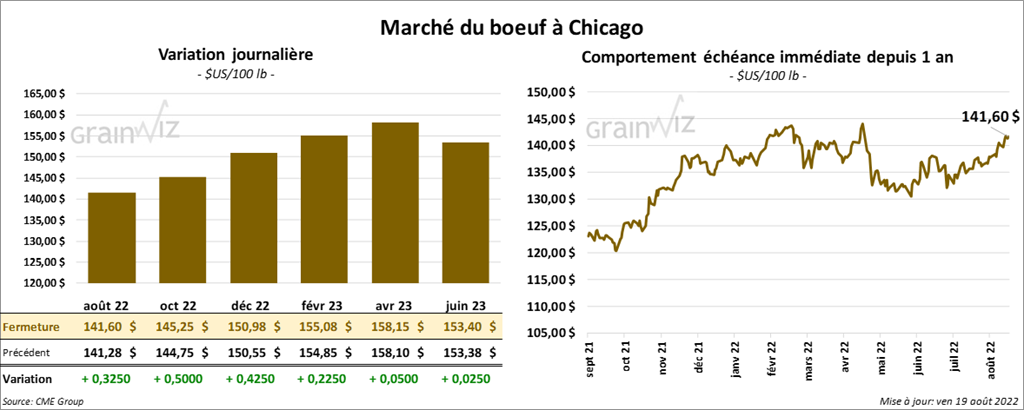

Bœuf

Les contrats de bœuf US aux échéances les plus rapprochées ont clôturé en progression entre 32 et 50 cents. Ceux de veau US aux échéances les plus rapprochées ont fini la séance dans le rouge entre 52 et 90 cents.

- Le 18 février dernier, le CME Feeder Cattle Index était en baisse de 65 cents à 179,21 $.

- Durant la journée, l'USDA a rapporté des ventes au comptant entre 142 et 150 $ pour le vivant. Il a également signalé des ventes au comptant à 234 $ pour la carcasse.

- Cet après-midi, la valeur du surgelé a été en progression partagée avec un «spread» Ch/Se qui s’est rétréci à 26,34 $. La découpe «Choice» a reculé de 11 cents à 264,28 $. Celle «Select» a gagné 47 cents à 237,94 $.

- Aujourd’hui, le rapport mensuel Cattle on Feed a été publié. L’USDA estime qu’au 1er août dernier, les inventaires des parcs d’engraissement étaient de 11,224 millions de têtes, ce qui était une baisse de 1 % par rapport au mois précédent et une augmentation de 1,4 % comparativement au 1er août 2021. Les analystes s’attendaient plutôt à une augmentation de 0,7 % par rapport à l’an dernier. Par ailleurs, l’USDA mentionne qu’en juillet dernier, les placements ont concerné 1,765 million de têtes, soit une hausse de 8,3 % par rapport au mois précédent et une augmentation de 1,8 % comparativement à juillet 2021. Les analystes prévoyaient une baisse annuelle de 1,5 %. Quant à la commercialisation, elle a concerné 1,825 million de têtes, ce qui était une réduction de 11,5 % par rapport à juin dernier et une baisse de 3,9 % par rapport à juillet l’an passé. Les analystes projetaient une simple réduction de 2,9 % comparativement à la même période l’an dernier.

- L’USDA estime le cumulatif hebdomadaire des abattages sous inspections fédérales à 661,000 têtes, soit à une augmentation de 14,000 têtes comparativement à la semaine précédente et à une baisse de 5,000 têtes par rapport à l’an dernier.

- CFTC : Le 16 août dernier, les spéculateurs avaient augmenté leurs positions dans le bœuf US de 34,6 % à 66,036 contrats. Le minimum des 52 dernières semaines était de 12,085 contrats et le maximum de 92,649 contrats. Ils avaient fait de même dans le veau US en augmentant notablement leurs positions à 2,215 contrats. Le minimum des 52 dernières semaines était de -9,014 contrats et le maximum de 12,539 contrats.

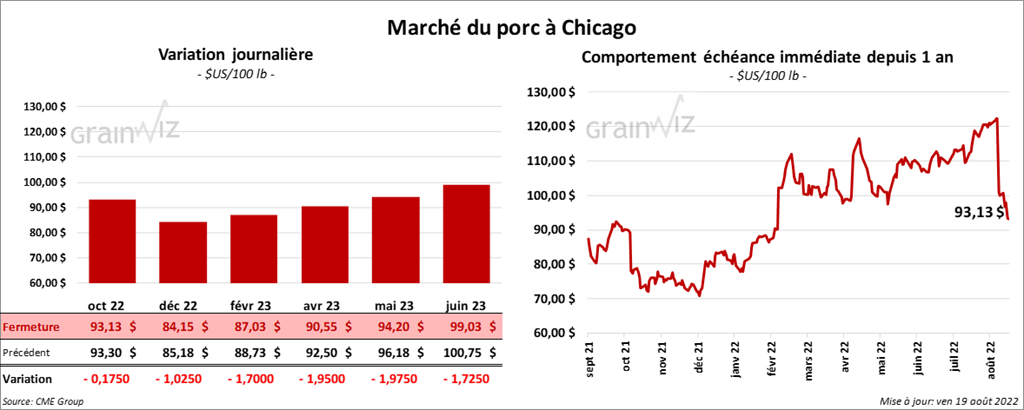

Porc

Les contrats de porc US aux échéances les plus rapprochées ont terminé en recul entre 17 cents et 1,70 $.

- Le 17 février dernier, le CME Lean Hog Index était en baisse de 2 cents à 120,60 $.

- Cet après-midi, le prix moyen au comptant de la carcasse a perdu 6,29 $ à 117,80 $.

- La valeur moyenne des découpes a été en baisse de 2,76 $ à 117,15 $. La découpe de la longe a progressé de 90 cents à 107,76 $. Celle de la fesse a augmenté de 1,92 $ à 118,33 $. La découpe de l’épaule a perdu 13 cents à 87,26 $. Celle de la côte a gagné 1,91 $ à 134,44 $. La découpe du jambon a baissé de 5,48 $ à 109,16 $. Enfin, celle du flanc a reculé le plus, soit de 9,77 $ à 190,60 $.

- L’USDA estime le cumulatif hebdomadaire des abattages sous inspections fédérales à 2,395 millions de têtes, ce qui représente une hausse de 70,000 têtes comparativement à la semaine précédente et une baisse de 37,000 têtes par rapport à l’an passé.

- CFTC : Le 16 août dernier, les spéculateurs avaient augmenté leurs positions dans le porc US de 10,4 % à 71,957 contrats. Le minimum des 52 dernières semaines était de 10,563 contrats et le maximum de 84,399 contrats.

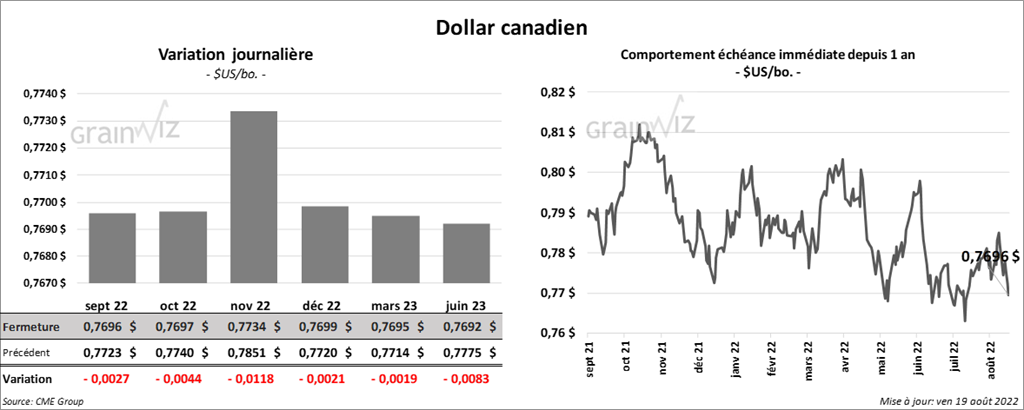

Dollar canadien