Météo US

- Pour les deux prochaines semaines, World Weather prévoit une alternance adéquate de pluie et de beau temps pour le Delta du Mississippi, les États du sud-est US et le Midwest. Plus tard de samedi jusqu’à lundi, de bonnes averses sont attendues dans le sud des Plaines US, spécialement dans le nord et l’est du Texas et certaines parties du centre et du sud de l’Oklahoma. Ces précipitations devraient aider à garder une bonne humidité du sol nécessaire aux prochains semis et au pâturage. Globalement, les conditions de cultures US à au cours et à long terme semblent bonnes.

Maïs

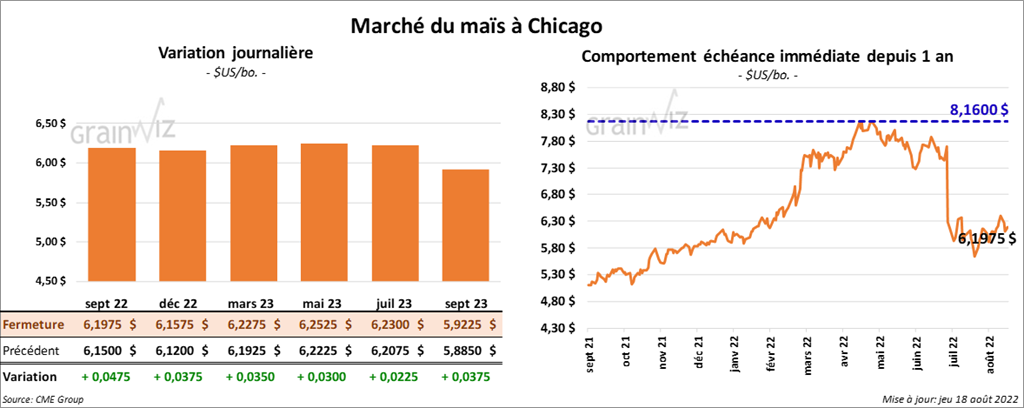

Les contrats de maïs US aux échéances les plus rapprochées ont terminé la journée en hausse entre 3 ½ et 4 ¾ cents.

- Durant la semaine du 11 août dernier, les ventes à l’exportation de maïs US 2021/22 ont été de 99,300 tonnes, soit à une baisse de 48 % comparativement à la semaine précédente et à une réduction de 8 % par rapport à la moyenne des 4 dernières semaines. La Chine et la Colombie ont été les principales acheteuses. Pour 2022/23, les ventes à l’exportation ont été de 750,000 tonnes. Les destinations inconnues et le Mexique ont été les plus gros acheteurs. Les attentes des analystes étaient entre 300,000 et 700,000 tonnes.

- Des températures plus froides et plus humides sont attendues en Europe, une région qui a durement été affectée par une chaleur excessive et une sécheresse persistante qui ont ravagé les cultures.

- Le Buenos Aires Grains Exchange estime que les ensemencements de maïs argentin pourraient baisser de 2,6 % en 2022/23 à 7,5 millions d’hectares. Le pays est actuellement affecté par une sécheresse qui persiste depuis des mois.

- L’International Grains Council (IGC) a abaissé son estimation de la production mondiale de maïs de 10 millions de tonnes à 1,179 milliard de tonnes.

Soya

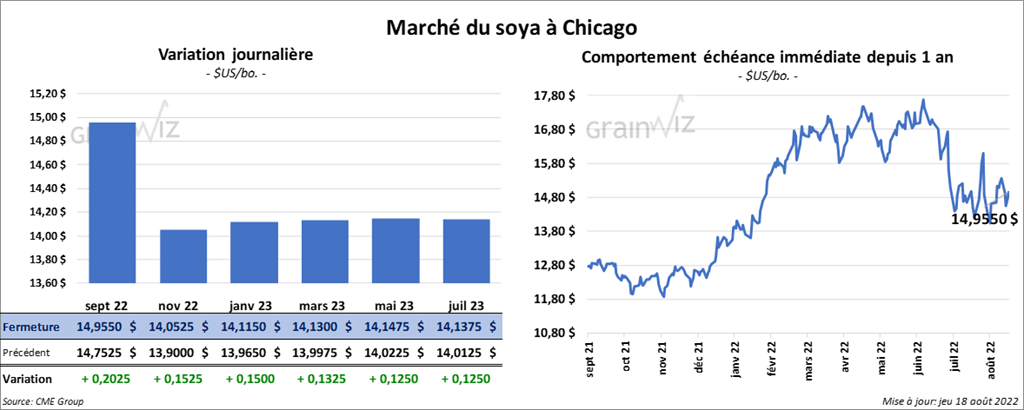

Les contrats de soya US aux échéances les plus rapprochées ont fermé en progression entre 15 et 20 ¼ cents. Ceux de tourteau de soya US aux échéances les plus rapprochées ont également fini avec des gains entre 7,20 et 8,80 $/tonne. Les contrats d’huile de soya US aux échéances les plus rapprochées ont terminé avec des pertes entre 115 et 127 points.

- Concernant les ventes à l’exportation, celles de soya US 2021/22 ont été de 96,900 tonnes. La Chine et les Pays-Bas ont été les principaux acheteurs. Pour 2022/23, les ventes à l’exportation ont été de 1,302,800 tonnes. La Chine et les destinations inconnues ont été les plus grosses acheteuses. Les anticipations des analystes étaient entre 300,000 et 650,000 tonnes.

- Pour le tourteau de soya US, les ventes à l’exportation de 2021/22 ont été de 66,000 tonnes, ce qui était une baisse de 27 % par rapport à la semaine précédente et une réduction de 36 % comparativement à la moyenne des 4 dernières semaines. Le Mexique et le Canada ont été les plus gros acheteurs. Pour 2022/23, les ventes à l’exportation ont été de 296,700 tonnes. Le Mexique et les Philippines ont été les principaux acheteurs. Les projections des analystes étaient entre 150,000 et 650,000 tonnes.

- Dans le cas de l’huile de soya US, les ventes à l’exportation de 2021/22 ont été de 1,600 tonnes, ce qui était une augmentation notable comparativement à la semaine précédente et une baisse de 12 % par rapport à la moyenne des 4 dernières semaines. Le Guatemala a été l’acheteur. Les prévisions des analystes étaient au plus de 25,000 tonnes.

- En Chine, une vague de chaleur (40 degrés Celsius ou plus par endroits) inquiète les autorités. Il s’agit d’un record qui date de 1961.

Blé

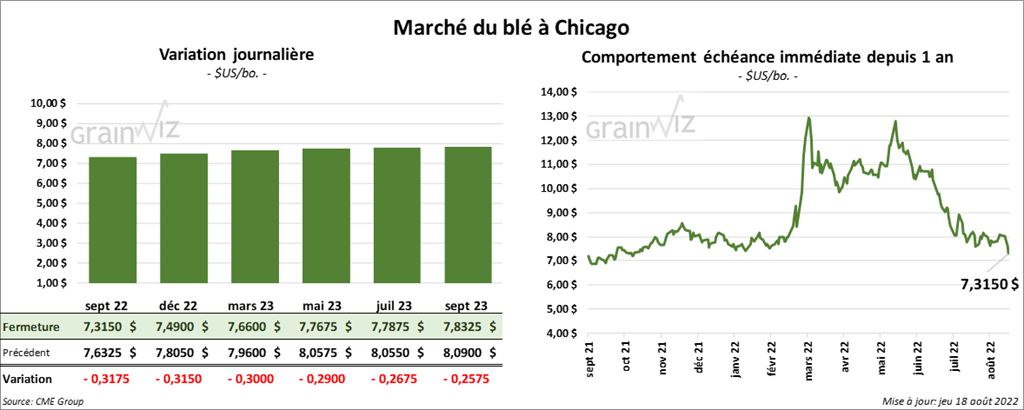

À Chicago, les contrats de blé aux échéances les plus rapprochées ont fini la séance en baisse entre 30 et 31 ¾ cents. À Kansas, ceux de blé dur rouge aux échéances les plus rapprochées ont terminé la session en recul entre 37 ¾ et 38 ½ cents. À Minneapolis, les contrats de blé de printemps US aux échéances les plus rapprochées ont clôturé avec des pertes entre 28 et 30 ¾ cents.

- Pour les ventes à l’exportation, celles de blé US 2022/23 ont été de 207,200 tonnes, ce qui était un creux de l’année commerciale, une baisse de 42 % comparativement à la semaine précédente et une réduction de 46 % par rapport à la moyenne des 4 dernières semaines. Le Mexique et les Philippines ont été les principaux acheteurs. Les attentes des analystes étaient entre 250,000 et 650,000 tonnes.

- L’IGC a augmenté son estimation mondiale de la production de blé de 8 millions de tonnes à 778 millions de tonnes.

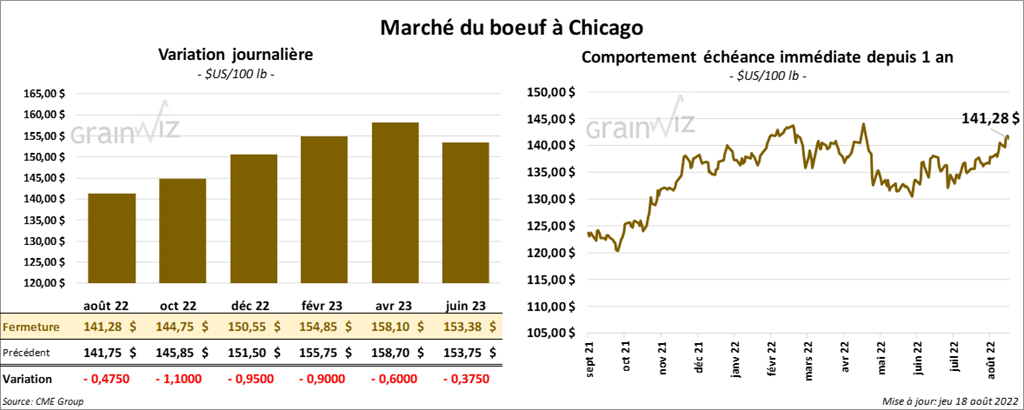

Bœuf

Les contrats de bœuf US aux échéances les plus rapprochées ont fini en baisse entre 47 cents et 1,10 $. Ceux de veau US aux échéances les plus rapprochées ont également fermé avec des pertes entre 1,72 et 1,87 $.

- Le 17 août dernier, le CME Feeder Cattle Index était en baisse de 3 cents à 179,86 $.

- Depuis le début de la semaine, l’USDA a rapporté des ventes au comptant entre 141 et 147 $ pour le vivant.

- Cet après-midi, la valeur du surgelé était en progression partagée avec un «spread» Ch/Se qui s’est élargi à 26,92 $. La découpe «Choice» a gagné 5 cents à 264,39 $. Celle «Select» a reculé de 42 cents à 237,47 $.

- Pour les ventes à l’exportation, celles de bœuf US 2022 ont été de 18,900 tonnes, ce qui était une augmentation de 29 % comparativement à la semaine précédente, mais inchangé par rapport à la moyenne des 4 dernières semaines. La Chine et le Japon ont été les plus gros acheteurs.

- L’USDA estime le cumulatif hebdomadaire des abattages sous inspections fédérales à 499,000 têtes, soit à une augmentation de 3,000 têtes par rapport à la semaine précédente et à une hausse de 21,000 têtes comparativement à l’an passé.

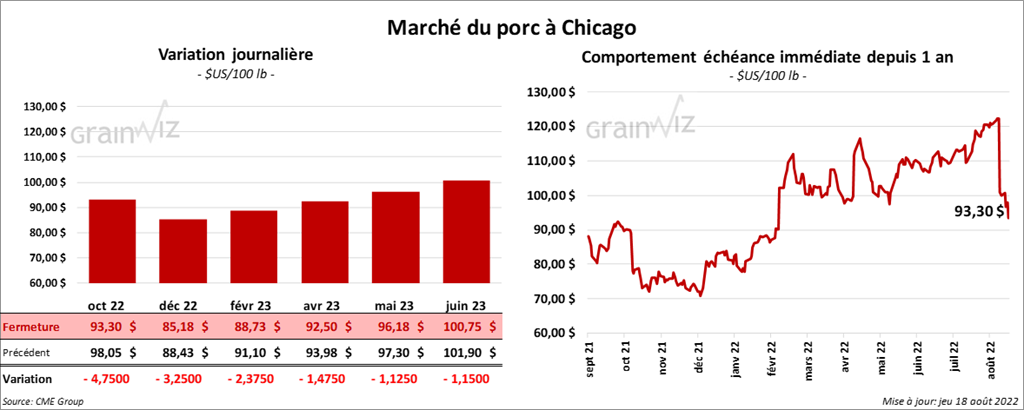

Porc

Les contrats de porc US aux échéances les plus rapprochées ont terminé la journée dans le rouge entre 2,37 et 4,75 $.

- Le 16 août dernier, le CME Lean Hog Index était en baisse de 44 cents à 120,62 $.

- Cet après-midi, le prix moyen au comptant de la carcasse a perdu 7,25 $ à 124,09 $.

- La valeur moyenne des découpes était en hausse de 1,44 $ à 119,91 $. La découpe de la longe a perdu 91 cents à 106,86 $. Celle de la fesse a reculé de 2,61 $ à 116,41 $. La découpe de l’épaule a baissé de 2,18 $ à 87,39 $. Celle de la côte a reculé de 1,44 $ à 132,53 $. La découpe du jambon a progressé de 3,39 $ à 114,64 $. Enfin, celle du flanc a augmenté le plus, soit de 6,84 $ à 200,37 $.

- Du côté des ventes à l’exportation, celles de porc US 2022 ont été de 13,600 tonnes, soit à une baisse de 37 % comparativement à la semaine précédente et à une réduction de 43 % par rapport à la moyenne des 4 dernières semaines. Le Mexique et le Japon ont été les plus gros acheteurs.

- L’USDA estime le cumulatif hebdomadaire des abattages sous inspections fédérales à 1,870 million de têtes, ce qui est une hausse de 1,000 têtes comparativement à la semaine précédente, mais aussi une baisse de 21,000 têtes par rapport à l’an dernier.

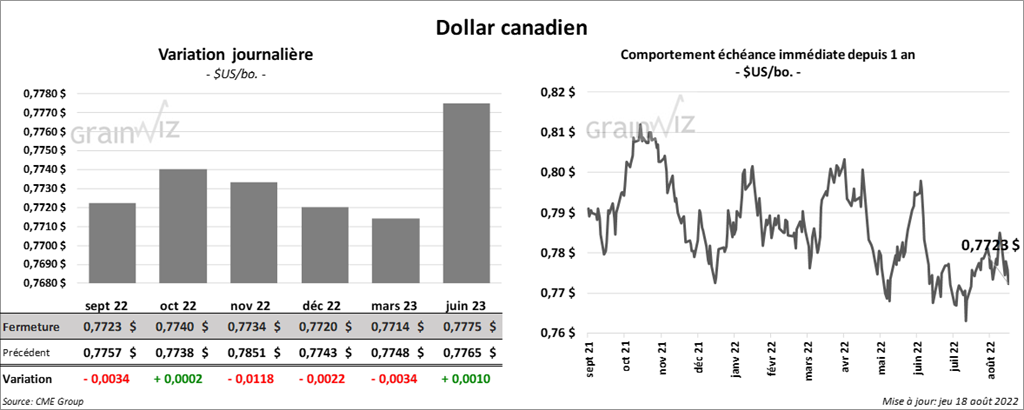

Dollar canadien