Météo US

- Pour le Midwest, World Weather ne prévoit aucun changement météo significatif au cours des 10 prochains jours. Des averses et des orages accompagnés d’air froid pourraient toucher la région. Les températures devraient probablement être supportables, surtout dans le milieu de la semaine prochaine. Dans l’ensemble, les météorologues n’anticipent pas de détérioration des conditions des cultures qui se trouvent dans le secteur, même si des zones de sécheresse pourraient persister à certains endroits.

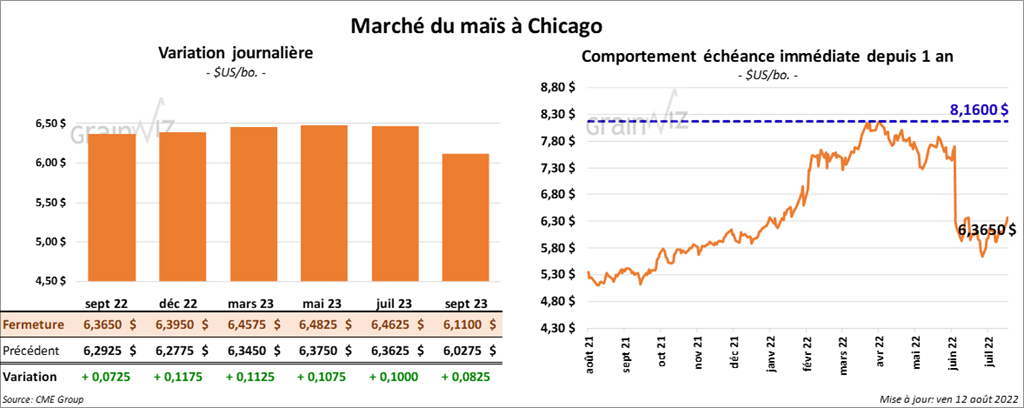

Maïs

Les contrats de maïs US aux échéances les plus rapprochées ont terminé la journée en hausse entre 7 ¼ et 11 ¾ cents.

- FranceAgriMer estime qu’au 8 août dernier, les conditions de cultures du maïs français se trouvaient à 53 % dans les catégories bon/excellent, ce qui était un recul de 9 % comparativement à la semaine précédente. Il faut remonter en 2011 pour voir un score aussi médiocre. La chaleur extrême et la sécheresse persistante seraient en cause.

- Des experts estiment que les conditions sèches au Mexique pourraient forcer les Mexicains à importer davantage de maïs fourragé US. Au cours du mois de juillet dernier, le Mexique avait enregistré des températures allant jusqu’à 45 degrés Celsius à certains endroits, ce qui était un sommet inégalé depuis 1953.

- Avec les températures extrêmes et la sécheresse en Europe, les niveaux d’eau de certaines voies navigables du Rhin en Allemagne et du Danube en Ukraine sont actuellement bas. Or, ils pourraient devenir encore plus problématiques à l’avenir puisse que peu de changements météo sont attendus à court terme.

- Le rapport mensuel d’offre et de demande a été présenté ce midi. L’USDA a estimé les stocks de fin d’année de maïs US 2021/22 à 1,530 milliard de boisseaux, ce qui est une augmentation de 20 millions de boisseaux par rapport à juillet dernier. Les anticipations des analystes étaient de 1,512 milliard de boisseaux. Pour 2022/23, les inventaires de fin d’année de maïs US ont été évalués à 1,388 boisseaux, soit à une baisse de 82 millions de boisseaux par rapport au mois précédent. Les attentes des analystes étaient plus élevées à 1,402 milliard de boisseaux. Par ailleurs, l’USDA a estimé les rendements de maïs US à 175,4 bo./acre, ce qui est une baisse de 1,6 bo./acre par rapport à juillet dernier. Les projections des analystes étaient également plus élevées à 176 bo./acre.

- Mondialement, l’USDA a estimé les inventaires de fin d’année de maïs 2022/23 à 306,68 millions de tonnes, ce qui correspond à une baisse par rapport aux 312,9 millions de tonnes de juillet dernier. Les analystes s’attendaient à 309,9 millions de tonnes.

- CFTC : Le 9 août dernier, les spéculateurs avaient augmenté leurs positions dans le maïs US de 9,3 % à 142,062 contrats. Le minimum des 52 dernières semaines était de 120,788 contrats et le maximum de 384,101 contrats.

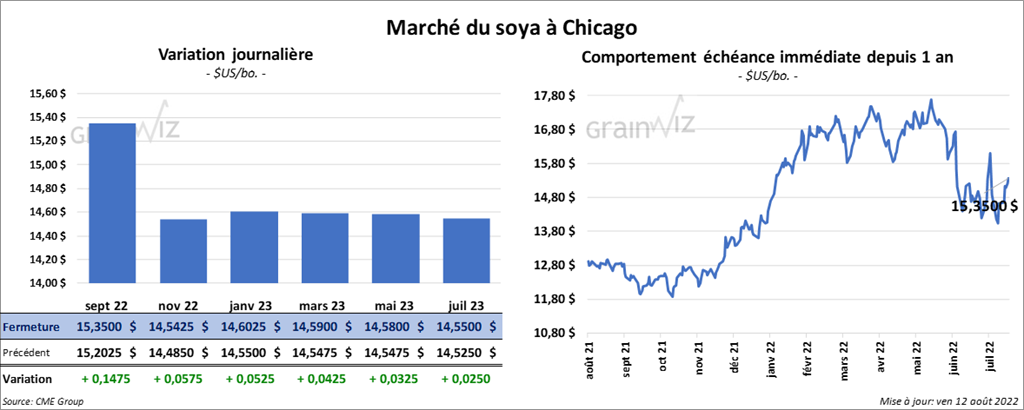

Soya

Les contrats de soya US aux échéances les plus rapprochées ont clôturé avec des gains entre 5 ¼ et 14 ¾ cents. Ceux de tourteaux de soya US aux échéances les plus rapprochées ont fini entre le neutre et une hausse de 8,20 $/tonne. Les contrats d’huile de soya US aux échéances les plus rapprochées ont terminé la session entre le neutre et une hausse de 23 points.

- En Chine, le ministère de l’Agriculture s’attend è une baisse des importations de soya 2021/22 de 2 millions à 91 millions de tonnes. La baisse du cheptel porcin chinois aurait notamment réduit la demande pour le tourteau de soya. Par contre, le ministère maintient sa projection des importations de soya 2022/23 à la hausse de 4,6 % à 95,2 millions de tonnes.

- Pour le rapport mensuel d’offre et de demande, l’USDA a estimé les inventaires de fin d’année de soya US 2021/22 à une hausse de 10 millions de boisseaux par rapport à juillet dernier à 225 millions de boisseaux ce mois-ci. Les analystes anticipaient des stocks de fin d’année encore plus élevés à 226 millions de boisseaux. Pour 2022/23, l’USDA a évalué les stocks de fin d’année de soya US à 245 millions de boisseaux, une hausse de 15 millions de boisseaux par rapport à juillet dernier. Les projections des analystes étaient stables à 230 millions de boisseaux. Du côté des rendements de 2022/23, l’USDA les a estimés à 51,9 bo./acre, soit à une augmentation comparativement aux 51,5 bo./acre de juillet. Les analystes s’attendaient plutôt à un revers à 51 bo./acre.

- Mondialement, l’USDA a estimé les inventaires de fin d’année de soya 2022/23 à 101,41 millions de tonnes, ce qui représente une hausse comparativement aux 99,61 millions de tonnes en juillet dernier. Les analystes les projetaient à 99,5 millions de tonnes.

- CFTC : Le 9 août dernier, les spéculateurs avaient leurs positions dans le soya US de 2 % à 101,509 contrats. Le minimum des 52 dernières semaines était de 12,137 contrats et le maximum de 180,334 contrats.

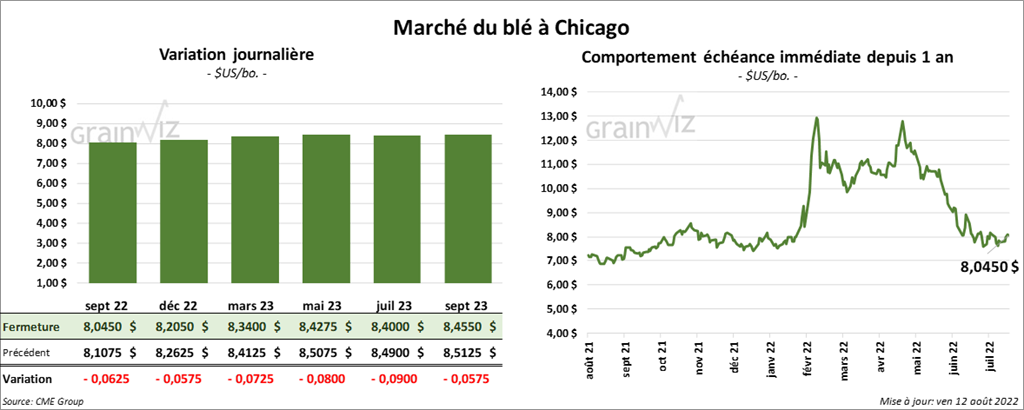

Blé

À Chicago, les contrats de blé aux échéances les plus rapprochées ont fermé en baisse entre 5 ¾ et 7 ¼ cents. À Kansas, ceux de blé dur rouge aux échéances les plus rapprochées ont terminé la session quelque part entre une baisse de 1 ¼ et une augmentation de ½ cent. À Minneapolis, les contrats de blé de printemps aux échéances les plus rapprochées ont fini dans le rouge entre 2 ¼ et 4 cents.

- Entre le 17 et le 23 août prochains, la taxe à l’exportation de blé russe baissera de 3,9 % à 82,30 $/tonne. Cette réduction se base sur un prix indicatif de 367,30 $/tonne.

- Concernant le rapport d’offre et de demande, l’USDA a estimé les stocks de fin d’année de blé US 2022/23 à 610 millions de boisseaux, soit à une baisse de 29 boisseaux par rapport à juillet dernier. Les analystes s’attendaient plutôt à une augmentation à 650 millions de boisseaux. Dans le cas de la production de blé US, l’USDA l’a évaluée à 1,783 milliard de boisseaux comparativement aux 1,781 milliard de boisseaux de juillet dernier. Les analystes anticipaient un résultat plus élevé encore à 1,796 milliard de boisseaux.

- Mondialement, l’USDA a évalué les stocks de fin d’année de blé 2022/23 à 267,34 millions de tonnes, soit à une baisse comparativement aux 267,52 millions de tonnes établies en juillet dernier. Les analystes les prévoyaient à 268,3 millions de tonnes.

- CFTC : Le 9 août dernier, à Chicago, les spéculateurs avaient réduit leurs positions dans le blé de 19,7 % à 8,023 contrats. Le minimum des 52 dernières semaines était de 8,023 contrats et le maximum de 65,609 contrats. Ils avaient fait de même à Minneapolis en réduisant leurs positions dans le blé de printemps de 363 contrats à -1,015 contrats. Le minimum des 52 dernières semaines était de -1,015 contrats et le maximum de 19,867 contrats.

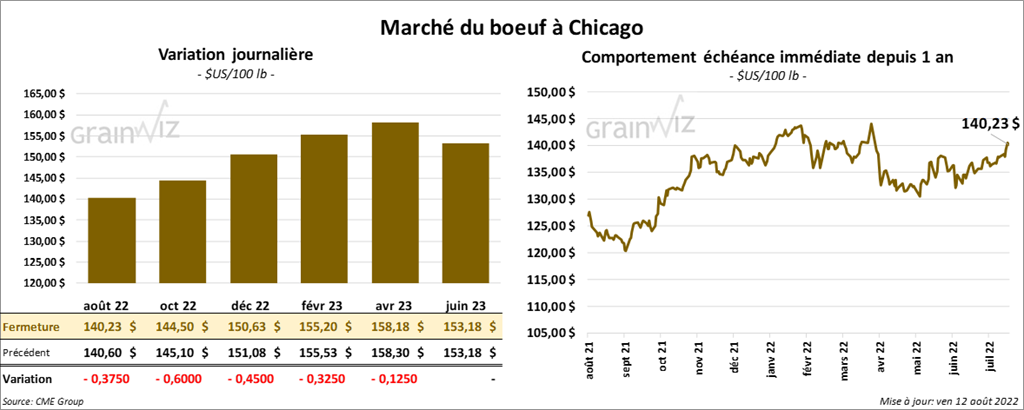

Bœuf

Les contrats de bœuf US aux échéances les plus rapprochées ont terminé la séance en baisse entre 37 et 60 cents. Ceux de veau US aux échéances les plus rapprochées ont également fini avec des pertes entre 32 cents et 1,22 $.

- Le 11 août dernier, le CME Feeder Cattle Index a été en hausse de 22 cents à 178,28 $.

- Durant la semaine, l’USDA a rapporté des ventes au comptant essentiellement entre 140 et 148 $ pour le vivant et entre 229 et 235,50 $ pour la carcasse.

- Cet après-midi, la valeur du surgelé était en progression avec un «spread» Ch/Se qui s’est rétréci à 23,78 $. La découpe «Choice» a gagné 27 cents à 263,37 $. Celle «Select» a pris 2,13 $ à 239,59 $.

- L’USDA estime le cumulatif hebdomadaire des abattages sous inspections fédérales à 647,000 têtes, soit à une baisse de 4,000 têtes par rapport à la semaine précédente et à une hausse de 11,000 têtes comparativement à l’an dernier.

- CFTC : Le 9 août dernier, les spéculateurs avaient leurs positions dans le bœuf US de 29,1 % à 49,072 contrats. Le minimum des 52 dernières semaines était de 12,085 contrats et le maximum de 92,649 contrats. Ils avaient également augmenté leurs positions dans le veau US de 668 contrats à 479 contrats. Le minimum des 52 dernières semaines était de – 9,014 contrats et le maximum de 12,539 contrats.

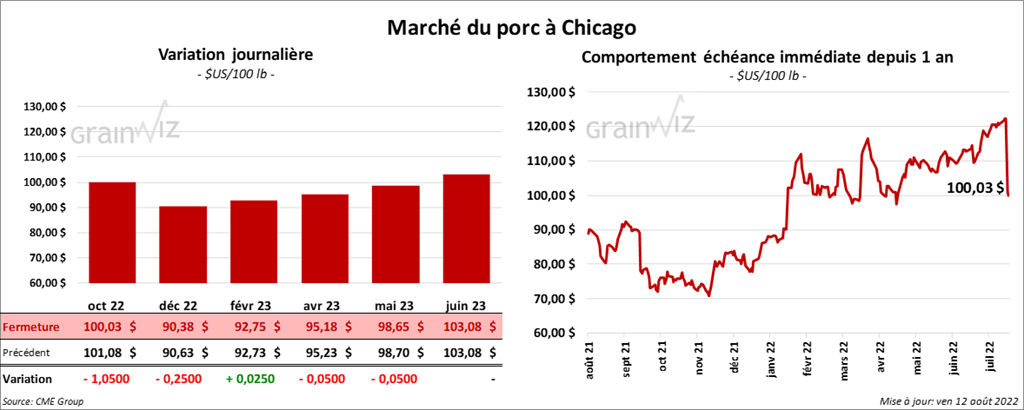

Porc

Les contrats de porc US aux échéances les plus rapprochées ont clôturé en baisse entre 25 cents et 1,05 $. Celui février 23 a fait exception en fermant en hausse de 2 cents.

- Le 10 août dernier, le CME Lean Hog Index avait perdu 23 cents à 121,86 $.

- Cet après-midi, le prix moyen au comptant de la carcasse était en hausse de 2,32 $ à 123,69 $.

- La valeur moyenne des découpes a reculé de 1,48 $ à 121,83 $. La découpe de la longe a gagné 79 cents à 109,19 $. Celle de la fesse a progressé de 3,43 $ à 122,94 $. La découpe de l’épaule a baissé de 5,54 $ à 89,32 $. Celle de la côte a pris 4,44 $ à 139,69 $. La découpe du jambon a perdu 1,01 $ à 112,84 $. Enfin, celle du flanc a reculé le plus, soit de 9,40 $ à 204,25 $.

- L’USDA estime le cumulatif hebdomadaire des abattages sous inspections fédérales à 2,338 millions de têtes, ce qui est une augmentation de 6,000 têtes comparativement à la semaine précédente et une baisse de 70,000 têtes par rapport à l’an passé.

- CFTC : Le 9 août dernier, les spéculateurs avaient augmenté leurs positions dans le porc US de 14,8 % à 65,153 contrats. Le minimum des 52 dernières semaines était de 10,563 contrats et le maximum de 84,399 contrats.

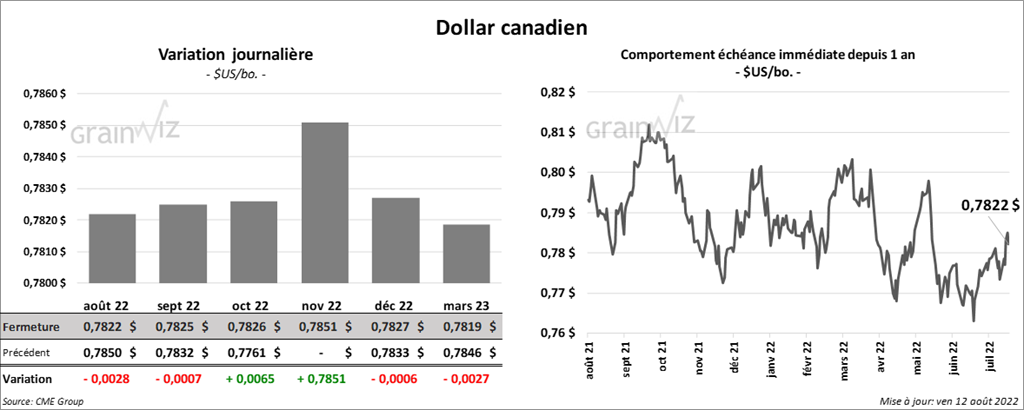

Dollar canadien