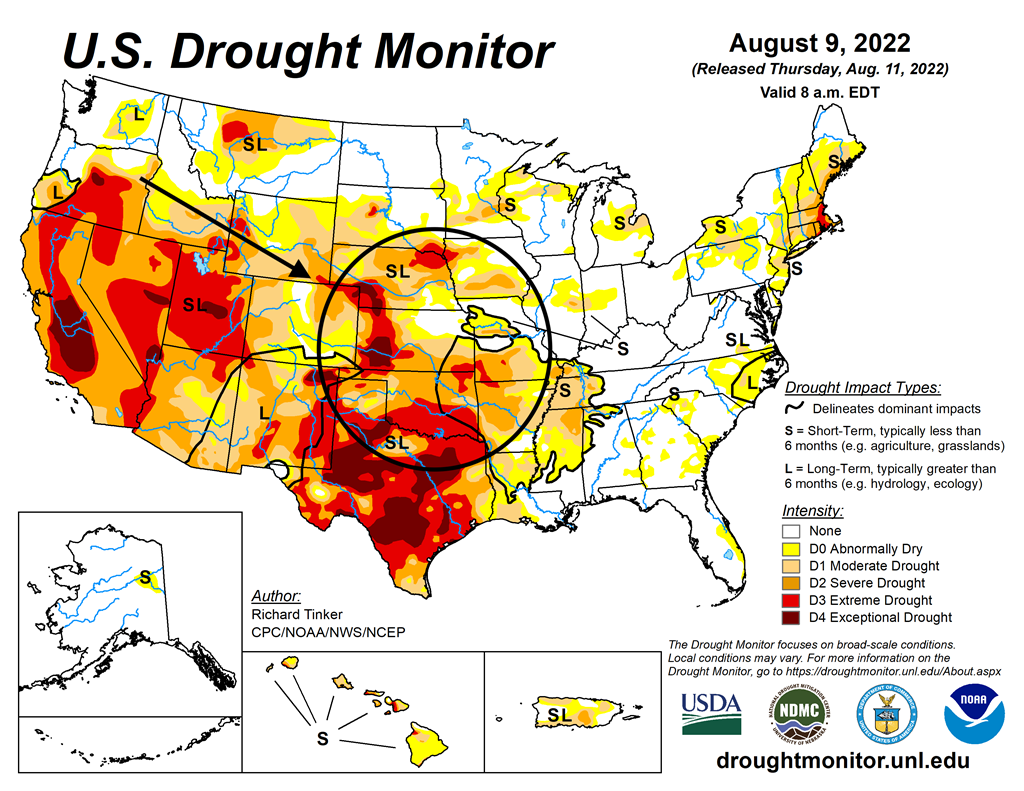

Météo US

- Selon World Weather, des averses sont attendues la semaine prochaine dans plusieurs régions du Midwest, mais le manque de précipitations dans le golfe du Mexique pourrait en limiter la portée surtout dans le centre et l’ouest de la région. Ailleurs, dans l’est du Midwest, des précipitations et des températures plus fraiches sont également prévues. Dans ce secteur, les conditions de culture semblent correctes.

- Cette carte en date du 9 août dernier montre les zones asséchées dans le centre et le sud US.

Maïs

Maïs

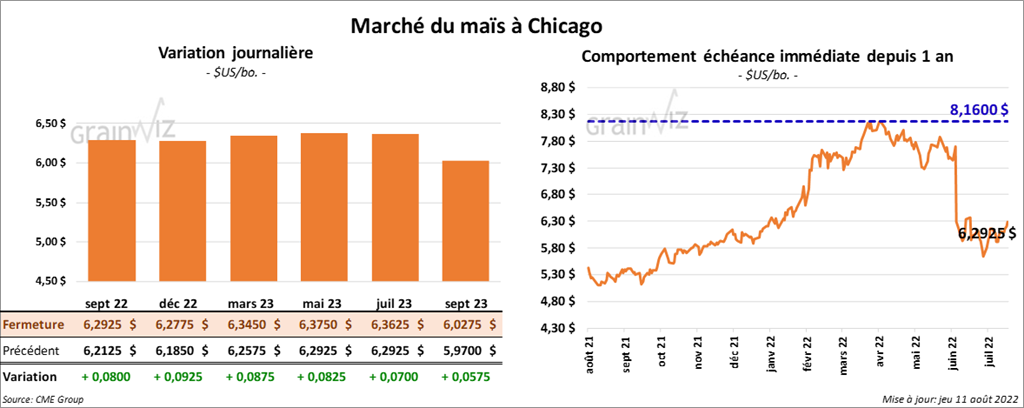

Les contrats de maïs US aux échéances les plus rapprochées ont terminé la journée en progression entre 8 et 9 ¼ cents.

- Durant la semaine du 4 août dernier, les ventes à l’exportation de maïs US 2021/22 ont été de 191,800 tonnes, ce qui était une hausse notable comparativement à la semaine précédente et une augmentation notable par rapport à la moyenne des 4 dernières semaines. Le Japon et le Honduras ont été les principaux acheteurs. Les anticipations des analystes étaient entre 0 et 300,000 tonnes. Quant aux ventes à l’exportation de 2022/23, elles ont été de 191,300 tonnes. L’Italie et le Honduras ont été les plus gros acheteurs. Les prévisions des analystes étaient entre 100,000 et 600,000 tonnes.

- Sur une base mensuelle, Conab a abaissé sa projection de la récolte de maïs brésilien de 972,000 tonnes à 114,7 millions de tonnes. Elle a également établi sa prévision des exportations de maïs brésilien 2021/22 à 37,5 millions de tonnes.

- Stratégie Grains a abaissé sa projection de la production de maïs UE de 10 millions de tonnes à 55,4 millions de tonnes. Il s’agit d’un creux des 15 dernières années. La sécheresse persistante et la chaleur élevée qui affectent l’Europe sont en cause.

- Le Rosario Grains Exchange s’attend à ce que les superficies ensemencées en maïs argentin 2022/23 chutent de 4,7 % à 8 millions d’hectares. Il prévoit aussi une production de maïs argentin à 55 millions de tonnes.

- Le rapport mensuel d’offre et de demande sera présenté demain. Des analystes s’attendent à des stocks de fin d’année de maïs US 2021/22 à 1,512 milliard de boisseaux, soit à une augmentation comparativement aux 1,510 milliard de boisseaux établis en juillet dernier. Pour 2022/23, les analyses prévoient des stocks de fin d’année de maïs US à 1,402 milliard de boisseaux. Ils voient également les rendements à 176 bo./acre., ce qui correspondrait à une baisse de 1 bo./acre. Par rapport à juillet dernier.

- Mondialement, les analystes anticipent des stocks de fin d’année de maïs à 309,9 millions de tonnes comparativement aux 312,9 millions de tonnes en juillet dernier.

Soya

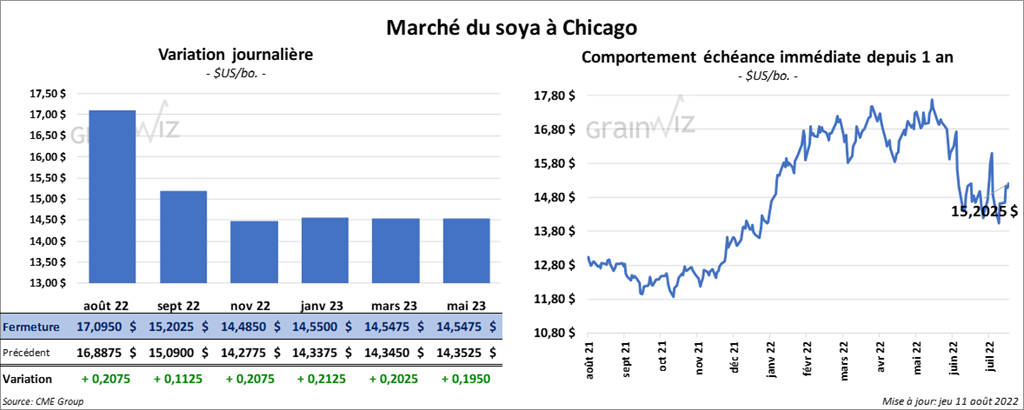

Les contrats de soya US aux échéances les plus rapprochées ont clôturé avec des gains entre 11 ¼ et 20 ¾ cents. Ceux de tourteau de soya US aux échéances les plus rapprochées ont également fini dans le vert entre 4,50 et 6,90 $/tonne. Les contrats d’huile de soya US aux échéances les plus rapprochées ont terminé la journée en hausse entre 141 et 192 points.

- Pour les ventes à l’exportation, celles de soya US 2021/22 ont été de -66,700 tonnes. L’Allemagne et les Pays-Bas ont été les principaux acheteurs. Les anticipations des analystes étaient entre -100,000 et 200,000 tonnes. Pour 2022/23, les ventes à l’exportation ont été de 477,200 tonnes. La Chine et les destinations inconnues ont été les principales acheteuses. Les projections des analystes étaient entre 300,000 et 700,000 tonnes.

- Dans le cas du tourteau de soya US, les ventes à l’exportation de 2021/22 ont été de 90,900 tonnes, soit à une baisse de 51 % comparativement à la semaine précédente et à une augmentation de 9 % par rapport à la moyenne des 4 dernières semaines. Le Mexique et la Colombie ont été les plus gros acheteurs. Les attentes des analystes étaient entre 50,000 et 200,000 tonnes. Pour 2022/23, les ventes à l’exportation ont été de 311,200 tonnes. La Pologne et les Philippines ont été les principales acheteuses. Les anticipations des analystes étaient entre 75,000 et 325,000 tonnes.

- Du côté de l’huile de soya US, les ventes à l’exportation de 2021/22 ont été de 600 tonnes, ce qui était une baisse de 51 % comparativement à la semaine précédente et une réduction de 66 % par rapport à la moyenne des 4 dernières semaines. Le Canada a été l’acheteur. Les analystes prévoyaient un résultat entre 0 et 22,000 tonnes.

- Le Rosario Grains Exchange anticipe des superficies de soya argentin 2022/23 à la hausse de 4,3 % à 16,8 millions d’acres. Les agriculteurs argentins auraient actuellement une préférence pour le soya au détriment du maïs. À noter que les conditions météo en Argentine ne sont guère encourageantes avec la sécheresse qui perdure. Le Rosario s’attend à une production de soya argentin 2022/23 à 47 millions de tonnes.

- Conab a laissé inchangée sa projection de la production de soya brésilien à 124 millions de tonnes. Elle a également laissé inchangée sa prévision des exportations de soya brésilien à 75,2 millions de tonnes.

- Concernant le rapport d’offre et de demande, les analystes prévoient des stocks de fin d’année de soya US à 226 millions de boisseaux, une hausse comparativement aux 215 millions de boisseaux de juillet dernier. Pour 2022/23, les inventaires de soya US sont anticipés à 230 millions de boisseaux, ce qui est inchangé par rapport à juillet dernier. Ils projettent également des rendements de soya US à 51 bo./acre, une baisse comparativement aux 51,5 bo./acre de juillet dernier.

- Mondialement, les analystes prévoient des stocks de fin d’année de soya à 99,5 millions de tonnes, soit à une baisse de 100,000 tonnes par rapport au mois de juillet dernier.

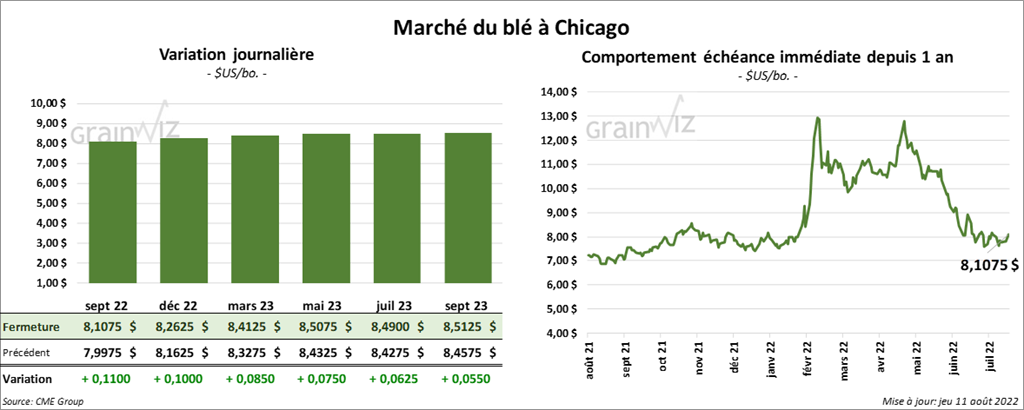

Blé

À Chicago, les contrats de blé aux échéances les plus rapprochées ont fermé en progression entre 8 ½ et 11 cents. À Kansas, ceux de blé dur rouge aux échéances les plus rapprochées ont également terminé en hausse entre 15 et 16 ½ cents. À Minneapolis, les contrats de blé de printemps aux échéances les plus rapprochées ont clôturé avec des gains entre 15 ½ et 16 ¼ cents.

- Les ventes à l’exportation de blé US 2022/23 ont été de 359,200 tonnes, soit à une augmentation de 44 % par rapport à la semaine précédente, mais aussi à une baisse de 34 % comparativement à la moyenne des 4 dernières semaines. Le Mexique et la Corée du Sud ont été les principaux acheteurs. Les prévisions des analystes étaient entre 200,000 et 600,000 tonnes.

- Pour le rapport d’offre et de demande, les analystes prévoient des inventaires de fin d’année de blé US à 650 millions de boisseaux, ce qui correspondrait à une augmentation de 11 millions de boisseaux par rapport à juillet dernier. Ils voient aussi la production de blé US à 1,796 milliard de boisseaux, soit à une hausse comparativement aux 1,781 milliard de boisseaux de juillet dernier.

- Mondialement, les analystes projettent les inventaires de fin d’année de blé à 268,3 millions de tonnes comparativement aux 267,5 millions de tonnes du mois de juillet dernier.

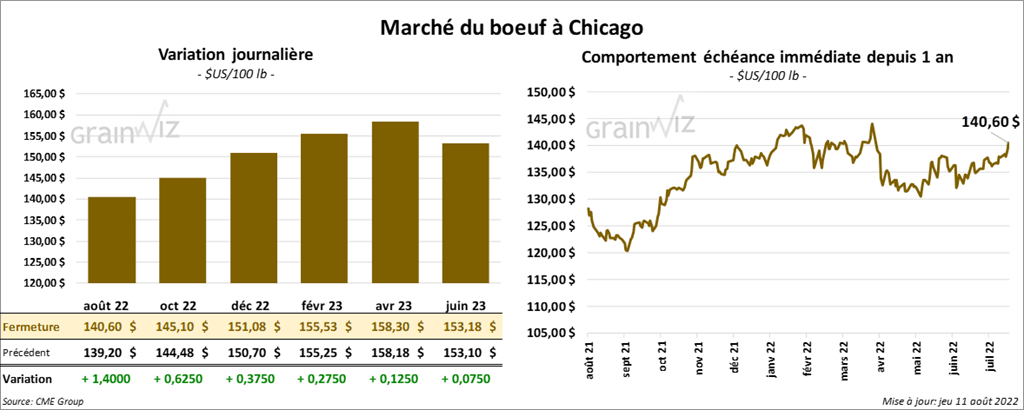

Bœuf

Les contrats de bœuf US aux échéances les plus rapprochées ont clôturé en hausse entre 37 cents et 1,40 $. Ceux de veau US aux échéances les plus rapprochées ont fait l’inverse en terminant en baisse entre 32 et 72 cents.

- Le 10 août dernier, le CME Feeder Cattle Index avait gagné 1,53 $ à 178,06 $.

- À date cette semaine, l’USDA a rapporté des ventes au comptant entre 140 et 148 $ pour le vivant et entre 229 et 235,50 $ pour la carcasse.

- Cet après-midi, la valeur du surgelé a été en progression partagée avec un «spread» Ch/Se qui s’est rétréci à 25,64 $. La découpe «Choice» a perdu 13 cents à 263,10 $. Celle «Select» a pris 38 cents à 237,46 $.

- Les ventes à l’exportation de bœuf US 2022 ont été de 14,600 tonnes, ce qui était une augmentation de 22 % comparativement à la semaine précédente, mais aussi une baisse de 17 % par rapport à la moyenne des 4 dernières semaines. Le Japon et la Corée du sud ont été les plus gros acheteurs.

- L’USDA estime le cumulatif hebdomadaire des abattages sous inspections fédérales à 496,000 têtes, soit à une baisse de 1,000 têtes comparativement à la semaine précédente et à une hausse de 33,000 têtes par rapport à l’an dernier.

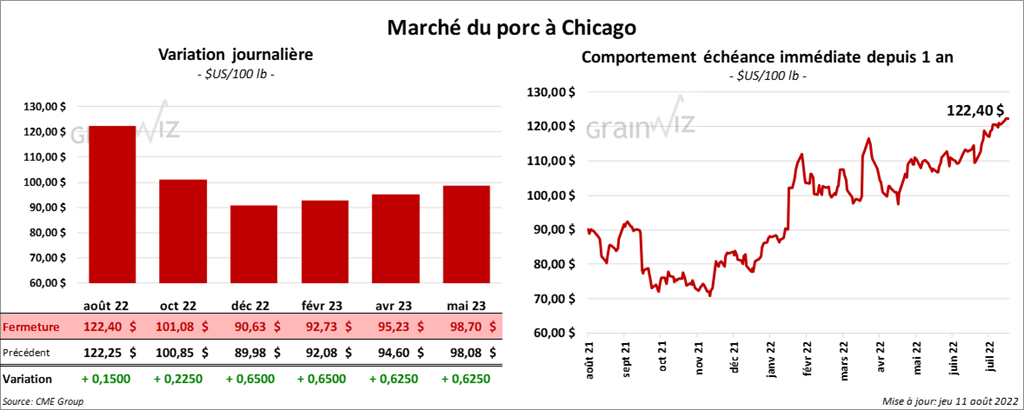

Porc

Les contrats de porc US aux échéances les plus rapprochées ont terminé la séance en progression entre 15 et 65 cents.

- Le 9 août dernier, le CME Lean Hog Index était en baisse de 16 cents à 122,09 $.

- Cet après-midi, le prix moyen au comptant de la carcasse a perdu 11,11 $ à 121,37 $.

- La valeur moyenne des découpes a reculé de 36 cents à 123,31 $. La découpe de la longe a perdu 47 cents à 108,40 $. Celle de la fesse a baissé de 6,96 $ à 119,51 $. La découpe de l’épaule a gagné 4,56 $ à 94,86 $. Celle de la côte a reculé de 3,04 $ à 135,25 $. La découpe du jambon a pris 1,17 $ à 113,85 $. Enfin, celle du flanc a perdu 1,14 $ à 213,65 $.

- Les ventes à l’exportation de porc US 2022 ont été de 21,500 tonnes, soit à une baisse de 31 % comparativement à la semaine précédente et à une réduction de 6 % par rapport à la moyenne des 4 dernières semaines. Le Mexique et le Japon ont été les principaux acheteurs.

- L’USDA estime le cumulatif hebdomadaire des abattages sous inspections fédérales à 1,876 million de têtes, ce qui représente une augmentation de 57,000 têtes par rapport à la semaine précédente et une hausse de 10,000 têtes comparativement à l’an passé.

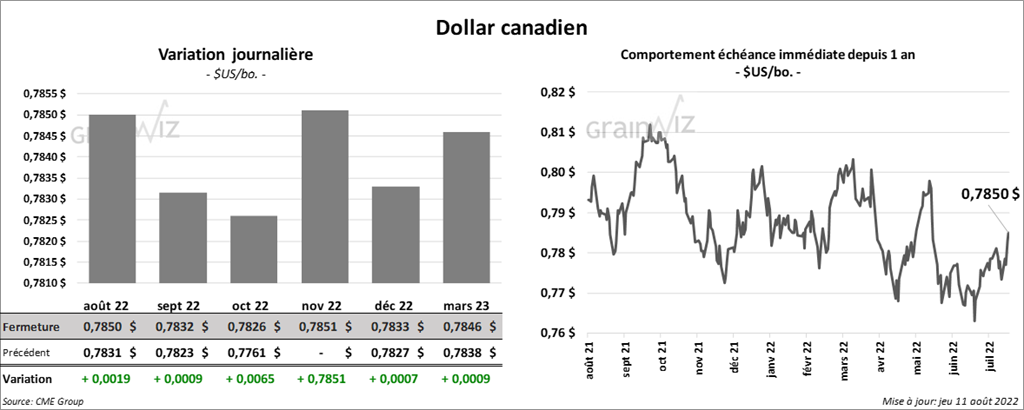

Dollar canadien