Météo US

- Selon World Weather, des averses ont eu lieu comme prévu dans plusieurs secteurs du Midwest au cours du week-end avec quelques exceptions mineures, notamment dans l’ouest et le sud de l’Iowa, le nord du Missouri, le Nebraska et le Kansas. Certaines régions du centre-ouest de l’Illinois n’ont également pas reçu de précipitations. Toutefois, World Weather prévoyait d’autres averses ce matin pour le Corn Belt. Elles devraient se poursuivre demain. Les météorologues avancent aussi que les Plaines et l’ouest du Corn Belt pourraient connaitre d’autres épisodes de temps chaud et sec à partir du milieu de la semaine. Le scénario pourrait se poursuivre jusqu’au début de la semaine prochaine. Par conséquent, un stress hydrique est à prévoir pour les cultures de ces régions. Par la suite, des précipitations seront possibles dans ces secteurs.

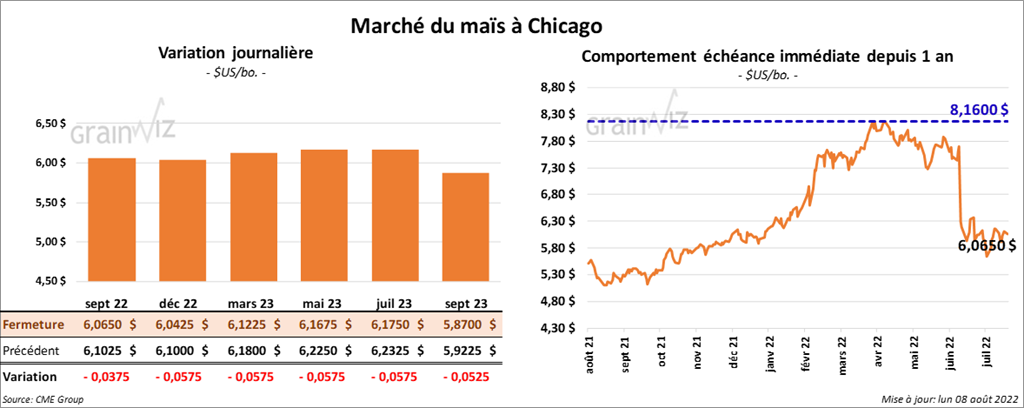

Maïs

Les contrats de maïs US aux échéances les plus rapprochées ont terminé la journée en baisse entre 3 ¾ et 5 ¾ cents.

- Durant la semaine du 4 août dernier, les inspections à l’exportation de maïs US ont été de 555,620 tonnes, soit à une baisse de 38,6 % comparativement à la semaine précédente et à une réduction de 31,9 % par rapport à l’an passé. Le cumulatif annuel de 52,537,592 tonnes était également inférieur à celui de l’an dernier par 17,8 %.

- Selon les autorités turques et ukrainiennes, depuis le début de l’entente entre les Turcs, les Ukrainiens, les Russes et l’ONU, 10 navires ont été chargés de maïs et de soya aux ports ukrainiens. 243,000 tonnes de maïs ukrainien ont ainsi quitté les ports ukrainiens.

- L’USDA a signalé des ventes privées de 105,000 tonnes de maïs US. L’Italie est la destination. Les livraisons sont prévues en 2022/23. Il a également rapporté des ventes privées de 120,000 tonnes de maïs US pour des destinations inconnues. Les livraisons sont attendues en 2022/23.

- Hier, 90 % des plants de maïs US avaient atteint le stade de la soie, ce qui était un retard de 4 % comparativement à l’an passé et un retard de 3 % par rapport à la moyenne des 5 dernières années. Par ailleurs, seulement 45 % des plants avaient atteint le stade pâteux comparativement à 53 % l’an dernier et 49 % pour la moyenne des 5 dernières années. De plus, 6 % des plants avaient atteint le stade denté contre 7 % l’an passé et 9 % pour la moyenne des 5 dernières années. Les conditions de cultures se sont détériorées de 61 % à 58 % dans les catégories bon/excellent. L’an passé, c’était 64 % dans les mêmes catégories.

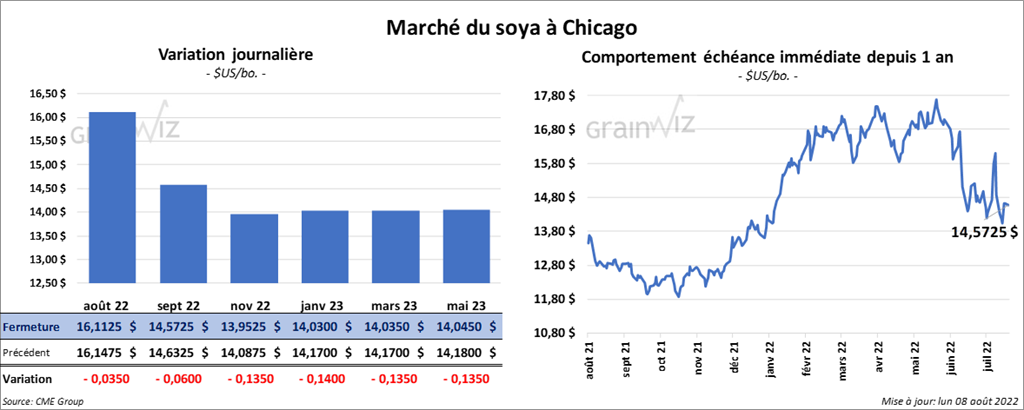

Soya

Soya

Les contrats de soya US aux échéances les plus rapprochées ont clôturé avec des pertes entre 3 ½ et 13 ½ cents. Ceux de tourteau de soya US aux échéances les plus rapprochées ont également fermé dans le rouge entre 10 cents et 5,40 $/tonne. Les contrats d’huile de soya US aux échéances les plus rapprochées ont fait l’inverse en finissant en hausse entre 26 et 146 points.

- Les inspections à l’exportation de soya US ont été de 867,504 tonnes, ce qui était une hausse de 45,8 % comparativement à la semaine précédente et une augmentation notable par rapport à l’an passé. Le cumulatif annuel des inspections à l’exportation de soya US de 54,527,013 tonnes était inférieur à celui de l’an dernier par 6,8 %.

- L’USDA a rapporté des ventes privées de 132,000 tonnes de soya US. La Chine est la destination et les livraisons sont attendues en 2022/23.

- Selon les autorités chinoises, la Chine aurait importé 7,9 millions de tonnes de soya au cours du mois de juillet dernier, ce qui était une baisse de 4,5 % par rapport au mois précédent et une réduction de 9,1 % comparativement à l’an dernier. La baisse de la demande pour la trituration de soya serait en cause.

- Le rapport sur la progression des cultures montre que hier, 89 % des plants de soya US avaient atteint le stade de la floraison comparativement à 90 % l’an dernier et 88 % pour la moyenne des 5 dernières années. Aussi, 61 % des plants de soya US avaient atteint le stade de la formation des gousses, soit un retard de 9 % par rapport à l’an passé et un retard de 5 % comparativement à la moyenne des 5 dernières années. Néanmoins, les conditions de culture ont légèrement reculé de 1 % comparativement à l’an dernier à 59 % dans les catégories bon/excellent. L’an passé 60 % des plants avaient été dans les mêmes catégories.

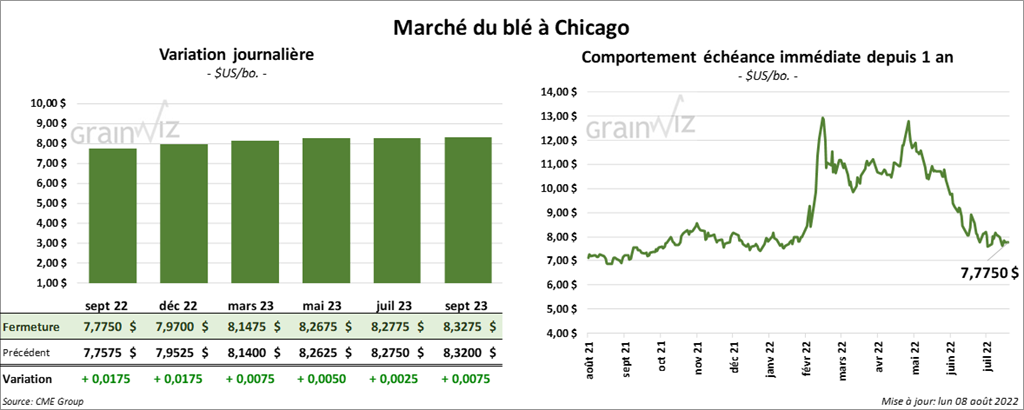

Blé

Blé

À Chicago, les contrats de blé aux échéances les plus rapprochées ont terminé la session en hausse entre ¾ et 1 ¾ cent. À Kansas, ceux de blé dur rouge aux échéances les plus rapprochées ont clôturé en progression entre ½ et ¾ cent. À Minneapolis, les contrats de blé de printemps aux échéances les plus rapprochées ont fait l’inverse en fermant en recul entre 2 ¾ et 6 cents.

- Les inspections à l’exportation de blé US ont été de 603,549 tonnes, soit à une hausse de 95,7 % par rapport à la semaine précédente et à une baisse de 7,7 % comparativement à l’an dernier. Le cumulatif annuel des inspections à l’exportation de blé US établi à 3,503,706 tonnes était inférieur à celui de l’an dernier par 21,2 %.

- IKAR prévoit que cette année, la Russie va produire 95 millions de tonnes de blé. Les rendements seraient meilleurs que prévu dans le centre du pays et dans le secteur de la Volga. De son côté, SovEcon projette la production de blé russe à 90,9 millions de tonnes.

- ABS a rapporté que l’Australie a exporté 2,8 millions de tonnes de blé au cours du mois de juillet dernier, ce qui était une augmentation de 18 % comparativement au mois précédent. Depuis le début de l’année commerciale, la Chine a été la principale acheteuse.

- Le rapport sur la progression des cultures montre que hier, la récolte de blé d’hiver US était terminée à 86 %, ce qui était un retard de 8 % par rapport à l’an passé et un retard de 5 % comparativement à l’an passé. Dans le cas du blé de printemps US, la récolte était complétée à 9 % alors qu’elle l’était à 35 % l’an dernier. La moyenne des 5 dernières années était de 19 %. Par ailleurs, les conditions de culture du blé de printemps US se sont améliorées en passant de 70 % à 74 % dans les catégories bon/excellent.

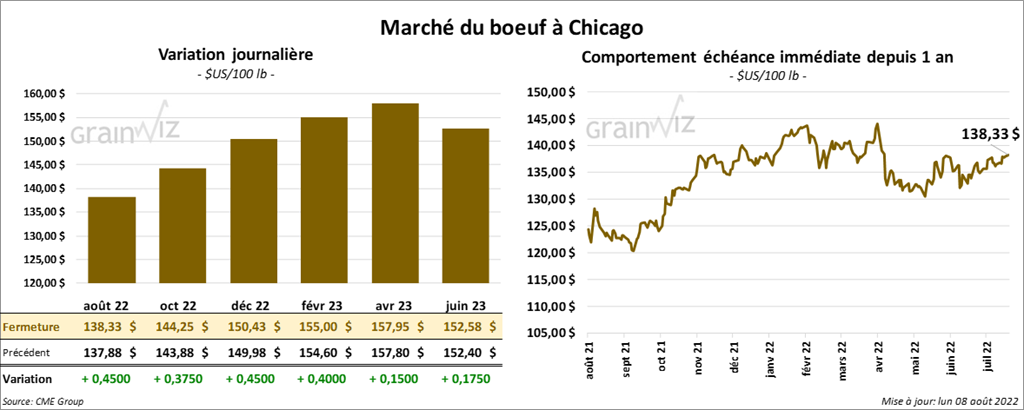

Bœuf

Les contrats de bœuf US aux échéances les plus rapprochées ont clôturé en progression entre 37 et 45 cents. Ceux de veau US aux échéances les plus rapprochées ont également fermé avec des gains entre 1,75 et 2,22 $.

- Le 5 août dernier, le CME Feeder Cattle Index était en baisse de 12 cents à 175,31 $.

- La semaine passée, l’USDA avait signalé des ventes au comptant entre 135 et 147 $ pour le vivant.

- Cet après-midi, la valeur du surgelé a été en hausse avec un «spread» Ch/Se qui s’est élargi à 27,38 $. La découpe «Choice» a gagné 1,62 $ à 266,24 $. Celle «Select» a pris 19 cents à 238,86 $.

- L’USDA estime le cumulatif hebdomadaire des abattages sous inspections fédérales à 119,000 têtes, soit à une baisse de 5,000 têtes comparativement à la semaine précédente et à une hausse de 6,000 têtes par rapport à l’an dernier.

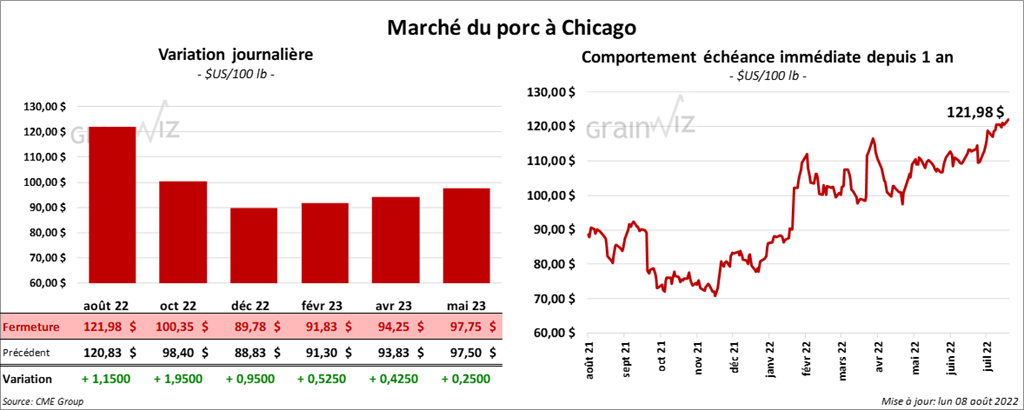

Porc

Porc

Les contrats de porc US aux échéances les plus rapprochées ont terminé la séance en progression entre 95 cents et 1,95 $.

- Le 4 août dernier, le CME Lean Hog Index était en hausse de 48 cents à 122,09 $.

- Sur la semaine passée, le CME Fresh Bacon Index a été en progression de 15,58 $ à 275,10 $.

- Cet après-midi, le prix moyen au comptant de la carcasse était en baisse de 1,59 $ à 122,84 $.

- La valeur moyenne des découpes a perdu 97 cents à 124,06 $. La découpe de la longe a progressé de 89 cents à 106,02 $. Celle de la fesse a augmenté de 2,52 $ à 132,25 $. La découpe de l’épaule a progressé de 2,68 $ à 91,04 $. Celle de la côte a pris 4,25 $ à 151,16 $. La découpe du jambon a perdu 3,09 $ à 113,95 $. Enfin, celle du flanc a reculé le plus, soit de 6,73 $ à 211,10 $.

- L’USDA estime le cumulatif hebdomadaire des abattages sous inspections fédérales à 458,000 têtes, ce qui représente une augmentation de 50,000 têtes par rapport à la semaine précédente et une hausse de 2,000 têtes comparativement à l’an passé.