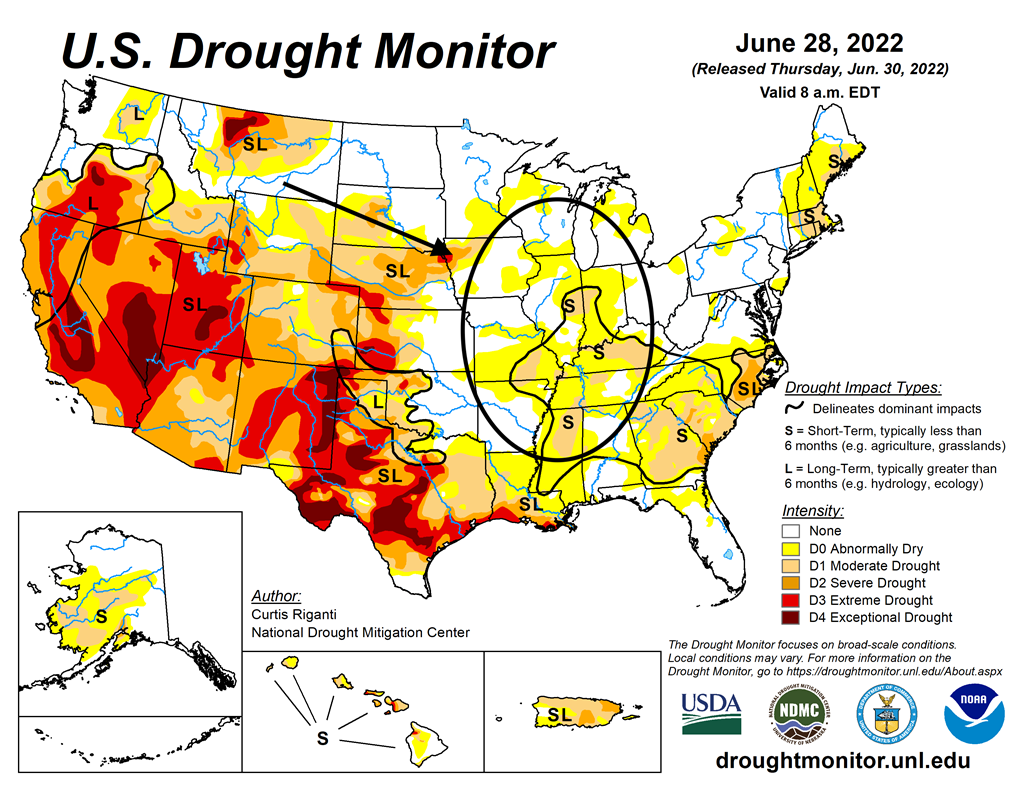

Météo US

- World Weather signale que l’humidité du sol s’amenuise dans plusieurs régions du Midwest. Or, dans le secteur, les averses au cours des prochaines semaines seront particulièrement cruciales pour le maïs, le soya et le blé de printemps US. Bien que pour le Midwest, la plupart des modèles météo avancent de bonnes probabilités de précipitations au cours des deux prochaines semaines, celles-ci pourraient être inégales ou limitées à plusieurs endroits. Par conséquent, certaines zones risquent de devenir plus sèches que d’autres.

- Cette carte US montre certaines zones sèches pour le Midwest et le sud US dans la journée du 28 juin dernier.

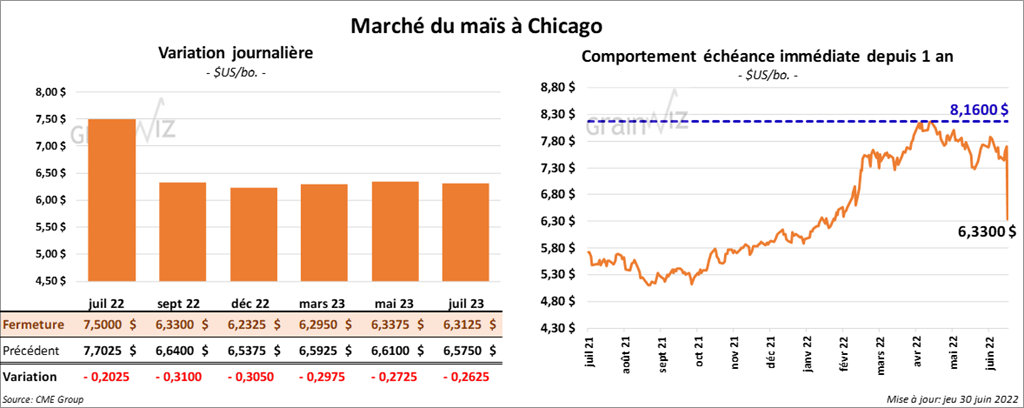

Maïs

Les contrats de maïs US aux échéances les plus rapprochées ont clôturé avec des pertes entre 20 ¼ et 31 cents.

- Durant la semaine du 23 juin dernier, les ventes à l’exportation de maïs US 2021/22 ont été de 88,000 tonnes, ce qui était un creux de l’année commerciale, une baisse de 87 % par rapport à la semaine précédente et une réduction de 72 % comparativement à la moyenne des 4 dernières semaines. Le Japon et la Corée du Sud ont été les plus gros acheteurs. Pour 2022/23, les ventes à l’exportation ont été de 119,300 tonnes. Le Mexique et le Panama ont été les principaux acheteurs. Les analystes s’attendaient à des ventes à l’exportation de maïs US entre 300,000 et 1,2 million de tonnes.

- Dans son rapport sur les superficies ensemencées présenté aujourd’hui, l’USDA indique que 89,921 millions d’acres de maïs US ont été semés, ce qui est plus que les 89,861 millions d’acres prévus par les analystes. En mars dernier, les intentions de semis avaient même été plus basses à 89,490 millions d’acres. En 2021, 93,357 millions d’acres de maïs US avaient été semés. Quant aux stocks de maïs US, au 1er juin, ils ont été de 4,346 milliards de boisseaux, ce qui est légèrement supérieur aux projections des analystes qui étaient de 4,343 milliards de boisseaux. En mars dernier, les inventaires avaient été de 7,850 milliards de boisseaux. En juin 2021, ils avaient été moins élevés à 4,111 milliards de boisseaux.

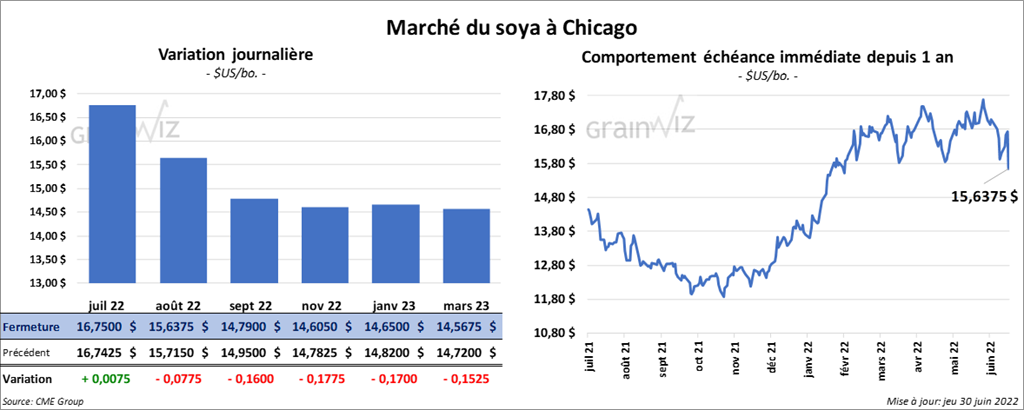

Soya

Les contrats de soya US aux échéances les plus rapprochées ont terminé la session en baisse entre 7 ¾ et 16 cents. Celui juillet 22 a fait exception en clôturant en hausse de ¾ cent. Les contrats de tourteau de soya US aux échéances les plus rapprochées ont fini la journée en progression entre 2,50 et 6,70 $/tonne. Les contrats d’huile de soya US aux échéances les plus rapprochées ont fait l’inverse en fermant avec des pertes entre 249 et 267 points.

- Les ventes à l’exportation de soya US 2021/22 ont été de -120,200 tonnes, soit à un creux de l’année commerciale et à des réductions notables comparativement à la semaine précédente et par rapport à la moyenne des 4 dernières semaines. Les Pays-Bas et le Japon ont été les principaux acheteurs. Pour 2022/23, les ventes à l’exportation de soya US ont été de 127,600 tonnes. L’Arabie Saoudite et la Barbade ont été les plus grosses acheteuses. Les analystes prévoyaient des ventes à l’exportation entre 0 et 800,000 tonnes.

- Dans le cas du tourteau de soya US, les ventes à l’exportation de 2021/22 ont été de 23,900 tonnes, ce qui était une baisse notable comparativement à la semaine précédente et une réduction de 83 % par rapport à la moyenne des 4 dernières semaines. Le Mexique et le Canada ont été les principaux acheteurs. Pour 2022/23, les ventes à l’exportation de tourteau de soya US ont été de 47,900 tonnes. Le Guatemala et le Salvador ont été les plus gros acheteurs. Les anticipations des analystes étaient entre 40,000 et 250,000 tonnes.

- Pour l’huile de soya US, les ventes à l’exportation de 2021/22 ont été de 1,200 tonnes, soit à une baisse de 16 % comparativement à la semaine précédente et à une réduction de 64 % par rapport à la moyenne des 4 dernières semaines. Le Canada et la Trinité-et-Tobago ont été les principaux acheteurs. Les analystes s’attendaient à des ventes à l’exportation de plus de 35,000 tonnes.

- Le rapport de l’USDA sur les superficies ensemencées montre que 88,325 millions d’acres de soya US ont été semés alors que les anticipations des analystes étaient plus élevées à 90,446 millions d’acres. En mars dernier, les intentions de semis de soya US avaient même été encore plus élevées à 90,955 millions d’acres. En 2021, 87,195 millions d’acres de soya US avaient été semés. Du côté des stocks, au 1er juin dernier, ceux de soya US avaient été de 971 millions de boisseaux. Les analystes s’attendaient à des inventaires moins élevés à 965 millions de boisseaux. En mars dernier, ils avaient été de 1,931 milliard de boisseaux. En juin 2021, par contre, ils avaient été moins élevés à 769 millions de boisseaux.

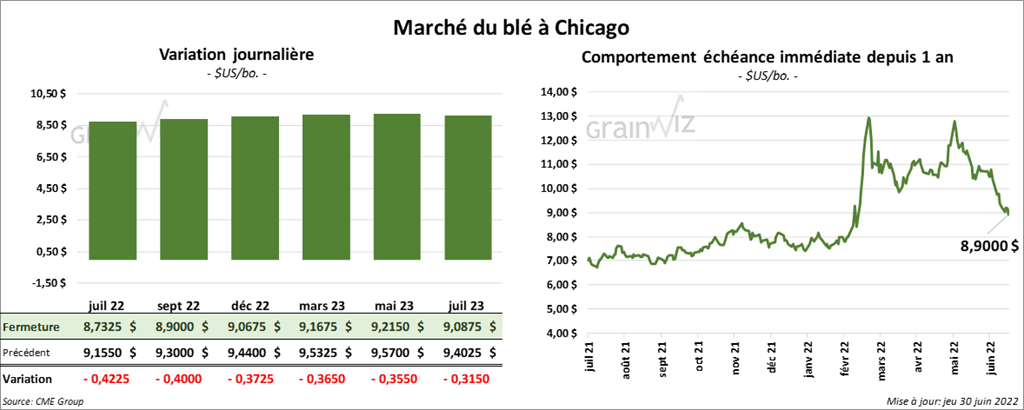

Blé

À Chicago, les contrats de blé aux échéances les plus rapprochées ont terminé la séance en baisse entre 37 ¼ et 42 ¼ cents. À Kansas, ceux de blé dur rouge aux échéances les plus rapprochées ont clôturé avec des pertes entre 36 ½ et 39 ½ cents. À Minneapolis, les contrats de blé de printemps aux échéances les plus rapprochées ont fini la session en recul entre 16 ½ et 35 ½ cents.

- Les ventes à l’exportation de blé US 2022/23 ont été de 496,700 tonnes. Les Philippines et le Brésil ont été les plus gros acheteurs. Les projections des analystes étaient entre 200,000 et 600,000 tonnes.

- Selon Reuters, un premier cargo a quitté le port ukrainien de Berdyansk. Le port a été déminé, de sorte que la circulation des navires chargés de grain peut reprendre dans le secteur. Un négociateur important de Kiev mentionne toutefois que le blocus des ports ukrainiens par les Russes est loin d’être terminé puisque dans les négociations, Moscou essaie toujours d’apposer sa domination sur la mer Noir. Actuellement, la Turquie et l’ONU tentent de convaincre les Russes de mettre fin à leur blocus naval afin de permettre le transport du grain dans cette région.

- Dans son rapport sur les superficies ensemencées, l’USDA estime que les semis de blé US se sont fait sur 47,092 millions d’acres, ce qui est légèrement plus élevé que les 47,017 millions d’acres prévus par les analystes. Mais en mars dernier, les intentions de semis avaient été encore plus élevées à 47,351 millions d’acres. En 2021, seulement 46,703 millions d’acres de blé US avaient été semés. Dans le cas des stocks, l’USDA indique qu’au 1er juin dernier, ils avaient été de 660 millions de boisseaux comparativement à des attentes des analystes moins élevées à 655 millions de boisseaux. En mars dernier, les inventaires de blé US avaient été de 1,025 milliard de boisseaux et en juin 2021, ils avaient été de 845 millions de boisseaux.

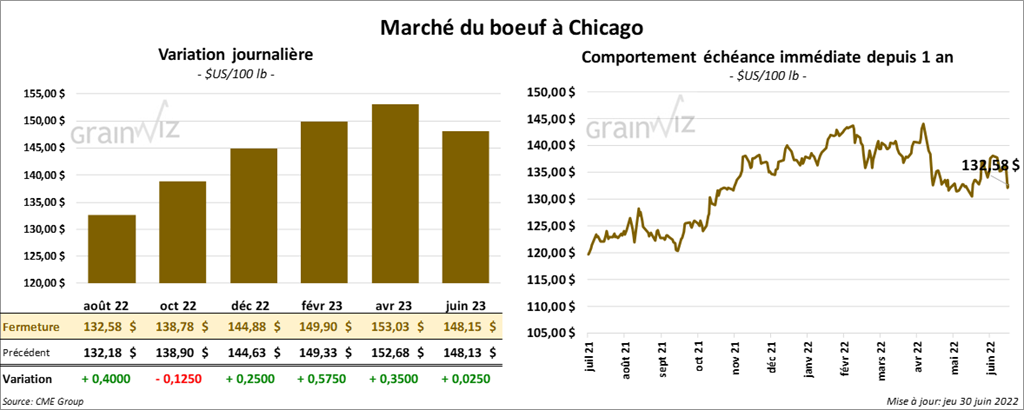

Bœuf

Les contrats de bœuf US aux échéances les plus rapprochées ont fermé avec des gains entre 25 et 40 cents. Celui octobre 22 a fait exception en terminant en baisse de 12 cents. Les contrats de veau US aux échéances les plus rapprochées ont clôturé en progression entre 2,27 et 2,87 $.

- Le 29 juin dernier, le CME Feeder Cattle Index était en hausse de 2,36 $ à 166,44 $.

- L’USDA a signalé des ventes au comptant entre 137 et 145 $ pour le vivant et d’autres entre 230 et 238 $ pour la carcasse.

- Cet après-midi, la valeur du surgelé a été en baisse avec un «spread» Ch/Se qui s’est rétréci à 23,43 $. La découpe «Choice» a reculé de 88 cents à 264,00 $. Celle «Select» a perdu 24 cents à 240,57 $.

- Les ventes à l’exportation de bœuf US 2022 ont été de 17,000 tonnes, soit à une augmentation de 52 % par rapport à la semaine précédente et à une hausse de 6 % comparativement à la moyenne des 4 dernières semaines. La Corée du Sud et la Chine ont été les principales acheteuses.

- L’USDA estime le cumulatif hebdomadaire des abattages sous inspections fédérales à 499,000 têtes, soit à une augmentation de 1,000 têtes par rapport à la semaine précédente et à une hausse de 22,000 têtes comparativement à l’an dernier.

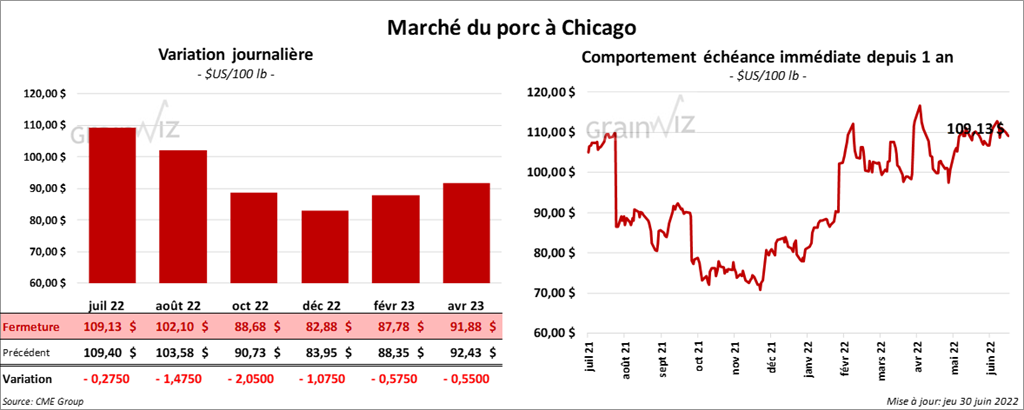

Porc

Les contrats de porc US aux échéances les plus rapprochées ont fini la journée en baisse entre 27 cents et 2,05 $.

- Le 28 juin dernier, le CME Lean Hog Index était en baisse de 38 cents à 111,26 $.

- Cet après-midi, le prix moyen au comptant de la carcasse a été en recul de 2,27 $ à 118,91 $.

- La valeur moyenne des découpes était en baisse de 1,31 $ à 107,25 $. La découpe de la longe a perdu 1,00 $ à 98,12 $. Celle de la fesse a reculé de 96 cents à 154,84 $. La découpe de l’épaule a baissé de 5,61 $ à 68,13 $. Celle de la côte a été la seule en hausse. Elle a gagné 7,58 $ à 182,43 $. La découpe du jambon a perdu 43 cents à 94,20 $. Enfin, celle du flanc a baissé de 3,54 $ à 143,97 $.

- Les ventes à l’exportation de porc US 2022 ont été de 32,300 tonnes, ce qui était une augmentation de 27 % comparativement à la semaine précédente et une hausse de 27 % par rapport à la moyenne des 4 dernières semaines. Le Mexique et le Japon ont été les plus gros acheteurs.

- L’USDA estime le cumulatif hebdomadaire des abattages sous inspections fédérales à 1,832 million de têtes, ce qui est une baisse de 19,000 têtes comparativement à la semaine précédente et une réduction de 3,000 têtes par rapport à l’an passé.