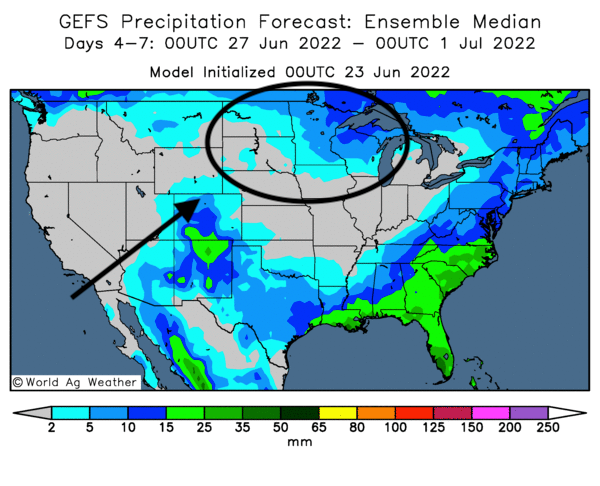

Météo US

- World Weather prévoit un temps plus sec pour le centre et l’est du Midwest au moins jusqu’au début de juillet. L’organisme mentionne en fait que dans le secteur, les cultures de maïs et du soya seront affectées par des conditions sèches pendant une bonne partie de la semaine prochaine. Par conséquent, les plants pourraient subir un certain stress au cours de cette période. Par après, des averses bénéfiques sont attendues au moment où les plants entameront leur processus de pollinisation. Les meilleures conditions météo actuelles concernent certaines parties de l’Iowa, le sud-est du Nebraska, l’est des Dakota du Nord et du Sud et l’ouest du Wisconsin.

- Cette carte US montre les précipitations prévues dans le nord du Midwest au cours des 4 à 7 prochains jours.

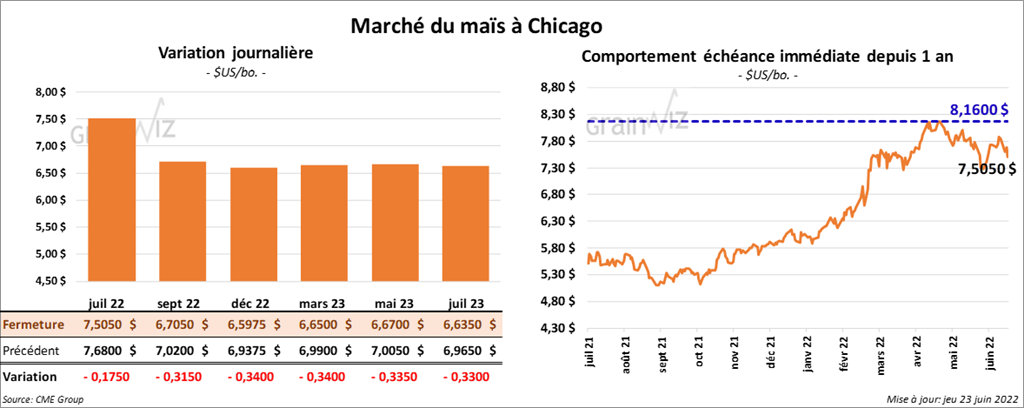

Maïs

Les contrats de maïs US aux échéances les plus rapprochées ont terminé la journée en baisse entre 17 ½ et 34 cents.

- La parution des données concernant l’éthanol US de la semaine du 20 juin dernier est retardée pour des raisons techniques.

- L’’International Grains Council (IGC) a augmenté sa projection de la production mondiale de maïs 2022/23 de 6 millions de tonnes à 1,190 milliard de tonnes.

- Pour demain, les analystes prévoient des ventes à l’exportation de maïs US entre 500,000 et 1,2 million de tonnes.

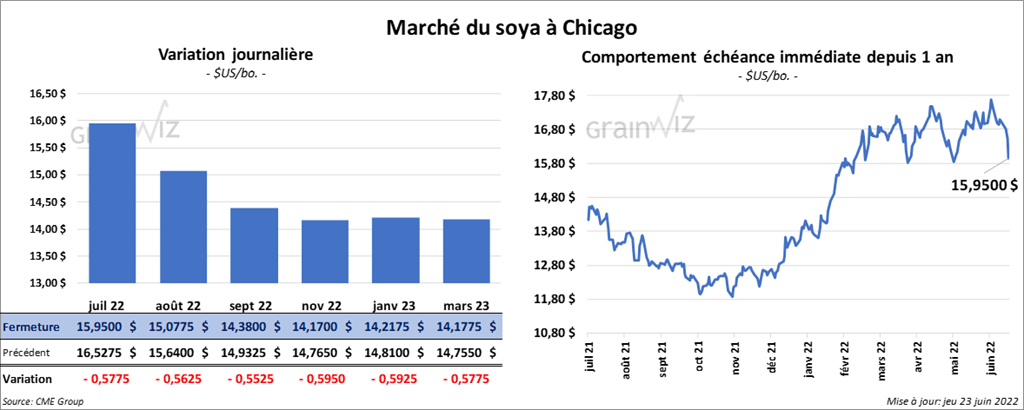

Soya

Les contrats de soya US aux échéances les plus rapprochées ont clôturé avec des pertes entre 55 ¼ et 57 ¾ cents. Ceux de tourteau de soya US aux échéances les plus rapprochées ont également fini dans le rouge entre 6,40 et 11,20 $/tonne. Les contrats d’huile de soya US aux échéances les plus rapprochées ont terminé en baisse entre 295 et 337 points.

- Concernant le rapport sur les ventes à l’exportation, qui sera présenté demain, les analystes anticipent celles de soya US entre – 49,000 et 800,000 de tonnes. Pour le tourteau de soya US, les projections sont entre 100,000 et 350,000 tonnes. Du côté de l’huile de soya US, les attentes sont de plus de 25,000 tonnes.

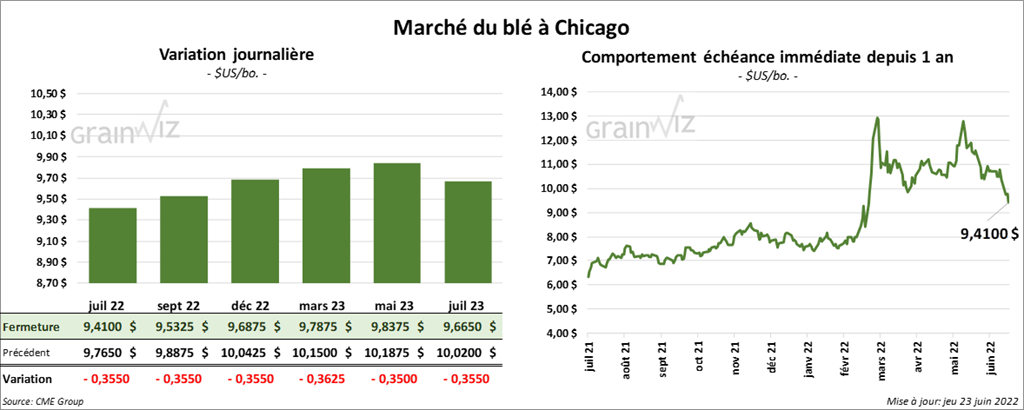

Blé

À Chicago, les contrats de blé aux échéances les plus rapprochées ont fermé en baisse de 35 ½ cents. À Kansas, ceux de blé dur rouge aux échéances les plus rapprochées ont également fini en recul entre 34 ¼ et 35 cents. À Minneapolis, les contrats de blé de printemps aux échéances les plus rapprochées ont clôturé avec des pertes entre 20 ¾ et 21 cents.

- La guerre en Ukraine et l’interdiction d’exportation de blé indien ont obligé le Bangladesh à se tourner vers la Russie pour s’approvisionner en blé. Hier, le Bangladesh avait annoncé qu’il cherchait 300,000 tonnes de blé russe. Certains experts estiment qu’en 2022/23, le Bangladesh sera le deuxième plus gros acheteur mondial de blé. Actuellement, les stocks de blé de ce pays de l’Asie du Sud-Est sont à leur plus bas niveau des 3 dernières années.

- APK-Inform a augmenté son estimation des exportations de grain ukrainien 2022/23 de 39,4 à 40,6 millions de tonnes.

- L’IGC a laissé inchangée sa prévision de la production mondiale de blé 2022/23 à 769 millions de tonnes.

- Pour demain, les analystes projettent des ventes à l’exportation de blé entre 150,000 et 400,000 de tonnes.

- L’Arabie Saoudite a lancé un appel d’offres pour acheter 480,000 tonnes de blé pour des livraisons entre novembre et janvier prochains.

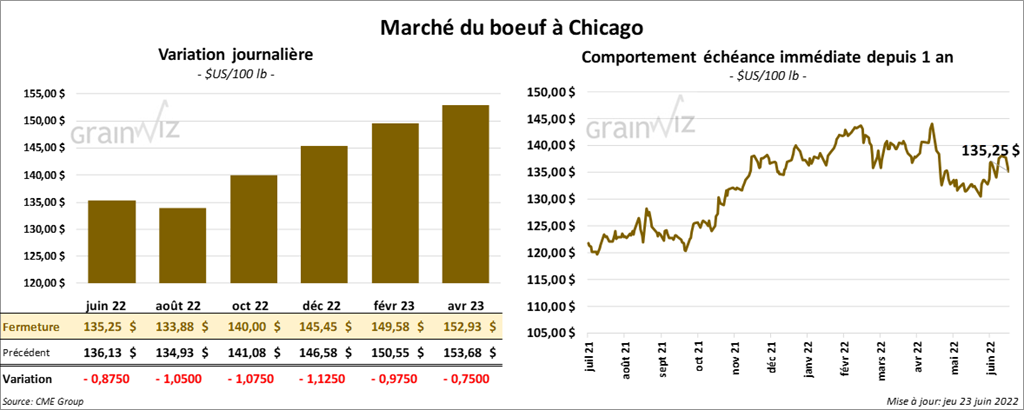

Bœuf

Les contrats de bœuf US aux échéances les plus rapprochées ont fini la séance en recul entre 87 cents et 1,07 $. Ceux de veau US aux échéances les plus rapprochées ont fait l’inverse en clôturant en progression entre 1,32 et 1,70 $.

- Le 22 juin dernier, le CME Feeder Cattle Index était en hausse de 2 cents à 165,23 $.

- Cet après-midi, la valeur du surgelé a été en baisse avec un «spread» Ch/Se qui s’est rétréci à 19,72 $. La découpe «Choice» a perdu 1,91 $ à 264,66 $. Celle «Select» a reculé de 1,05 $ à 244,94 $.

- L’USDA estime le cumulatif hebdomadaire des abattages sous inspections fédérales à 498,000 têtes, soit à une augmentation de 3,000 têtes comparativement à la semaine précédente et à une hausse de 25,000 têtes par rapport à l’an dernier.

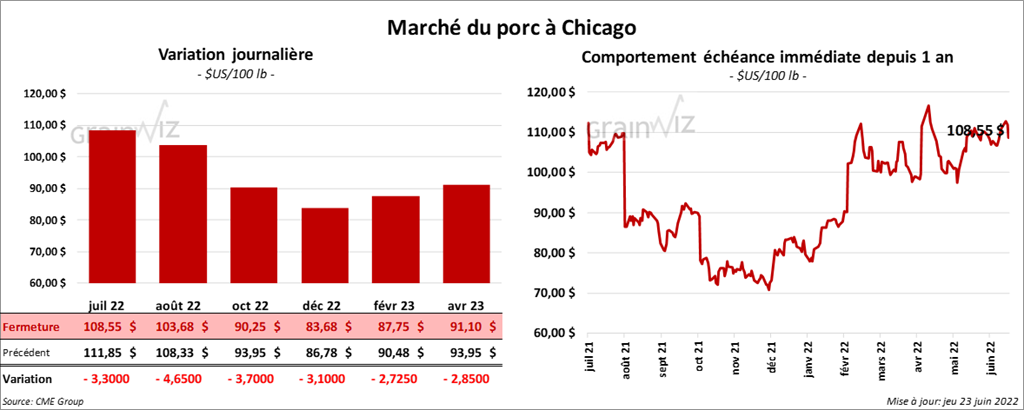

Porc

Les contrats de porc US aux échéances les plus rapprochées ont terminé la session en baisse entre 3,30 et 4,65 $.

- Le 21 juin dernier, le CME Lean Hog Index était en hausse de 29 cents à 110,74 $.

- Cet après-midi, le prix moyen au comptant de la carcasse a été en baisse de 1,63 $ à 120,82 $.

- La valeur moyenne des découpes était en recul de 1,38 $ à 109,77 $. La découpe de la longe a gagné 1,63 $ à 100,57 $. Celle de la fesse a pris 43 cents à 149,00 $. La découpe de l’épaule a perdu 2,85 $ à 70,28 $. Celle de la côte a reculé de 2,70 $ à 182,07 $. La découpe du jambon a progressé de 4,76 $ à 99,26 $. Enfin, celle du flanc a baissé le plus, soit de 14,69 $ à 151,18 $.

- L’USDA estime le cumulatif hebdomadaire des abattages sous inspections fédérales à 1,851 million de tonnes, ce qui est une baisse de 16,000 têtes par rapport à la semaine précédente et une réduction de 35,000 têtes comparativement à l’an passé.