Météo US

- Selon certains modèles météo, il n’y a pas beaucoup de précipitations prévues au cours des 5 prochains jours pour l’ensemble du Midwest, à l’exception des pluies abondantes pour le Dakota du Nord et quelques averses pour certaines parties de l’Iowa et du Wisconsin. Globalement, les conditions semblent correctes à court terme pour une bonne partie du Corn Belt, ce qui devrait permettre l’accélération des ensemencements et un bon départ pour la période de croissance du maïs, du soya et du blé de printemps de la région. Pour les 6 à 10 prochains jours, toutefois, les températures pourraient être plus élevées que la normale à l’ensemble du Midwest, surtout dans le centre et le sud de l’Indiana. Au cours de cette période, des météorologues mentionnent aussi que les averses pourraient être inférieures à la normale. Quant aux 8 à 14 prochains jours, des modèles météo indiquent que les précipitations pourraient être inférieures à la normale avec des zones particulièrement sèches dans l’est du Corn Belt. Les températures pourraient, de leur côté, être supérieures à la normale, particulièrement dans l’ouest du Corn Belt. Par conséquent, avec la chaleur et la quantité de pluie réduite prévues pour le long terme, les conditions de culture pour le maïs, le soya et le blé de printemps pourraient devenir plus difficiles dans le Midwest.

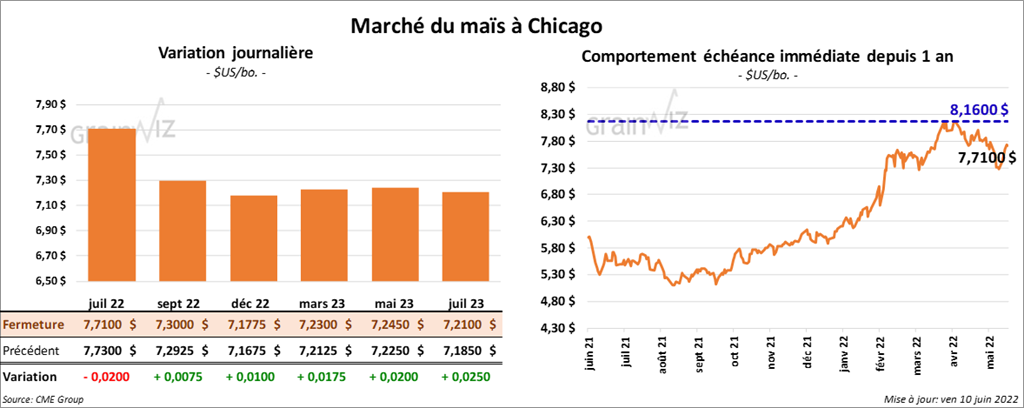

Maïs

À l’exception du contrat juillet 22 qui a clôturé en baisse de 2 cents, les contrats de maïs US aux échéances les plus rapprochées ont terminé la journée en hausse entre ¾ et 1 cent.

- Le rapport d’offre et de demande (WASDE) a été présenté ce midi. Dans le cas du maïs US, l’USDA a estimé les inventaires de fin d’année de 2022/23 à 1,400 milliard de boisseaux, ce qui est une augmentation par rapport aux 1,360 milliard de boisseaux estimés en mai dernier. Les attentes des analystes étaient aussi moins élevées à 1,340 milliard de boisseaux. Pour 2021/22, les inventaires de fin d’année ont été estimés à 1,485 milliard de boisseaux alors qu’ils étaient à 1,440 milliard de boisseaux en mai dernier. Les anticipations des analystes étaient moindres à 1,437 milliard de boisseaux.

- Mondialement, l’USDA a estimé la production de maïs brésilien 2022/23 à 126 millions de tonnes, soit à une hausse par rapport aux 116 millions de tonnes de 2021/22. Quant à l’Argentine, l’USDA a évalué la production de maïs 2022/23 à 55 millions de tonnes, ce qui est une augmentation de 2 millions de tonnes comparativement à 2021/22.

- FranceAgriMer estime qu’au 6 juin dernier, 88 % des plants de maïs français se trouvaient dans les catégories «bon à excellent», ce qui était une baisse de 2 % par rapport à la semaine précédente. Les conditions restent particulièrement sèches en France.

- CFTC : Le 7 juin dernier, les spéculateurs avaient réduit leurs positions dans le maïs US de 1,7 % à 264,327 contrats. Le minimum des 52 dernières semaines était de 208,799 contrats et le maximum de 384,101 contrats.

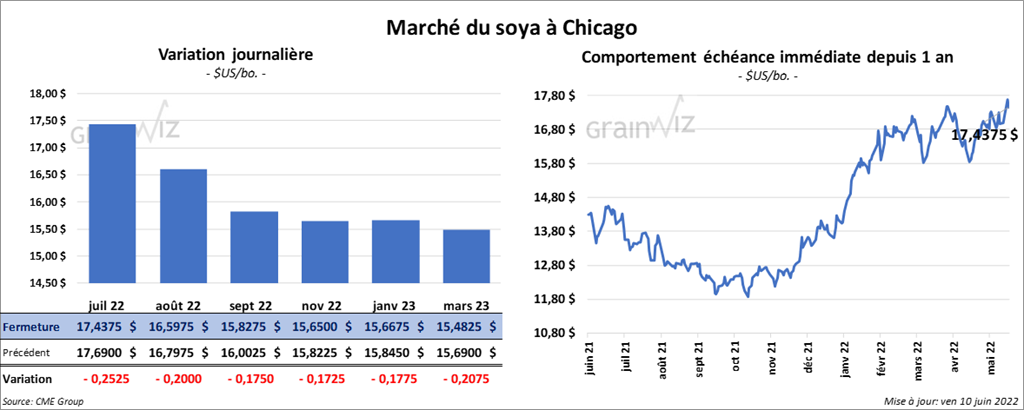

Soya

Les contrats de soya US aux échéances les plus rapprochées ont fini la session en baisse entre 17 ½ et 25 ¼ cents. Ceux de tourteau de soya US aux échéances les plus rapprochées ont également clôturé en recul de 10 cents/tonne. Celui juillet 22 a fait exception en fermant en hausse de 1,30 $/tonne. Les contrats d’huile de soya US aux échéances les plus rapprochées ont terminé la journée avec des pertes entre 180 et 186 points.

- Concernant le rapport d’offre et de demande, l’USDA a estimé les stocks de fin d’année de soya US 2022/23 à 280 millions de boisseaux comparativement à 310 millions de boisseaux en mai dernier. Les projections des analystes étaient aussi plus élevées à 307 millions de boisseaux. Pour 2021/22, les inventaires de fin d’année de soya US ont été estimés à 205 millions de boisseaux comparativement à 235 millions de boisseaux en mai dernier. Les analystes s’attendaient à des stocks plus élevés à218 millions de boisseaux.

- Mondialement, l’USDA voit la production de soya brésilien 2022/23 à 149 millions de tonnes, ce qui représente une hausse de 23 millions de tonnes par rapport à juin 2021/22. Du côté de l’Argentine, l’USDA estime la production de soya 2022/23 à 51 millions de tonnes contre 43,3 millions de tonnes en 2021/22.

- CFTC : Le 7 juin dernier, les spéculateurs avaient réduit leurs positions dans le soya US de 3,5 % à 158,928 contrats. Le minimum des 52 dernières semaines était de 12,137 contrats et le maximum de 180,334 contrats.

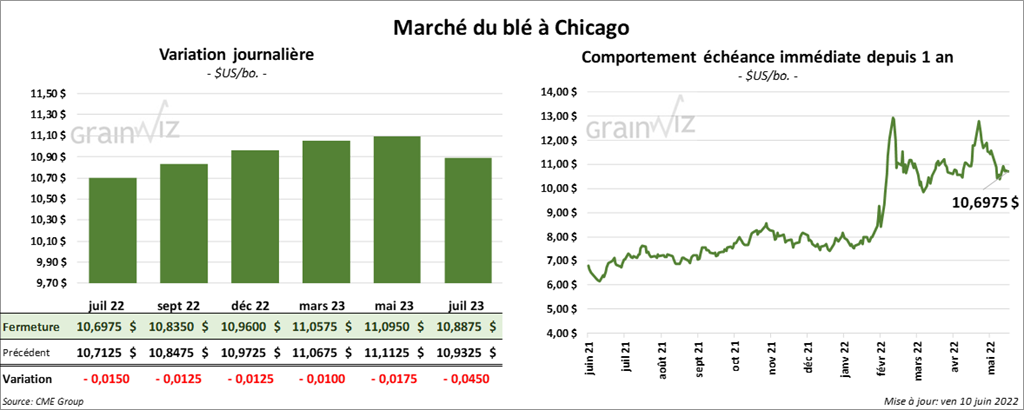

Blé

À Chicago, les contrats de blé aux échéances les plus rapprochées ont clôturé en baisse entre 1 ¼ et 1 ½ cent. À Kansas, ceux de blé dur rouge aux échéances les plus rapprochées ont terminé en hausse entre 9 ¾ et 11 cents. À Minneapolis, les contrats de blé de printemps ont fini quelque part entre une baisse de ½ et une hausse de 1 cent.

- Le Rosario Grains Exchange a abaissé son estimation de la récolte de blé argentin 2022/23 de 19 à 18,5 millions de tonnes. Les superficies ensemencées en blé sont les moins élevées des 12 dernières années. De plus, La Niña étant actif, plusieurs régions de l’Argentine sont actuellement affectées par une sécheresse persistante.

- En France, avec la sécheresse qui perdure, les conditions de culture pour le blé tendre continuent de se détériorer pour une 6ème semaine consécutive, passant de 67 % à 66 % dans les catégories «bon à excellent». L’an dernier, à la même période, c’était 81 % dans les mêmes catégories.

- En Russie, IKAR a augmenté son estimation de la production de blé russe 2022 de 85 à 87 millions de tonnes. La firme russe voit aussi les exportations de blé russe en hausse à 41 millions de tonnes.

- Pour le rapport d’offre et de demande, l’USDA a estimé les inventaires de fin d’année de blé US 2022/23 à 627 millions de boisseaux contre 619 millions de boisseaux en mai dernier. Les analystes s’attendaient à des stocks de fin d’année moins élevés à 614 millions de boisseaux. Pour 2021/22, l’USDA a évalué les inventaires de fin d’année de blé US à 655 millions de boisseaux, ce qui est inchangé par rapport à mai dernier. Les analystes anticipaient des inventaires de fin d’année plus élevés à 666 millions de boisseaux. En ce qui concerne la production, l’USDA a évalué celle de blé US 2022/23 à 1,737 milliard de boisseaux, soit à une augmentation par rapport à mai dernier.

- Mondialement, l’USDA voit la production de blé russe 2022/23 à la hausse de 80 à 81 millions de tonnes. Pour juin 2021/22, il avait estimé la production russe à 75,16 millions de tonnes. Il a également évalué la production de blé ukrainien 2022/23 à 21,5 millions de tonnes. En juin 2021/22, l’USDA avait estimé que l’Ukraine produirait 33,01 millions de tonnes. Pour l’Australie, l’USDA estime la production de blé 2022/23 à 30 millions de tonnes comparativement à 36,3 millions de tonnes en 2021/22. Pour le Canada, l’USDA évalue la production de blé 2022/23 à 33 millions de tonnes comparativement à 21,7 millions de tonnes en 2021/22. Pour l’Inde, l’USDA voit la production de blé 2022/23 à 106 millions de tonnes. En 2021/22, la production de blé indien avait été plus élevée à 109,6 millions de tonnes.

- CFTC : Le 7 juin dernier, à Chicago, les spéculateurs avaient réduit leurs positions dans le blé de 7,8 % à 37,498 contrats. Le minimum des 52 dernières semaines était de 14,852 contrats et le maximum de 65,609 contrats. Ils avaient fait de même à Minneapolis en réduisant leurs positions dans le blé de printemps de 10,3 % à 13,922 contrats. Le minimum des 52 dernières semaines était de 3,340 contrats et le 19,867 maximum de contrats.

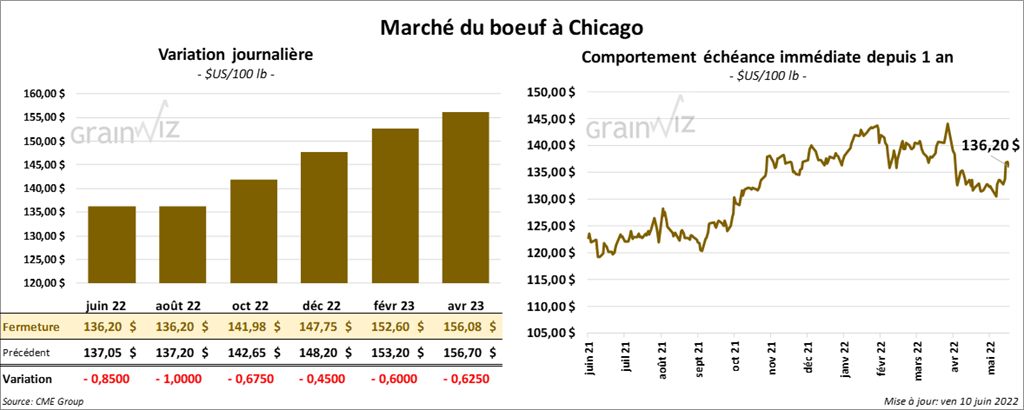

Bœuf

Les contrats de bœuf US aux échéances les plus rapprochées ont clôturé avec des pertes entre 67 cents et 1,00 $. Ceux de veau US aux échéances les plus rapprochées ont également fini en baisse entre 1,15 et 1,55 $.

- Le 9 juin dernier, le CME Feeder Cattle Index était en hausse de 2,07 $ à 161,87 $.

- Hier, l’USDA avait signalé des ventes au comptant entre 141 et 143 $ pour le vivant.

- Cet après-midi, la valeur du surgelé a été en progression partagée avec un «spread» Ch/Se qui s’est élargi à 22,43 $. La découpe «Choice» a augmenté de 22 cents à 271,32 $. Celle «Select» a perdu 72 cents à 248,89 $.

- CFTC : Le 7 juin dernier, les spéculateurs avaient augmenté leurs positions dans le bœuf US de 76,7 % à 21,350 contrats. Le minimum des 52 dernières semaines était de 12,085 contrats et le maximum de 92,649 contrats. Ils ont également augmenté leurs positions dans le veau US de 4,108 contrats à -4,906 contrats. Le minimum des 52 dernières semaines était de -9,014 contrats et le maximum de 12,539 contrats.

- L’USDA estime le cumulatif hebdomadaire des abattages sous inspections fédérales à 674,000 têtes, soit à une hausse de 71,000 têtes par rapport à la semaine précédente et à une augmentation de 4,000 têtes comparativement à l’an dernier.

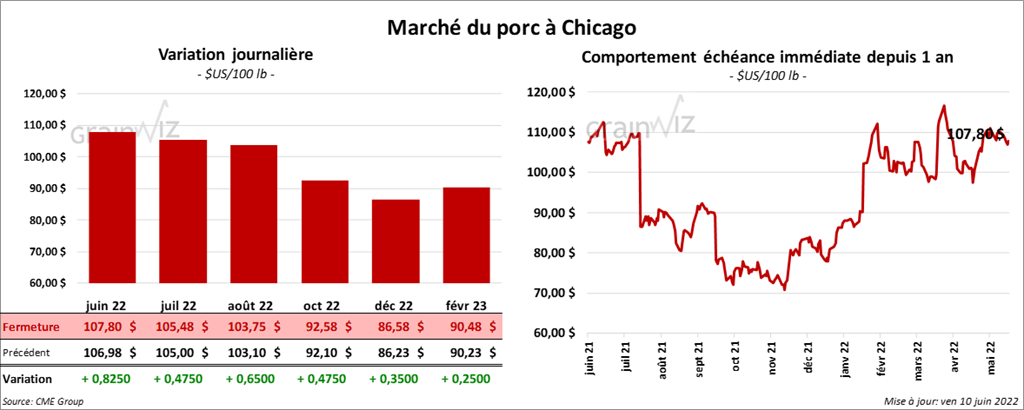

Porc

Les contrats de porc US aux échéances les plus rapprochées ont terminé la journée en progression entre 47 et 82 cents.

- Le 8 juin dernier, le CME Lean Hog Index était en baisse de 17 cents à 107,31 $.

- Cet après-midi, le prix moyen au comptant de la carcasse a été en baisse de 2,69 $ à 115,30 $.

- La valeur moyenne des découpes était en hausse de 7 cents à 109,16 $. La découpe de la longe a reculé de 4,29 $ à 102,82 $. Celle de la fesse a gagné 1,27 $ à 132,71 $. La découpe de l’épaule a reculé de 1,30 $ à 70,13 $. Celle de la côte a baissé de 9,61 $ à 177,35 $. La découpe du jambon a gagné 28 cents à 91,21 $. Enfin, celle du flanc a progressé le plus, soit de 12,95 $ à 168,13 $.

- CFTC : Le 7 juin dernier, les spéculateurs avaient augmenté leurs positions dans le porc US de 21,5 % à 22,473 contrats. Le minimum des 52 dernières semaines était de 10,563 contrats et le maximum de 89,131 contrats.

- L’USDA estime le cumulatif hebdomadaire des abattages sous inspections fédérales à 2,372 millions de têtes, ce qui représente une augmentation de 328,000 têtes par rapport à la semaine précédente et une baisse de 60,000 têtes comparativement à l’an dernier.

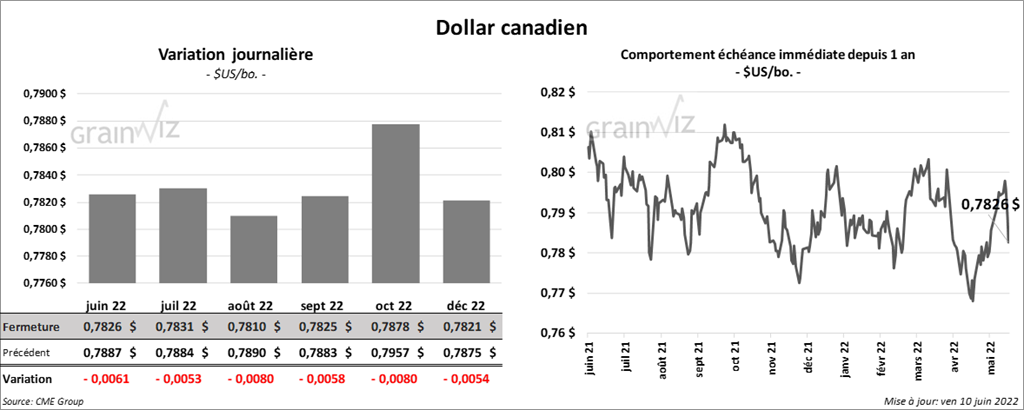

Dollar canadien