Météo US

- Des modèles météo pour le long terme indiquent des probabilités de chaleur excessive et de sécheresse persistante pour le sud et l’ouest du Corn Belt. Dans l’immédiat, des météorologues prévoient des averses pour une bonne partie du Midwest au cours de la période des 5 prochains jours. Par contre, les pluies abondantes prévues pour le Dakota du Nord indiquent que la période des semis est probablement terminée pour cet État. Avec le Dakota du Nord, depuis le début des semis, l’USDA a constaté des retards importants dans les ensemencements de maïs, de soya et de blé de printemps. Les averses excessives et le temps froid sont à l’origine des retards dans le secteur. Pour les 6 à 10 prochains jours, des températures au-delà de la normale sont tout de même attendues pour le centre et le sud du Corn Belt. Elles pourraient même être accompagnées de précipitations en dessous de la normale saisonnière. Dans le cas des 8 à 14 prochains jours, des modèles météo montrent de bonnes probabilités de chaleurs extrêmes pour le centre US et le sud du Corn Belt. Pour ces régions, des averses sous la normale saisonnière sont également attendues au cours de cette période.

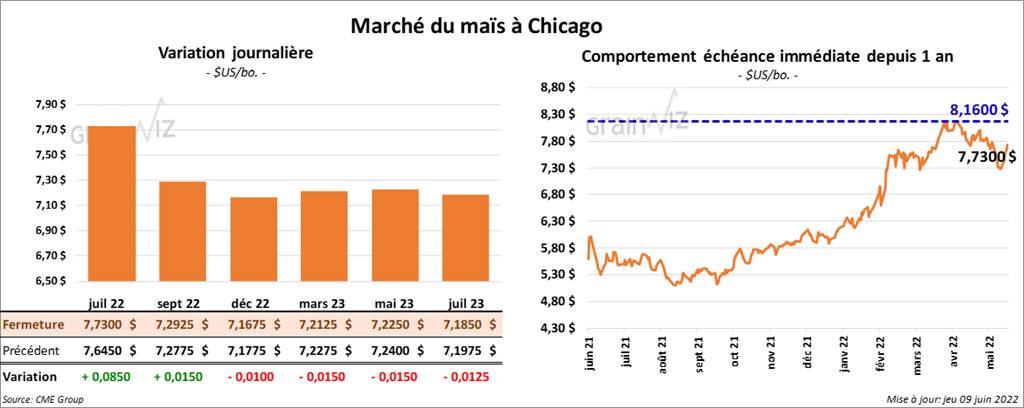

Maïs

Les contrats de maïs US aux échéances les plus rapprochées ont terminé la journée en hausse entre 1 ½ et 8 ½ cents. Celui décembre 22 a fait exception en fermant en baisse de 1 cent.

- Durant la semaine du 2 juin dernier, les ventes à l’exportation de maïs US 2021/22 ont été de 280,400 tonnes, ce qui était une hausse de 51 % par rapport à la semaine précédente et une augmentation de 19 % comparativement à la moyenne des 4 dernières semaines. Le Mexique et le Japon ont été les principaux acheteurs. Les anticipations des analystes étaient entre 125,000 et 500,000 tonnes. Pour 2022/23, les ventes à l’exportation ont été de 73,500 tonnes. Les destinations inconnues et le Mexique ont été les plus gros acheteurs. Les attentes des analystes étaient entre 50,000 et 600,000 tonnes.

- Demain, le rapport mensuel d’offre et de demande sera présenté. Un sondage d’une firme importante mentionne que les analystes s’attendent à des inventaires de fin d’année de maïs 2021/22 et 2022/23 en légère baisse comparativement à mai dernier.

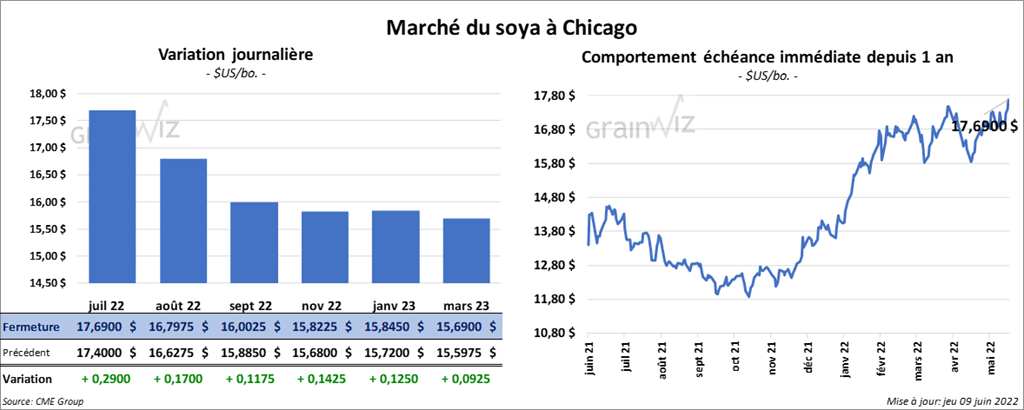

Soya

Les contrats de soya US aux échéances les plus rapprochées ont clôturé avec des gains entre 11 ¾ et 29 cents. Ceux de tourteau de soya US aux échéances les plus rapprochées ont également fini dans le vert entre 7,40 et 11,90 $/tonne. Les contrats d’huile de soya US ont fait l’inverse en terminant en baisse entre 31 et 71 points.

- Au cours de la semaine du 2 juin dernier, les ventes à l’exportation de soya US 2021/22 ont été de 429,900 tonnes, soit à une augmentation notable comparativement à la semaine précédente et à une hausse de 41 % par rapport à la moyenne des 4 dernières semaines. La Chine et l’Égypte ont été les principales acheteuses. Les prévisions des analystes étaient entre 100,000 et 500,000 tonnes. Pour 2022/23, les ventes à l’exportation ont été de 595,300 tonnes. Le Pakistan et la Chine ont été les plus gros acheteurs. Les anticipations des analystes étaient entre 200,000 et 700,000 tonnes.

- Quant au tourteau de soya US, les ventes à l’exportation de 2021/22 ont été de 134,400 tonnes, ce qui était une baisse de 29 % comparativement à la semaine précédente et une réduction de 35 % par rapport à la moyenne des 4 dernières semaines. Pour 2022/23, les ventes à l’exportation ont été de 8,700 tonnes. Le Costa Rica a été l’acheteur. Les projections des analystes étaient entre 150,000 et 320,000 tonnes.

- Pour l’huile de soya US, les ventes à l’exportation de 2021/22 ont été de 1,300 tonnes, ce qui était une baisse de 70 % comparativement à la semaine précédente et une réduction de 52 % par rapport à la moyenne des 4 dernières semaines. La Colombie et le Guatemala ont été les principaux acheteurs. Les anticipations des analystes étaient de plus de 35,000 tonnes.

- Concernant le rapport d’offre et de demande, les analystes anticipent une baisse des inventaires de fin d’année de soya US 2021/22 de 236 millions de boisseaux à 217 millions de boisseaux.

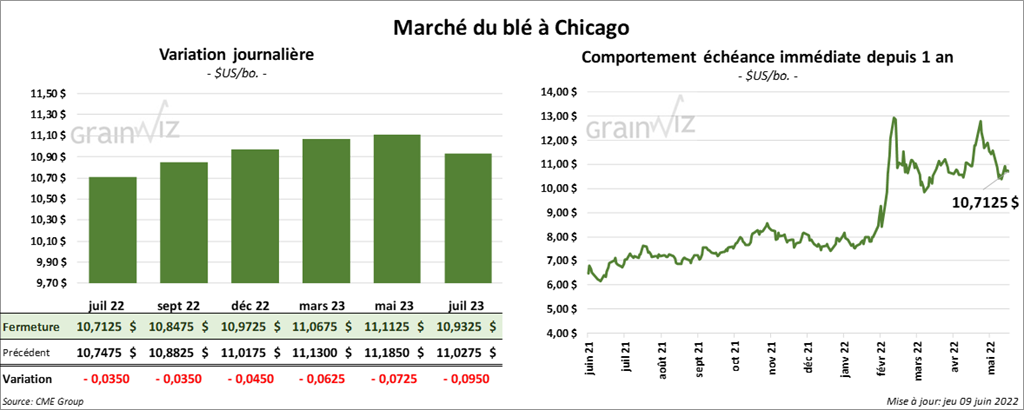

Blé

À Chicago, les contrats de blé aux échéances les plus rapprochées ont clôturé en recul entre 3 ½ et 4 ½ cents. À Kansas, ceux de blé dur rouge aux échéances les plus rapprochées ont également fermé avec des pertes entre 1 ¼ et 2 ¾ cents. À Minneapolis, les contrats de blé de printemps aux échéances les plus rapprochées ont fini en baisse entre 10 ½ et 12 cents.

- Durant la semaine du 31 mai dernier, les ventes à l’exportation de blé US 2021/22 ont été de 740,300 tonnes. Les projections des analystes étaient entre -75,000 et 50,000 tonnes. Au cours de la semaine du 2 juin dernier, par contre, les ventes à l’exportation de blé US 2022/23 ont été de 451,000 tonnes. Le Mexique et les destinations inconnues ont été les plus gros acheteurs. Les attentes des analystes étaient entre 250,000 et 500,000 tonnes.

- Moscou a mentionné qu’aucun accord n’a été conclu avec la Turquie pour l’achat de grain ukrainien. Précédemment, la Turquie avait insisté pour que la Russie et l’Ukraine s’entendent pour un retour des exportations portuaires ukrainiennes.

- Bien que l’inflation en Russie soit en baisse depuis le début de l’invasion en Ukraine, elle demeure élevée.

- En France, pour une 3ème fois consécutive, FranceAgriMer a abaissé sa projection des exportations de blé tendre français à l’extérieur de la zone UE à 9,1 millions de tonnes.

- Pour le rapport d’offres et de demande, les analystes s’attendent à de légères augmentations des inventaires de fin d’année de blé US d’ancienne et de nouvelle récolte.

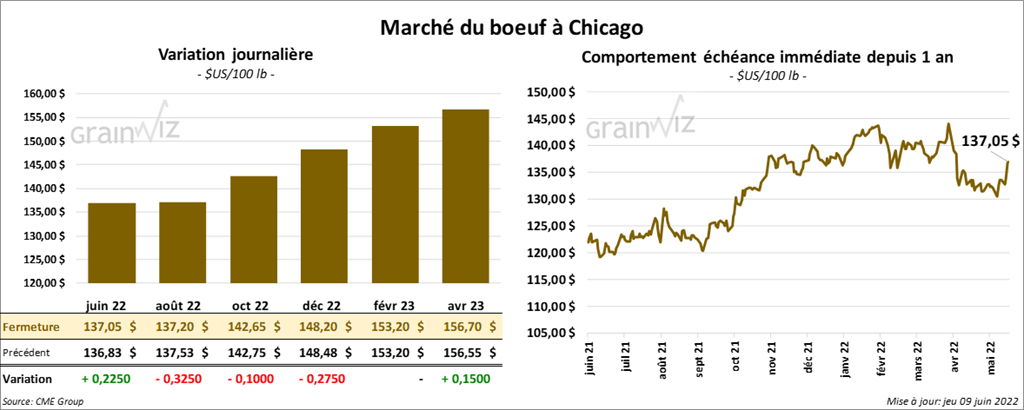

Bœuf

Les contrats de bœuf US aux échéances les plus rapprochées ont terminé la journée en baisse entre 10 et 32 cents. Celui juin 22 a fait exception en fermant en hausse de 22 cents. Les contrats de veau US aux échéances les plus rapprochées ont fini la session en hausse entre 12 et 37 cents. Celui octobre 22 a fait exception en clôturant en recul de 22 cents.

- Le 8 juin dernier, le CME Feeder Cattle Index était en hausse de 1,12 $ à 159,80 $.

- Hier, l’USDA avait rapporté des ventes au comptant entre 136 et 143 $ pour le vivant.

- Cet après-midi, la valeur du surgelé était en progression partagée avec un «spread» Ch/Se qui s’est rétréci à 21,49 $. La découpe «Choice» a reculé de 64 cents à 271,10 $. Celle «Select» a gagné 20 cents à 21,49 $.

- Durant la semaine du 2 juin dernier, les ventes à l’exportation de bœuf US ont été de 17,700 tonnes, soit à une baisse de 1 % par rapport à la semaine précédente et à. une réduction de 21 % comparativement à la moyenne des 4 dernières semaines. Le Japon et la Chine ont été les principaux acheteurs. Pour 2023, les ventes à l’exportation ont été de 400 tonnes. Le Canada a été l’acheteur.

- L’USDA estime le cumulatif hebdomadaire des abattages sous inspections fédérales à 503,000 têtes, soit à une hausse de 122,000 têtes comparativement à la semaine précédente et à une augmentation de 22,000 têtes par rapport à l’an dernier.

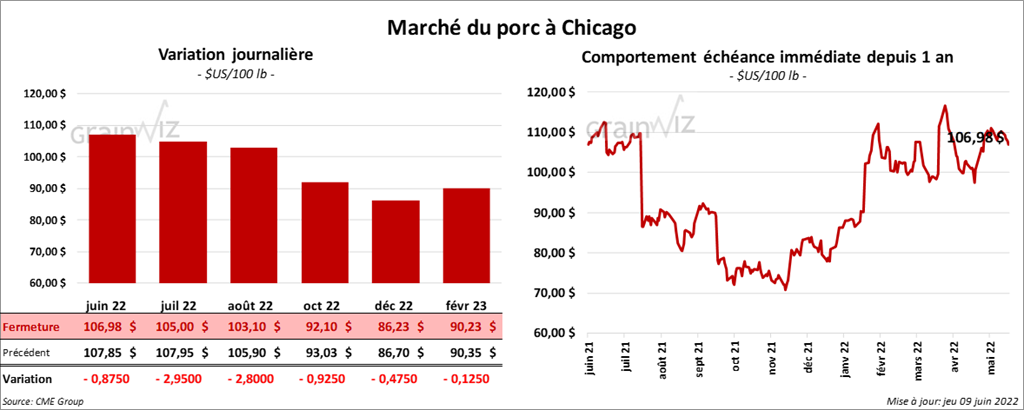

Porc

Les contrats de porc US aux échéances les plus rapprochées ont terminé avec des pertes entre 87 cents et 2,95 $.

- Le 7 juin dernier, le CME Lean Hog Index était en baisse de 32 cents à 107,48 $.

- Cet après-midi, le prix moyen au comptant de la carcasse a été en hausse de 71 cents à 117,99 $.

- La valeur moyenne des découpes était en progression de 4,62 $ à 109,09 $. La découpe de la longe a augmenté de 3,15 $ à 107,11 $. Celle de la fesse a pris 4,26 $ à 131,44 $. La découpe de l’épaule a gagné 1,14 $ à 71,43 $. Celle de la côte a été la seule en baisse. Elle a perdu 5,85 $ à 186,96 $. La découpe du jambon a progressé de 1,50 $ à 90,93 $. Enfin, celle du flanc a gagné 17,55 $ à 155,18 $.

- Au cours de la semaine du 2 juin dernier, les ventes à l’exportation de porc US 2022 ont été de 16,700 tonnes, ce qui était une baisse de 48 % par rapport à la semaine précédente et une réduction de 44 % comparativement à la moyenne des 4 dernières semaines. Le Mexique et le Japon ont été les plus gros acheteurs.

- L’USDA estime le cumulatif hebdomadaire des abattages sous inspections fédérales à 1,907 million de têtes, ce qui est une hausse de 486,000 têtes par rapport à la semaine précédente et une baisse de 21,000 têtes comparativement à l’an passé.

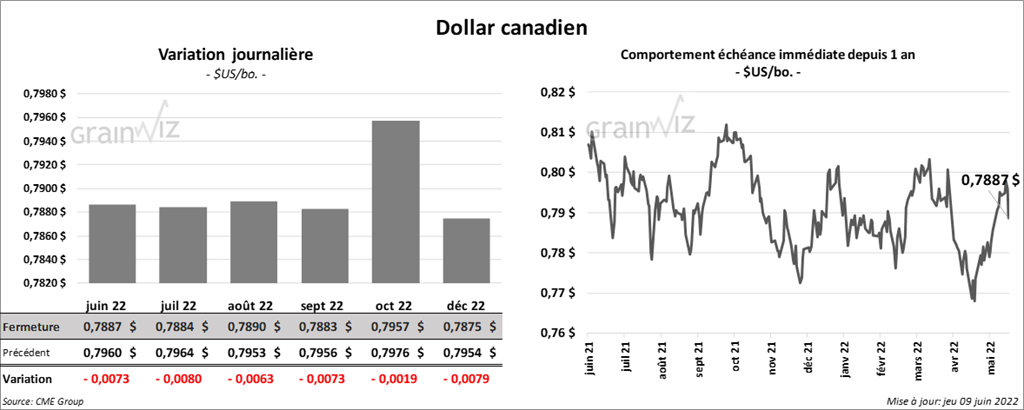

Dollar canadien