Météo US

- Selon des modèles météo, les conditions dans le centre du Midwest devraient être bonnes au cours de la semaine prochaine pour les plants déjà ensemencés de maïs, de soya et de blé de printemps US. Des averses de plus d’un demi-pouce sont attendues jusqu’à mardi prochain dans la région entre l’Illinois et l’est du Colorado. En Iowa, des précipitations de plus d’un pouce sont même prévues. De leur côté, le sud de l’Illinois et le Missouri pourraient, jusqu’à la moitié de la semaine prochaine, recevoir plus d’un pouce de précipitations. Toutefois, les températures prévues restent inférieures à la normale pour ces régions.

- Ailleurs, des modèles météo pour les 1 à 5 prochains jours indiquent des probabilités d’un à deux pouces de pluie pour une bonne partie du Kansas. Pour les 6 à 10 prochains jours, des températures sous la normale, accompagnées de précipitations au-delà de la normale, sont attendues pour le Nebraska, l’Oklahoma, le Kansas et le Texas. À plus long terme, entre les 8 et 14 prochains jours, les conditions pourraient être normales dans ces secteurs.

Maïs

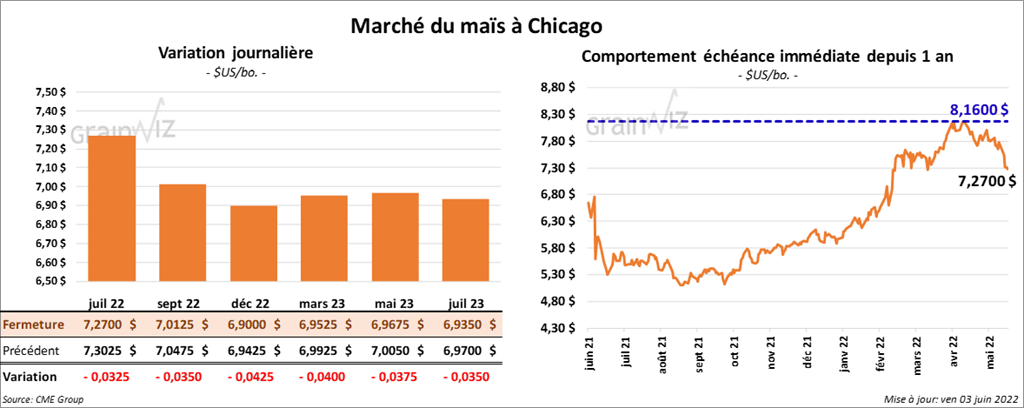

Les contrats de maïs US aux échéances les plus rapprochées ont clôturé avec des pertes entre 3 ¼ et 4 ¼ cents.

- Durant la semaine du 26 mai dernier, les ventes à l’exportation de maïs US 2021/22 ont été de 185,800 tonnes, soit à une hausse de 23 % comparativement à la semaine précédente et à une baisse de 52 % par rapport à la moyenne des 4 dernières semaines. L’Arabie Saoudite et le Japon ont été les principaux acheteurs. Les anticipations des analystes étaient entre 225,000 et 700,000 tonnes. Pour 2022/23, les ventes à l’exportation ont été de 48,700 tonnes. La Colombie et le Honduras ont été les plus gros acheteurs.

- L’USDA a mentionné aujourd’hui des ventes privées à l’exportation de 101,600 tonnes de maïs US. Les destinations sont inconnues. Les livraisons sont attendues en 2021/22.

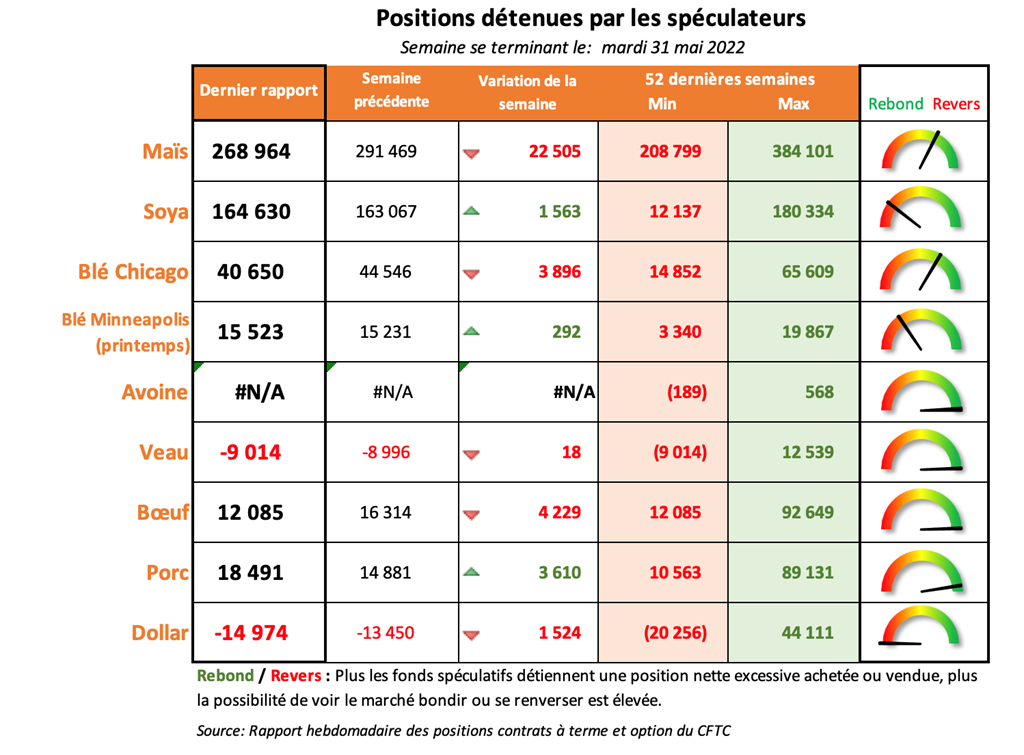

- CFTC : Le 31 mai dernier, les spéculateurs avaient réduit leurs positions dans le maïs US de 7,7 % à 268,964 contrats. Le minimum des 52 dernières semaines était de 208,799 contrats et le maximum de 384,101 contrats.

Soya

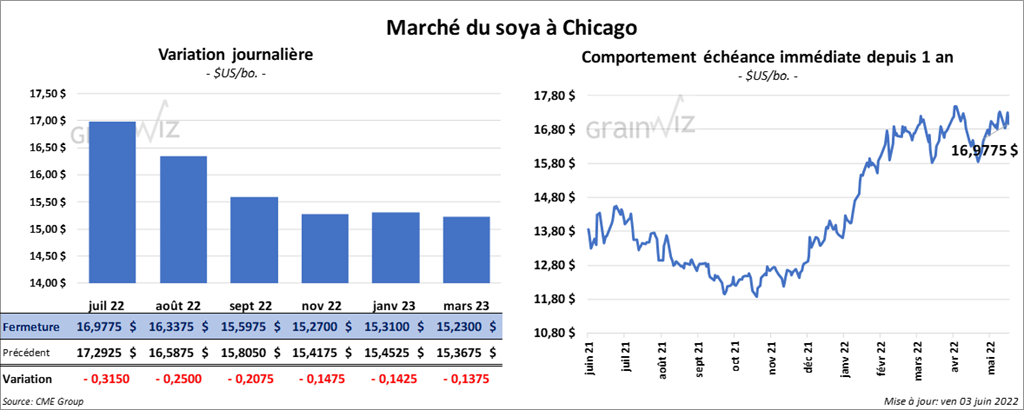

Les contrats de soya US aux échéances les plus rapprochées ont terminé en recul entre 20 ¾ et 31 ½ cents. Ceux de tourteau de soya US aux échéances les plus rapprochées ont également fermé avec des pertes entre 7,00 et 7,50 $/tonne. Les contrats d’huile de soya US aux échéances les plus rapprochées ont fini entre une hausse de 41 points et une baisse de 4 points.

- Au cours de la semaine du 26 mai dernier, les ventes à l’exportation de soya US 2021/22 ont été de 111,600 tonnes, ce qui était un bas de l’année commerciale, une baisse de 60 % comparativement à la semaine précédente et une réduction de 77 % par rapport à la moyenne des 4 dernières semaines. Les Pays-Bas et l’Égypte ont été les principaux acheteurs. Les projections des analystes étaient entre 200,000 et 1,0 million de tonnes. Pour 2022/23, les ventes à l’exportation ont été de 284,000 tonnes. Les destinations inconnues et le Pakistan ont été les plus gros acheteurs.

- Dans le cas du tourteau de soya US, les ventes à l’exportation de 2021/22 ont été de 188,900 tonnes, soit à une augmentation de 18 % par rapport à la semaine précédente et à une baisse de 13 % comparativement à la moyenne des 4 dernières semaines. La Colombie et les Philippines ont été les principales acheteuses. Les prévisions des analystes étaient entre 100,000 et 320,000 tonnes. Pour 2022/23, les ventes à l’exportation ont été de 100 tonnes et le Honduras a été l’acheteur.

- Du côté de l’Huile de soya US, les ventes à l’exportation de 2021/22 ont été de 4,200 tonnes, ce qui était une baisse de 32 % par rapport à la semaine précédente et une réduction de 21 % comparativement à la moyenne des 4 dernières semaines. Le Venezuela et le Mexique ont été les plus gros acheteurs. Les attentes des analystes étaient de plus de 40,000 tonnes.

- Hier, l’USDA avait annoncé des ventes privées à l’exportation de 352,000 tonnes de soya US. Le Pakistan était la destination. 55,000 tonnes devraient être livrées en 2021/22, le reste en 2022/23.

- En Argentine, le Buenos Aires Grain Exchange estime la récolte de soya argentin en hausse de 42 à 43,3 millions de tonnes. Les rendements seraient meilleurs que prévu.

- CFTC : Le 31 mai dernier, les spéculateurs avaient augmenté leurs positions dans le soya US de 1 % à 164,630 contrats. Le minimum des 52 dernières semaines était de 12,137 contrats et le maximum de 180,334 contrats.

Blé

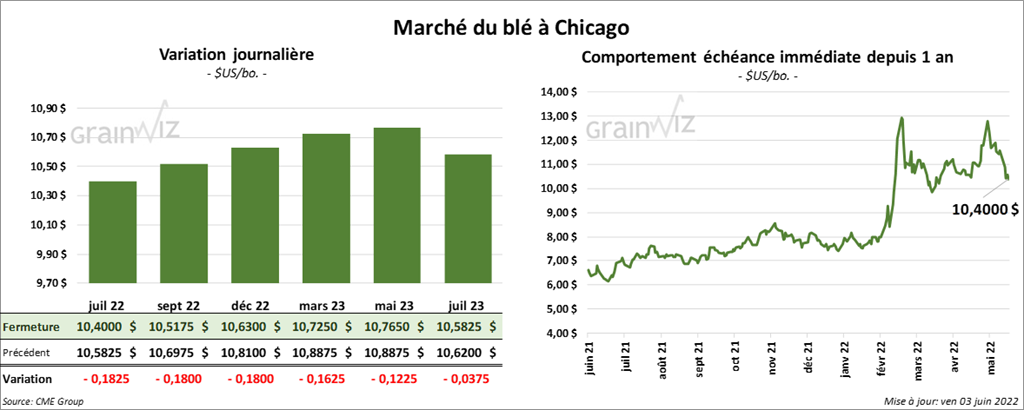

À Chicago, les contrats de blé aux échéances les plus rapprochées ont clôturé en baisse entre 18 et 18 ¼ cents. À Kansas, ceux de blé dur rouge aux échéances les plus rapprochées ont également fini en recul entre 21 ¾ et 22 ½ cents. À Minneapolis, les contrats de blé de printemps aux échéances les plus rapprochées ont terminé avec des pertes entre 7 ¾ et 8 ½ cents.

- Durant la semaine du 26 mai dernier, les ventes à l’exportation de blé US 2021/22 ont été de 700 tonnes, soit à une baisse notable par rapport à la semaine précédente et à une réduction de 98 % comparativement à la moyenne des 4 dernières semaines. Le Venezuela et les Philippines ont été les principaux acheteurs. Les anticipations des analystes étaient entre 150,000 et 450,000 tonnes. Pour 2022/23, les ventes à l’exportation ont été de 363,500 tonnes. La Corée du Sud et la Thaïlande ont été les principales acheteuses.

- En France, le ministère de l’Agriculture et de l’Alimentation estime que les conditions de culture du blé tendre français ont reculé pour une 5ème semaine consécutive. La sécheresse persistante aurait dégradé les conditions de 2 % à 67 % dans les catégories «bon à excellent».

- SovEcon a augmenté sa projection des exportations de blé russe 2022/23 de 1,3 million de tonnes à un record de 42,3 millions de tonnes. Si les sanctions contre la Russie n’ont apparemment pas affecté les exportations de blé, elles ont tout de même compliqué le transport et les paiements.

- Pour la période du 8 au 15 juin prochain, la taxe à l’exportation sur le blé russe sera en hausse de 8,00 $ à 129,20 $/tonne. Cette augmentation se basera sur un prix indicatif de 383,40 $/tonne.

- CFTC : Le 31 mai dernier, à Chicago, les spéculateurs avaient réduit leurs positions dans le blé de 8,7 % à 40,650 contrats. Le minimum des 52 dernières semaines était de 14,852 contrats et le maximum de 65,609 contrats. Ils avaient fait l’inverse à Minneapolis en augmentant leurs positions dans le blé de printemps de 1,9 % à 15,523 contrats. Le minimum des 52 dernières semaines était de 3,340 contrats et le maximum de 19,867 contrats.

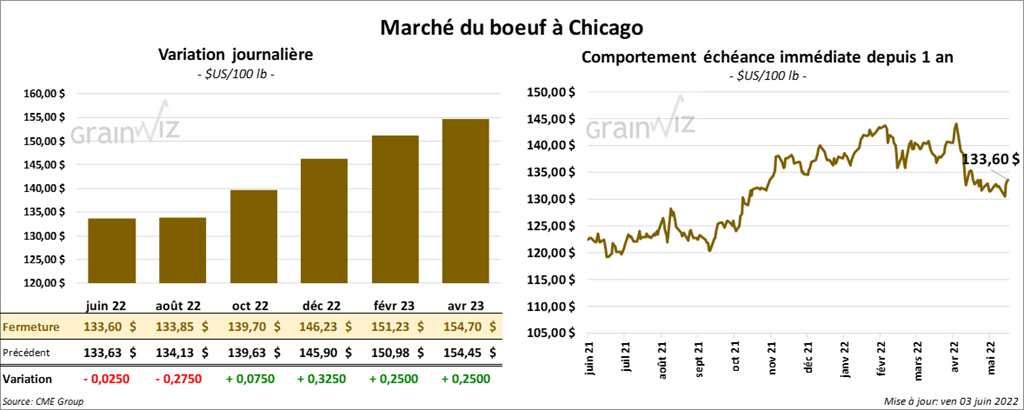

Bœuf

Les contrats de bœuf US aux échéances les plus rapprochées ont clôturé en baisse entre 2 et 27 cents. Celui octobre 22 a fait exception en terminant en hausse de 7 cents. Les contrats de veau US aux échéances les plus rapprochées ont fermé avec des gains entre 60 et 92 cents.

- Le 2 juin dernier, le CME Feeder Cattle Index était en hausse de 81 cents à 154,29 $.

- L’USDA a confirmé aujourd’hui des ventes au comptant entre 135 et 143 $ pour le vivant.

- Cet après-midi, la valeur du surgelé a été en progression avec un «spread» Ch/Se qui s’est élargi à 17.24 $. La découpe «Choice» a gagné 61 cents à 267,26 $. Celle «Select» a pris 39 cents à 250,02 $.

- Au cours de la semaine du 26 mai dernier, les ventes à l’exportation de bœuf US 2022 ont été de 17,900 tonnes, ce qui était une baisse de 11 % par rapport à la semaine précédente et une réduction de 17 % comparativement à la moyenne des 4 dernières semaines. Le Japon et la Chine ont été les plus gros acheteurs. Pour 2023, les ventes à l’exportation ont été de 200 tonnes et le Japon était l’acheteur.

- L’USDA estime le cumulatif hebdomadaire des abattages sous inspections fédérales à 603,000 têtes, soit à une baisse de 41,000 têtes comparativement à la semaine précédente et à une augmentation de 59,000 têtes par rapport à l’an dernier.

- CFTC : Le 31 mai dernier, les spéculateurs avaient réduit leurs positions dans le bœuf US de 26 % à 12,085 contrats. Le minimum des 52 dernières semaines était de 12,085 contrats et le maximum de 92,649 contrats. Ils avaient fait de même dans le veau US en réduisant leurs positions de 18 contrats à -9,014 contrats. Le minimum des 52 dernières semaines était de -9,014 contrats et le maximum de 12,539 contrats.

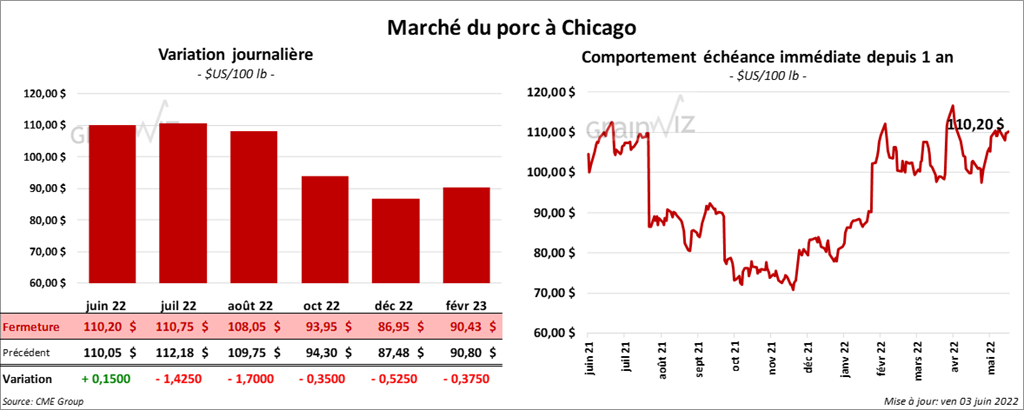

Porc

Les contrats de porc US aux échéances les plus rapprochées ont fini en baisse entre 1,42 et 1,70 $. Celui juin 22 a fait exception en terminant en hausse de 15 cents.

- Le 1er juin dernier, le CME Lean Hog Index était en progression de 12 cents à 105,03 $.

- Cet après-midi, le prix moyen au comptant de la carcasse a été en baisse de 3,13 $ à 112,29 $.

- La valeur moyenne des découpes a reculé de 2,64 $ à 109,38 $. La découpe de la longe a gagné 1,92 $ à 105,97 $. Celle de la fesse a progressé de 1,03 $ à 120,51 $. La découpe de l’épaule a perdu 72 cents à 71,57 $. Celle de la côte a baissé de 86 cents à 190,64 $. La découpe du jambon a reculé de 1,64 $ à 94,65 $. Enfin, celle du flanc a perdu le plus, soit 16,66 $ à 160,53 $.

- Durant la semaine du 26 mai dernier, les ventes à l’exportation de porc US 2022 ont été de 31,900 tonnes, ce qui était une baisse de 13 % par rapport à la semaine précédente et une augmentation de 15 % comparativement à la moyenne des 4 dernières semaines. Le Mexique et la Chine ont été les plus gros acheteurs.

- L’USDA estime le cumulatif hebdomadaire des abattages sous inspections fédérales à 2,044 millions de têtes, ce qui est une baisse de 300,000 têtes comparativement à la semaine précédente et une hausse de 57,000 têtes par rapport à l’an passé.

- CFTC : Le 31 mai dernier, les spéculateurs avaient augmenté leurs positions dans le porc US de 24,3 % à 18,491 contrats. Le minimum des 52 dernières semaines était de 10,563 contrats et le maximum de 89,131 contrats.

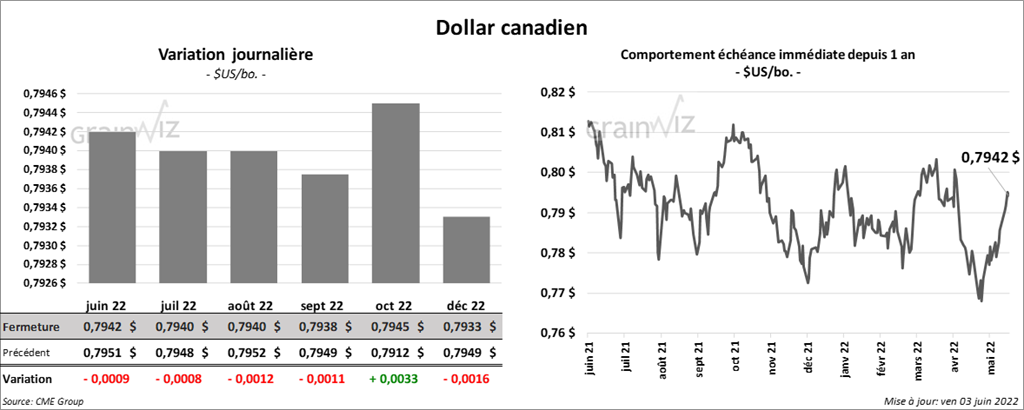

Dollar canadien

Dollar canadien

Positions des spéculteurs au 31 mai dernier