Météo US

- Pour une bonne partie du Midwest, à l’exception des secteurs les plus au nord, World Weather prévoit une alternance bénéfique entre la pluie et le beau temps au cours des 2 prochaines semaines, ce qui devrait permettre une accélération des semis de maïs, de soya et de blé de printemps dans plusieurs régions.

- Ailleurs, dans le nord des Plaines US, des averses sont attendues vendredi pour se poursuivre la semaine prochaine. Donc, les activités dans les champs pourraient être suffisamment limitées dans le secteur pour engendrer des retards additionnels dans les semis de maïs, de soya et de blé de printemps.

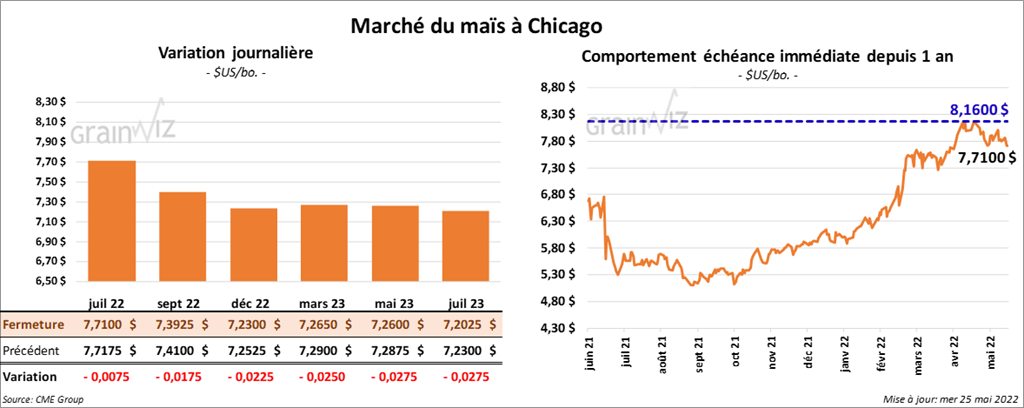

Maïs

Les contrats de maïs US aux échéances les plus rapprochées ont clôturé avec des pertes entre ¾ et 2 ¼ cents.

- Les autorités chinoises ont annoncé avoir signé une entente avec celles du Brésil afin de permettre l’accès au marché du maïs brésilien. Cet accord menace la dominance US sur le marché chinois. Presque 70 % des importations chinoises de maïs sont originaires des États-Unis. Globalement, donc, cette mesure est perçue comme un facteur négatif pour les prix du maïs US. Les analystes s’attendent à ce que les exportations de maïs brésilien augmentent de 83 % cette année à 38 millions de tonnes.

- Durant la semaine du 20 mai dernier, la production d’éthanol US avait augmenté de 2,3 % par rapport à la semaine précédente à 1,014 million de barils par jour. C’était également une hausse de 0,3 % par rapport à l’an passé. Quant aux inventaires, ils étaient en baisse de 0,3 % comparativement à la semaine précédente et en hausse de 21 % par rapport à l’an dernier à 23,712 millions de barils.

- Pour demain, les analystes prévoient des ventes à l’exportation de maïs US 2021/22 entre 150,000 et 500,000 tonnes. Pour 2022/23, les attentes sont entre 200,000 et 800,000 tonnes.

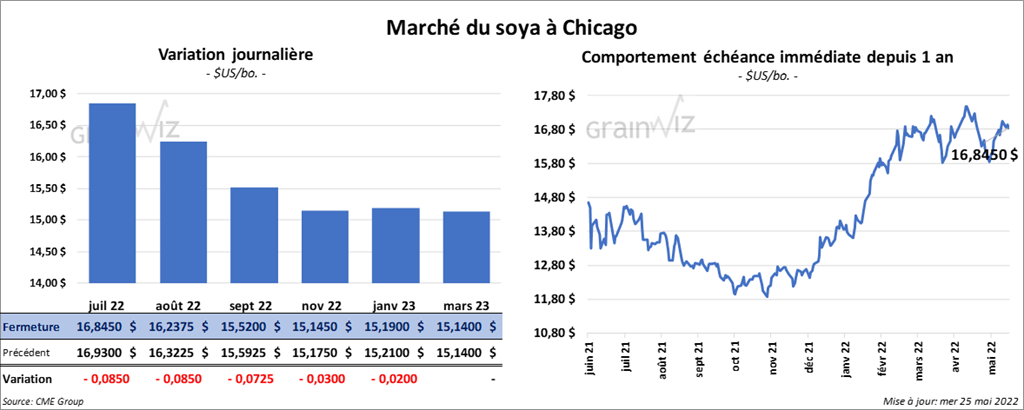

Soya

Les contrats de soya US aux échéances les plus rapprochées ont terminé la journée en baisse entre 7 ¼ et 8 ½ cents. Ceux de tourteau de soya US aux échéances les plus rapprochées ont également fermé dans le rouge entre 2,30 et 3,10 $/tonne. Les contrats d’huile de soya US aux échéances les plus rapprochées ont fini la session en recul entre 98 et 136 points.

- En Chine, en raison du confinement exigé à plusieurs endroits afin d’éradiquer la COVID, les autorités s’attendent à une baisse de la demande d’huile de soya 2021/22 de 8,5 % par rapport à l’année précédente à 39 millions de tonnes.

- Pour demain, les analystes anticipent des ventes à l’exportation de soya US 2021/22 entre 200,000 et 800,000 tonnes. Pour 2022/23, les prévisions sont entre 100,000 et 600,000 tonnes. Dans le cas du tourteau de soya US, les anticipations des analystes sont entre 100,000 et 425,000 tonnes. Pour l’huile de soya US, les projections sont de plus de 30,000 tonnes.

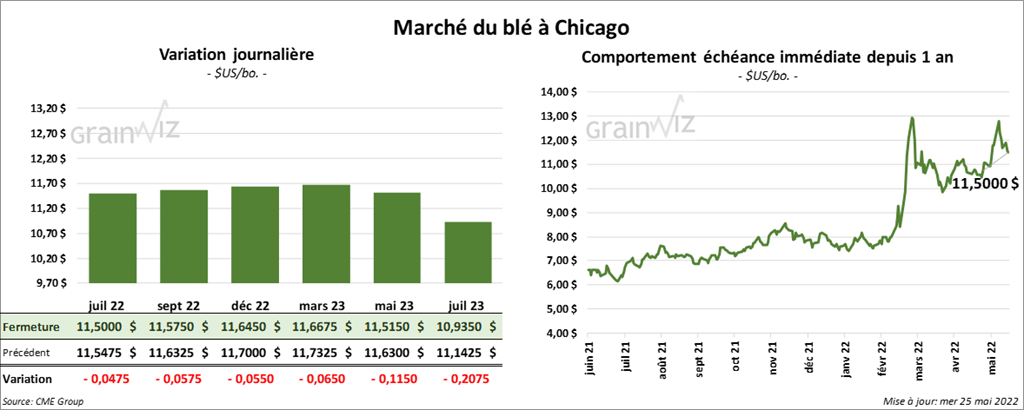

Blé

À Chicago, les contrats de blé aux échéances les plus rapprochées ont terminé en baisse entre 4 ¾ et 5 ¾ cents. À Kansas, ceux de blé dur rouge aux échéances les plus rapprochées ont également fini la journée en recul entre 3 et 4 ½ cents. À Minneapolis, les contrats de blé de printemps aux échéances les plus rapprochées ont fait l’inverse en clôturant en progression entre 4 ¾ et 8 cents.

- Conséquences de l’invasion russe, les ports ukrainiens sont toujours fermés depuis le 24 février dernier, ce qui freine visiblement les exportations de blé ukrainien.

- Certains experts anticipent une production de blé russe 2022/23 à 86,9 millions de tonnes. Les conditions météo et l’humidité du sol seraient favorables.

- Pour demain, les attentes des analystes concernant les ventes à l’exportation de blé US 2021/22 sont entre -50,000 et 100,000 tonnes. Pour 2022/23, les projections sont entre 100,000 et 400,000 tonnes.

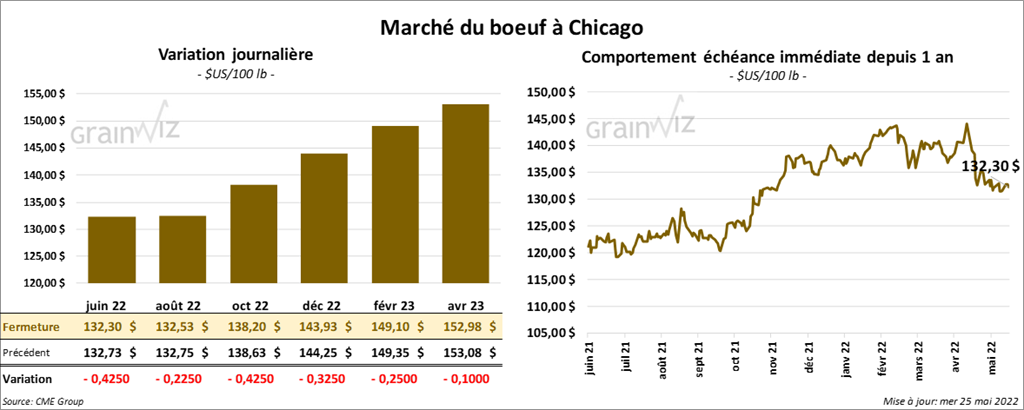

Bœuf

Bœuf

Les contrats de bœuf US aux échéances les plus rapprochées ont fini la journée en baisse entre 22 et 42 cents. Ceux de veau US aux échéances les plus rapprochées ont clôturé quelque part entre une hausse de 10 cents et une baisse de 20 cents.

- Le 24 mai dernier, le CME Feeder Cattle Index était en hausse de 18 cents à 153,35 $.

- Hier, le FCE avait vendu 131 têtes des 1,645 têtes offertes à ses encans en ligne. Les prix étaient entre 134 et 137,50 $. Aujourd’hui, aucune vente n’a eu lieu.

- L’USDA a rapporté dans la journée d’aujourd’hui des ventes au comptant à 140 $ pour le vivant.

- Cet après-midi, la valeur du surgelé était en baisse avec un «spread» Ch/Se qui s’est élargi à 18,87 $. La découpe «Choice» a reculé de 72 cents à 262,93 $. Celle «Select» a perdu 1,29 $ à 244,06 $.

- L’USDA estime le cumulatif hebdomadaire des abattages sous inspections fédérales à 375,000 têtes, soit à une augmentation de 1,000 têtes comparativement à la semaine précédente et à une hausse de 15,000 têtes par rapport à l’an dernier.

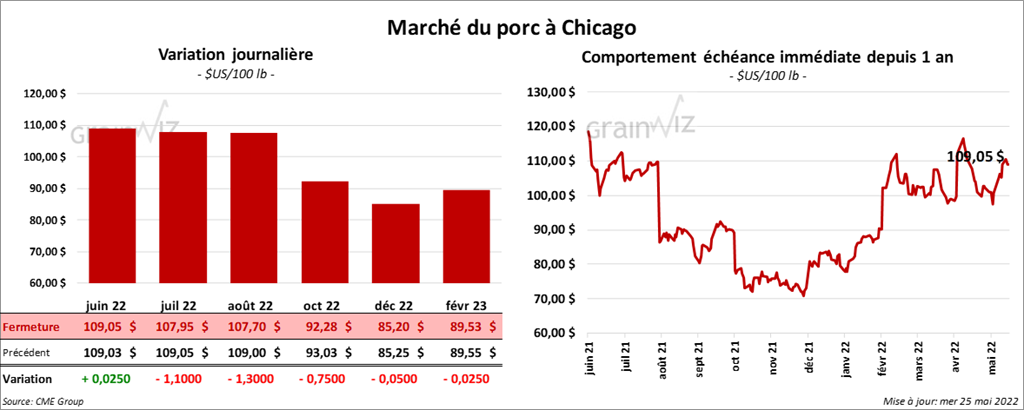

Porc

Les contrats de porc US aux échéances les plus rapprochées ont fermé en baisse entre 1,10 et 1,30 $. Celui juin 22 a fait exception en finissant en hausse de 2 cents.

- Le 23 mai dernier, le CME Lean Hog Index était en hausse de 95 cents à 103,03 $.

- Cet après-midi, le prix moyen au comptant de la carcasse a été en progression de 4 cents à 112,62 $.

- La valeur moyenne des découpes a reculé de 1,17 $ à 107,07 $. La découpe de la longe a été la seule en progression. Elle a gagné 4,90 $ à 104,35 $. Celle de la fesse a baissé de 1,89 $ à 113,83 $. La découpe de l’épaule a perdu 9 cents à 67,18 $. Celle de la côte a reculé de 8,25 $ à 195,50 $. La découpe du jambon a baissé de 3,26 $ à 86,45 $. Enfin, celle du flanc a perdu 7,65 $ à 166,78 $.

- L’USDA estime le cumulatif hebdomadaire des abattages sous inspections fédérales à 1,403 million de têtes, ce qui représente une baisse de 23,000 têtes comparativement à la semaine précédente et une réduction de 45,000 têtes par rapport à l’an passé.