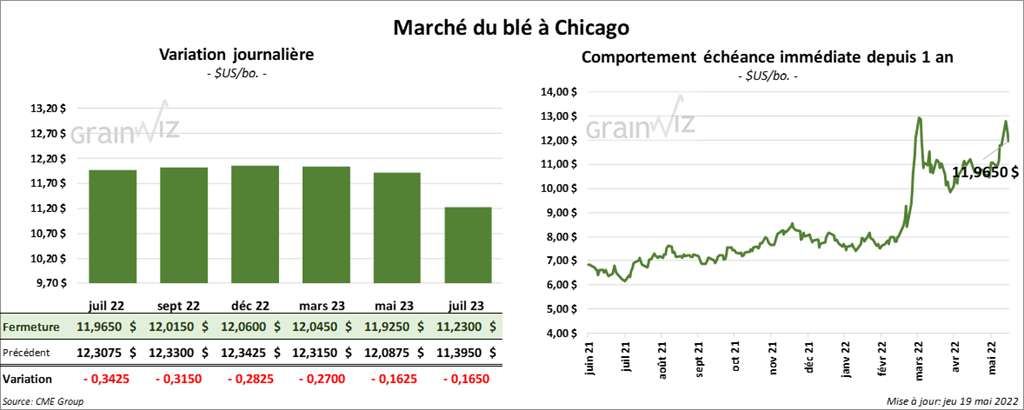

Météo US

- Selon World Weather, des précipitations bénéfiques sont attendues la semaine prochaine dans la région productrice de blé dur rouge d’hiver US, spécialement entre la zone comprise entre le Nebraska et le Kansas.

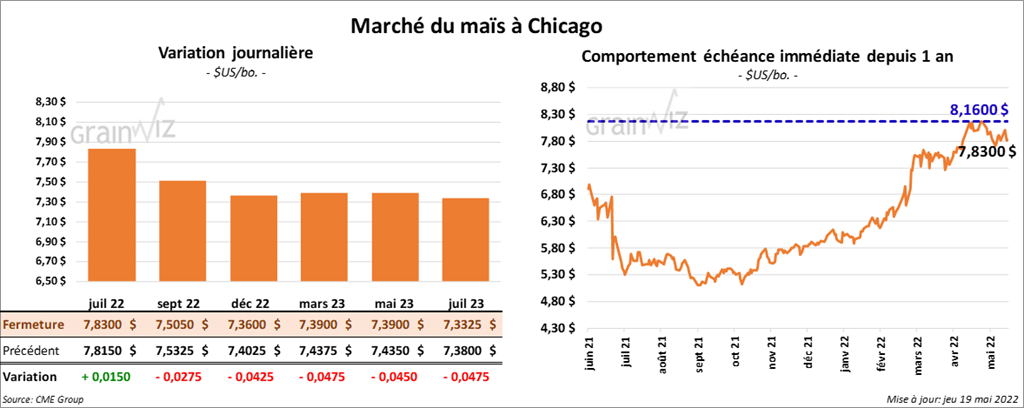

Maïs

Les contrats de maïs US aux échéances les plus rapprochées ont clôturé avec des pertes entre 2 ¾ et 4 ¼ cents. Celui juillet 22 a fait exception en terminant en hausse de 1 ½ cent.

- Durant la semaine du 12 mai dernier, les ventes à l’exportation de maïs US ont été de 435,300 tonnes, ce qui était une hausse notable comparativement à la semaine précédente et une baisse de 36 % par rapport à la moyenne des 4 dernières semaines. Taïwan et la Corée du Sud ont été les principales acheteuses. Pour 2022/23, les ventes à l’exportation ont été de 588,500 tonnes. La Chine et le Mexique ont été les plus gros acheteurs. Les attentes des analystes étaient entre 650,000 et 1,35 million de tonnes.

- AgroConsult a abaissé son estimation de la production de maïs safrinha du Brésil de 4,6 millions de tonnes à 87,6 millions de tonnes. Les conditions sont sèches dans le centre du Brésil.

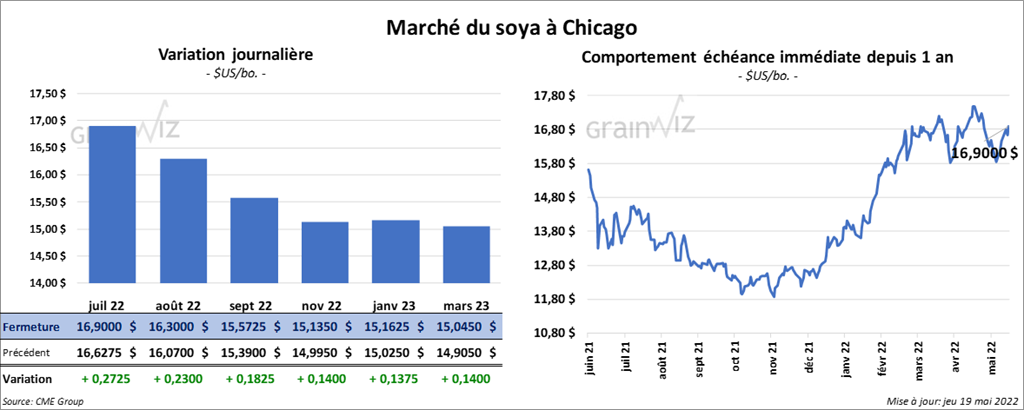

Soya

Les contrats de soya US aux échéances les plus rapprochées ont fermé en hausse entre 18 ¼ et 27 ¼ cents. Ceux de tourteau de soya US aux échéances les plus rapprochées ont également terminé en progression entre 10,20 et 11,60 $/tonne. Les contrats d’huile de soya US ont clôturé en baisse entre 63 et 94 points.

- Durant la semaine du 12 mai dernier, les ventes à l’exportation de soya US ont été de soya US ont été de 752,200 tonnes, soit à une augmentation notable comparativement à la semaine précédente et à une hausse de 65 % par rapport à la moyenne des 4 dernières semaines. La Chine et les Pays-Bas ont été les plus gros acheteurs. Pour 2022/23, les ventes à l’exportation ont été de 149,500 tonnes. Les destinations inconnues et Taïwan ont été les principales acheteuses. Les anticipations des analystes étaient entre 200,000 et 1,1 million de tonnes.

- Du côté du tourteau de soya US, les ventes à l’exportation de 2021/22 ont été de 293,100 tonnes, ce qui était une hausse de 61 % par rapport à la semaine précédente et une augmentation de 75 % comparativement à la moyenne des 4 dernières semaines. Le Mexique et les Philippines ont été les principaux acheteurs. Les projections des analystes étaient entre 100,000 et 400,000 tonnes.

- Quant à l’huile de soya US, les ventes à l’exportation de 2021/22 ont été de 500 tonnes, ce qui était à la fois une baisse notable par rapport à la semaine précédente et une réduction notable comparativement à la moyenne des 4 dernières semaines. Le Mexique et le Canada ont été les acheteurs. Les attentes des analystes étaient de plus de 20,000 tonnes.

- En Chine, le gouvernement a levé les restrictions sur les importations de canola canadien. Cette mesure avait été mise en place en mars 2019. Toutefois, les importations devraient être limitées en raison du manque de canola canadien disponible.

- Hier, l’USDA avait rapporté des ventes privées à l’exportation de 229,000 tonnes de soya US. Les destinations étaient inconnues. 10,200 tonnes devaient être livrées en 2021/22, le reste en 2022/23.

Blé

À Chicago, les contrats de blé US aux échéances les plus rapprochées ont terminé la journée en baisse entre 28 ¼ et 34 ¼ cents. À Kansas, les contrats de blé dur rouge ont également fini la séance en recul entre 28 et 31 cents. À Minneapolis, les contrats de blé de printemps aux échéances les plus rapprochées ont clôturé avec des pertes entre 23 et 24 ½ cents.

- Durant la semaine du 12 mai dernier, les ventes à l’exportation de blé US 2021/22 ont été de 8,500 tonnes, soit à un creux de l’année commerciale, une baisse de 40 % par rapport à la semaine précédente et à une réduction de 82 % comparativement à la moyenne des 4 dernières semaines. Le Mexique et le Venezuela ont été les plus gros acheteurs. Pour 2022/23, les ventes à l’exportation ont été de 325,600 tonnes. Le Japon et le Vietnam ont été les principaux acheteurs. Les anticipations des analystes étaient entre 0 et 400,000 tonnes.

- Hier, la tournée du Wheat Quality Council entamait sa deuxième journée. Les examinateurs, qui ont sillonné le sud du Kansas, ont estimé les rendements du blé dur rouge d’hiver de la région à 37 boi./acre, ce qui représentait une baisse comparativement aux 56,7 boi./acre de l’an passé. La moyenne des 5 dernières années était de 47,1 boi./acre. Ils ont surtout noté que la chaleur excessive et la sécheresse des derniers mois ont retardé la croissance des plants qui se trouvent dans le sud-ouest et le centre-sud du Kansas.

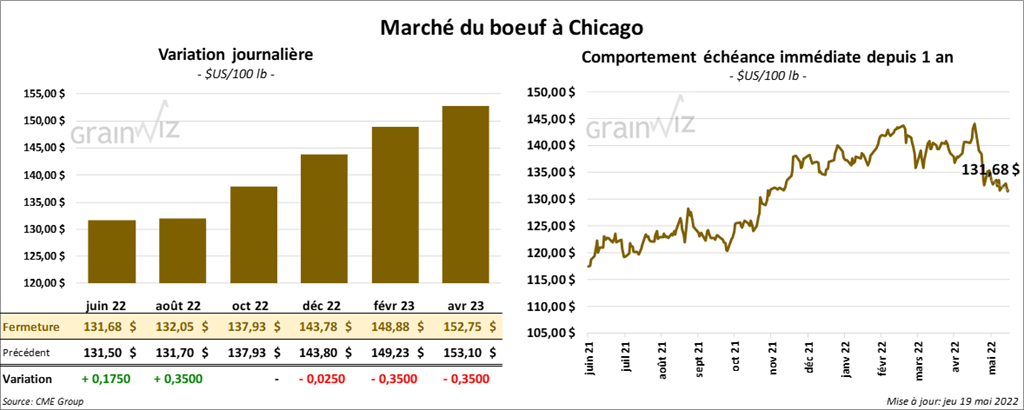

Bœuf

Les contrats de bœuf US aux échéances les plus rapprochées ont fini avec des gains entre 17 et 35 cents. Celui octobre 22 a fait exception en terminant au neutre. Les contrats de veau US ont fermé en baisse entre 55 cents et 1,72 $.

- Le 18 mai dernier, le CME Feeder Cattle Index était en baisse de 1,59 $ à 153,46 $.

- Depuis le début de la semaine, l’USDA a rapporté des ventes au comptant entre 138 et 142 $ pour le vivant.

- Cet après-midi, la valeur du surgelé a été en progression avec un «spread» Ch/Se qui s’est élargi à 15,64 $. La découpe «Choice» était en hausse de 1,23 $ à 261,70 $. Celle «Select» a gagné 4 cents à 246,06 $.

- Durant la semaine du 12 mai dernier, les ventes à l’exportation de bœuf US 2022 ont été de 23,300 tonnes, soit à une baisse de 18 % comparativement à la semaine précédente et à une augmentation de 35 % par rapport à la moyenne des 4 dernières semaines. Le Japon et la Corée du Sud ont été les principaux acheteurs.

- L’USDA estime le cumulatif hebdomadaire des abattages sous inspections fédérales à 499,000 têtes, ce qui correspond à une hausse de 4,000 têtes par rapport à la semaine précédente et à une augmentation de 25,000 têtes comparativement à l’an dernier.

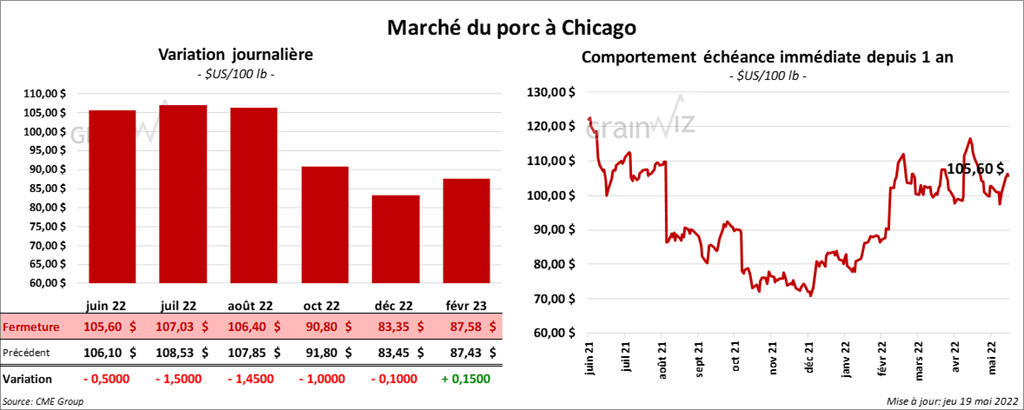

Porc

Les contrats de porc US aux échéances les plus rapprochées ont terminé la séance en recul entre 50 cents et 1,50 $.

- Le 17 mai dernier, le CME Lean Hog Index était en hausse de 18 cents à 100,08 $.

- Cet après-midi, le prix moyen au comptant de la carcasse a été en baisse de 1,18 $ à 110,51 $.

- La valeur moyenne des découpes a été en recul de 15 cents à 103,46 $. La découpe de la longe a gagné 1,63 $ à 101,81 $. Celle de la fesse a perdu 2,01 $ à 112,49 $. La découpe de l’épaule a baissé le plus, soit de 5,27 $ à 61,88 $. Celle de la côte a augmenté de 2,73 $ à 198,81 $. La découpe du jambon a progressé de 1,40 $ à 84,29 $. Enfin, celle du flanc a pris 53 cents à 156,82 $.

- Durant la semaine du 12 mai dernier, les ventes à l’exportation de porc US 2022 ont été de 24,100 tonnes, ce qui était une baisse de 8 % comparativement à la semaine précédente et une hausse de 2 % par rapport à la moyenne des 4 dernières semaines. Le Mexique et la Corée du Sud ont été les plus gros acheteurs.

- L’USDA estime le cumulatif hebdomadaire des abattages sous inspections fédérales à 1,899 million de têtes, ce qui représente une augmentation de 10,000 têtes par rapport à la semaine dernière et une hausse de 2,000 têtes comparativement à l’an passé.