Météo US

- Des modèles météo pour les 1 à 5 prochains jours prévoient très peu de précipitations pour le Nebraska, le Kansas et l’Oklahoma. Le nord-est du Kansas fait toutefois exception. Pour la période des 6 à 10 prochains jours, des météorologues avancent que des températures au-delà de la normale, accompagnées de précipitations proches de la normale ou supérieures à la normale, pourraient affecter le secteur. Dans le cas des 8 à 14 prochains jours, certains modèles météo montrent des probabilités de températures supérieures à la normale pour le sud du Kansas. Des précipitations inférieures à la normale sont également attendues pour l’ouest du Kansas, l’ouest de l’Oklahoma et le Texas. Globalement donc, les conditions pour le blé d’hiver US resteront probablement difficiles à court et à plus long terme dans le sud des Plaines US.

- Ailleurs, des météorologues avancent qu’au cours de la semaine prochaine, les températures seront possiblement froides dans le nord du Midwest et dans le sud du Canada. Pour ces régions, les précipitations pourraient aussi être dans la normale saisonnière au cours de cette période. Par conséquent, il est possible que dans ces régions, les semis de maïs, de soya et de blé de printemps US soient encore retardés.

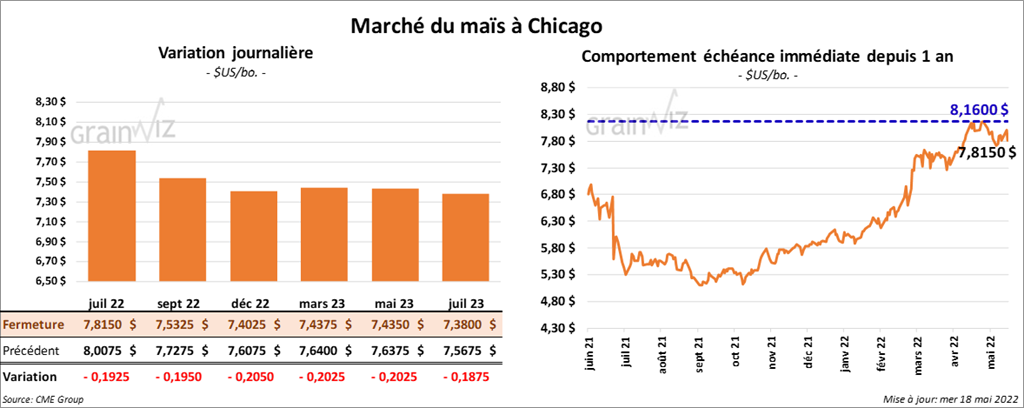

Maïs

Les contrats de maïs US aux échéances les plus rapprochées ont clôturé avec des pertes entre 19 ¼ et 20 ½ cents.

- UkrAgroConsult prévoit pour 2021/22 une récolte de grain ukrainien à 50 millions de tonnes. 19,8 millions de tonnes concernent le blé et 21,5 millions de tonnes le maïs. La semaine passée, l’USDA avait estimé la production de blé ukrainien 2022/23 à 21,5 millions de tonnes. Pour la même année commerciale, il voyait également la production de maïs ukrainien à 19,5 millions de tonnes. Pour 2021/22, à la même période, l’USDA avait prévu une production de blé ukrainien à 33 millions de tonnes. Il avait également projeté celle de maïs à 42,1 millions de tonnes.

- Durant la semaine du 13 mai dernier, la production d’éthanol US a été de 991,000 barils par jour, ce qui était inchangé par rapport à la semaine précédente. C’était aussi une baisse de 4 % comparativement à l’an passé. Quant aux inventaires d’éthanol US, ils avaient baissé de 349,000 barils à 23,791 millions de barils. Il s’agissait d’un creux depuis le 14 janvier dernier.

- Selon les données des douanes chinoises, la Chine a importé 2,2 millions de tonnes de maïs au cours du mois d’avril dernier, ce qui représentait une augmentation de 8,5 % par rapport à la même période l’an dernier.

- Au Brésil, l’ANEC prévoit que les Brésiliens vont exporter 1,3 million de tonnes de maïs au cours du mois de mai, soit à une légère hausse par rapport à sa projection de la semaine passée.

- Pour demain, les analystes s’attendent à des ventes à l’exportation de maïs US entre 650,000 et 1,35 million de tonnes.

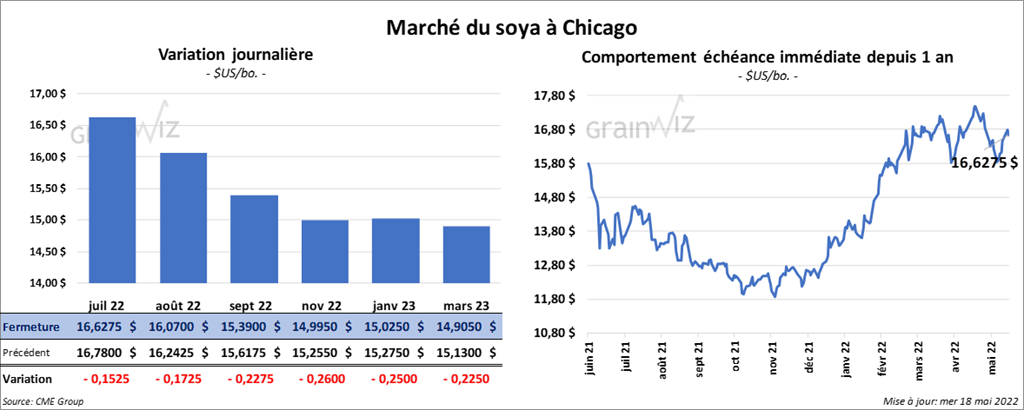

Soya

Les contrats de soya US aux échéances les plus rapprochées ont terminé la journée en baisse entre 15 ¼ et 22 ¾ cents. Ceux de tourteau de soya US aux échéances les plus rapprochées ont fini quelque part entre une hausse de 1,70 $/tonne et une baisse de 60 cents/tonne. Les contrats d’huile de soya US aux échéances les plus rapprochées ont fermé dans le rouge entre 249 et 294 points.

- L’ANEC anticipe que les Brésiliens vont exporter 11,5 millions de tonnes de soya au cours du mois de mai, ce qui représente une augmentation modeste comparativement à sa prévision de la semaine précédente.

- Pour demain, les analystes projettent des ventes à l’exportation de soya US entre 200,000 et 1,1 million de tonnes. Dans le cas du tourteau de soya US, les attentes sont entre 100,000 et 400,000 tonnes. Du côté de l’huile, les anticipations sont de plus de 20,000 tonnes.

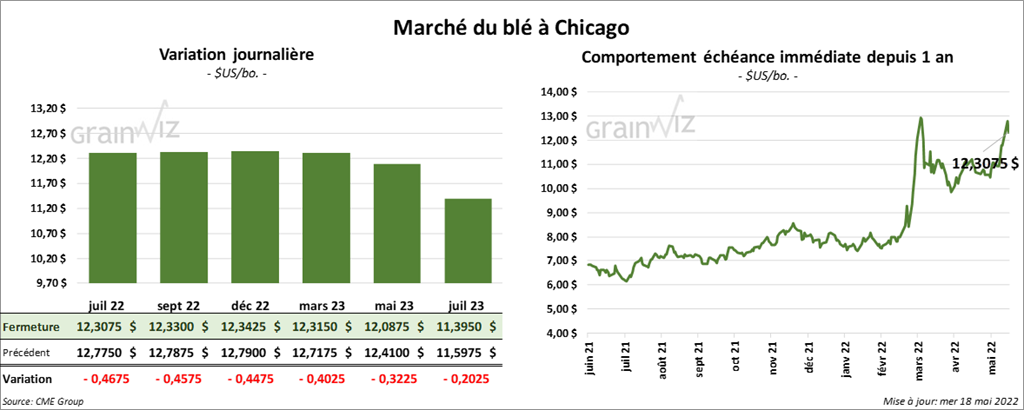

Blé

À Chicago, les contrats de blé aux échéances les plus rapprochées ont fini la session en baisse entre 44 ¾ et 46 ¾ cents. À Kansas, ceux de blé dur rouge aux échéances les plus rapprochées ont également clôturé avec des pertes entre 42 ¼ et 43 ¼ cents. À Minneapolis, les contrats de blé de printemps aux échéances les plus rapprochées ont terminé en recul entre 35 ¾ et 40 cents.

- IKAR estime que cette année, la production de blé russe pourrait atteindre 85 millions de tonnes avec des exportations potentielles de 39 millions de tonnes en 2022/23. De son côté, SovEcon a augmenté sa projection de la production de blé russe de 1,2 million de tonnes à un record de 88,6 millions de tonnes. Quant au président Poutine, il voyait récemment la production à 87 millions de tonnes.

- Hier, la tournée du Wheat Quanlity Council en était à sa première journée. Les examinateurs ont estimé que les rendements du blé dur rouge d’hiver dans le nord du Kansas étaient de 39,5 boi./acre comparativement à 59,2 boi./acre l’an passé. La moyenne des 5 dernières années était de 46,9 boi./acre. Les participants de la tournée ont aussi noté qu’il y a un manque évidant de précipitation dans le secteur.

- Pour demain, les analystes s’attendent à des ventes à l’exportation de blé US entre 0 et 400,000 tonnes.

- En Chine, les données des douanes montrent que les Chinois ont importé 700,000 tonnes de blé au cours du mois d’avril, ce qui correspondait à une baisse de 22,4 % par rapport à l’an dernier.

Bœuf

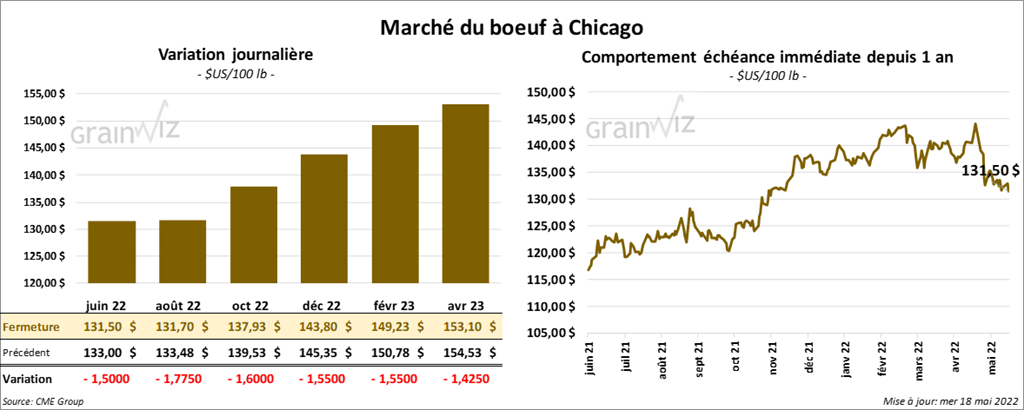

Les contrats de bœuf US aux échéances les plus rapprochées ont terminé la journée en baisse entre 1,50 et 1,77 $. Ceux de veau US aux échéances les plus rapprochées ont également fermé dans le rouge entre 77 cents et 1,32 $.

- Le 17 mai dernier, le CME Feeder Cattle Index était en baisse de 22 cents à 155,05 $.

- Depuis le début de la semaine jusqu’à hier, l’USDA avait rapporté des ventes au comptant à 138 $ pour le vivant. D’autres, entre 226 et 227 $, l’ont été pour la carcasse.

- Cet après-midi, la valeur du surgelé a été en recul avec un «spread» Ch/Se qui s’est élargi à 14,45 $. La découpe «Choice» a baissé de 1 cent à 260,70 $. Celle «Select» a perdu 2,17 $ à 246,02 $.

- L’USDA estime le cumulatif hebdomadaire des abattages sous inspections fédérales à 374,000 têtes, soit à une augmentation de 3,000 têtes comparativement à la semaine précédente et à une hausse de 20,000 têtes par rapport à l’an passé.

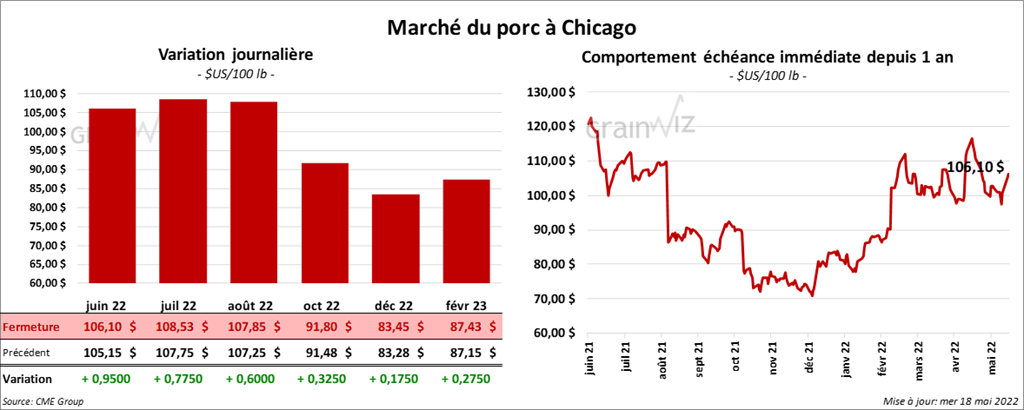

Porc

Porc

Les contrats de porc US aux échéances les plus rapprochées ont fini la séance en hausse entre 60 et 95 cents.

- Le 16 mai dernier, le CME Lean Hog Index était en baisse de 17 cents à 99,90 $.

- Cet après-midi, le prix moyen au comptant de la carcasse a été en hausse de 31 cents à 111,69 $.

- La valeur moyenne des découpes a été en progression de 1,50 $ à 103,61 $. La découpe de la longe a augmenté de 2,26 $ à 100,18 $. Celle de la fesse a gagné 5,41 $ à 114,50 $. La découpe de l’épaule a progressé de 24 cents à 67,15 $. Celle de la côte a gagné 46 cents à 196,08 $. La découpe du jambon a augmenté de 2,12 $ à 82,89 $. Enfin, celle du flanc a été la seule découpe en baisse. Elle a perdu 3,24 $ à 156,23 $.

- L’USDA estime le cumulatif hebdomadaire des abattages sous inspections fédérales à 1,426 million de têtes, ce qui est une hausse de 9,000 têtes par rapport à la semaine précédente et une augmentation de 8,000 têtes comparativement à l’an dernier.