Météo US

- Le NOAA prévoit pour les 6 à 10 et 8 à 14 prochains jours des précipitations et des températures au-delà de la normale pour une bonne partie du Corn Belt. Par conséquent, dans cette région, d’autres retards dans les ensemencements de maïs, de soya et de blé de printemps US sont à possibles au cours de ces périodes.

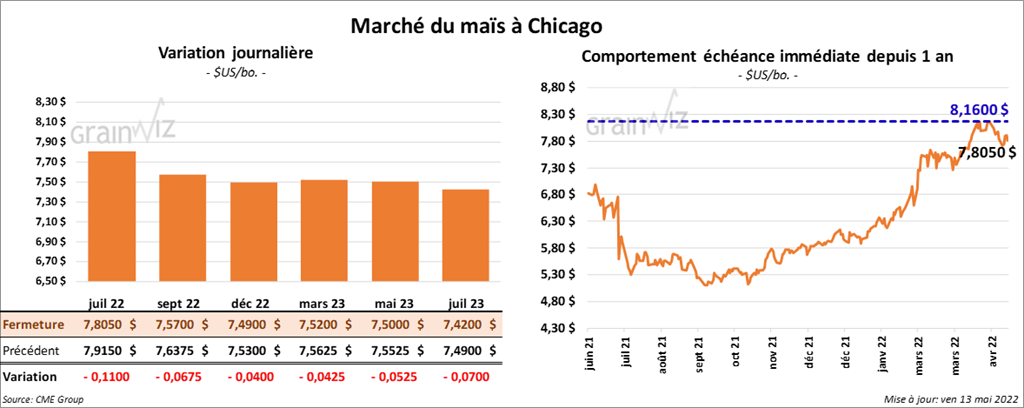

Maïs

Les contrats de maïs US aux échéances les plus rapprochées ont clôturé en baisse entre 4 et 11 cents.

- Les récentes averses dans le sud du Brésil ont été abondantes et bénéfiques pour le maïs de la région. Elles ont même permis de compenser les effets des pertes causées par la sécheresse dans le centre du Brésil.

- En Ukraine, le ministère de l’Agriculture estime que pour le mois, les capacités d’exportation de grain sont de 1,5 million de tonnes. L’invasion russe limite tout potentiel à la hausse.

- FranceAgriMer mentionne qu’au 9 mai dernier, les semis de maïs français étaient terminés à 92 %.

- CFTC : Le 10 mai dernier, les spéculateurs avaient réduit leurs positions dans le maïs US de 4,2 % à 338,562 contrats. Le minimum des 52 dernières semaines était de 208,799 contrats et le maximum de 384,101 contrats.

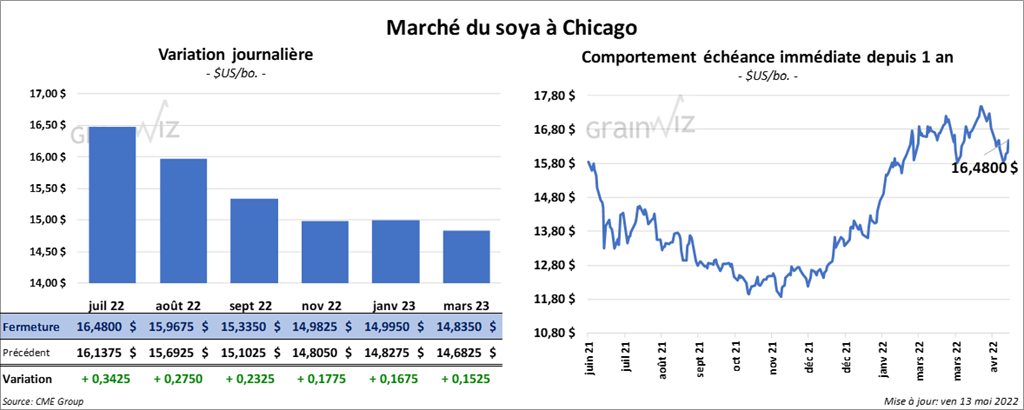

Soya

Les contrats de soya US aux échéances les plus rapprochées ont terminé la journée en progression entre 23 ¼ et 34 ¼ cents. Ceux de tourteau de soya US aux échéances les plus rapprochées ont également fini dans le vert entre 7,00 et 14,00 $/tonne. Les contrats d’huile de soya US aux échéances les plus rapprochées ont fermé entre une baisse de 24 points et une hausse de 120 points.

- Lundi prochain, le NOPA va présenter son rapport de mai. Les analystes anticipent que ses membres ont trituré 172,37 millions de boisseaux de soya US au cours du mois d’avril dernier. En mars dernier, les membres du NOPA avaient trituré 181,79 millions de boisseaux de soya US.

- Safras & Mercado estime que les exportations de soya brésilien 2022 pourraient baisser de 4,5 % à 74 millions de tonnes.

- Ce matin, l’USDA a rapporté des ventes privées à l’exportation de 132,000 tonnes de soya US. Les livraisons sont prévues pour 2021/22 et la Chine est la destination.

- CFTC : Le 10 mai dernier, les spéculateurs avaient réduit leurs positions dans le soya US de 14,7 % à 130,661 contrats. Le minimum des 52 dernières semaines était de 12,137 contrats et le maximum de 180,334 contrats.

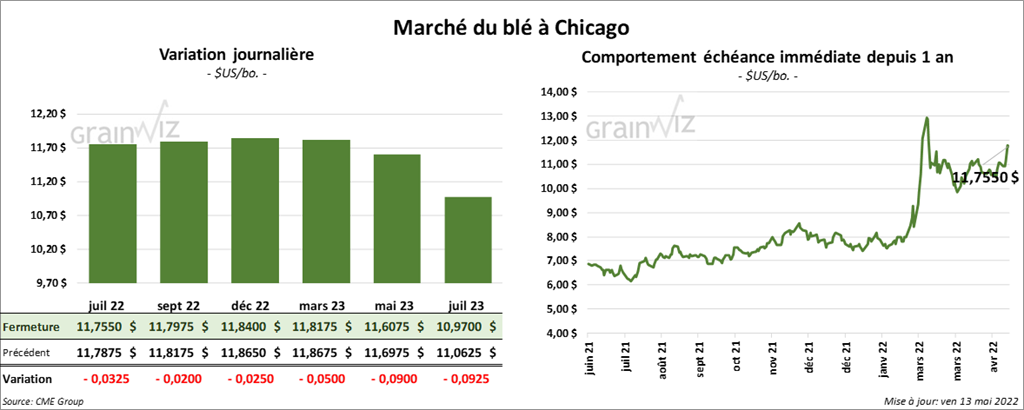

Blé

À Chicago, les contrats de blé aux échéances les plus rapprochées ont clôturé avec des pertes entre 2 et 3 ¼ cents. À Kansas, les contrats de blé dur rouge aux échéances les plus rapprochées ont fait l’inverse en terminant en progression entre 14 et 16 cents. À Minneapolis, ceux de blé de printemps aux échéances les plus rapprochées ont fini dans le vert entre 6 ¼ et 20 ¼ cents.

- Les précipitations qui ont eu lieu hier dans le Dakota du Nord et au nord du Minnesota ont probablement occasionné des retards additionnels dans les ensemencements de blé de printemps de la région, ce qui fournit un support au prix du blé de printemps US.

- FranceAgriMer estime qu’au 9 mai dernier, les conditions du blé tendre français étaient passées de 89 à 82 % dans les catégories «bon à excellent». La sécheresse et la chaleur excessive seraient en cause.

- Entre le 20 et le 24 mai prochains, la taxe à l’exportation de blé russe sera ajustée en baisse de 2,40 $/tonne à 111,90 $/tonne. Cette mesure se base sur un prix indicatif de 359,90 $/tonne. Sur une base hebdomadaire, il s’agit d’une seconde baisse consécutive.

- CFTC : Le 10 mai dernier, à Chicago, les spéculateurs avaient augmenté leurs positions dans le blé de 7,4 % à 42,913 contrats. Le minimum des 52 dernières semaines était de 14,852 contrats et le maximum de 65,609 contrats. À Minneapolis, ils avaient fait l’inverse en réduisant leurs positions dans le blé de printemps de 1,7 % à 18,257 contrats. Le minimum des 52 dernières semaines était de 3,340 contrats et le maximum de 19,867 contrats.

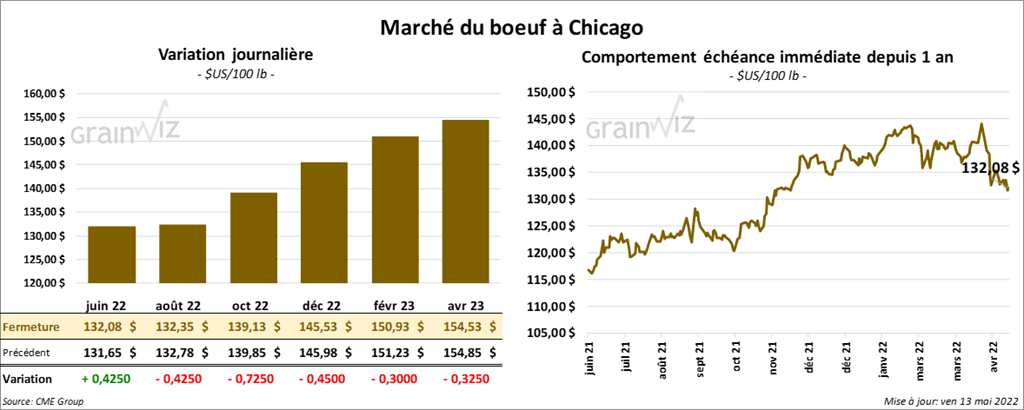

Bœuf

Les contrats de bœuf US aux échéances les plus rapprochées ont fini la séance en baisse entre 42 et 72 cents. Celui juin 22 a fait exception en terminant en hausse de 42 cents.

- Le 12 mai dernier, le CME Feeder Cattle Index était en baisse de 25 cents à 156,36 $.

- Hier, l’USDA avait rapporté des ventes au comptant entre 138 et 146 $ pour le vivant

- Cet après-midi, la valeur du surgelé était en progression partagée avec un «spread» Ch/Se qui s’est élargi à 15,05 $. La découpe «Choice» a gagné 1,75 $ à 258,95 $. Celle «Select» a reculé de 46 cents à 243,90 $.

- L’USDA estime le cumulatif hebdomadaire des abattages sous inspections fédérales à 657,000 têtes, ce qui est le même résultat que la semaine précédente. Il s’agit aussi d’une hausse de 13,000 têtes comparativement à l’an dernier.

- CFTC : Le 10 mai dernier, les spéculateurs avaient réduit leurs positions dans le bœuf US de 23 % à 29,949 contrats. Le minimum des 52 dernières semaines était de 25,157 contrats et le maximum de 92,649 contrats. Ils avaient fait l’inverse dans le veau US en augmentant leurs positions de 610 contrats à -2,920 contrats. Le minimum des 52 dernières semaines était de -4,952 contrats et le maximum de 12,539 contrats.

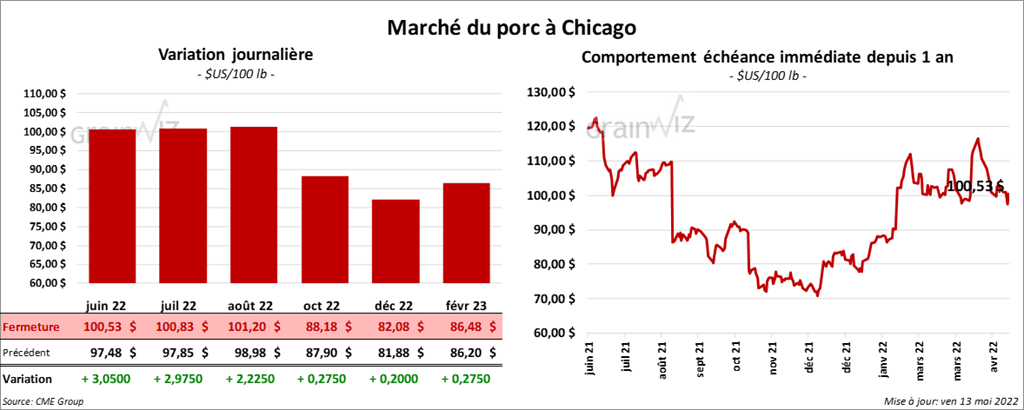

Porc

Les contrats de porc US aux échéances les plus rapprochées ont terminé la journée en progression entre 2,22 et 3,05 $.

- Le 11 mai dernier, le CME Lean Hog Index était en baisse de 22 cents à 101,04 $.

- Cet après-midi, le prix moyen au comptant de la carcasse a reculé de 4,89 $ à 101,47 $.

- La valeur moyenne des découpes a été en hausse de 2,57 $ à 101,17 $. La découpe de la longe a perdu 3,47 $ à 98,09 $. Celle de la fesse a pris 3,16 $ à 109,96 $. La découpe de l’épaule a baissé de 34 cents à 68,00 $. Celle de la côte a gagné 4,45 $ à 199,32 $. La découpe du jambon a augmenté de 3,28 $ à 83,84 $. Enfin, celle du flanc a progressé le plus, soit de 13,17 $ à 147,32 $.

- L’USDA estime le cumulatif hebdomadaire des abattages sous inspections fédérales à 2,375 millions de têtes, ce qui est une baisse de 39,000 têtes comparativement à la semaine précédente et une réduction de 9,000 têtes par rapport à l’an passé.

- CFTC : Le 10 mai dernier, les spéculateurs avaient réduit leurs positions dans le porc US de 30,2 % à 20,608 contrats. Le minimum des 52 dernières semaines était de 20,608 contrats et le maximum de 89,131 contrats.