Météo US

- World Weather prévoit que les conditions météo vont s’améliorer dans le courant de la semaine prochaine dans une bonne partie du Midwest et du centre US. Par conséquent, pour ces régions, les averses devraient faire place à un temps plus sec, qui pourrait permettre une accélération agressive des ensemencements de maïs, de soya et de blé de printemps US. De plus, durant la première moitié de la semaine prochaine, dans le centre et le bas du Midwest, les températures pourraient se situer entre les 26,7 et 32,2 degrés Celsius.

- Ailleurs, toutefois, des modèles météo indiquent qu’aucune précipitation n’est attendue au cours des 5 prochains jours dans le sud des Plaines US, en particulier dans la partie ouest du Kansas, l’Oklahoma et le Texas. Par conséquent, un stress hydrique persistant affectera encore le blé d’hiver de ces régions au cours de cette période. Pour les 6 à 10 prochains jours, des averses accompagnées de températures au-delà de la normale sont anticipées pour le centre du pays. Des précipitations seront également possibles pour l’ouest du Kansas et le Nebraska. À plus long terme, au cours des 8 à 14 prochains jours, seules des précipitations limitées sont attendues dans le sud des Plaines US. Pour le secteur, les températures pourraient dépasser la normale saisonnière.

Maïs

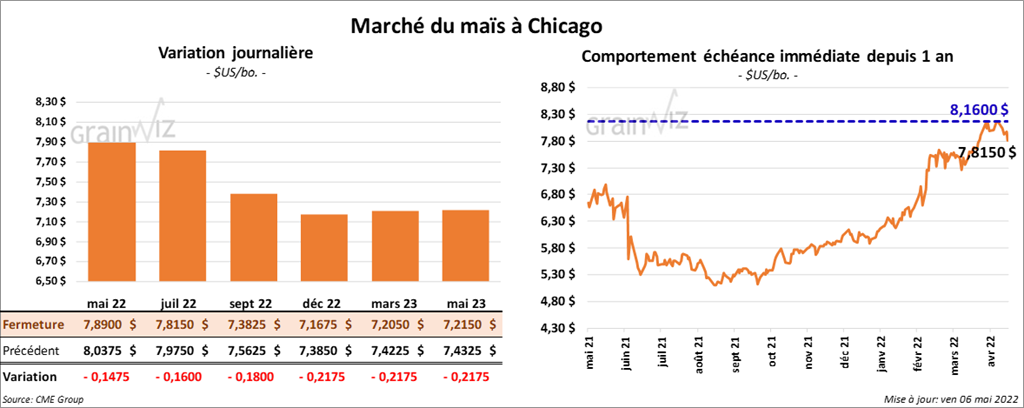

Les contrats de maïs US aux échéances les plus rapprochées ont clôturé en baisse entre 14 ¾ et 18 cents.

- Safras & Mercado laisse inchangée son estimation de la récolte de maïs brésilien à 118,13 millions de tonnes. Actuellement, l'USDA l'estime à 116 millions de tonnes.

- En Argentine, la récolte de maïs est en cours et selon le Buenos Aires Grains Exchange, les conditions de cultures ont baissé à 16 % dans les catégories «bon à excellent».

- CFTC : Le 3 mai dernier, les spéculateurs avaient réduit leurs positions dans le maïs US de 2 % à 353,518 contrats. Le minimum des 52 dernières semaines était de 208,799 contrats et le maximum de 384,101 contrats.

Soya

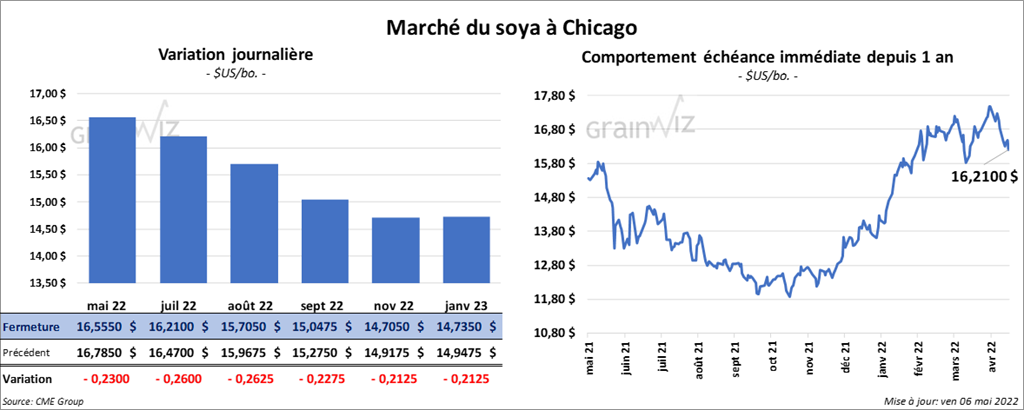

Les contrats de soya US aux échéances les plus rapprochées ont terminé la journée avec des pertes entre 23 et 26 ¼ cents. Ceux de tourteau de soya US aux échéances les plus rapprochées ont également fini en baisse entre 3,80 et 6,90 $/tonne. Les contrats d’huile de soya US aux échéances les plus rapprochées ont fermé entre une hausse de 31 points et une baisse de 91 points.

- Statistique Canada a présenté son rapport sur les inventaires de grandes cultures canadiennes ce matin. Dans le cas du canola, l’agence gouvernementale canadienne estime que vers la fin mars dernier, les stocks ont été de 3,9 millions de tonnes, ce qui correspondait à une réduction annuelle de 49,3 %. L’organisme mentionne aussi que l’offre était limitée, ce qui a contribué à une baisse des exportations de 48,4 %. Les analystes s’attendaient à des inventaires plus élevés à 4,581 millions de tonnes.

- Safras & Mercado a abaissé son estimation de la récolte de soya brésilien de 2,78 millions de tonnes à 122,3 millions de tonnes. L'an dernier, le Brésil avait produit 139,5 millions de tonnes de soya.

- En Argentine, le Buenos Aires Grains Exchange estime que la récolte de soya argentin est terminée à 55 %. Par contre, les conditions de cultures ont baissé à 16 % dans les catégories «bon à excellent».

- CFTC : Le 3 mai dernier, les spéculateurs avaient réduit leurs positions dans le soya US de 11,7 % à 153,253 contrats. Le minimum des 52 dernières semaines était de 12,137 contrats et le maximum de 180,334 contrats.

Blé

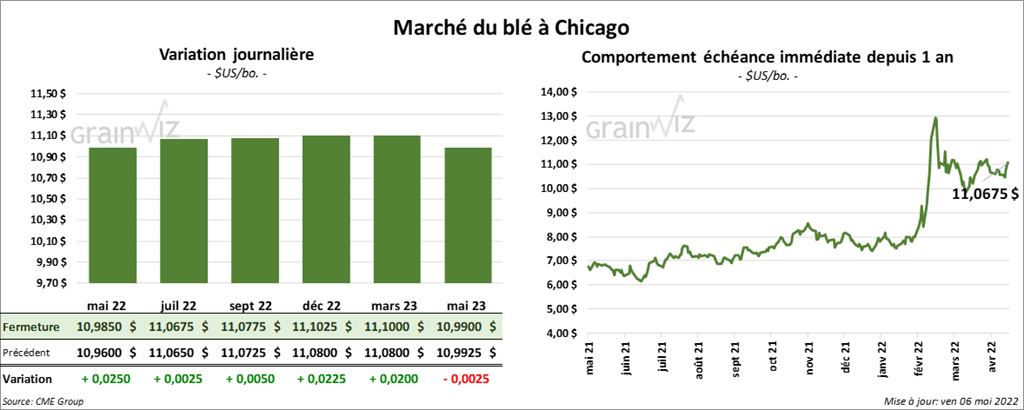

À Chicago, les contrats de blé aux échéances les plus rapprochées ont fini la session en progression entre ¼ et ½ cent. À Kansas, ceux de blé dur rouge aux échéances les plus rapprochées ont terminé avec des pertes de 6 ¼ cents. Celui mai 22 a fait exception en fermant en hausse de 15 ¼ cents. À Minneapolis, les contrats de blé de printemps aux échéances les plus rapprochées ont clôturé en hausse entre 1 ¼ et 31 cents.

- Avec l’invasion russe, le FAO mentionne que 25 millions de tonnes de grain vouées à l’exportation sont immobilisées en Ukraine à cause des problèmes d’infrastructures et des blocages dans les ports de la mer Noire. Aussi, l’organisme fait état d’une «évidence» selon laquelle les Russes volent du grain ukrainien.

- Le FAO a réduit son estimation de la production mondiale de blé 2022 de 2 millions de tonnes à 782 millions de tonnes. Le résultat représente aussi une augmentation de 0,7 % par rapport à l’an passé. Les inquiétudes liées à la sécheresse dans le sud des Plaines US, de même que la baisse de la récolte et la réduction des rendements de blé ukrainien expliqueraient cet ajustement.

- SovEcon a augmenté sa projection des exportations de blé russe 2021/22 de 200,000 tonnes à 34,1 millions de tonnes. La firme s’attend également à ce que la Russie exporte 41 millions de tonnes de blé en 2022/23.

- Statistique Canada mentionne dans son rapport sur les inventaires des grandes cultures qu’en mars dernier, les stocks de blé canadien ont été de 10,1 millions de tonnes, ce qui représentait une réduction de 38,7 % comparativement à l’an passé. Statistique Canada explique la baisse par une réduction de la production. Les analystes s’attendaient à des stocks plus élevés à 10,4 millions de tonnes.

- CFTC : Le 3 mai dernier, à Chicago, les spéculateurs avaient réduit leurs positions dans le blé de 12 % à 39,949 contrats. Le minimum des 52 dernières semaines était de 14,852 contrats et le maximum de 65,609 contrats. À Minneapolis, ils avaient fait l’inverse en augmentant leurs positions dans le blé de printemps de 1,6 % à 18,566 contrats. Le minimum des 52 dernières semaines était de 3,340 contrats et le maximum de 19,867 contrats.

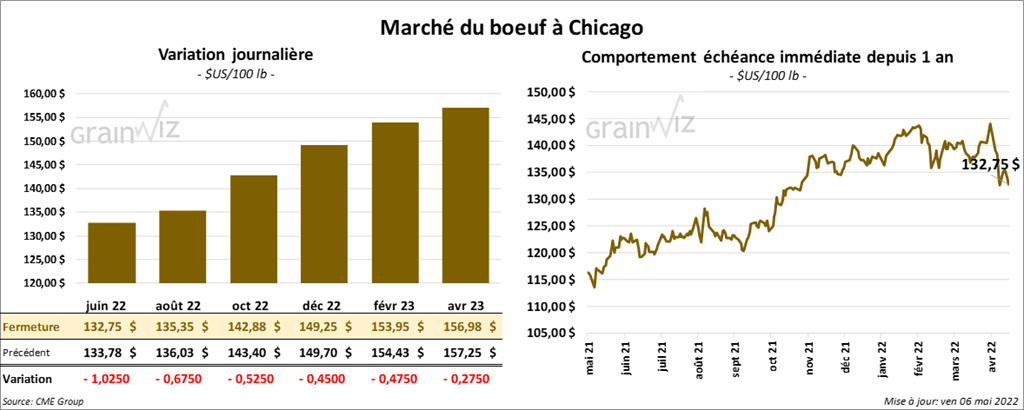

Bœuf

Les contrats de bœuf US aux échéances les plus rapprochées ont terminé la séance en baisse entre 52 cents et 1,02 $. Ceux de veau US aux échéances les plus rapprochées ont fini avec des gains entre 32 et 50 cents. Celui mai 22 a fait exception en clôturant en baisse de 77 cents.

- Le 5 mai dernier, le CME Feeder Cattle Index était en recul de 8 cents à 155,51 $.

- Sur la semaine, l’USDA a rapporté des ventes au comptant entre 140 et 146 $ pour le vivant.

- Cet après-midi, la valeur du surgelé a été en baisse avec un «spread» Ch/Se qui s’est légèrement élargi à 9,38 $. La découpe «Choice» a perdu 74 cents à 254,44 $. Celle «Select» a baissé de 75 cents à 245,06 $.

- CFTC : Le 3 mai dernier, les spéculateurs avaient réduit leurs positions dans le bœuf US de 29,6 % à 38,897 contrats. Le minimum des 52 dernières semaines était de 25,157 contrats et le maximum de 92,649 contrats. Ils avaient fait de même dans le veau US en réduisant leurs positions de 261 contrats à -3,530 contrats. Le minimum des 52 dernières semaines était -4,952 de contrats et le maximum de 12,539 contrats.

- L’USDA estime le cumulatif hebdomadaire des abattages sous inspections fédérales à 657,000 têtes, soit à une augmentation de 8,000 têtes comparativement à la semaine précédente et à une hausse de 18,000 têtes par rapport à l’an passé.

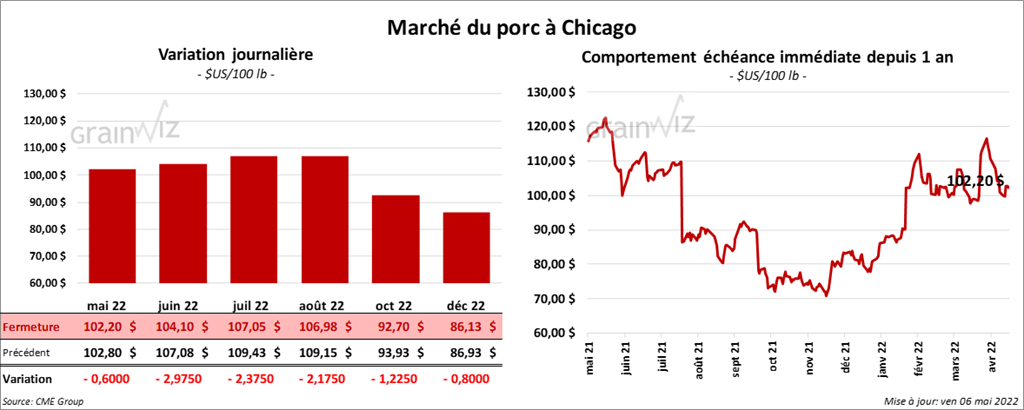

Porc

Les contrats de porc US aux échéances les plus rapprochées ont clôturé avec des pertes entre 60 cents et 2,97 $.

- Le 4 mai dernier, le CME Lean Hog Index était en baisse de 8 cents à 100,96 $.

- Cet après-midi, le prix moyen au comptant de la carcasse a reculé de 1,59 $ à 101,98 $.

- La valeur moyenne des découpes était en baisse de 1,57 $ à 104,70 $. La découpe de la longe a reculé de 1,20 $ à 99,32 $. Celle de la fesse a gagné 2,25 $ à 110,38 $. La découpe de l’épaule a baissé de 2,29 $ à 64,92 $. Celle de la côte a progressé de 61 cents à 200,21 $. La découpe du jambon a augmenté de 5,13 $ à 95,39 $. Enfin, celle du flanc a reculé le plus, soit de 15,21 $ à 150,96 $.

- CFTC : Le 3 mai dernier, les spéculateurs avaient réduit leurs positions dans le porc US de 33 % à 29,542 contrats. Le minimum des 52 dernières semaines était de 29,542 contrats et le maximum de 89,131 contrats.

- L’USDA estime le cumulatif hebdomadaire des abattages sous inspections fédérales à 2,427 millions de têtes, ce qui correspond à une hausse de 38,000 têtes comparativement à la semaine précédente et à une augmentation de 31,000 têtes par rapport à l’an dernier.

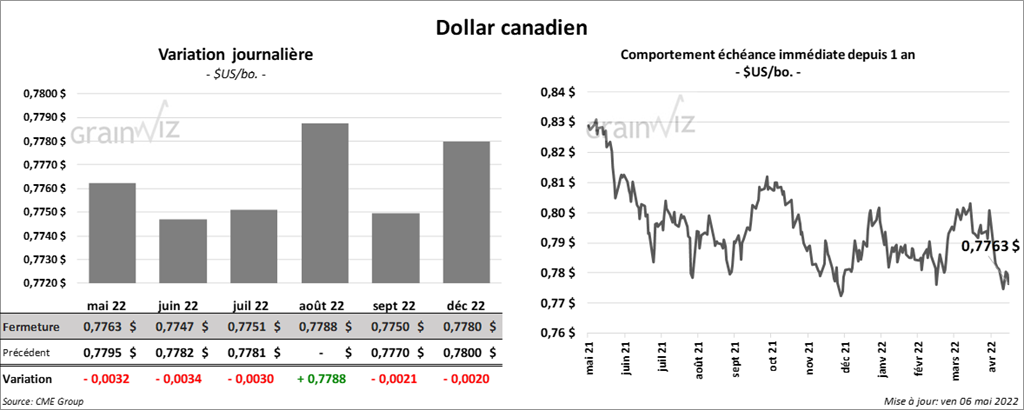

Dollar canadien