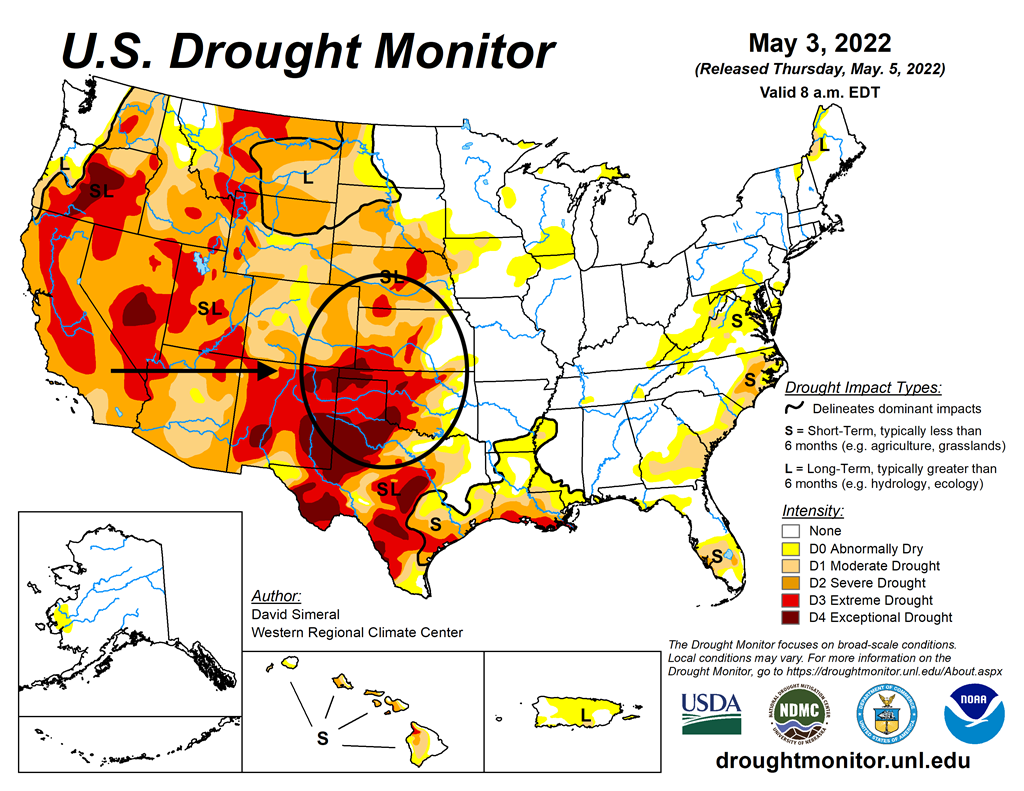

Météo US

- Malgré les récentes averses qui ont eu lieu dans les Plaines US, le blé dur rouge d’hiver de la région est toujours affecté par les conséquences de la sécheresse persistante des derniers mois. Par contre, certains modèles météo indiquent des probabilités de précipitations additionnelles à court terme pour le Nebraska, le Kansas et l’Oklahoma. Les averses pourraient tout de même devenir moins nombreuses dans le courant de la semaine prochaine pour les Dakotas du Nord et du Sud et le Minnesota.

- Ailleurs, dans plusieurs régions du Midwest, des météorologues soutiennent que les averses qui ont lieu actuellement feront place à des conditions plus chaudes et sèches au cours de la semaine prochaine. Par conséquent, les semis de maïs, de soya et de blé de printemps US pourraient s’accélérer à ce moment-là. Pour l’instant toutefois, des retards dans les ensemencements de grain US restent possibles à plusieurs endroits.

- Cette carte pour le 3 mai dernier montre la sécheresse dans le sud des Plaines US.

Maïs

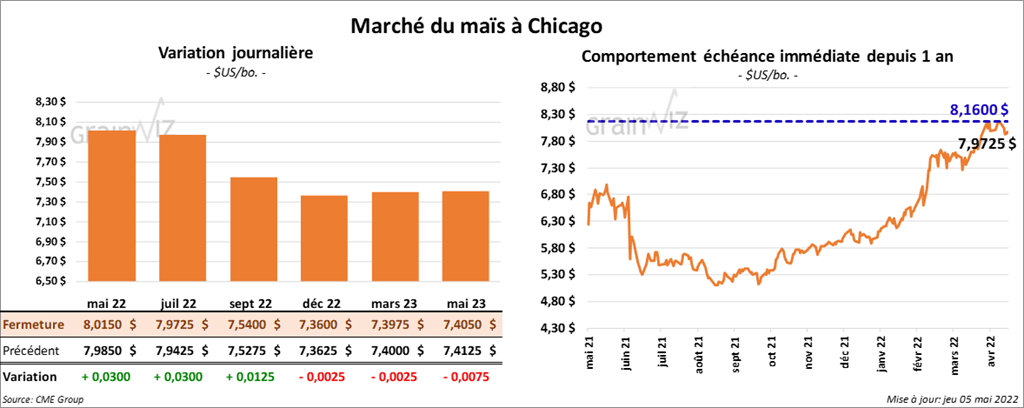

Les contrats de maïs US aux échéances les plus rapprochées ont terminé la journée en hausse entre 1 ¼ et 3 cents.

- Au cours de la semaine du 28 avril dernier, les ventes à l’exportation de maïs US 2021/22 ont été de 782,500 tonnes, ce qui était une baisse de 10 % comparativement à la semaine précédente et une réduction de 19 % par rapport à la moyenne des 4 dernières semaines. La Chine et la Colombie ont été les principales acheteuses. Pour 2022/23, les ventes à l’exportation ont été de 737,900 tonnes. La Chine et le Japon ont été les plus gros acheteurs. Les prévisions des analystes étaient entre 1,2 et 2,4 millions de tonnes.

- La sécheresse, qui touche actuellement le centre du Brésil, cause un stress hydrique pour le maïs safrinha. La situation fournit donc un support aux prix du maïs.

Soya

Soya

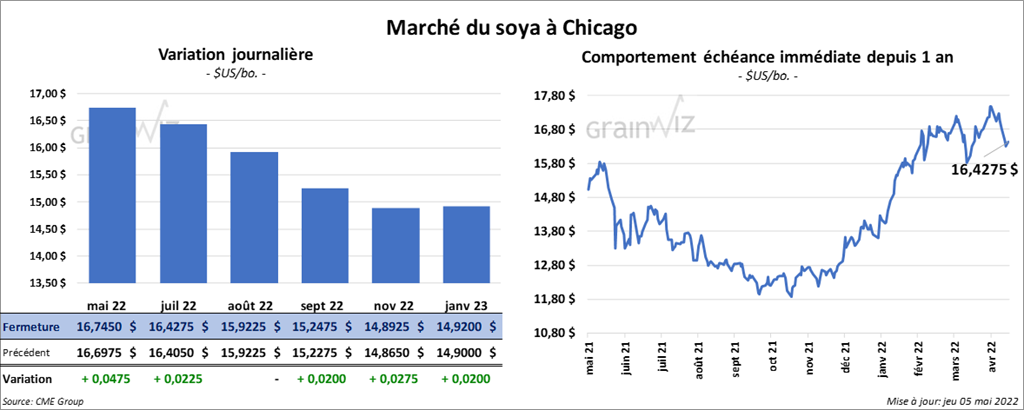

Les contrats de soya US aux échéances les plus rapprochées ont clôturé en progression entre 2 ¼ et 4 ¾ cents. Celui août 22 a fait exception en fermant au neutre. Les contrats de tourteau de soya US aux échéances les plus rapprochées ont terminé la session en hausse entre 1,50 et 2,40 $/tonne. Celui mai 22 a fait exception en finissant en baisse de 3,20 $/tonne. Les contrats d’huile de soya US aux échéances les plus rapprochées ont fini en baisse entre 65 et 75 points.

- Au cours de la semaine du 28 avril dernier, les ventes à l’exportation de soya US 2021/22 ont été de 734,600 tonnes, soit à une hausse de 53 % comparativement à la semaine précédente et à une augmentation de 29 % par rapport à la moyenne des 4 dernières semaines. Les destinations inconnues et la Chine ont été les principales acheteuses. Pour 2022/23, les ventes à l’exportation de soya US ont été de 407,000 tonnes. La Chine et les destinations inconnues ont été les principales acheteuses. Les attentes des analystes étaient entre 600,000 et 1,6 million de tonnes.

- Du côté du tourteau de soya US, les ventes à l’exportation de 2021/22 ont été de 232,200 tonnes, ce qui était une augmentation de 14 % par rapport à la semaine précédente et une hausse de 86 % comparativement à la moyenne des 4 dernières semaines. La Colombie et le Guatemala ont été les plus gros acheteurs. Pour 2022/23, les ventes à l’exportation ont été de 400 tonnes. Le Canada a été l’acheteur. Les anticipations des analystes étaient entre 100,000 et 335,000 tonnes.

- Quant à l’huile de soya US, les ventes à l’exportation de 2021/22 ont été de 14,700 tonnes, ce qui était des augmentations notables comparativement à la semaine précédente et par rapport à la moyenne des 4 dernières semaines. Les projections des analystes étaient de plus de 30,000 tonnes.

- Des producteurs brésiliens voudraient augmenter leurs superficies ensemencées en soya 2022/23 de 1 à 2 %, ce qui est une hausse moins élevée par rapport aux années passées. Les coûts élevés des fertilisants est en cause.

- Demain, Statistique Canada devrait publier son rapport sur les stocks de grains canadiens. Pour le canola, les analystes pensent que Statistique Canada indiquera que vers la fin mars dernier, les inventaires de canola ont été de 4,581 millions de tonnes, ce qui serait une baisse de 30,3 % par rapport à la même période l’an passé.

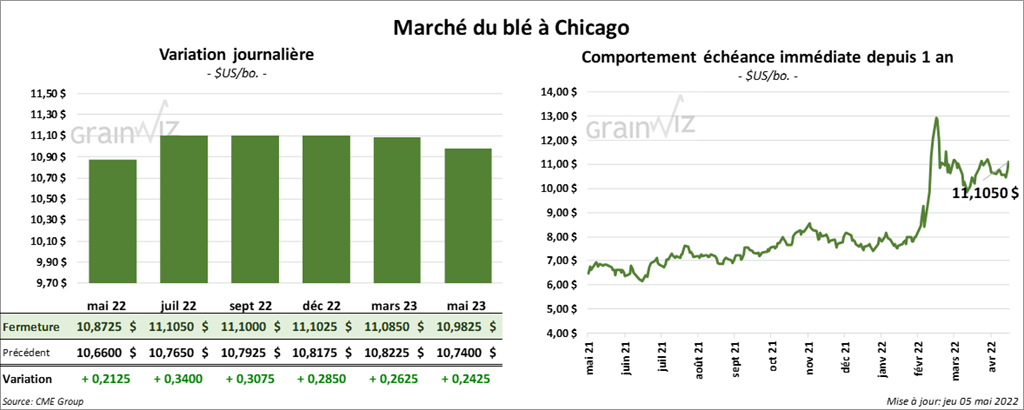

Blé

À Chicago, les contrats de blé aux échéances les plus rapprochées ont terminé la séance en hausse entre 21 ¼ et 34 cents. À Kansas, ceux de blé dur rouge aux échéances les plus rapprochées ont également fini en progression entre 52 ¾ et 53 ¾ cents. À Minneapolis, les contrats de blé de printemps aux échéances les plus rapprochées ont clôturé avec des gains entre 20 ¾ et 31 ¾ cents.

- Au cours de la semaine du 28 avril dernier, les ventes à l’exportation de blé US 2021/22 ont été de 118,800 tonnes, ce qui était une augmentation notable comparativement à la semaine précédente et une hausse de 53 % par rapport à la moyenne des 4 dernières semaines. Le Mexique et les Philippines ont été les plus gros acheteurs. Pour 2022/23, les ventes à l’exportation ont été de 42,400 tonnes. Le Mexique et la République dominicaine ont été les principaux acheteurs. Les attentes des analystes étaient entre 100,000 et 450,000 tonnes.

- Selon certains experts, la récolte de blé ukrainien 2022/23 pourrait atteindre les 32 millions de tonnes si la météo le permet. La récolte de blé ukrainien est estimée à 33 millions de tonnes pour 2021/22.

- Pour demain, les analystes s’attendent à ce que Statistique Canada mentionne que vers la fin mars dernier, les stocks blé canadien ont été de 10,4 millions de tonnes, ce qui serait une baisse annuelle de 36 %. Dans le cas du blé durum canadien, les inventaires sont anticipés à 1,363 million de tonnes. En 2021, ils étaient de 2,753 millions de tonnes.

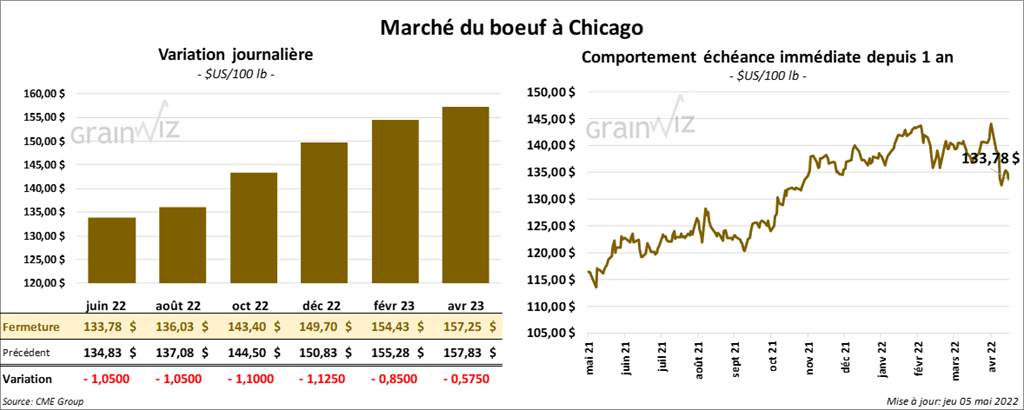

Bœuf

Les contrats de bœuf US aux échéances les plus rapprochées ont fini la journée en baisse entre 1,05 et 1,10 $. Ceux de veau US aux échéances les plus rapprochées ont aussi terminé avec des pertes entre 1,20 et 1,92 $.

- Le 4 mai dernier, le CME Feeder Cattle Index était en recul de 16 cents à 155,59 $.

- L’USDA a confirmé hier des ventes au comptant entre 140 et 148 $ pour le vivant.

- Cet après-midi, la valeur du surgelé a été en baisse avec un «spread» Ch/Se qui s’est rétréci à 9,37 $. La découpe «Choice» a reculé de 4,56 $ à 255,18 $. Celle «Select» a perdu 1,87 $ à 245,81 $.

- Au cours de la semaine du 28 avril dernier, les ventes à l’exportation de bœuf US 2022 ont été de 14,600 tonnes, soit à une hausse de 28 % comparativement à la semaine précédente et à une augmentation de 13 % par rapport à la moyenne des 4 dernières semaines. Le Japon et la Corée du Sud ont été les plus gros acheteurs. Pour 2023, les ventes à l’exportation ont été de 100 tonnes. Le Japon était l’acheteur.

- L’USDA estime le cumulatif hebdomadaire des abattages sous inspections fédérales à 487,000 têtes, soit à une baisse de 11,000 têtes comparativement à la semaine précédente et à une hausse de 16,000 têtes par rapport à l’an dernier.

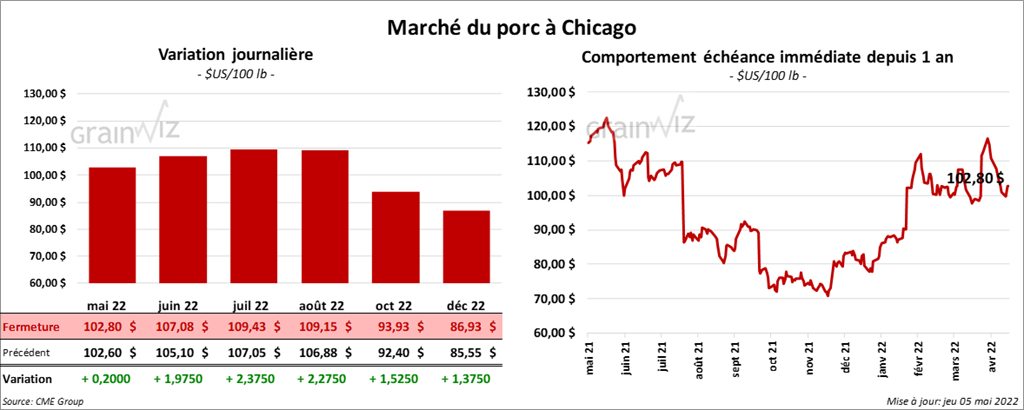

Porc

Les contrats de porc US aux échéances les plus rapprochées ont fermé en progression entre 20 cents et 2,37 $.

- Le 3 mai dernier, le CME Lean Hog Index était en baisse de 11 cents à 101,04 $.

- Cet après-midi, le prix moyen au comptant de la carcasse a perdu 4,90 $ à 103,57 $.

- La valeur moyenne des découpes a progressé de 2,44 $ à 106,27 $. La découpe de la longe a baissé de 28 cents à 100,52 $. Celle de la fesse a perdu 4,37 $ à 108,13 $. La découpe de l’épaule a gagné 18 cents à 67,21 $. Celle de la côte a augmenté de 6,25 $ à 199,60 $. La découpe du jambon a pris 3,43 $ à 90,26 $. Enfin, celle du flanc a progressé le plus, soit de 11,89 $ à 166,17 $.

- Au cours de la semaine du 28 avril dernier, les ventes à l’exportation de porc US 2022 ont été de 23,800 tonnes, ce qui était une baisse de 24 % par rapport à la semaine précédente et une réduction de 13 % comparativement à la moyenne des 4 dernières semaines. Le Mexique et la Corée du Sud ont été les principaux acheteurs.

- L’USDA estime le cumulatif hebdomadaire des abattages sous inspections fédérales à 1,922 million de têtes, ce qui représente une hausse de 19,000 têtes par rapport à la semaine précédente et une baisse de 2,000 têtes comparativement à l’an passé.

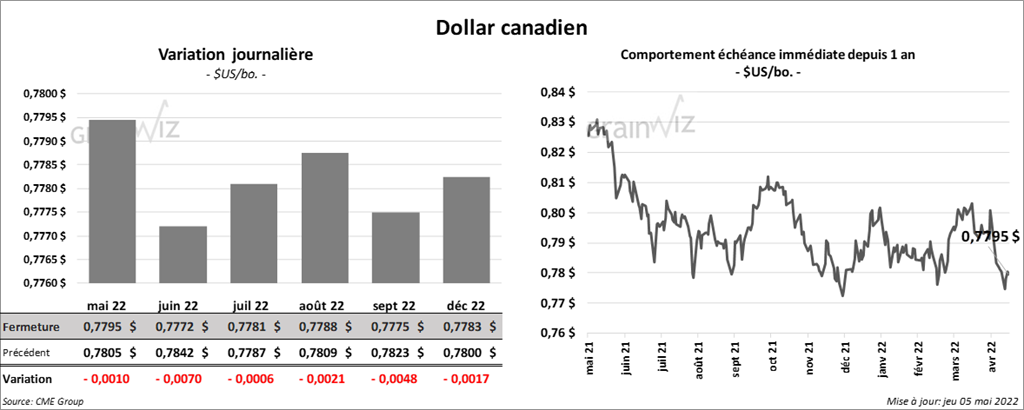

Dollar canadien

Dollar canadien